Раздел I. Внеоборотные активы

Структура плана счетов

План счетов — это схема, согласно которой производится группировка и регистрация фактов деятельности субъекта.

В нем имеются счета первого порядка — они называются синтетическими. Каждый такой счет имеет свой номер и название. Все счета первого порядка делятся на 3 типа:

- активные — увеличиваются по дебету, уменьшаются по кредиту, сальдо только по дебету;

- пассивные — увеличиваются по кредиту, уменьшаются по дебету, сальдо только по кредиту;

- активно-пассивные — увеличиваются и уменьшаются как по дебету, так и по кредиту, сальдо может быть как по дебету, так и по кредиту.

Кроме счетов первого порядка используются счета второго порядка — они называются субсчетами. Они открываются к конкретному счету первого порядка, и их может быть открыто несколько к одному синтетическому счету.

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

План для бюджетников

Единый план счетов бухгалтерского учета в бюджетных учреждениях на 2022 год регулируется приказом Минфина России № 157н от 01.12.2010. Инструкция 157н регламентирует финансово-хозяйственную деятельность учреждений, работающих в российской бюджетной системе.

Все бюджетные организации подразделяются на автономные, бюджетные и казенные. Для каждой структуры утверждены различные нормативные акты, которые отвечают за ведение бухучета в рамках данной организационной формы:

- приказ Минфина РФ № 162н от 06.12.2010 — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 — для БУ;

- приказ № 183н от 23.12.2010 — для АУ.

В п. 21 приказа Минфина № 157н указано, что такое план счетов бюджетного учета (с пояснениями и проводками), — это регистр, который применяют казенные учреждения, внебюджетные фонды и органы власти. То есть те организации, которые функционируют в рамках приказа 162н.

ВАЖНО!

Минфин утвердил изменения к приказу 162н (приказ Минфина № 246н от 28.10.2020). Теперь при ведении бюджетного учета хозяйственные операции отражаются на счетах рабочего ПС, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения. При финансировании из средств бюджета РФ — код 1, из средств во временном распоряжении — 3. Это правило используется, начиная с 01.01.2021. Другое важное новшество — ведение бухучета методом начисления. По правилам этого метода, все операционные результаты признаются по факту совершения операций.

Все остальные бюджетники используют в работе ПС бухгалтерского учета. Такое различие образовалось в связи с возможностью ведения бюджетными и автономными учреждениями предпринимательской деятельности и получения дохода от нее (пп. 2, 3 ст. 298 ГК РФ). Бюджетные организации формируют рабочий план на основе инструкции № 157н. Нумерация рабочих счетов состоит из 26 цифр, в которых отражены аналитический код учета, тип денежного обеспечения, синтетический код счета учета и код финансово-хозяйственной операции по КОСГУ.

Бюджетный план состоит из балансовых и забалансовых счетов. Он ведется в соответствии с источниками финансирования: бюджетными и внебюджетными.

Раздел VI. Расчеты

Законодательная база Российской Федерации

не действует Редакция от 07.05.2003

Подробная информация

| Наименование документ | ПРИКАЗ Минфина РФ от 31.10.2000 N 94н (ред. от 07.05.2003) «ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ» |

| Вид документа | приказ, инструкция |

| Принявший орган | минфин рф |

| Номер документа | 94Н |

| Дата принятия | 01.01.1970 |

| Дата редакции | 07.05.2003 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

ПРИКАЗ Минфина РФ от 31.10.2000 N 94н (ред. от 07.05.2003) «ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»

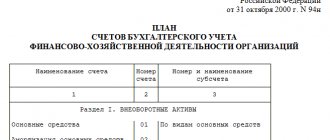

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО — ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

| Наименование счета | Номер счета | Номер и наименование субсчета |

| 1 | 2 | 3 |

Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ

| Основные средства | По видам основных средств | |

| Амортизация основных средств | ||

| Доходные вложения в материальные ценности | По видам материальных ценностей | |

| Нематериальные активы | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | |

| (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

| Амортизация нематериальных активов | ||

| ………………………. | 06 | |

| Оборудование к установке | ||

| Вложения во внеоборотные активы | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ | |

| (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

| Отложенные налоговые активы | ||

| (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

| Материалы | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | |

| (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

| Животные на выращивании и откорме | ||

| ………………………. | 12 | |

| ………………………. | 13 | |

| Резервы под снижение стоимости материальных ценностей | ||

| Заготовление и приобретение материальных ценностей | ||

| Отклонение в стоимости материальных ценностей | ||

| ………………………. | 17 | |

| ………………………. | 18 | |

| Налог на добавленную стоимость по приобретенным ценностям | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально — производственным запасам | |

Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО

| Основное производство | |

| Полуфабрикаты собственного производства | |

| ………………………. | 22 |

| Вспомогательные производства | |

| ………………………. | 24 |

| Общепроизводственные расходы | |

| Общехозяйственные расходы | |

| ………………………. | 27 |

| Брак в производстве | |

| Обслуживающие производства и хозяйства | |

| ………………………. | 30 |

| ………………………. | 31 |

| ………………………. | 32 |

| ………………………. | 33 |

| ………………………. | 34 |

| ………………………. | 35 |

| ………………………. | 36 |

| ………………………. | 37 |

| ………………………. | 38 |

| ………………………. | 39 |

Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

| Выпуск продукции (работ, услуг) | |

| Товары | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Торговая наценка | |

| Готовая продукция | |

| Расходы на продажу | |

| Товары отгруженные | |

| Выполненные этапы по незавершенным работам | |

| ………………………. | 47 |

| ………………………. | 48 |

| ………………………. | 49 |

Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА

| Касса | 1. Касса организации 2. Операционная касса 3. Денежные документы | |

| Расчетные счета | ||

| Валютные счета | ||

| ………………………. | 53 | |

| ………………………. | 54 | |

| Специальные счета в банках | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | |

| ………………………. | 56 | |

| Переводы в пути | ||

| Финансовые вложения | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | |

| Резервы под обесценение финансовых вложений | ||

| (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

Раздел VI. РАСЧЕТЫ

| Расчеты с поставщиками и подрядчиками | ||

| ………………………. | 61 | |

| Расчеты с покупателями и заказчиками | ||

| Резервы по сомнительным долгам | ||

| ………………………. | 64 | |

| ………………………. | 65 | |

| Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |

| Расчеты по налогам и сборам | По видам налогов и сборов | |

| Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | |

| Расчеты с персоналом по оплате труда | ||

| Расчеты с подотчетными лицами | ||

| ………………………. | 72 | |

| Расчеты с персоналом по прочим операциям | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | |

| ………………………. | 74 | |

| Расчеты с учредителями | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | |

| Расчеты с разными дебиторами и кредиторами | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | |

| Отложенные налоговые обязательства | ||

| (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) | ||

| ………………………. | 78 | |

| Внутрихозяйственные расчеты | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом | |

Раздел VII. КАПИТАЛ

| Уставный капитал | |

| Собственные акции (доли) | |

| Резервный капитал | |

| Добавочный капитал | |

| Нераспределенная прибыль (непокрытый убыток) | |

| ………………………. | 85 |

| Целевое финансирование | По видам финансирования |

| ………………………. | 87 |

| ………………………. | 88 |

| ………………………. | 89 |

Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

| Продажи | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

| Прочие доходы и расходы | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| ………………………. | 92 |

| ………………………. | 93 |

| Недостачи и потери от порчи ценностей | |

| ………………………. | 95 |

| Резервы предстоящих расходов | По видам резервов |

| Расходы будущих периодов | По видам расходов |

| Доходы будущих периодов | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Прибыли и убытки |

Забалансовые счета

| Арендованные основные средства | 001 |

| Товарно — материальные ценности, принятые на ответственное хранение | 002 |

| Материалы, принятые в переработку | 003 |

| Товары, принятые на комиссию | 004 |

| Оборудование, принятое для монтажа | 005 |

| Бланки строгой отчетности | 006 |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 |

| Обеспечения обязательств и платежей полученные | 008 |

| Обеспечения обязательств и платежей выданные | 009 |

| Износ основных средств | 010 |

| Основные средства, сданные в аренду | 011 |

УТВЕРЖДЕНА

Приказом Министерства финансовРоссийской Федерацииот 31 октября 2000 г. N 94н

Раздел VII. Капитал

Таблица плана счетов бухгалтерского учета с субсчетами: соотнесение с бухгалтерским балансом

Итак, значительная часть российских фирм обязана работать со стандартным планом счетов бухучета. Полный план бухучета отражен в приказе № 94н в виде таблицы. Ее структура состоит из 8 разделов. Рассмотрим связь данных разделов, включающих счета и субсчета, с разделами бухгалтерского баланса.

Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

Как оформляются проводки по учету основных средств, читайте в статье «Учет основных средств — бухгалтерские проводки».

Счета раздела 2 плана бухучета используются для отражения хозопераций по производственным запасам. Сальдо счетов раздела 2 используется для заполнения раздела, отражающего оборотные активы в бухгалтерском балансе. С аналогичной целью используются данные из разделов 3 «Затраты на производство», 4 «Готовая продукция и товары» и 5 «Денежные средства» плана бухучета.

Рабочий план счетов обязательно нужно закрепить в учетной политике организации.

О нюансах формирования учетной политики детально рассказано в типовой ситуации от КонсультантПлюс. Там же вы найдете пример рабочего плана счетов. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Про отражение на счетах учета отдельных операций читайте в наших материалах:

- «Счет 26 в бухгалтерском учете (нюансы)»;

- «Бухгалтерский учет по корпоративной банковской карте»;

- «Спецоснастка в бухучете — особенности и нюансы»;

- «Хозяйственный инвентарь в бухгалтерском учете — это…».

Показатели, отражаемые по счетам, включенным в раздел 6 «Расчеты», используются для отражения информации о дебиторской и кредиторской задолженностях (в том числе долгосрочных).

Как отражается задолженность по взносам в уставный капитал, читайте в статье «Бухгалтерские проводки по взносам в уставный капитал».

Как отразить выдачу подотчетных сумм, ищите в материале «Перевод подотчета на карту сотрудника с расчетного счета».

В разделах 7 «Капитал» и 8 «Финансовые результаты» плана счетов бухучета приведены счета, на которых отражаются данные о капитале, целевом финансировании, о финансовом результате организации.

Проводки по учету финансовых результатов смотрите в статье «Бухгалтерский учет и анализ финансовых результатов».

С порядком отражения нераспределенной прибыли можно познакомиться в статье «Нераспределенная прибыль в балансе (нюансы)».

Раздел VIII. Финансовые результаты

Кто обязан применять план счетов

Применять план счетов бухучета обязаны все экономические субъекты, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от использования единого ПС.

ВАЖНО!

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.