Что такое план счетов

Единый план счетов государственного учреждения (ПС) нужен для систематизации регистров бухгалтерского учета по количественным, групповым и цифровым значениям в зависимости от объекта учета и целевого функционирования той или иной организации. Он является связующим звеном между показателями учета и бухгалтерской отчетности. В план объединяются те счета, которые используются в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятий. Вся отраженная информация применяется для проведения аналитики функционирования учреждений и прогнозирования ее дальнейшего финансового развития.

План применяется в учете абсолютно всех организаций независимо от их формы собственности. Различают следующие виды по типам экономических субъектов:

- регистр для хозяйствующих субъектов;

- для бюджетных учреждений;

- счета для кредитных организаций.

В каждом ПС, созданном для разных типов экономических субъектов, отражаются данные, сгруппированные в соответствии с отраслевой и организационной спецификой учреждений. За содержание и нормативное регулирование документа отвечают межотраслевые министерства и ведомства. Для каждого типа учреждения разработана собственная инструкция по применению, в которой приводится детализация счетов и субсчетов к ним.

План направлен:

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

Кто обязан применять план счетов

Применять план счетов бухучета обязаны все экономические субъекты, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от использования единого ПС.

ВАЖНО!

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.

Основные правила ведения бухучета в бюджетных организациях

Бюджетники — это организации госсектора: государственные и муниципальные учреждения, органы власти, внебюджетные фонды. А государственные и муниципальные учреждения подразделяют на автономные, бюджетные и казенные (п. 2 ст. 9.1 7-ФЗ от 12.01.1996). Бухучет таких субъектов ведется в рамках государственной учетной политики. Все действия подчинены строгому порядку и подведомственной иерархии.

Регламентирует бюджетный бухучет инструкция, утвержденная приказом Минфина № 157н от 01.12.2010. В инструкции № 157н приведены правила бухучета, на которых базируется формирование учетной политики для всех организаций государственного сектора и органов государственной власти. Кроме того, инструкция № 157н закрепляет единый план счетов (единый ПСБУ).

ВАЖНО!

Бюджетники руководствуются не только приказом Минфина № 157н, но и 402-ФЗ от 06.12.2011. Закон о бухучете обязаны соблюдать не только коммерческие, но и некоммерческие структуры, к которым относятся и организации госсектора. В 402-ФЗ прописан порядок ведения бухучета.

Основные правила бухгалтерского учета таковы:

- ответственность за ведение бухучета несет руководитель;

- учреждение разрабатывает учетную политику самостоятельно, но на основании регламентирующего норматива;

- события финансово-хозяйственной деятельности регистрируют в первичных документах и отражают в бухучете;

- активы надлежит периодически пересчитывать;

- учет ведется в рублях;

- в бухгалтерских регистрах отражается только достоверная информация;

- в учреждении функционирует система внутреннего контроля.

План для бюджетников

Единый план счетов бухгалтерского учета в бюджетных учреждениях на 2022 год регулируется приказом Минфина России № 157н от 01.12.2010. Инструкция 157н регламентирует финансово-хозяйственную деятельность учреждений, работающих в российской бюджетной системе.

Все бюджетные организации подразделяются на автономные, бюджетные и казенные. Для каждой структуры утверждены различные нормативные акты, которые отвечают за ведение бухучета в рамках данной организационной формы:

- приказ Минфина РФ № 162н от 06.12.2010 — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 — для БУ;

- приказ № 183н от 23.12.2010 — для АУ.

В п. 21 приказа Минфина № 157н указано, что такое план счетов бюджетного учета (с пояснениями и проводками), — это регистр, который применяют казенные учреждения, внебюджетные фонды и органы власти. То есть те организации, которые функционируют в рамках приказа 162н.

ВАЖНО!

Минфин утвердил изменения к приказу 162н (приказ Минфина № 246н от 28.10.2020). Теперь при ведении бюджетного учета хозяйственные операции отражаются на счетах рабочего ПС, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения. При финансировании из средств бюджета РФ — код 1, из средств во временном распоряжении — 3. Это правило используется, начиная с 01.01.2021. Другое важное новшество — ведение бухучета методом начисления. По правилам этого метода, все операционные результаты признаются по факту совершения операций.

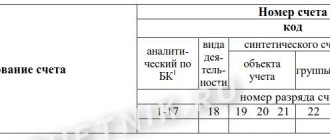

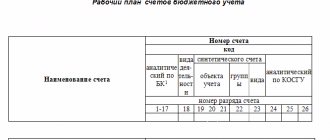

Все остальные бюджетники используют в работе ПС бухгалтерского учета. Такое различие образовалось в связи с возможностью ведения бюджетными и автономными учреждениями предпринимательской деятельности и получения дохода от нее (пп. 2, 3 ст. 298 ГК РФ). Бюджетные организации формируют рабочий план на основе инструкции № 157н. Нумерация рабочих счетов состоит из 26 цифр, в которых отражены аналитический код учета, тип денежного обеспечения, синтетический код счета учета и код финансово-хозяйственной операции по КОСГУ.

Бюджетный план состоит из балансовых и забалансовых счетов. Он ведется в соответствии с источниками финансирования: бюджетными и внебюджетными.

Формирование номеров рабочего плана счетов

Для корректного отражения операций по новым правилам в конфигурации «1С:Бухгалтерия государственного учреждения 8» реализованы все необходимые изменения. Чтобы создать номера Рабочего плана счетов в новой структуре, потребуется в справочнике «Классификационные признаки счетов (КПС)» создать новые элементы.

Для формирования номеров счетов бюджетных и автономных учреждений с новой структурой в справочник «Классификационные признаки счетов (КПС)» добавлен новый вид классификационного признака счета «АУ и БУ». Рекомендуем перейти на применение нового вида КПС (рис. 1).

Рис. 1

Для вида КПС «АУ и БУ» добавлен реквизит «Уточнение показателя», позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15-17). Уточняющий показатель может принимать одно из значений: КРБ, КДБ, КИФ или гКБК (рис. 2).

Рис. 2

В разрядах 5 – 14 может указываться код из произвольного классификатора «Аналитический код КПС», который применяется для ведения аналитики в соответствии с учетной политикой учреждения.

Примечание: разработчиком сохранена возможность, как и прежде использовать КПС вида «Бюджетная классификация».

Структура плана счетов бюджетной сферы

Структура бюджетного плана представлена следующими разделами:

| Раздел плана счетов | Содержание счетов | Код счета бухгалтерского учета, пример |

| Нефинансовые активы | Раздел «Нефинансовые активы» отражает информацию обо всех внеоборотных активах экономического субъекта. В раздел включают учет следующих объектов:

Новые группы:

| 0 101 05 000 «Транспортные средства» — формирование информации о первоначальной стоимости автотранспортных средств, находящихся в собственности (оперативном управлении) предприятия. 0 108 51 000 «Недвижимое имущество, составляющее казну» — отражает первоначальную стоимость недвижимости, находящейся в казне. По такому имуществу амортизация не начисляется. Также по активам, находящимся в казне, не предусмотрено выделение особо ценного и иного имущества. |

| Финансовые активы | Раздел «Финансовые активы» аккумулирует сведения обо всех оборотных активах учреждения. Под оборотными активами понимаются не только денежные средства, находящиеся в кассе и на расчетных счетах учреждения, но и вложения в финансовые активы, авансы и дебиторская задолженность. Раздел включает следующие группы:

| 0 201 11 000 «Денежные средства на счетах учреждения» — раскрывает информацию о наличии финансов на расчетных счетах, открытых в органе, осуществляющем кассовое обслуживание субъекта (в рублях и иностранной валюте). 0 205 31 000 «Расчеты по доходам от оказания платных услуг (работ)». По нему начисляются доходы от оказания предпринимательской и иной, приносящей доход, деятельности. |

| Обязательства | Раздел «Обязательства» раскрывает данные о принятых обязательствах:

| 0 302 11 000 «Расчеты по заработной плате» — отражает сумму начисленной заработной платы в пользу работников, трудящихся по трудовому договору. 0 302 21 000 «Расчеты по услугам связи» — отражает кредиторскую задолженность, возникшую по договорам предоставления услуг связи. 0 303 01 000 «Расчеты по налогу на доходы физических лиц» — фиксирует данные о произведенных удержаниях налога с заработной платы сотрудников организации и с иных налогооблагаемых доходов. |

| Финансовый результат | Специальный раздел «Финансовый результат» используется для отражения доходов и расходов по результатам деятельности экономического субъекта за определенный период. Предусмотрена детализация по временным промежуткам. Сведения группируются по результатам текущего периода, прошлых лет и будущих периодов. | 0 401 10 000 «Доходы текущего периода» — используется для начисления доходов учреждения, причитающихся в текущем финансовом году. 0 401 28 000 «Расходы финансового года, предшествующего отчетному году» — раскрывает информацию о понесенных расходах прошлого периода. |

| Санкционирование расходов | Регистры раздела «Санкционирование расходов» раскрывают учетную информацию по:

| 0 501 11 000 «Доведенные ЛБО» — отражает сумму доведенных лимитов бюджетных обязательств в рамках текущего финансового года. |

Планы счетов и инструкции по бухгалтерскому учету

Прежде чем разобрать планы счетов, применимые к госучреждениям, отметим, что главным нормативным актом по бухучету является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, который обязаны применять не только коммерческие организации, но и некоммерческие, в том числе и государственные. Этот закон содержит базовые требования к бухучету и правила его ведения в РФ. Перечислим основные из них:

- Ведение бухучета обязательно для всех субъектов экономики, за исключением ИП и подразделений иностранных организаций, если они соблюдают правила налогового законодательства.

- Глава экономического субъекта ответственен за функционирование бухгалтерской службы.

- Организация должна составлять учетную политику самостоятельно.

- Необходимо регистрировать все экономические события организации в первичных документах, данные из которых переходят в регистры бухучета.

- Активы и обязательства подлежат периодическому пересчету.

- Все данные в бухучете регистрируются в рублях.

- Организация должна обеспечивать достоверность содержащейся в отчетности информации.

- В организации должны быть налажены процедуры внутреннего контроля.

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

На базе принципов бухучета для госорганизаций разработаны единый план счетов и инструкция, утвержденные приказом Минфина России от 01.12.2010 № 157н. Они действуют как для всех госучреждений, так и для госорганов. Кроме того, в соответствии с п. 21 единого плана счетов для каждого вида госучреждения есть свой частный план счетов, утвержденный:

- приказом Минфина России от 23.12.2010 № 183н для АУ;

- приказом Минфина России от 16.12.2010 № 174н для БУ;

- приказом Минфина России от 06.12.2010 № 162н для КУ.

Отметим еще один нюанс в терминологии. Часто словосочетание «бюджетный учет» употребляют применительно ко всем видам госучреждений. Однако исходя из формулировок, используемых в перечисленных выше НПА, АУ и БУ ведут бухгалтерский учет, а вот государственные органы, внебюджетные фонды и прочие учреждения, указанные в п. 1 инструкции (приказ № 162н), ведут бюджетный учет.

Также важно уделить внимание другим основным законодательным актам, которые необходимы для ведения учета в госучреждении. Приказ Минфина России от 29.11.2019 № 207н содержит перечни КБК на 2020 год, а приказом Минфина России от 29.11.2017 № 209н утвержден порядок применения КОСГУ с 01.01.2019. Инструкция о порядке составления и представления отчетности об исполнении бюджетов, утвержденная приказом Минфина России от 28.12.2010 № 191н и инструкция, утвержденная приказом Минфина России от 25.03.2011 № 33н, содержат формы отчетности и правила их заполнения. Приказом Минфина России от 30.03.2015 № 52н утверждены формы первичных документов и регистров для бюджетников. Помимо того, имеется ряд правовых актов для определенных отраслей и прочих специфических НПА.

С 2022 года планируют внести правки в некоторые КОСГУ. Какие нововведения планирут ввести узнайте в Обзоре от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

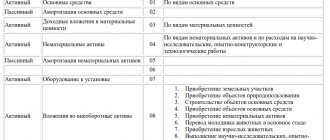

План счетов госучреждения содержит 5 разделов. В первый раздел «Нефинансовые активы» входят:

- основные средства в разрезе различных групп и видов;

- нематериальные активы;

- непроизведенные активы;

- производственные запасы, товары, готовая продукция;

- амортизация;

- вложения в нефинансовые активы;

- расходы.

Необычным подразделом для знакомых только с классическим бухучетом могут быть непроизведенные активы, которыми являются земля, ресурсы недр и прочие активы, не созданные человеком на производстве. Они отражаются в бухучете по первоначальной стоимости, только когда начали участвовать в экономическом обороте (кроме земли). А получение прав на пользование такими объектами показывается за балансом на счете 01. Земельные участки числятся по кадастровой стоимости. Еще одной особенностью является применение счета для вложений в материальные запасы. Он используется для аккумулирования затрат на производство или покупку материалов.

Более детально о первом разделе плана счетов читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Второй раздел «Финансовые активы» охватывает:

- денежные средства с указанием мест их хранения;

- финансовые вложения, а именно все виды ценных бумаг и участие в других компаниях;

- дебиторскую задолженность, относящуюся к контрагентам, плательщикам страховых социальных взносов, налоговым поступлениям, выданным кредитам и т. д.;

- авансы работникам, контрагентам, иностранным организациям и т. д.;

- вложения в финансовые активы.

Кредиторская задолженность по кредитам, заработной плате, долги контрагентам за товары, работы услуги, обязательства по перечислениям другим госструктурам, социальным выплатам, оплате налогов и т. д. содержатся в третьем разделе «Обязательства».

В четвертом разделе «Финансовый результат» сгруппированы счета для записи доходов, расходов, финансовых результатов. В основном состав активов и обязательств сравним с соответствующими статьями в небюджетных организациях, но также есть и отличия, как в перечне возможных счетов, так и в их бухучете. В инструкции к единому плану счетов можно найти информацию по учету и по использованию счетов.

Особенностью учета в госучреждениях, помимо прочего, является наличие раздела 5 «Санкционирование расходов» в плане счетов. Он необходим для записи получения и использования денежных средств, выделенных из бюджета, лимитов обязательств, полученных от распорядителей бюджетов, использования этих лимитов, планируемых доходов и расходов. То есть при поступлении уведомления от вышестоящих органов на текущий период о лимитах на приобретение, например, материально-производственных запасов учреждение отражает это на счетах учета. Проводки со счетами данного раздела содержатся в пп. 190–209 (приказ № 183н), пп. 161–180 (приказ № 174н), пп. 131–150 (приказ № 162н) инструкций к планам счетов. Бухгалтерские записи по санкционированию расходов делаются между счетами этого раздела.

Для госучреждений предусмотрено 30 забалансовых счетов. Подход для записи на них такой же, как в учете коммерческих организаций, с помощью односторонней записи, то есть только по дебету для поступлений и только по кредиту — для выбытий. За балансом числится имущество, которое не находится в оперативном управлении, гарантии, награды, бланки строгой отчетности, объекты, которые по инструкции не должны быть на балансе, и пр. Организация также имеет право самостоятельно открыть дополнительные забалансовые счета для осуществления контроля сохранности имущества и других задач управления.

План счетов бухучета для бюджетных и госучреждений

Актуальная таблица счетов бюджетного учета в 2022 году для государственных и бюджетных учреждений по инструкции 157н:

| Наименование балансового счета | Синтетический счет объекта учета | Наименование группы | ||

| Синтетический | Аналитический | |||

| Группа | Вид | |||

| 1 | 2 | 3 | 4 | 5 |

| НЕФИНАНСОВЫЕ АКТИВЫ | 1 0 0 | 0 | 0 | |

| Основные средства | 1 0 1 | 0 | 0 | |

| 1 0 1 | 1 | 0 | Основные средства — недвижимое имущество учреждения | |

| 1 0 1 | 2 | 0 | Основные средства — особо ценное движимое имущество учреждения | |

| 1 0 1 | 3 | 0 | Основные средства — иное движимое имущество учреждения | |

| 1 0 1 | 9 | 0 | Основные средства — иное движимое имущество учреждения | |

| 1 0 1 | 0 | 1 | ||

| 1 0 1 | 0 | 2 | ||

| 1 0 1 | 0 | 3 | ||

| 1 0 1 | 0 | 4 | ||

| 1 0 1 | 0 | 5 | ||

| 1 0 1 | 0 | 6 | ||

| 1 0 1 | 0 | 7 | ||

| 1 0 1 | 0 | 8 | ||

| Нематериальные активы | 1 0 2 | 0 | 0 | |

| 1 0 2 | 2 | 0 | Нематериальные активы — особо ценное движимое имущество учреждения | |

| 1 0 2 | 3 | 0 | Нематериальные активы — иное движимое имущество учреждения | |

| Непроизведенные активы | 1 0 3 | 0 | 0 | |

| 1 0 3 | 1 | 0 | Непроизведенные активы — недвижимое имущество учреждения | |

| 1 0 3 | 3 | 0 | Непроизведенные активы — иное движимое имущество | |

| 1 0 3 | 9 | 0 | Непроизведенные активы — в составе имущества концедента | |

| 1 0 3 | 0 | 1 | ||

| 1 0 3 | 0 | 2 | ||

| 1 0 3 | 0 | 3 | ||

| Амортизация | 1 0 4 | 0 | 0 | |

| 1 0 4 | 1 | 0 | Амортизация недвижимого имущества учреждения | |

| 1 0 4 | 2 | 0 | Амортизация особо ценного движимого имущества учреждения | |

| 1 0 4 | 3 | 0 | Амортизация иного движимого имущества учреждения | |

| 1 0 4 | 4 | 0 | Амортизация прав пользования активами | |

| 1 0 4 | 5 | 0 | Амортизация имущества, составляющего казну | |

| 104 | 6 | 0 | Амортизация прав пользования нематериальными активами | |

| 1 0 4 | 9 | 0 | Амортизация имущества учреждения в концессии | |

| 1 0 4 | 0 | 1 | ||

| 1 0 4 | 0 | 2 | ||

| 1 0 4 | 0 | 3 | ||

| 1 0 4 | 0 | 4 | ||

| 1 0 4 | 0 | 5 | ||

| 1 0 4 | 0 | 6 | ||

| 1 0 4 | 0 | 7 | ||

| 1 0 4 | 0 | 8 | ||

| 1 0 4 | 0 | 9 | ||

| 1 0 4 | 2 | 9 | ||

| 1 0 4 | 3 | 9 | ||

| 1 0 4 | 4 | 9 | ||

| 1 0 4 | 5 | 1 | ||

| 1 0 4 | 5 | 2 | ||

| 1 0 4 | 5 | 4 | ||

| 1 0 4 | 5 | 9 | ||

| Материальные запасы | 1 0 5 | 0 | 0 | |

| 1 0 5 | 2 | 0 | Материальные запасы — особо ценное движимое имущество учреждения | |

| 1 0 5 | 3 | 0 | Материальные запасы — иное движимое имущество учреждения | |

| 1 0 5 | 0 | 1 | ||

| 1 0 5 | 0 | 2 | ||

| 1 0 5 | 0 | 3 | ||

| 1 0 5 | 0 | 4 | ||

| 1 0 5 | 0 | 5 | ||

| 1 0 5 | 0 | 6 | ||

| 1 0 5 | 0 | 7 | ||

| 1 0 5 | 0 | 8 | ||

| 1 0 5 | 0 | 9 | ||

| Вложения в нефинансовые активы | 1 0 6 | 0 | 0 | |

| 1 0 6 | 1 | 0 | Вложения в недвижимое имущество | |

| 1 0 6 | 2 | 0 | Вложения в особо ценное движимое имущество | |

| 1 0 6 | 3 | 0 | Вложения в иное движимое имущество | |

| 1 0 6 | 4 | 0 | Вложения в объекты финансовой аренды | |

| 1 0 6 | 6 | 0 | Вложения в права пользования нематериальными активами | |

| 1 0 6 | 0 | 1 | ||

| 1 0 6 | 0 | 2 | ||

| 1 0 6 | 0 | 3 | ||

| 1 0 6 | 0 | 4 | ||

| Нефинансовые активы в пути | 1 0 7 | 0 | 0 | |

| 1 0 7 | 1 | 0 | Недвижимое имущество учреждения в пути | |

| 1 0 7 | 2 | 0 | Особо ценное движимое имущество учреждения в пути | |

| 1 0 7 | 3 | 0 | Иное движимое имущество учреждения в пути | |

| 1 0 7 | 0 | 1 | ||

| 1 0 7 | 0 | 3 | ||

| Нефинансовые активы имущества казны | 1 0 8 | 0 | 0 | |

| 1 0 8 | 5 | 0 | Нефинансовые активы, составляющие казну | |

| 1 0 8 | 5 | 1 | ||

| 1 0 8 | 5 | 2 | ||

| 1 0 8 | 5 | 3 | ||

| 1 0 8 | 5 | 4 | ||

| 1 0 8 | 5 | 5 | ||

| 1 0 8 | 5 | 6 | ||

| 1 0 8 | 5 | 7 | ||

| 1 0 8 | 9 | 0 | ||

| 1 0 8 | 9 | 1 | ||

| 1 0 8 | 9 | 2 | ||

| 1 0 8 | 9 | 5 | ||

| Затраты на изготовление готовой продукции, выполнение работ, услуг | 1 0 9 | 0 | 0 | |

| 1 0 9 | 6 | 0 | Себестоимость готовой продукции, работ, услуг | |

| 1 0 9 | 7 | 0 | Накладные расходы производства готовой продукции, работ, услуг | |

| 1 0 9 | 8 | 0 | Общехозяйственные расходы | |

| Права пользования активами | 1 1 1 | 0 | 0 | |

| 1 1 1 | 4 | 0 | Права пользования нефинансовыми активами | |

| 1 1 1 | 4 | 1 | ||

| 1 1 1 | 4 | 2 | ||

| 1 1 1 | 4 | 4 | ||

| 1 1 1 | 4 | 5 | ||

| 1 1 1 | 4 | 6 | ||

| 1 1 1 | 4 | 7 | ||

| 1 1 1 | 4 | 8 | ||

| 1 1 1 | 4 | 9 | ||

| 1 1 1 | 6 | 0 | Права пользования нематериальными активами | |

| Обесценение нефинансовых активов | 1 1 4 | 0 | 0 | |

| 1 1 4 | 1 | 0 | Обесценение недвижимого имущества учреждения | |

| 1 1 4 | 2 | 0 | Обесценение особо ценного движимого имущества учреждения | |

| 1 1 4 | 3 | 0 | Обесценение иного движимого имущества учреждения | |

| 1 1 4 | 4 | 0 | Обесценение прав пользования активами | |

| 1 1 4 | 6 | 0 | Обесценение прав пользования нематериальными активами | |

| 1 1 4 | 0 | 1 | ||

| 1 1 4 | 0 | 2 | ||

| 1 1 4 | 0 | 3 | ||

| 1 1 4 | 0 | 4 | ||

| 1 1 4 | 0 | 5 | ||

| 1 1 4 | 0 | 6 | ||

| 1 1 4 | 0 | 7 | ||

| 1 1 4 | 0 | 8 | ||

| 1 1 4 | 0 | 9 | ||

| 1 1 4 | 6 | 0 | ||

| 1 1 4 | 6 | 1 | ||

| 1 1 4 | 6 | 2 | ||

| 1 1 4 | 6 | 3 | ||

| ФИНАНСОВЫЕ АКТИВЫ | 2 0 0 | 0 | 0 | |

| Денежные средства учреждения | 2 0 1 | 0 | 0 | |

| 2 0 1 | 1 | 0 | Денежные средства на лицевых счетах учреждения в органе Казначейства | |

| 2 0 1 | 2 | 0 | Денежные средства учреждения в кредитной организации | |

| 2 0 1 | 3 | 0 | Денежные средства в кассе учреждения | |

| 2 0 1 | 0 | 1 | ||

| 2 0 1 | 0 | 2 | ||

| 2 0 1 | 0 | 3 | ||

| 2 0 1 | 0 | 4 | ||

| 2 0 1 | 0 | 5 | ||

| 2 0 1 | 0 | 6 | ||

| 2 0 1 | 0 | 7 | ||

| Средства на счетах бюджета | 2 0 2 | 0 | 0 | |

| 2 0 2 | 1 | 0 | Средства на счетах бюджета в органе Федерального казначейства | |

| 2 0 2 | 2 | 0 | Средства на счетах бюджета в кредитной организации | |

| 2 0 2 | 3 | 0 | Средства бюджета на депозитных счетах | |

| 2 0 2 | 0 | 1 | ||

| 2 0 2 | 0 | 2 | ||

| 2 0 2 | 0 | 3 | ||

| Средства на счетах органа, осуществляющего кассовое обслуживание | 2 0 3 | 0 | 0 | |

| 2 0 3 | 0 | 1 | ||

| 2 0 3 | 1 | 0 | Средства на счетах органа, осуществляющего кассовое обслуживание | |

| 2 0 3 | 2 | 0 | Средства на счетах органа, осуществляющего кассовое обслуживание, в пути | |

| 2 0 3 | 3 | 0 | Средства на счетах для выплаты наличных денег | |

| 2 0 3 | 0 | 2 | ||

| 2 0 3 | 0 | 3 | ||

| 2 0 3 | 0 | 4 | ||

| 2 0 3 | 0 | 5 | ||

| Финансовые вложения | 2 0 4 | 0 | 0 | |

| 2 0 4 | 2 | 0 | Ценные бумаги, кроме акций | |

| 2 0 4 | 3 | 0 | Акции и иные формы участия в капитале | |

| 2 0 4 | 5 | 0 | Иные финансовые активы | |

| 2 0 4 | 2 | 1 | ||

| 2 0 4 | 2 | 2 | ||

| 2 0 4 | 2 | 3 | ||

| 2 0 4 | 3 | 1 | ||

| 2 0 4 | 3 | 2 | ||

| 2 0 4 | 3 | 3 | ||

| 2 0 4 | 3 | 4 | ||

| 2 0 4 | 5 | 2 | ||

| 2 0 4 | 5 | 3 | ||

| Расчеты по доходам | 2 0 5 | 0 | 0 | |

| 2 0 5 | 1 | 0 | Расчеты по налоговым доходам, таможенным платежам и страховым взносам на обязательное социальное страхование | |

| 2 0 5 | 2 | 0 | Расчеты по доходам от собственности | |

| 2 0 5 | 3 | 0 | Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат | |

| 2 0 5 | 4 | 0 | Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба | |

| 2 0 5 | 5 | 0 | Расчеты по безвозмездным денежным поступлениям текущего характера | |

| 2 0 5 | 6 | 0 | Расчеты по безвозмездным денежным поступлениям капитального характера | |

| 2 0 5 | 7 | 0 | Расчеты по доходам от операций с активами | |

| 2 0 5 | 8 | 0 | Расчеты по прочим доходам | |

| 2 0 5 | 1 | 1 | ||

| 2 0 5 | 2 | 1 | ||

| 2 0 5 | 2 | 2 | ||

| 2 0 5 | 2 | 3 | ||

| 2 0 5 | 2 | 4 | ||

| 2 0 5 | 2 | 6 | ||

| 2 0 5 | 2 | 7 | ||

| 2 0 5 | 2 | 8 | ||

| 2 0 5 | 2 | 9 | ||

| 2 0 5 | 3 | 1 | ||

| 2 0 5 | 3 | 2 | ||

| 2 0 5 | 3 | 3 | ||

| 2 0 5 | 3 | 5 | ||

| 2 0 5 | 4 | 1 | ||

| 2 0 5 | 4 | 4 | ||

| 2 0 5 | 4 | 5 | ||

| 2 0 5 | 5 | 1 | ||

| 2 0 5 | 5 | 2 | ||

| 2 0 5 | 5 | 3 | ||

| 2 0 5 | 6 | 1 | ||

| 2 0 5 | 7 | 1 | ||

| 2 0 5 | 7 | 2 | ||

| 2 0 5 | 7 | 3 | ||

| 2 0 5 | 7 | 4 | ||

| 2 0 5 | 7 | 5 | ||

| 2 0 5 | 8 | 1 | ||

| 2 0 5 | 8 | 3 | ||

| 2 0 5 | 8 | 4 | ||

| 2 0 5 | 8 | 9 | ||

| Расчеты по выданным авансам | 2 0 6 | 0 | 0 | |

| 2 0 6 | 1 | 0 | Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда | |

| 2 0 6 | 2 | 0 | Расчеты по авансам по работам, услугам | |

| 2 0 6 | 3 | 0 | Расчеты по авансам по поступлению нефинансовых активов | |

| 2 0 6 | 4 | 0 | Расчеты по авансовым безвозмездным перечислениям текущего характера организациям | |

| 2 0 6 | 5 | 0 | Расчеты по безвозмездным перечислениям бюджетам | |

| 2 0 6 | 6 | 0 | Расчеты по авансам по социальному обеспечению | |

| 2 0 6 | 7 | 0 | Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений | |

| 2 0 6 | 8 | 0 | Расчеты по авансовым безвозмездным перечислениям капитального характера организациям | |

| 2 0 6 | 9 | 0 | Расчеты по авансам по прочим расходам | |

| 2 0 6 | 1 | 1 | ||

| 2 0 6 | 1 | 2 | ||

| 2 0 6 | 1 | 3 | ||

| 2 0 6 | 2 | 1 | ||

| 2 0 6 | 2 | 2 | ||

| 2 0 6 | 2 | 3 | ||

| 2 0 6 | 2 | 4 | ||

| 2 0 6 | 2 | 5 | ||

| 2 0 6 | 2 | 6 | ||

| 2 0 6 | 2 | 7 | ||

| 2 0 6 | 2 | 8 | ||

| 2 0 6 | 2 | 9 | ||

| 2 0 6 | 3 | 1 | ||

| 2 0 6 | 3 | 2 | ||

| 2 0 6 | 3 | 3 | ||

| 2 0 6 | 3 | 4 | ||

| 2 0 6 | 4 | 1 | ||

| 2 0 6 | 4 | 2 | ||

| 2 0 6 | 5 | 1 | ||

| 2 0 6 | 5 | 2 | ||

| 2 0 6 | 5 | 3 | ||

| 2 0 6 | 6 | 1 | ||

| 2 0 6 | 6 | 2 | ||

| 2 0 6 | 6 | 3 | ||

| 2 0 6 | 7 | 2 | ||

| 2 0 6 | 7 | 3 | ||

| 2 0 6 | 7 | 5 | ||

| 2 0 6 | 9 | 6 | ||

| Расчеты по кредитам, займам (ссудам) | 2 0 7 | 0 | 0 | |

| 2 0 7 | 1 | 0 | Расчеты по предоставленным кредитам, займам (ссудам) | |

| 2 0 7 | 2 | 0 | Расчеты в рамках целевых иностранных кредитов (заимствований) | |

| 2 0 7 | 3 | 0 | Расчеты с дебиторами по государственным (муниципальным) гарантиям | |

| 2 0 7 | 0 | 1 | Расчеты по прочим долговым требованиям | |

| 2 0 7 | 0 | 3 | ||

| 2 0 7 | 0 | 4 | ||

| Расчеты с подотчетными лицами | 2 0 8 | 0 | 0 | |

| 2 0 8 | 1 | 0 | Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда | |

| 2 0 8 | 2 | 0 | Расчеты с подотчетными лицами по оплате работ, услуг | |

| 2 0 8 | 3 | 0 | Расчеты с подотчетными лицами по поступлению нефинансовых активов | |

| 2 0 8 | 5 | 0 | Расчеты с подотчетными лицами по безвозмездным перечислениям бюджетам | |

| 2 0 8 | 6 | 0 | Расчеты с подотчетными лицами по социальному обеспечению | |

| 2 0 8 | 9 | 0 | Расчеты с подотчетными лицами по прочим расходам | |

| 2 0 8 | 1 | 1 | ||

| 2 0 8 | 1 | 2 | ||

| 2 0 8 | 1 | 3 | ||

| 2 0 8 | 2 | 1 | ||

| 2 0 8 | 2 | 2 | ||

| 2 0 8 | 2 | 3 | ||

| 2 0 8 | 2 | 4 | ||

| 2 0 8 | 2 | 5 | ||

| 2 0 8 | 2 | 6 | ||

| 2 0 8 | 2 | 7 | ||

| 2 0 8 | 2 | 8 | ||

| 2 0 8 | 2 | 9 | ||

| 2 0 8 | 3 | 1 | ||

| 2 0 8 | 3 | 2 | ||

| 2 0 8 | 3 | 4 | ||

| 2 0 8 | 6 | 1 | ||

| 2 0 8 | 6 | 2 | ||

| 2 0 8 | 6 | 3 | ||

| 2 0 8 | 9 | 1 | ||

| 2 0 8 | 9 | 3 | ||

| 2 0 8 | 9 | 4 | ||

| 2 0 8 | 9 | 5 | ||

| 2 0 8 | 9 | 6 | ||

| Расчеты по ущербу и иным доходам | 2 0 9 | 0 | 0 | |

| 2 0 9 | 3 | 0 | Расчеты по компенсации затрат | |

| 2 0 9 | 3 | 4 | ||

| 2 0 9 | 3 | 6 | ||

| 2 0 9 | 4 | 0 | Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба | |

| 2 0 9 | 4 | 1 | ||

| 2 0 9 | 4 | 3 | ||

| 2 0 9 | 4 | 4 | ||

| 2 0 9 | 4 | 5 | ||

| 2 0 9 | 7 | 0 | Расчеты по ущербу нефинансовым активам | |

| 2 0 9 | 7 | 1 | ||

| 2 0 9 | 7 | 2 | ||

| 2 0 9 | 7 | 3 | ||

| 2 0 9 | 7 | 4 | ||

| 2 0 9 | 8 | 0 | Расчеты по иным доходам | |

| 2 0 9 | 8 | 1 | ||

| 2 0 9 | 8 | 2 | ||

| 2 0 9 | 8 | 9 | ||

| Прочие расчеты с дебиторами | 2 1 0 | 0 | 0 | |

| 2 1 0 | 0 | 2 | ||

| 2 1 0 | 8 | 2 | Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному | |

| 2 1 0 | 9 | 2 | Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет | |

| 2 1 0 | 0 | 3 | ||

| 2 1 0 | 0 | 4 | ||

| 2 1 0 | 0 | 5 | ||

| 2 1 0 | 0 | 6 | ||

| 2 1 0 | 1 | 0 | Расчеты по налоговым вычетам по НДС | |

| 2 1 0 | 1 | 1 | ||

| 2 1 0 | 1 | 2 | ||

| 2 1 0 | 1 | 3 | ||

| Внутренние расчеты по поступлениям | 2 1 1 | 0 | 0 | |

| Внутренние расчеты по выбытиям | 2 1 2 | 0 | 0 | |

| Вложения в финансовые активы | 2 1 5 | 0 | 0 | |

| 2 1 5 | 2 | 0 | Вложения в ценные бумаги, кроме акций | |

| 2 1 5 | 3 | 0 | Вложения в акции и иные формы участия в капитале | |

| 2 1 5 | 5 | 0 | Вложения в иные финансовые активы | |

| 2 1 5 | 2 | 1 | ||

| 2 1 5 | 2 | 2 | ||

| 2 1 5 | 2 | 3 | ||

| 2 1 5 | 3 | 1 | ||

| 2 1 5 | 3 | 2 | ||

| 2 1 5 | 3 | 3 | ||

| 2 1 5 | 3 | 4 | ||

| 2 1 5 | 5 | 2 | ||

| 2 1 5 | 5 | 3 | ||

| ОБЯЗАТЕЛЬСТВА | 3 0 0 | 0 | 0 | |

| Расчеты с кредиторами по долговым обязательствам | 3 0 1 | 0 | 0 | |

| 3 0 1 | 1 | 0 | Расчеты по долговым обязательствам в рублях | |

| 3 0 1 | 2 | 0 | Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям) | |

| 3 0 1 | 3 | 0 | Расчеты по государственным (муниципальным) гарантиям | |

| 3 0 1 | 4 | 0 | Расчеты по долговым обязательствам в иностранной валюте | |

| 3 0 1 | 0 | 1 | ||

| 3 0 1 | 0 | 2 | ||

| 3 0 1 | 0 | 3 | ||

| 3 0 1 | 0 | 4 | ||

| Расчеты по принятым обязательствам | 3 0 2 | 0 | 0 | |

| 3 0 2 | 1 | 0 | Расчеты по оплате труда, начислениям на выплаты по оплате труда | |

| 3 0 2 | 2 | 0 | Расчеты по работам, услугам | |

| 3 0 2 | 3 | 0 | Расчеты по поступлению нефинансовых активов | |

| 3 0 2 | 4 | 0 | Расчеты по безвозмездным перечислениям текущего характера организациям | |

| 3 0 2 | 5 | 0 | Расчеты по безвозмездным перечислениям бюджетам | |

| 3 0 2 | 6 | 0 | Расчеты по социальному обеспечению | |

| 3 0 2 | 7 | 0 | Расчеты по приобретению финансовых активов | |

| 3 0 2 | 8 | 0 | Расчеты по безвозмездным перечислениям капитального характера организациям | |

| 3 0 2 | 9 | 0 | Расчеты по прочим расходам | |

| 3 0 2 | 1 | 1 | ||

| 3 0 2 | 1 | 2 | ||

| 3 0 2 | 1 | 3 | ||

| 3 0 2 | 2 | 1 | ||

| 3 0 2 | 2 | 2 | ||

| 3 0 2 | 2 | 3 | ||

| 3 0 2 | 2 | 4 | ||

| 3 0 2 | 2 | 5 | ||

| 3 0 2 | 2 | 6 | ||

| 3 0 2 | 2 | 7 | ||

| 3 0 2 | 2 | 8 | ||

| 3 0 2 | 2 | 9 | ||

| 3 0 2 | 3 | 1 | ||

| 3 0 2 | 3 | 2 | ||

| 3 0 2 | 3 | 3 | ||

| 3 0 2 | 3 | 4 | ||

| 3 0 2 | 4 | 1 | ||

| 3 0 2 | 4 | 2 | ||

| 3 0 2 | 5 | 1 | ||

| 3 0 2 | 5 | 2 | ||

| 3 0 2 | 5 | 3 | ||

| 3 0 2 | 6 | 1 | ||

| 3 0 2 | 6 | 2 | ||

| 3 0 2 | 6 | 3 | ||

| 3 0 2 | 7 | 2 | ||

| 3 0 2 | 7 | 3 | ||

| 3 0 2 | 7 | 5 | ||

| 3 0 2 | 9 | 3 | ||

| 3 0 2 | 9 | 5 | ||

| 3 0 2 | 9 | 6 | ||

| Расчеты по платежам в бюджеты | 3 0 3 | 0 | 0 | |

| 3 0 3 | 0 | 1 | ||

| 3 0 3 | 0 | 2 | ||

| 3 0 3 | 0 | 3 | ||

| 3 0 3 | 0 | 4 | ||

| 3 0 3 | 0 | 5 | ||

| 3 0 3 | 0 | 6 | ||

| 3 0 3 | 0 | 7 | ||

| 3 0 3 | 0 | 8 | ||

| 3 0 3 | 0 | 9 | ||

| 3 0 3 | 1 | 0 | ||

| 3 0 3 | 1 | 1 | ||

| 3 0 3 | 1 | 2 | ||

| 3 0 3 | 1 | 3 | ||

| Прочие расчеты с кредиторами | 3 0 4 | 0 | 0 | |

| 3 0 4 | 0 | 1 | ||

| 3 0 4 | 0 | 2 | ||

| 3 0 4 | 0 | 3 | ||

| 3 0 4 | 0 | 4 | ||

| 3 0 4 | 8 | 4 | ||

| 3 0 4 | 9 | 4 | ||

| 3 0 4 | 0 | 5 | ||

| 3 0 4 | 0 | 6 | ||

| 3 0 4 | 8 | 6 | ||

| 3 0 4 | 9 | 6 | ||

| Расчеты по выплате наличных денег | 3 0 6 | 0 | 0 | |

| Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание | 3 0 7 | 0 | 0 | |

| 3 0 7 | 1 | 0 | Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание | |

| 3 0 7 | 0 | 2 | ||

| 3 0 7 | 0 | 3 | ||

| 3 0 7 | 0 | 4 | ||

| 3 0 7 | 0 | 5 | ||

| Внутренние расчеты по поступлениям | 3 0 8 | 0 | 0 | |

| Внутренние расчеты по выбытиям | 3 0 9 | 0 | 0 | |

| ФИНАНСОВЫЙ РЕЗУЛЬТАТ | 4 0 0 | 0 | 0 | |

| Финансовый результат экономического субъекта | 4 0 1 | 0 | 0 | |

| 4 0 1 | 1 | 0 | Доходы текущего финансового года | |

| 4 0 1 | 1 | 6 | Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям | |

| 4 0 1 | 1 | 7 | Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям | |

| 4 0 1 | 1 | 8 | Доходы финансового года, предшествующего отчетному, выявленные в отчетном году | |

| 4 0 1 | 1 | 9 | Доходы прошлых финансовых лет, выявленные в отчетном году | |

| 4 0 1 | 2 | 0 | Расходы текущего финансового года | |

| 4 0 1 | 2 | 6 | Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям | |

| 4 0 1 | 2 | 7 | Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям | |

| 4 0 1 | 2 | 8 | Расходы финансового года, предшествующего отчетному, выявленные в отчетном году | |

| 4 0 1 | 2 | 9 | Расходы прошлых финансовых лет, выявленные в отчетном году | |

| 4 0 1 | 3 | 0 | Финансовый результат прошлых отчетных периодов | |

| 4 0 1 | 4 | 0 | Доходы будущих периодов | |

| 4 0 1 | 4 | 1 | Доходы будущих периодов к признанию в текущем году | |

| 4 0 1 | 4 | 9 | Доходы будущих периодов к признанию в очередные года | |

| 4 0 1 | 5 | 0 | Расходы будущих периодов | |

| 4 0 1 | 6 | 0 | Резервы предстоящих расходов | |

| Результат по кассовым операциям бюджета | 4 0 2 | 0 | 0 | |

| 4 0 2 | 1 | 0 | Поступления | |

| 4 0 2 | 2 | 0 | Выбытия | |

| 4 0 2 | 3 | 0 | Результат прошлых отчетных периодов по кассовому исполнению бюджета | |

| САНКЦИОНИРОВАНИЕ РАСХОДОВ | 5 0 0 | 0 | 0 | |

| 5 0 0 | 1 | 0 | Санкционирование по текущему финансовому году | |

| 5 0 0 | 2 | 0 | Санкционирование по первому году, следующему за текущим (очередному финансовому году) | |

| 5 0 0 | 3 | 0 | Санкционирование по второму году, следующему за текущим (первому году, следующему за очередным) | |

| 5 0 0 | 4 | 0 | Санкционирование по второму году, следующему за очередным | |

| 5 0 0 | 9 | 0 | Санкционирование на иные очередные года (за пределами планового периода) | |

| Лимиты бюджетных обязательств | 5 0 1 | 0 | 0 | |

| 5 0 1 | 0 | 1 | ||

| 5 0 1 | 0 | 2 | ||

| 5 0 1 | 0 | 3 | ||

| 5 0 1 | 0 | 4 | ||

| 5 0 1 | 0 | 5 | ||

| 5 0 1 | 0 | 6 | ||

| 5 0 1 | 0 | 9 | ||

| Обязательства | 5 0 2 | 0 | 0 | |

| 5 0 2 | 0 | 1 | ||

| 5 0 2 | 0 | 2 | ||

| 5 0 2 | 0 | 5 | ||

| 5 0 2 | 0 | 7 | Принимаемые обязательства | |

| 5 0 2 | 0 | 9 | Отложенные обязательства | |

| Бюджетные ассигнования | 5 0 3 | 0 | 0 | |

| 5 0 3 | 0 | 1 | ||

| 5 0 3 | 0 | 2 | ||

| 5 0 3 | 0 | 3 | ||

| 5 0 3 | 0 | 4 | ||

| 5 0 3 | 0 | 5 | ||

| 5 0 3 | 0 | 6 | ||

| 5 0 3 | 0 | 9 | ||

| Сметные (плановые, прогнозные) назначения | 5 0 4 | 0 | 0 | |

| Право на принятие обязательств | 5 0 6 | 0 | 0 | |

| Утвержденный объем финансового обеспечения | 5 0 7 | 0 | 0 | |

| Получено финансовое обеспечение | 5 0 8 | 0 | 0 | |

Изменения в инструкциях

Согласно Инструкции №157н номер счета состоит из 26 разрядов, из которых в 1-17 разрядах содержится аналитический код по классификационному признаку поступлений и выбытий. В программе «1С:Бухгалтерия государственного учреждения 8» указанная часть счета называется «классификационный признак счета» (далее КПС). Все изменения коснулись порядка формирования КПС.

С 1 января у бюджетных и автономных учреждений изменилась структура номера счета.

В соответствии с п. 21.1 Инструкции №157н начиная в разрядах номера счета с 1 по 4 следует указывать код раздела и подраздела расходов бюджета.

Казенные учреждения по-прежнему в 1-17 разрядах указывают коды бюджетной классификации (с 4 по 20 разряды).

Из общего правила есть ряд исключений, когда в 1-17 разрядах указываются нули. Например, нули в КПС указываются к счетам 304.01 «Расчеты по средствам, полученным во временное распоряжение», 401.30 «Финансовый результат прошлых отчетных периодов», а также синтетическим счетам.

Для каждого счета определены типы КПС из соответствующих видов кодов классификации доходов бюджетов (КДБ), расходов бюджетов (КРБ) и источников финансирования дефицитов бюджетов (КИФ). Перечень типов доступных к тому или иному счету закреплен в приложении №2 к Инструкции №157н.

Перечень типов КПС доступных для отдельных счетов расширен, в том числе добавлены:

- к счету 209.30 тип и КДБ;

- к счету 209.40 тип КДБ;

- к счету 209.71 тип КИФ;

- к счету 210.05 типы КРБ и КИФ;

- к счету 304.06 КРБ, КДБ и КИФ.

Данная норма расширяет перечень операций доступных для отражения в учете. Например, до внесения изменений счету 209.30 «Расчеты по компенсации затрат» был доступен тип КДБ и можно было отражать начисление доходов с кодом экономической классификации 130 «Доходы от оказания платных услуг». Однако в соответствии с Инструкцией №157н счет предназначен и для операций по удержанию отдельных сумм, которые ранее получили работники (подотчетные суммы, не возвращенные в срок, отпускные при увольнении, если работник не полностью заработал стаж для отпуска, но уже успел его отгулять). Теперь при удержании таких сумм можно указывать КПС типа КРБ, соответствующих значению КПС корреспондирующих счетов 208.00 «Расчеты с подотчетными лицами» и 302.11 «Расчеты по заработной плате». Изменение внесено в Единый план счетов приказом Минфина РФ от 16.11.2016 № 209н. Данным приказом также внесено изменения и в Инструкции №162, №174н и №183н.

Важным новшеством для всех типов учреждений является порядок отражения операций на счетах:

- аналитического учета счета 100.00 «Нефинансовые активы» (за исключением счетов 106.00 «Вложения в нефинансовые активы», 107.00 «Нефинансовые активы в пути», 109.00 «Затраты на изготовление готовой продукции, выполнение работ, услуг»);

- 201.35 «Денежные документы».

В 5-17 разрядах номеров рабочих счетов следует указывать нули, если иное не предусмотрено целевым назначением имущества. Нули также указываются при отражении операций по безвозмездной передаче перечисленных выше основных средств и денежных документов в порядке внутриведомственных, межведомственных и межбюджетных расчетов и между учреждениями различных типов в 5-17 разрядах корреспондирующих счетов 401.20 «Расходы текущего финансового года» и 304.04 «Внутриведомственные расчеты». Таким образом, при формировании КПС не включаются коды целевых статей бюджета казенными учреждениями и коды видов расходов учреждениями всех типов.

В Инструкциях №162, №174н и №183н содержатся правила формирования КПС для отдельных счетов, являющиеся исключением из общего правила.

| Тип учреждения | Операция | Номер корреспондирующих счетов |

| Нули в 5-14 разрядах номера счета | ||

| казенное | Начисление резервов предстоящих расходов | 401.60 401.20 |

| Нули в 5-17 разрядах номера счета | ||

| бюджетное и автономное | Корректировка расчетов с учредителем при изменении стоимости недвижимого и особо ценного движимого имущества (по КФО 4) | 210.06 401.10 (КЭК 172) |

| Поступление и выбытие денежных средств на счетах и в кассе учреждения | 201.00 | |

| автономное | Отражение расходов текущего года по амортизации и списанию материальных запасов | 401.20 (КЭК 270) |

Принцип работы с регистром

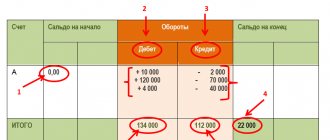

Счета бухгалтерского учета — это цифровые коды, обозначающие конкретный вид актива, обязательства, дохода, расхода и капитала. Они используются для систематизации информации об объектах бухгалтерского учета.

Ключевой принцип работы с этими регистрами бухучета — это составление бухгалтерских проводок по методу двойной записи. Операции на забалансовых счетах отражаются простым способом. Двойная запись предусматривает одновременное отражение одной операции сразу по двум счетам: по дебету одного и кредиту другого. К примеру, при изменении размера активов предприятия обязательно изменится значение источников их финансирования. Принцип относится и к составлению отчетности, бухгалтерского баланса.

Все счета классифицируются на:

- Активные. Могут иметь только остаток по дебету счета (положительное значение). Сальдо по активным счетам на конец отчетного периода формируют активную часть бухгалтерского баланса.

- Пассивные. Могут иметь только кредитовый остаток (задолженность, обязательство, долг). Показатели пассивных счетов отражают пассив бухбаланса.

- Активно-пассивные. Смешанный тип: характеризуется остатками как по дебету, так и по кредиту. Остатки включаются в отчетность, в зависимости от вида сальдо за отчетный период.

Подробнее: «Активные и пассивные счета: в чем разница и как с ними работать».

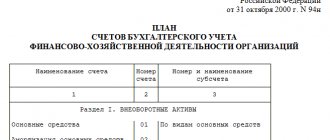

Единый план счетов бухучета

А это таблица плана бухгалтерских счетов с расшифровкой на 2021 год для коммерческих предприятий и НКО по приказу Минфина № 94н от 31.10.2000:

| Номер счета | Наименование |

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| Вложения во внеоборотные активы | |

| 09 | Отложенные налоговые активы |

| Материалы | |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| Основное производство | |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| Общехозяйственные расходы | |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| Товары | |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| Расходы на продажу | |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Спецсчета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

Бухгалтерский учет в бюджетных организациях: корреспонденция и план счетов

Постигать бухгалтерский учет в бюджетных организациях для начинающих бухгалтеров затруднительно, т.к. в законодательстве отсутствует единая инструкция применения Плана счетов бухгалтерского учета бюджетных организаций. При этом корреспонденция счетов по отражению хозяйственных операций приведена в отдельных инструкциях и методических указаниях, которые собраны в данном материале. План счетов, структура, особенности бухучета в бюджетных учреждениях — в статье.

1. Организация бухгалтерского учета в бюджетных организациях

В соответствии с Бюджетным кодексом бюджетная организация — это организация, которая отвечает следующим условиям:

1) образована Президентом Республики Беларусь, государственными органами, в том числе местным исполнительным и распорядительным органом, или иной уполномоченной на то Президентом Республики Беларусь государственной организацией;

2) создана для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера;

3) финансируется за счет средств соответствующего бюджета на основе бюджетной сметы;

4) ведет бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета, утвержденным для бюджетных организаций, и (или) с учетом особенностей бухгалтерского учета и отчетности в соответствии с законодательством.

К таким организациям в основном относятся государственные учреждения: образования, здравоохранения, физкультуры, спорта и туризма, социального обслуживания, науки и культуры и центры по обеспечению деятельности бюджетных организаций.

При организации бухгалтерского учета бюджетные организации руководствуются следующими основными НПА:

— Законом от 12.07.2013 N 57-З;

— постановлением от 08.02. 2005 N 15;

— постановлением от 22.04.2010 N 50.

2. План счетов бухгалтерского учета, его структура и применение

Бухгалтерский учет исполнения смет расходов по бюджетным средствам, смет доходов и расходов внебюджетных средств, по средствам целевого назначения и иным источникам ведется бюджетными организациями в соответствии с Планом счетов с составлением единого бухгалтерского баланса по всем источникам получения средств (п. 6 Инструкции N 15).

Данный План счетов представляет собой систематизированный перечень счетов бухгалтерского учета, структура которого включает 12 разделов и 27 синтетических счетов, построенных порядковым способом от 01 до 41. Синтетические счета объединены в разделы по экономическому содержанию объектов бухгалтерского учета.

В каждом разделе приведены:

— наименования синтетических счетов и их двузначные коды;

— наименования субсчетов и их трехзначные коды.

На практике текущий учет хозяйственных операций и составление отчетности ведется с применением субсчетов.

Порядок применения Плана счетов определяется не единой инструкцией, а отдельными НПА по учету активов и расходов.

ПримечаниеТиповые проводки, отражающие корреспонденцию счетов, составленные на основании данных НПА, собраны в классификатор «Типовые проводки в бюджетных организациях».

Поскольку отдельные субсчета применяются как для учета операций по бюджетным средствам, так и средствам, полученным за счет внебюджетных средств (материальные ценности, средства в расчетах и др.) в целях обеспечения их раздельного учета каждому субсчету может присваиваться отличительный признак в виде номера.

Рабочий план счетов отражается в учетной политике бюджетной организации (абз. 3 п. 4 ст. 9 Закона N 57-З).

Еще одной особенностью применения Плана счетов является то, что расходы по соответствующим сметам (бюджетным и внебюджетным) разделяются на кассовые и фактические.

При этом их учет ведется в соответствии с бюджетной классификацией (ч. 3 п. 2 Инструкции N 157, ч. 3 п. 4 Указаний N 364).

СправочноСогласно постановлению от 09.02.2019 N 82 планируется разработка и внедрение плана счетов для бюджетных организаций, интегрированного с бюджетной классификацией (гл. 4 концепции реформирования N 82).

ПримечаниеПрименение бюджетной классификации в разрезе разделов, подразделов, параграфов, статей, подстатей и элементов см. в классификаторе «Бюджетная классификация».

Применяемые субсчета в разрезе наименований синтетических счетов (объектов учета), НПА, определяющие порядок применения субсчетов и их корреспонденцию с другими субсчетами, приведены в следующей таблице, построенной по разделам в соответствии со структурой Плана счетов бюджетных организаций:

| N п/п | Наименование синтетического счета (объект бухгалтерского учета) | Применяемые коды субсчетов | Корреспонденция субсчета с другими субсчетами |

| Раздел I. Основные средства | |||

| 1. | Основные средства (счет 01) | 010 — 019 | Определяется Инструкцией по бухучету ОС N 60 и Инструкцией по бухучету НМА N 25 |

| 2. | Амортизация основных средств (счет 02) | 020 | |

| Раздел II. Материальные запасы | |||

| 3. | Продукция на складе, отгруженная (счет 03) | 030 — 031 | Определена разделом I таблицы Методических указаний N 59 |

| 4. | Оборудование, строительные материалы для капитального строительства и материалы для научных исследований (счет 04) | 040 — 044 | Определена разделом II таблицы Методических указаний N 59 |

| 5. | Животные на выращивании и откорме (счет 05) | 050 | Определена разделом III таблицы Методических указаний N 59 |

| 6. | Материалы и продукты питания (счет 06) | 060 — 069 | Определена разделом IV таблицы Методических указаний N 59 |

| Раздел III. Отдельные предметы в составе оборотных средств | |||

| 7. | Отдельные предметы в составе оборотных средств (счет 07) | 070 — 073 | Определена таблицей приложения к Инструкции по бухучету ОП в СОС N 63 |

| Раздел IV. Затраты на производство | |||

| 8. | Затраты на производство (счет 08) | 080, 082, 084 | Бухучет затрат на выполнение НИОКТР и результатов НТД определен гл. 4 Инструкции по учету НМА N 25 |

| Раздел V. Денежные средства | |||

| 9. | Текущие счета по бюджету (счет 10) | 100 — 105 | Определена п. 1 — 9, п. 37 таблицы Указаний N 364 |

| 10. | Текущие счета по внебюджетным средствам (счет 11) | 111, 112, 114, 118 | Определена п. 10 — 21, п. 37 — 40 таблицы Указаний N 364 |

| 11. | Касса (счет 12) | 120, 121 | Определена п. 22 — 23, п. 33 — 36 таблицы Указаний N 364 |

| 12. | Прочие денежные средства (счет 13) | 130 — 132, 134 | Определена п. 24 — 32 таблицы Указаний N 364 |

| Раздел VI. Внутриведомственные расчеты по финансированию | |||

| 13. | Внутриведомственные расчеты по финансированию (счет 14) | 140, 142 — 145 | Частично содержится в п. 1 — 2, п. 4, п. 37 таблицы Указаний N 364, определена п. 1 — 2 Инструкции N 71 |

| Раздел VII. Расчеты | |||

| 14. | Расчеты с поставщиками и покупателями (счет 15) | 150, 151, 154, 155 | Частично содержится в п. 6 — 7, п. 14 — 17 таблицы Указаний N 364 |

| 15. | Расчеты с подотчетными лицами (счет 16) | 160 | Частично содержится в п. 22 — 23, п. 34 — 36 таблицы Указаний N 364 |

| 16. | Расчеты с разными дебиторами и кредиторами (счет 17) | 170 — 179 | Частично содержится в п. 6, 8, 9 22 — 23 таблицы Указаний N 364 |

| 17. | Расчеты с персоналом по оплате труда и стипендиатами (счет 18) | 180 — 188 | Частично содержится в: — п. 9, 23 таблицы Указаний N 364; — п. 1 таблицы Инструкции N 157 |

| 18. | Расчеты по выплате пенсий и пособий (счет 19) | 191, 192, 194 | — |

| Раздел VIII. Расходы | |||

| 19. | Расходы по бюджету (счет 20) | 200, 202, 203, 206 | Определена разделом I таблицы Инструкции N 157 |

| 20. | Прочие расходы (счет 21) | 210 — 212, 215 | Определена разделами II и III таблицы Инструкции N 157 |

| Раздел IX. Финансирование и займы | |||

| 21. | Финансирование и займы (счет 23) | 230 — 232, 235 — 238 | Частично содержится в: — п. 1, 11, 37 таблицы Указаний N 364; — п. 6, 9 таблицы Инструкции N 157 |

| Раздел X. Фонды и средства целевого назначения | |||

| 22. | Фонды экономического стимулирования (счет 24) | 240, 246 | — |

| 23. | Фонд в основных средствах (счет 25) | 250 | Определяется Инструкцией по бухучету ОС N 60 и Инструкцией по бухучету НМА N 25 |

| 24. | Фонд отдельных предметов в составе оборотных средств (счет 26) | 260 | Определена таблицей приложения к Инструкции по бухучету ОП в СОС N 63 |

| 25. | Фонды целевого назначения (счет 27) | 271, 272 | — |

| Раздел XI. Реализация | |||

| 26. | Реализация (счет 28) | 280, 281 | Частично содержится в: — п. 11 таблицы Указаний N 364; — гл. 4 и 5 Инструкции по бухучету НМА N 25; — табл. 1 Методических рекомендаций Минобразования от 05.01.2011 |

| Раздел XII. Доходы и финансовые результаты | |||

| 27. | Прибыли и убытки (счет 41) | 410, 411 | Определена ч. 5 письма Минфина от 28.01.2014 N 15-1-19/75 |

В отдельную группу в Плане счетов бюджетных организаций выделены забалансовые счета. Эти счета используются для учета хозяйственных операций по активам и расчетам, которые не включаются в хозяйственный оборот бюджетной организации и не отражаются в балансе, но подлежат контролю. Все забалансовые счета имеют двузначные коды и являются активными, т.е. учет ведется по простой системе с отражением хозяйственных операций без применения двойной записи.

| Наименование забалансового счета | Код счета | Обоснование применения |

| Арендованные основные средства | 01 | — |

| Товарно-материальные ценности, принятые на ответственное хранение | 02 | Пункт 2 постановления N 74 (ч. 3 п. 22 Инструкции по бухучету НМА N 25) |

| Бланки строгой отчетности | 04 | Глава 5 Инструкции N 196 |

| Списанная задолженность неплатежеспособных дебиторов | 05 | — |

| Материальные ценности, оплаченные по централизованному снабжению | 06 | — |

| Задолженность учащихся и студентов за невозвращенные материальные ценности | 07 | — |

| Переходящие спортивные призы и кубки | 08 | — |

СправочноЕсли в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве Республики Беларусь не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством Республики Беларусь (п. 5 ст. 9 Закона N 57-З).

Читайте этот материал в ilex >>* *по ссылке Вы попадете в платный контент сервиса ilex

Счета для хозяйствующих субъектов

План хозяйствующих субъектов, ведущих учет методом двойной записи, в том числе и некоммерческих организаций, закреплен и регулируется приказом Минфина № 94н от 31.10.2000. Этот план един для всех учреждений, кроме бюджетных и кредитных (банков).

ПСБУ состоит из синтетических и аналитических счетов, каждому из которых соответствует определенная нумерация. Таким образом, структура регистра представляет собой счета первого и второго порядка. Рабочий документ каждой организации разрабатывается в соответствии с единым ПС и включает в себя синтетические и субсчета.

Бухгалтерские регистры учета различаются по своему содержанию и бывают активными, пассивными и активно-пассивными. Всего в ПСБУ, который используют некоммерческие организации и другие хозяйствующие субъекты, представлен 71 синтетический счет, в том числе 11 забалансовых. Выделяют следующие разделы ПС для хозяйствующих субъектов:

- внеоборотные активы;

- производственные запасы;

- затраты на производство;

- готовая продукция, товары;

- денежные средства;

- расчеты;

- капитал;

- финансовые результаты.

Счета учета для банковских организаций

Центробанк РФ внес существенные изменения в действующий план для кредитных организаций. Теперь порядок, по которому применяется план счетов банка, регулируется положением ЦБ РФ № 579-П от 27.02.2017 (в ред. 28.02.2019) с указанием ЦБ РФ № 4722-У от 15.02.2018.

Структура плана состоит из следующих глав:

- глава А — балансовые счета;

- глава Б — счета доверительного управления;

- глава В — внебалансовые счета;

- глава Г — счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после заключения договора (сделки).

Каждая глава включает определенные разделы и подразделы.