Что такое план счетов бухучета

Планы счетов бухучета — это сводные документы, утверждаемые НПА федерального уровня. Существует несколько отраслевых разновидностей соответствующих документов.

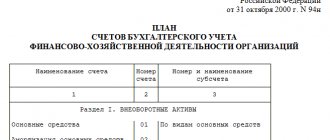

Так, план счетов бухучета для коммерческой сферы утвержден приказом Минфина России от 31.10.2000 № 94н. Российские налогоплательщики должны использовать данный документ как основу для создания внутреннего рабочего плана бухучета (абз.4 Инструкции по применению плана счетов, утвержденной приказом № 94н).

План бухучета — ключевой источник для заполнения документов, составляющих бухгалтерский баланс организации. Чуть позже мы рассмотрим, как соотносятся их компоненты между собой.

В соответствии со счетами внутреннего рабочего плана фирмы, работающие в РФ, осуществляют стандартизированный бухгалтерский учет различных хозяйственных операций, связанных с управлением активами, выполнением обязательств, расходованием средств, извлечением доходов и т.д.

Основные элементы плана счетов, утвержденного Минфином для частных компаний, следующие:

- номера и наименования основных счетов;

- номера и наименования субсчетов.

Формируя собственный рабочий план, организация не вправе изменять первые 2 параметра, а вот параметры субсчетов может. При необходимости фирма также может утвердить дополнительные субсчета.

Как правило, для эффективного отражения хозяйственных операций предложенные Минфином счета требуют дальнейшей детализации. Фирма может осуществить таковую посредством введения собственных аналитических счетов, дополняющих зафиксированные в приказе № 94н.

В Путеводите по корреспонденции счетов от «КонсультантПлюс» вы найдете типовые проводки по любому счету. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Рассмотрим, какие еще бывают планы бухучета.

Основные счета бухгалтерского учета (характеристики, таблица)

Счета бухучета, которые необходимо применять российским предприятиям, утверждены в нескольких источниках. Негосударственные организации (кроме банков и некредитных финансовых структур) должны применять счета, введенные в действие приказом Минфина РФ 31.10.2000 № 94н.

Данный нормативный акт устанавливает применение счетов:

- синтетических;

- субсчетов синтетических;

- забалансовых;

- субсчетов забалансовых.

Предприятиям, на которые распространяется действие приказа № 94н, следует применять в целях бухучета синтетические счета, утвержденные Минфином. Субсчета фирма может, в свою очередь, разработать и задействовать полностью свои.

Данное правило установлено и для тех предприятий, которые имеют право вести упрощенный бухучет: даже без классической схемы применения двойной записи (альтернативным ей может быть порядок, предложенный п. 4.2 информации Минфина № П-3-3/2012) фирмам рекомендуется использовать те синтетические счета, что утверждены в приказе № 94н.

Забалансовые — следует применять, если компания осуществляет соответствующие их смыслу хозяйственные операции (также она может дополнять данные счета и формировать собственные субсчета для них). Отметим, что проводки с применением забалансовых счетов и субсчетов для них фиксируются в учете без применения принципов двойной записи.

Рассмотрим таблицу счетов в бухгалтерском учете, которые Минфин рекомендует применять коммерческим предприятиям.

| Номер синтетического счета | Используется для отражения хозяйственных операций | Активный | Пассивный | Активно-пассивный |

| 01 | С основными фондами | ˅ | ||

| 02 | По амортизации ОФ | ˅ | ||

| 03 | По доходным вложениям в матценности | ˅ | ||

| 04 | С НМА | ˅ | ||

| 05 | По амортизации НМА | ˅ | ||

| 07 | С оборудованием к установке | ˅ | ||

| 08 | С инвестициями во внеоборотные активы | ˅ | ||

| 09 | С активами, классифицируемыми как налоговые (отложенные) | ˅ | ||

| 10 | С материалами | ˅ | ||

| 11 | С разводимыми животными | ˅ | ||

| 14 | С резервами под уменьшение стоимости ТМЦ | ˅ | ||

| 15 | По заготовлению и покупке ТМЦ | ˅ | ||

| 16 | С фактами отклонений в стоимости ТМЦ | ˅ | ||

| 19 | По начислению НДС по купленным ценностям | ˅ | ||

| 20 | С объектами основного производства | ˅ | ||

| 21 | С полуфабрикатами собственного производства | ˅ | ||

| 23 | С объектами вспомогательного производства | ˅ | ||

| 25 | С общепроизводственными издержками | ˅ | ||

| 26 | С общехозяйственными издержками | ˅ | ||

| 28 | С фактами выявления брака при выпуске товаров | ˅ | ||

| 29 | С объектами в рамках обслуживающих производств (либо хозяйств) | ˅ | ||

| 40 | По выпуску товаров, услуг или работ | ˅ | ||

| 41 | С товарами | ˅ | ||

| 42 | В рамках применения торговой наценки | ˅ | ||

| 43 | С готовыми изделиями | ˅ | ||

| 44 | С издержками на продажу | ˅ | ||

| 45 | С отгруженной продукцией | ˅ | ||

| 46 | С осуществленными этапами в рамках незавершенных работ | ˅ | ||

| 50 | По ведению кассы предприятия | ˅ | ||

| 51 | По применению расчетных счетов предприятия | ˅ | ||

| 52 | По применению валютных счетов организации | ˅ | ||

| 55 | По применению спецсчетов в кредитно-финансовых организациях | ˅ | ||

| 57 | С переводами, находящимися в пути | ˅ | ||

| 58 | С финансовыми инвестициями | ˅ | ||

| 59 | С резервами под снижение показателей стоимости финансовых инвестиций | ˅ | ||

| 60 | По расчетам с поставщиками | ˅ | ||

| 62 | По расчетам с покупателями | ˅ | ||

| 63 | С резервами по долгам с сомнительным статусом | ˅ | ||

| 66 | В рамках расчетов по займам, относящимся к краткосрочным | ˅ | ||

| 67 | В рамках транзакций по займам, относящимся к долгосрочным | ˅ | ||

| 68 | По перечислению платежей в бюджет (по налогам, сборам) | ˅ | ||

| 69 | В рамках расчетов по перечислению средств во внебюджетные фонды | ˅ | ||

| 70 | По зарплатному расчету с персоналом | ˅ | ||

| 71 | По расчетам с подотчетными сотрудниками | ˅ | ||

| 73 | По расчетам с сотрудниками при прочих правоотношениях | ˅ | ||

| 75 | По расчетам с учредителями фирмы | ˅ | ||

| 76 | По расчетам с должниками и кредиторами организации | ˅ | ||

| 77 | По выполнению отложенных налоговых обязательств | ˅ | ||

| 79 | По расчетам, классифицируемым как внутрихозяйственные | ˅ | ||

| 80 | С уставным капиталом предприятия | ˅ | ||

| 81 | С собственными акциями (долями) | ˅ | ||

| 82 | С резервным капиталом фирмы | ˅ | ||

| 83 | С добавочным капиталом фирмы | ˅ | ||

| 84 | С нераспределенной прибылью фирмы (непокрытыми убытками) | ˅ | ||

| 86 | По целевому финансированию | ˅ | ||

| 90 | В рамках реализации | ˅ | ||

| 91 | По прочим доходам и издержкам фирмы | ˅ | ||

| 94 | По выявлению недостач и потерь в силу испорченности ценностей | ˅ | ||

| 96 | С резервами по предстоящим расходам | ˅ | ||

| 97 | С расходами предстоящих периодов | ˅ | ||

| 98 | С доходами предстоящих периодов | ˅ | ||

| 99 | В рамках подсчета прибылей и убытков фирмы | ˅ | ||

| Номер забалансового счета | Применяется для отражения хозяйственных операций | Не классифицируются на активные, пассивные или активно-пассивные | ||

| 001 | С арендованными основными фондами | |||

| 002 | С ТМЦ, принятыми на хранение | |||

| 003 | С материалами, взятыми на переработку | |||

| 004 | С товарами, взятыми на комиссию | |||

| 005 | С оборудованием, взятым для монтажа | |||

| 006 | С БСО | |||

| 007 | С долгами неплатежеспособных заемщиков, которые списаны в убыток фирмы | |||

| 008 | В рамках обеспечения обязательств, а также платежей полученных | |||

| 009 | В рамках обеспечения обязательств, а также платежей выданных | |||

| 010 | В рамках износа основных фондов | |||

| 011 | С основными фондами, которые сданы в аренду | |||

Что и как учитывать на забалансовых счетах, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Какими НПА утверждены планы счетов бухгалтерского учета финансово-хозяйственной деятельности

Выше мы отметили, что коммерческие организации обязаны формировать рабочие планы бухучета на основе положений приказа № 94н. Данный НПА могут дополнять источники права, адаптирующие бухгалтерское законодательство к деятельности отдельных категорий налогоплательщиков. В числе таких нормативных актов — приказ Минфина России от 21.12.1998 № 64н, которым утверждены рекомендации по ведению бухучета для малых предприятий.

Необходимость ведения бухучета законодательно закреплена также для государственных и муниципальных организаций. Главный НПА, устанавливающий план бухучета для таких структур, — приказ Минфина России от 01.12.2010 № 157н. Существуют также дополняющие его источники права:

- приказ от 16.12.2010 № 174н, утвердивший план бухучета для бюджетных учреждений;

- приказ от 23.12.2010 № 183н, утвердивший план бухучета для автономных учреждений.

В свою очередь, казенные организации обязаны работать в рамках бюджетного учета — подвида бухгалтерского, адаптированного главным образом для учета некоммерческих финансовых операций. Соответствующий план счетов приведен в приказе Минфина России от 06.12.2010 № 162н.

Отдельный план бухучета утвержден для банков, работающих в РФ, положением ЦБ РФ от 27.02.2017 № 579-П.

Отдельный план бухучета для некредитных финансовых организаций, утвержден Банком России от 02.09.2015 № 486-П. К некредитным финансовым структурам относятся, в частности, страховые компании. Таким образом, в РФ установлено несколько видов планов счетов бухучета. Но главным из них для коммерческой сферы традиционно считается тот, который утвержден приказом № 94н. Изучим его особенности, в частности определим, кому его нужно использовать обязательно.

Материальные запасы: что включать, как учитывать

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.

Для систематизации и обобщения информации о стоимости и количественных показателях МПЗ используют счет 10 «Материалы» (Приказ Минфина № 94н). Данные требования действуют для НКО, коммерции и представителей малого бизнеса. Бюджетники применяют бухсчета согласно Инструкции № 157н. Материальные запасы в бюджетном учреждении отражают по одноименному бухсчету 0 105 00 000.

Учитывать ценности допустимо двумя способами: по фактической себестоимости (п. 62 Приказа № 119н) либо по учетным ценам с применением 15 и 16 бухсчетов (п. 80 Приказа № 119н от 28.12.2001).

Компания самостоятельно выбирает способ учета, подходящий для специфики деятельности. Такой выбор необходимо обосновать в учетной политике учреждения. Также в учетной политике обозначьте бланки первичной и учетной документации, которые будут использоваться для отражения операций по движению МЗ.

Метод, как списать материалы с 10 счета, тоже пропишите в учетной политике. Допустимы три метода:

- По средней себестоимости МПЗ.

- По фактической себестоимости единицы.

- Способом ФИФО.

В стоимость МПЗ допускается включать не только фактически уплаченную цену, но и другие затраты. Например, консультационные услуги, невозвратные таможенные и налоговые сборы, невозвратный НДС, затраты на доставку, другие издержки, связанные с поступлением МПЗ.

Кто должен использовать план счетов БУ

Использовать утвержденный приказом № 94н план счетов бухучета должны организации, которые в соответствии с законом обязаны, во-первых, вести бухучет, а во-вторых, применять в процессе его ведения метод двойной записи. Таковыми являются все субъекты предпринимательской деятельности в РФ, кроме:

- ИП;

- кредитных и государственных (муниципальных) учреждений;

- филиалов и представительств иностранных фирм.

ИП и филиалы зарубежных компаний вправе не вести бухучет вовсе. Микропредприятия и НКО могут не задействовать двойную запись и потому не использовать счета, зафиксированные в приказе № 94н (п. 2.1 информации Минфина России № ПЗ-3/2015). Но на практике это оказывается не слишком удобно, поэтому микропредприятия так или иначе все же используют счета из числа утвержденных Минфином.

Для некоторых предприятий законодатель устанавливает преференцию в виде возможности вести упрощенный рабочий план счетов бухучета. Рассмотрим данный аспект подробнее.

Кто должен использовать инструкцию из приказа № 94н

Рассматриваемый источник права должен по умолчанию применяться всеми организациями, которые в соответствии с законодательством должны вести бухучет методом двойной записи, то есть одновременного фиксирования хозяйственных операций по дебету и кредиту.

Инструкцию из приказа № 94н в соответствии с п. 2 ст. 6 закона № 402-ФЗ могут не использовать:

- ИП;

- филиалы иностранных организаций.

Причина в том, что законодатель позволяет данным субъектам не вести бухучет в принципе.

Формально право не применять инструкцию к плану счетов из приказа № 94н имеют также микропредприятия и НКО, так как они могут не делать в процессе бухучета двойную запись (п. 2.1 информации № ПЗ-3/2015). Но на практике налогоплательщики не слишком активно пользуются данной преференцией, поскольку законодатель пока не публикует официальных разъяснений, методик и рекомендаций относительно ведения бухучета без двойной записи.

Кто может использовать упрощенный план счетов бухучета

В соответствии с информацией Минфина России № ПЗ-3/2015 преференцией, о которой идет речь, могут воспользоваться:

- малые предприятия;

- НКО;

- фирмы, работающие в «Сколково».

Применение упрощенного плана счетов бухучета предполагает, прежде всего, сокращение количества используемых синтетических счетов в структуре рабочего плана. Еще одно послабление — возможность не задействовать в работе регистры бухучета (п. 4.1 информации № ПЗ-3/2015).

Таблица плана счетов бухгалтерского учета с субсчетами: соотнесение с бухгалтерским балансом

Итак, значительная часть российских фирм обязана работать со стандартным планом счетов бухучета. Полный план бухучета отражен в приказе № 94н в виде таблицы. Ее структура состоит из 8 разделов. Рассмотрим связь данных разделов, включающих счета и субсчета, с разделами бухгалтерского баланса.

Счета раздела 1 плана бухучета предназначены для отражения операций с внеоборотными активами. Остатки по этим счетам являются источником данных для формирования строк бухгалтерского баланса в части внеоборотных активов.

Как оформляются проводки по учету основных средств, читайте в статье «Учет основных средств — бухгалтерские проводки».

Счета раздела 2 плана бухучета используются для отражения хозопераций по производственным запасам. Сальдо счетов раздела 2 используется для заполнения раздела, отражающего оборотные активы в бухгалтерском балансе. С аналогичной целью используются данные из разделов 3 «Затраты на производство», 4 «Готовая продукция и товары» и 5 «Денежные средства» плана бухучета.

Рабочий план счетов обязательно нужно закрепить в учетной политике организации.

О нюансах формирования учетной политики детально рассказано в типовой ситуации от КонсультантПлюс. Там же вы найдете пример рабочего плана счетов. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Про отражение на счетах учета отдельных операций читайте в наших материалах:

- «Счет 26 в бухгалтерском учете (нюансы)»;

- «Бухгалтерский учет по корпоративной банковской карте»;

- «Спецоснастка в бухучете — особенности и нюансы»;

- «Хозяйственный инвентарь в бухгалтерском учете — это…».

Показатели, отражаемые по счетам, включенным в раздел 6 «Расчеты», используются для отражения информации о дебиторской и кредиторской задолженностях (в том числе долгосрочных).

Как отражается задолженность по взносам в уставный капитал, читайте в статье «Бухгалтерские проводки по взносам в уставный капитал».

Как отразить выдачу подотчетных сумм, ищите в материале «Перевод подотчета на карту сотрудника с расчетного счета».

В разделах 7 «Капитал» и 8 «Финансовые результаты» плана счетов бухучета приведены счета, на которых отражаются данные о капитале, целевом финансировании, о финансовом результате организации.

Проводки по учету финансовых результатов смотрите в статье «Бухгалтерский учет и анализ финансовых результатов».

С порядком отражения нераспределенной прибыли можно познакомиться в статье «Нераспределенная прибыль в балансе (нюансы)».

Классификация синтетических счетов на основании требований нормативных документов

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на три группы:

| Группа | Синтетические счета, входящие в группу |

| Счета, которые содержат субсчета, обозначенные в плане счетов | 08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 |

| Счета, которые нужно делить на субсчета по рекомендованному признаку | 01, 03, 04, 66, 67, 68, 86, 96, 97 |

| Счета, которые представлены в плане счетов только в синтетическом виде | 02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99 |

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом:

| Группа | Синтетические счета, входящие в группу |

| В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов | 01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 |

| В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов | 01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 |

| В инструкции нет требований к аналитике | 81, 82, 94 |

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и пообъектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

ВНИМАНИЕ! С 01.01.2022 утратит силу ПБУ 6/01 «Учет основных средств», а учет ОС будет регулироваться двумя новыми ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Подробнее о них читайте здесь.

Какие изменения в соответствии с новыми ФСБУ внести в учетную политику, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, пробный демо-доступ к системе можно получить бесплатно.

О том, какие еще приложения, кроме рабочего плана счетов, могут потребоваться к учетной политике, читайте в статьях:

- «Составляем положение об учетной политике в организации»;

- «Приложения к учетной политике – образец».

Одним из приложений к учетной политике является график документооборота. С 2022 года станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Подготовить график документооборота вам поможет «КонсультантПлюс». Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Новый план счетов бухучета с 2020-2021 годов

Привнес ли какие-либо законодательные корректировки в план счетов бухгалтерского учета 2020-2021 год? Ответ на данный вопрос зависит от сферы применения соответствующего документа.

Приказ Минфина России № 94н, используемый коммерческими фирмами, издан довольно давно — порядка 15 лет назад. Можно отметить, что с того момента правки в него вносились 3 раза:

- приказом от 07.05.2003 № 38н;

- приказом от 18.09.2006 № 115н;

- приказом от 08.11.2010 № 142н.

Таким образом, положения приказа № 94н не корректируются уже почти 10 лет. Так что говорить о том, что в 2020-2021 годах появился новый план бухучета для коммерческих фирм, не приходится.

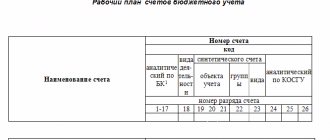

Другое дело — государственные и муниципальные организации. Законодатель весьма активен в части корректировки бухгалтерской политики бюджетных структур, особенно в главном НПА, регулирующем бухучет в бюджетных структурах, — приказе № 157н.

Об изменениях в Плане счетов бюджетного учета читайте в этом материале.

Подробнее о структуре счета бюджетного учета читайте в статье «Типовые проводки по бюджетному учету (примеры)».

Где можно скачать план счетов бухгалтерского учета

Скачать актуальный план счетов бухучета, который надлежит применять коммерческим организациям, вы можете на нашем сайте.

Данный документ полностью соответствует положениям приказа № 94н.

О том, каким может быть рабочий план счетов бухучета, читайте в статье «Рабочий план счетов бухгалтерского учета — образец 2022 года».

Итоги

В РФ для бюджетных, автономных, казенных учреждений, кредитных и некредитных финансовых организаций, коммерческих организаций применяются различные планы счетов. Для организаций коммерческой сферы план счетов утвержден приказом Минфина России от 31.10.2000 № 94н. Малые предприятия могут применять упрощенный план счетов, рекомендованный Минфином в приказе от 21.12.1998 № 64н. Рабочий план счетов каждая организация должна разработать самостоятельно и утвердить его в учетной политике.

Источники: приказ Минфина РФ от 31.10.2000 № 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что нового в инструкции из приказа № 157н

Поправки к приказу № 157н в основном заключаются в изменении структуры счетов, содержащихся в едином плане. Последние НПА, посредством которых законодатель редактировал приказ № 157н, а также инструкцию к плану счетов, — приказы Минфина России от 06.08.2015 № 124н, от 01.03.2016 № 16н, от 16.11.2016 № 209н.

Спектр поправок в приказ № 157н достаточно широк:

- добавление и исключение счетов;

- корректировка наименований счетов;

- предоставление организациям возможности самостоятельно принимать решение о возможности открывать дополнительные забалансовые счета.

Подробнее о бюджетном учете читайте в статьях:

- «Составляем план счетов бюджетного учета — образец»;

- «Типовые проводки по бюджетному учету (примеры)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.