Состав бюджетного плана счетов

Бухгалтеры бюджетных учреждений должны руководствоваться Планом счетов и Инструкцией по его применению, которые утверждены Приказом Минфина РФ от 16 декабря 2010 г. No174н (с изменениями и дополнениями от 31.12.2015). В составе бюджетного плана счетов примерно 2000 счетов. Но, в сущности, большая их часть — это субсчета. Конечно же, бухгалтеры не пользуются всеми счетами, а, равно как и в коммерческих структурах, разрабатывают рабочий план счетов.

Собственно, те счета, которые наиболее активно используются в деятельности бюджетников, входят в следующие разделы, их всего пять:

1. Нефинансовые активы.

Сюда включаются основные средства и нематериальные активы, а также все связанные с ними операции, например амортизация. Также в этот раздел входят материальные запасы, готовая продукция и капвложения.

2. Финансовые активы.

Название говорит само за себя и охватывает денежные средства и финансовые вложения учреждения, такие как ценные бумаги, депозиты, акции. Помимо этого к финансовым активам относят также все виды дебиторской задолженности, включая расчеты с дебиторами по доходам, расчеты с подотчетными лицами и т.п.

3. Обязательства.

Раздел схож с понятием обязательств в коммерческой сфере и подразумевает любые формы кредиторской задолженности, такие как расчеты с поставщиками и подрядчиками, расчеты по налогам и сборам, расчеты по долговым обязательствам…

4. Финансовый результат.

В разделе помещается информация о финансовых итогах не только за текущий год, но и за предшествующие годы деятельности учреждений. Также в нем указываются сведения о кассовом исполнении бюджета и о доходах будущих периодов.

5. Санкционирование расходов бюджетов.

Пожалуй, самый кардинально отличающийся от коммерции раздел. На входящих в него счетах идет учет бюджетных ассигнований и лимитов по бюджетным обязательствам.

Аналогично общему плану счетов, бюджетный содержит забалансовые счета, отражающие ценности, временно находящихся в учреждении и не принадлежащие ему.

Поступление денежных средств в исполнение сметных назначений ПФХД

При фактическом поступлении денежных средств на лицевой счет учреждения (при исполнении отраженного в плане показателя по доходам) в учете делается запись (п. 206 Инструкции № 183н, п. 177 Инструкции № 174н):

Дебет счета 0 508 00 000 «Получено финансового обеспечения» Кредит счета 0 507 00 000 «Утвержденный объем финансового обеспечения»

Пример 3.

Учреждение здравоохранения заключило договор на оказание платных медицинских услуг в текущем году на сумму 25 000 руб. В рамках его исполнения данная сумма в установленные сроки поступила на лицевой счет учреждения.

На счетах санкционирования учета поступившие на лицевой счет учреждения доходы отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены суммы поступивших в учреждение доходов, утвержденные ПФХД на соответствующий год | 2 508 10 131 | 2 507 10 131 | 25 000 |

Обратите внимание, что сумма возвратов полученных ранее доходов (поступлений) учреждения, произведенных в текущем году, отражается способом «красное сторно» по дебету счета 0 508 00 000 «Получено финансового обеспечения» и кредиту счета 0 507 00 000 «Утвержденный объем финансового обеспечения».

Схема работы бюджетных счетов

Не могу ни обратить внимание на один нюанс, касающийся изменений активов и обязательств учреждений бюджетной сферы. Дело в том, что при движении одного и того же вида активов или обязательств в бухгалтерском учете бюджетников используются разные счета, т.е. при увеличении

субъекта бухучета запись делается по

Дебетуодного

счета, а при его уменьшении, соответственно, по

Кредитудругого

.

Например, если увеличивается

стоимость материалов, то бухгалтер формирует проводку:

Если стоимость материалов уменьшается

, проводка будет иной:

Учет операций по выпуску готовой продукции в «1С:Бухгалтерия бюджетного учреждения»

При изготовлении продукции организации используют для учёта затрат сч. 109, который нужен, чтобы учитывать операции по формированию себестоимости готовой продукции, а также выполненных работ и оказанных услуг.

Описанные выше затраты делятся на прямые и накладные.

Прямые затраты – все затраты, которые относятся к себестоимости производства готового изделия, выполнения работ или оказания услуги. Такие затраты учитываются на сч. 109.61.

Попробуем рассмотреть данный процесс на примере. Допустим, организация выпускает печатную продукцию, для изготовления единицы готовой продукции используется бумага для типографии 3 шт. и типографская краска 1 шт.

Нам следует списать представленные материалы в производство на сч. 109.61 с помощью документа «Списание материальных запасов».

Здесь стоит обратить внимание на то, что в документе нужно выбрать хоз. операцию «Списание на себестоимость НФА». В счете дебета указываем сч. 109.61. У данного счета есть субконто номенклатура. В данном случае в качестве номенклатуры следует указать «печатную продукцию» (это элемент справочника «Номенклатура»). Тип у данной номенклатуры может быть «Номенклатурная группа» или «Продукция».

Номенклатурная группа – это собирательный тип продукции, который включает в себя несколько позиций однородной конечной продукции. Номенклатурная группа имеет состав, который включает в себя конечную выпускаемую продукцию.

Наш случай — это номенклатурная группа, на закладке «Состав группы» укажем тип операции «сборка», кроме этого сделаем пометку, из чего будет состоять наша печатная продукция (альбом и рекламный буклет).

На закладке «Материалы» документа «Списание МЗ» стоит указать расходные материалы, которые потребовались для изготовления продукции.

Готовая продукция приходуется на счет вида 105.хх по мере ее изготовления в течение месяца по плановой стоимости и без разделения по видам затрат и КЭК. Для оприходования готовой продукции на склад из производства используется документ «Выпуск продукции».

В данном документе указываем счет производства 109.61 и заполняем табличную часть «готовая продукция», в которой указываем номенклатуру затрат и соответственно продукцию, которая у нас получилась. В качестве суммы указываем плановую себестоимость.

Сч. 109.61 закрылся.

В конечном итоге могут появиться расходы, которые нельзя отнести на определенную номенклатуру. В этом случае необходимо использовать сч. 109.71 – накладные расходы производства готовой Нужно, чтобы в учетной политике в разделе «Производственный учет» стоял флажок «Распределять общепроизводственные затраты»

Необходимо указать «Методы распределения косвенных затрат учреждения, прописанные в учетной политике».

В «1С:БГУ 8» распределение накладных расходов производится одним из способов:

- пропорционально прямым затратам по оплате труда;

- пропорционально материальным затратам;

- пропорционально иным прямым затратам;

- пропорционально объему выручки от реализации продукции (работ, услуг).

Дополним наш пример: в этом месяце мы заплатили организации за коммунальные услуги 6 тыс. руб.

В программе сделаем документ «Услуги сторонних организаций». Так как мы не знаем, к какому конкретно виду продукции относятся затраты по коммунальным платежам, то счет затрат в данном случае будет 109.71.

Кроме этого, в результате такого процесса могут возникнуть общехозяйственные расходы, которые относятся на сч. 109.81.

В учетной политике также должна стоять галочка: «Распределять общехозяйственные затраты» и указан метод распределения данных затрат.

Дополним пример: в этом месяце мы заплатили транспортной компании за услуги по доставке в размере 2 тыс. руб.

В программе сделаем документ «Услуги сторонних организаций». Счет затрат в данном случае будет 109.81.

И последним этапом в нашем производственном процессе будет документ «Закрытие производственных счетов».

Регламентный документ предназначен для расчета производственных счетов и их закрытия в конце каждого месяца.

Основные функции:

- закрытие счетов общих (косвенных) затрат. Общепроизводственные (109.71) и общехозяйственные (109.81) затраты распределяются на прямые затраты производства (109.61) в разрезе номенклатурных позиций, на которые собирались затраты на счете основного производства (109.61) в течение месяца;

- корректировка оборотов готовой продукции, сформированных в течение месяца по плановым ценам до фактической стоимости, рассчитанной по результатам производственных операций за месяц и по данным остатков незавершенного производства, указанных в документе «Инвентаризация незавершенного производства»;

- закрытие в налоговом учете производственных счетов (Н20, Н25, Н26), а также счета издержек обращения Н44.

Для закрытия счетов бухгалтерского учета следует включить флажок «Закрывать счета» в бухгалтерском учете.

Для закрытия счетов налогового учета следует включить флажок «Закрывать счета» в налоговом учете.

В конце месяца общепроизводственные и общехозяйственные затраты распределяются на прямые затраты производимой продукции. В результате распределения счета общих затрат обнуляются.

После распределения общих затрат производится корректировка оборотов готовой продукции, сформированных по плановой стоимости и без учета видов затрат до оборотов по фактической стоимости в разрезе видов затрат.

Корректируются следующие обороты:

- Дт 105.хх, К-т 109.61 Обороты выпуска готовой продукции;

- Дт ххх.хх, К-т 105.хх Обороты списания готовой продукции по всем основаниям;

- Дт 109.61, К-т 109.71 Обороты по распределению общепроизводственных расходов. Корректируются, если в течение месяца на них была списана изготовленная в текущем месяце продукция;

- Дт 109.61, К-т 109.81 Обороты по распределению общехозяйственных расходов. Корректируются, если в течение месяца на них была списана, изготовленная в текущем месяце продукция.

Корректировка оборотов готовой продукции основана на расчете стоимости производства изготавливаемой продукции.

Документ поддерживает расчет стоимости:

- многопередельного производства. Под многопередельным производством подразумевается возможность списания продукции (полуфабриката), произведенной в течение месяца на производственные затраты в этом же месяце. Количество переделов не ограничено. При этом готовая продукция (полуфабрикат) может быть списана как на прямые затраты текущего месяца, так и на общие затраты;

- операций сборки;

- операций разделки.

Документ следует вводить в конце месяца, после завершения всех производственных операций.

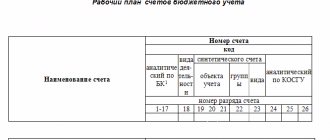

Структура номера счета

Структура счета складывается из 26 разрядов, каждый из которых несет информацию об организации. Для простоты запоминания оформим структуру счета в таблицу. А теперь на примере попробуем расшифровать кодировку бюджетного счета. Очевидно, бухгалтерский учет в бюджете только с первого взгляда кажется особенно трудным. Достаточно небольшой теории и практики, чтобы самостоятельно вести бюджетный учет. А для этого нужно записаться на уникальный курс «Бухгалтерский учет в государственных и муниципальных учреждениях с применением 1С: Бухгалтерия государственного учреждения 8.3», который построен на одновременном изучении теории и углубленной практики с использованием документов реальной организации. По окончании курса Вы сможете смело работать бухгалтером в государственных и муниципальных учреждениях.

Плановые назначения по расходам, отраженным в ПФХД

Как мы уже говорили, план составляется в соответствии с обоснованиями (расчетами) плановых показателей поступлений и выплат.

Суммы расходов (выплат) учреждения, утвержденных ПФХД на соответствующий финансовый год, отражаются согласно п. 171 Инструкции № 174н, п. 200 Инструкции № 183н по дебету счета 0 504 00 000 «Сметные (плановые, прогнозные) назначения» и кредиту счета 0 506 00 000 «Право на принятие обязательств».

Изменение показателей сметных назначений по расходам (выплатам) учреждения, утвержденных в текущем финансовом году, оформляется аналогичной записью. При этом сумма уменьшений сметных назначений отражается обратной корреспонденцией счетов.

Пример 4.

ПФХД учреждения на 2022 год в рамках приносящей доход деятельности были утверждены следующие выплаты (цифры условные).

Показатели по выплатам учреждения на 2022 год

| Наименование показателя | Код строки | Код по бюджетной классификации | Объем финансового обеспечения, руб. |

| Выплаты по расходам, всего | 200 | Х | 4 543 600 |

| в том числе: | |||

| выплаты персоналу, всего | 210 | 2 543 600 | |

| из них: | |||

| оплата труда и начисления на выплаты по оплате труда | 211 | 2 343 600 | |

| – оплата труда | 111 | 1 800 000 | |

| – начисления на выплаты по оплате труда | 119 | 543 600 | |

| – иные выплаты персоналу, за исключением фонда оплаты труда | 212 | 112 | 200 000 |

| Расходы на закупку товаров, работ, услуг | 260 | 244 | 2 000 000 |

На счетах бухгалтерского учета суммы расходов (выплат) учреждения, утвержденных ПФХД на соответствующий финансовый год, отражаются следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражены плановые выплаты учреждения в части: | |||

| – оплаты труда | 2 504 10 211 | 2 506 10 211 | 1 800 000 |

| – начислений на выплаты по оплате труда | 2 504 10 213 | 2 506 10 213 | 543 600 |

| – иных выплат персоналу, за исключением фонда оплаты труда | 2 504 10 214 | 2 506 10 214 | 200 000 |

| – расходов на закупку товаров, работ, услуг | 2 504 10 226 | 2 506 10 226 | 2 000 000 |

Отражение передачи имущества со счета 21 в 1С: БГУ 8

Для восстановления на балансе основных средств, учитываемых на забалансовом счете 21, применяется документ Списание объектов ОС, НМА, НПА с видом списания Списание собственных ОС в опер. учете (21) и включенным флагом: Восстановить на балансе. При установке флага Восстановить на балансе появляется закладка Восстановление на балансе.

На закладке Основные средства, НМА, НПА подбираются основные средства, которые списываются с забалансового счета 21. На закладке Восстановление на балансе указываются данные основных средств, которые списываются с забалансового счета 21.

На закладке Бухгалтерская операция выбирается типовая операция Списание ОС с восстановлением на балансе и в дополнительных реквизитах указывается полный рабочий счет 401.10.172. Безвозмездная передача основного средства оформляется документом Передача объектов ОС, НМА, НПА с видом передачи — Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и типовой операцией Безвозмездная передача организациям ОС, НМА, НПА (401.20.280).

Еще по теме: Учет НДС бюджетными учреждениями с 2022 года

Опубликовано 19.05.2021