О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2022 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2022 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Как вычислить НДС к начислению

Чтобы правильно провести расчет НДС к начислению, нужно определиться с такими понятиями, как объект налогообложения, налоговая база и налоговая ставка.

В этом вам помогут соответствующие рубрики раздела «НДС» нашего сайта:

- «НДС: объект налогообложения». В этой рубрике представлены статьи, которые помогут разобраться с тем, какие хозяйственные операции облагаются НДС. Здесь подробно рассмотрены ст. 146 и 148 НК РФ, а также есть полный перечень того, что подпадает под налогообложение указанным налогом.

- «Налоговая база (НДС)». После определения объекта налогообложения нужно посчитать его величину в денежном выражении — это и будет налогооблагаемая база. В данном вопросе нужно также обратить внимание и на момент определения налоговой базы.

- «Ставка (НДС)». В статьях этой рубрики много полезной информации, которая поможет вам правильно выбрать ставку НДС в зависимости от вида реализуемых материальных ценностей, работ, услуг. Здесь же можно найти материалы про ставки 0%, 10%, 18% и расчетные ставки.

- «Льготы по НДС». Ст. 149 НК РФ позволяет не облагать НДС некоторые хозяйственные операции. И даже не выставлять счет-фактуру по таким сделкам. Статьи представленной рубрики помогут вам понять, как получить льготы по НДС, нужно ли ими пользоваться или лучше отказаться от их применения.

Кто платит НДС

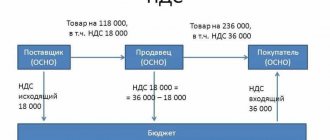

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Принятый к вычету входящий НДС — что это?

Ст. 172 НК РФ требует соблюдения нескольких условий:

- есть счет-фактура, оформленный в соответствии с действующим законодательством;

- товары (работы, услуги) приняты на учет;

- в определенных законом случаях НДС оплачен (налоговый агент, таможенный НДС);

- в дальнейшем предполагается использование товара в облагаемых НДС операциях.

Подробнее об условиях вычета НДС читайте в этой статье.

В случае если указанные условия соблюдены, налогоплательщик имеет право принять к вычету входящий НДС, сделав проводку Д-т 68 К-т 19. После чего данный счет-фактура будет зарегистрирован в книге покупок, а сумма НДС попадет в раздел 3 декларации по НДС.

ВНИМАНИЕ! ФНС утвердила очередные изменения в форму декларации по НДС (приказ от 26.03.2021 № ЕД-7-3/[email protected]). Сдать отчет по этой форме впервые нужно будет за 3 квартал 2022 года. С чем связаны изменения, узнайте здесь.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х. Сумма с налогом — Хн. Хн = Х+Х*20/100 Либо Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х Либо Хн = Х*(1+Y) Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Плательщики НДС

Основное, с чего нужно начать изучение НДС — это понять: является ли организация плательщиком налога. Перечень плательщиков и тех, кому НДС платить не нужно, прописан в ст. 143 НК РФ. Разобраться в правовых тонкостях вам поможет рубрика «Плательщики (НДС)». Некоторые хозяйствующие субъекты вообще освобождены от уплаты НДС (ст. 145 НК РФ). Найти их перечень и другую полезную информацию, касающуюся данной ситуации, можно в рубрике «Освобождение от НДС».

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Почему НДС вызывает наибольшую трудность у налогоплательщиков?

На протяжении 30-летнего существования НДС неоднократно менялись правила игры. Налогоплательщикам не один раз уже приходилось преодолевать трудности так называемого «переходного» периода, связанного с новым порядком исчисления налога.

Например, начиная с 2006 года, был введен совершенно новый порядок исчисления НДС при выполнении строительно-монтажных работ.

Законодатели часто меняют и форму налоговой декларации, а также книги покупок и продаж, счетов-фактур.

Неоднозначная трактовка законодательства постоянно вызывает налоговые споры. Поэтому налогоплательщики должны знать судебную практику по интересующим их вопросам.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Какие действуют ставки НДС?

Цена товара зависит и от применяемых ставок НДС. По НДС действуют три прямые ставки: 0, 10 и 20%. В некоторых случаях НДС исчисляется расчетным путем.

- Ставка 0% применяется по экспортным товарам.

- НДС 10% ставка используется для социально значимых товаров, таких как хлеб, молоко, яйца, сахар, соль, крупы, мясо, детское питание, медицинские изделия и т. п.;

- 20% ставка — по остальным товарам.

Понятно, что чем ниже ставка НДС, тем дешевле должен быть товар. Хотя на практике это работает не всегда и здесь большую роль играет проводимая ритейлерами политика.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Какие операции облагаются НДС: анализ спорных ситуаций

Отступные при досрочном расторжении договора аренды

Рассмотрим такую ситуацию. Арендатор и арендодатель заключили договор аренды на три года. По истечении полугода арендатор захотел досрочно расторгнуть договор аренды и в качестве компенсации предложил арендодателю отступные в размере миллиона рублей. Следует ли арендодателю с суммы отступных начислить к уплате в бюджет НДС?

Минфин РФ в письме от 18.08.2014 № 03-07-11/41194 придерживается позиции, что суммы отступных, полученные арендодателем от арендатора в случае отказа арендатора от аренды торговых площадей, не облагаются НДС. Поскольку в налоговую базу по НДС включаются денежные средства, полученные в качестве оплаты реализованных налогоплательщиком товаров, работ и услуг (пп. 2 п. 1 ст. 162 НК РФ). Соответственно денежные средства, не связанные с реализацией товаров (работ, услуг), в налоговую базу по НДС не включаются.

Разные ситуации исчисления НДС при аренде рассмотрены в курсе «НДС для практиков»

Узнать больше

Передача неотделимых улучшений арендованного имущества

Суды считают, что передача неотделимых улучшений от арендатора арендодателю безусловно облагается НДС. Они расценивают неотделимые улучшения частью неделимой вещи арендодателя, а не собственности арендатора. В частности, в том случае, если по условиям договора аренды имущества стоимость произведенных неотделимых улучшений по истечении срока аренды или после прекращения сроков действия договоров не возмещается (Определение ВАС РФ от 05.08.2013 № ВАС-10058/13).

Президиум ВАС РФ в п. 26 Постановления от 30.05.2014 № 33 указал: если арендодатель компенсировал арендатору стоимость неотделимых улучшений, последний предъявляет ранее принятые им к вычету суммы налога арендодателю и вправе заявить НДС к вычету (ст. 171 НК РФ).

По материалам одного из дел компания арендовала помещение, в котором с согласия арендодателя произвела устройство перегородок, полов, подвесного потолка, сантехнические работы, монтаж потолка, окон, монтаж системы противопожарной сигнализации, реконструкцию системы вентиляции. По окончании срока аренды стороны оценили произведенные улучшения более чем в 9 млн рублей. Из них более 6 млн рублей — затраты на неотделимые улучшения. При этом по условиям соглашения о расторжении договора арендодатель обязуется компенсировать арендатору полную стоимость улучшений.

Суды первой и апелляционной инстанций не согласились с выводами инспекторов о необходимости начислить НДС. Однако ВАС РФ отметил, что арендатор фактически передает неотделимые улучшения в собственность арендодателя и имеет право на возмещение стоимости этих улучшений в случае, если такое возмещение предусмотрено договором аренды.

Передаваемые неотделимые улучшения имеют стоимостную и физическую характеристики. Стороны определили их остаточную стоимость, которую арендодатель перечислил арендатору. Следовательно, их передача является реализацией и облагается НДС. Таким образом, суды приходят к выводу, что при возврате арендованного имущества НДС начисляется как при обычной реализации. Смотрите, например, постановления ФАС Западно-Сибирского от 30.05.2014 по делу № А45-12766/2013; Поволжского от 26.06.2012 по делу № А65-12909/2011 и Московского от 25.06.2009 по делу № КА-А40/4798-09 округов.

Обеспечение сотрудников питанием

Когда обеспечение сотрудников бесплатным питанием — это обязанность работодателя согласно трудовому законодательству, например при наличии вредных или опасных условий труда, НДС не начисляется.

Когда питание работников предусмотрено коллективным договором, а его стоимость удерживается из заработной платы, такая операция облагается НДС в общем порядке. При этом суммы НДС, предъявленные поставщиками работодателю при приобретении этих продуктов питания, подлежат вычету в порядке, предусмотренном ст. 171 и 172 НК РФ (письмо Минфина от 16.10.2014 № 03-07-15/52270).

При реализации товаров в кредит суммы процентов, которые получает продавец за предоставление отсрочки оплаты покупателю, не облагаются НДС. Например, единица товара стоит 1 000 рублей, покупатель заплатит 1 100 рублей, где 100 рублей — плата за кредит, с которых продавец не уплачивает НДС.

Реализация товаров в рассрочку на условиях коммерческого кредита

Согласно ст. 823 ГК РФ к коммерческому кредиту относятся гражданско-правовые обязательства, предусматривающие отсрочку или рассрочку оплаты товаров, работ или услуг, а также предоставление денежных средств в виде аванса или предварительной оплаты. При реализации товаров в рассрочку на условиях коммерческого кредита суммы процентов, которые получены продавцом от покупателя, в налоговую базу по НДС не включаются.

Рассмотрим эту ситуацию на примере. Продавец отгружает товар в феврале 2016 года, а покупатель заплатит за него только в декабре 2016 года. Такая процедура признается коммерческим кредитом. Допустим, единица товара стоит 1 000 рублей. В результате покупатель заплатит не 1 000, а 1 100 рублей: 1 000 — за товар, 100 — за кредит. С 1 000 рублей продавец должен уплатить НДС, а вот со 100 рублей не должен.

Минфин в своем письме от 30.12.2014 № 03-07-05/68784 комментирует эту ситуацию следующим образом. Проценты, взимаемые за пользование коммерческим кредитом, в том числе суммами аванса, предварительной оплаты, являются платой за пользование денежными средствами. На основании пп. 15 п. 3 ст. 149 НК РФ проценты по займам освобождены от НДС.

Поэтому суммы процентов, которые продавец получает от покупателя за предоставление отсрочки оплаты на условиях коммерческого кредита, не включаются в налоговую базу по НДС и не облагаются этим налогом. Такой же позиции придерживались ранее Верховный и Высший арбитражный суды РФ (Постановление Пленума ВС РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998).

Раздача рекламных каталогов и брошюр

В п. 3 пп. 25 ст. 149 НК РФ сказано, что передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей, не облагаются НДС. Будет ли облагаться НДС рекламная продукция, стоимость единицы которой превышает 100 рублей и составляет, к примеру, 1 000 рублей?

Минфин в своем письме от 23.10.2014 № 03-07-11/53626 разъяснил данную ситуацию так. Каталоги, рекламные брошюры не отвечают признакам товара, потому что никакой ценности для покупателей они не имеют. Поэтому и облагаться НДС они не должны независимо от величины расходов на приобретение (создание) этих каталогов и брошюр.

Неустойки за просрочку обязательств по договору

Суммы неустойки за просрочку исполнения обязательств, которые компания получает от своих контрагентов по договору, как правило, не облагаются НДС. Минфин в своем письме от 30.10.2014 № 03-03-06/1/54946 разъяснил, что обязанность учитывать в доходах суммы неустойки на дату признания контрагента должником возникает у организации только в том случае, если размер этих санкций установлен договором (ст. 331 ГК РФ и ст. 317 НК РФ). В противном случае такой обязанности у организации нет.

Неустойка может признаваться в доходах на основании двухстороннего акта, подписанного сторонами (соглашения о расторжении договора, акта сверки и т. п.), письма должника, а также иного документа, который подтверждает факт нарушения обязательства и позволяет определить размер суммы, признанной должником.

Кроме того, Минфин России указал, что самостоятельным основанием, которое свидетельствует о признании должником обязанности по уплате неустойки, является полная или частичная фактическая уплата кредитору соответствующих сумм. В этом случае фактически уплаченные должником суммы организация также должна включить в состав внереализационных доходов. Внереализационными доходами являются все поступления, не связанные с операциями реализации.

Порядок признания внереализационных доходов рассмотрен на курсе «Налог на прибыль для бухгалтеров».

Узнать больше

По вопросу уплаты НДС с сумм, которые получены организацией от контрагента за нарушение условий договора, предусматривающего поставку товаров (работ, услуг), финансовое ведомство отметило следующее. Если неустойка представляет собой ответственность за просрочку исполнения обязательств по оплате товаров (работ, услуг), то причитающиеся суммы не связаны с оплатой товаров (работ, услуг) по смыслу ст. 162 НК РФ и, следовательно, НДС не облагаются. Этот вывод подтвержден Постановлением Президиума ВАС РФ от 05.02.2008 № 11144/07.

В то же время если полученные суммы, предусмотренные условиями договоров в виде неустойки, по существу не являются неустойкой, обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании ст. 162 НК РФ.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

НДС входящий в учете налогоплательщика

Приобретая товары (работы, услуги), налогоплательщик получает от поставщика первичные документы и счета-фактуры, в которых отражается входящий НДС. При импорте товаров входящий НДС рассчитывается со стоимости, отраженной в таможенной декларации. После получения документов входящий НДС в учете отражается проводкой:

Д-т 19 К-т 60(76).

Таким образом, входящий НДС — это налог, предъявляемый налогоплательщику при покупке ТРУ. Он накапливается по дебету счета 19, а в дальнейшем принимается к вычету при соблюдении условий, предусмотренных ст. 172 НК РФ.

Что такое вычеты по НДС, читайте здесь.