Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс — форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2022 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

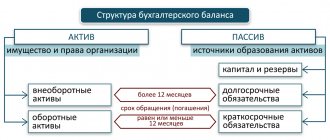

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Бухгалтерский баланс бланк 2022 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2022 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2022 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2022 год в формате PDF.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2022 год, а фактически приобрели материалы в 2022 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

Баланс (Balance)

Этот раствор показан исключительно для интраперитонеального применения.

Способ терапии, частота назначения и требуемая продолжительность определяются лечащим врачом.

Постоянный амбулаторный перитнеалъный диализ

(CAPD)

Взрослые:

Если не предписано иначе, пациент получает инфузию 2000 мл раствора обменами четыре раза в день. После нахождения раствора в полости между 2 и 10 часами раствор следует дренировать.

Необходимо индивидуально корректировать дозу, объем и количество обменов некоторым пациентам.

Если возникает боль при проведении лечения перитонеальным диализом, объем обменного раствора следует временно уменьшить до 500-1500 мл.

Для крупных пациентов и в случае, если остаточная почечная функция утрачена, будет необходим увеличенный объем раствора. Для таких пациентов, а также для тех, кто способен переносить большие объемы, назначается до 2500 — 3000 мл раствора для одного обмена.

Педиатрическая популяция:

Детям объем раствора для обмена должен быть назначен в соответствии с возрастом и площадью поверхности тела (BSA — body surface area).

При начальном назначении объем обменного раствора должен быть 600-800 мл/м2BSA с 4 (иногда 3 или 5) обменами в день. Дозировка может быть увеличена до 1000-1200 мл/м2BSA, в зависимости от переносимости, возраста и остаточной функции почек.

Метод непрерывного амбулаторного перитонеального диализа (САРР): система stay•safe®.

Необходимая доза вводится путем инфузии в брюшную полость через перитонеальный катетер за 5-20 мин. В зависимости от врачебных инструкций, раствор должен сохраняться в перитонеальной полости 2 — 10 часов (время равновесия), и затем дренироваться.

Раствор в пакете сначала нагревают до температуры тела. Для пакетов с объемом до 3000 мл это следует делать, используя соответствующий нагревательный лоток. Время подогрева для 2000 мл резервуара со стартовой температурой 22°С — приблизительно 120 мин. Терморегулятор работает автоматически и установлен на уровне 39°С ± 1°С. Более детальная информация может быть получена из инструкций по подогреву. Использование микроволновых печей не рекомендуется из-за риска локального перегрева.

1. Подготовка раствора.

♦ Проверьте подогретый пакет с раствором (этикетка, срок годности, прозрачность раствора, отсутствие повреждений пакета и защитной оболочки, целостность соединительного шва).

♦ Расположите пакет на твердой поверхности.

♦ Снимите защитную оболочку с пакета и упаковку дезинфекционного колпачка.

♦ Продезинфицируйте руки антимикробным моющим лосьоном.

♦ Сверните пакет, находящийся на наружной оберточной фольге, с одного из краев, пока не откроется срединный шов. Растворы в двух камерах смешаются автоматически.

♦ Теперь сверните пакет от верхнего края, пока шов поверхностного слоя более низкого

треугольника не откроется полностью.

♦ Проверьте, являются ли все швы поверхностного слоя полностью открыты.

♦ Проверьте, является ли раствор прозрачным и не протекает ли пакет.

- Подготовка замены пакета.

♦ Закрепите пакет на верхнем держателе инфузионного штатива стойки, раскрутите магистраль пакета с раствором и поместите ДИСК в органайзер. Затем раскрутите магистраль в дренажный пакет и закрепите его на нижнем держателе инфузионного штатива. Поместите адаптер катетера в одно из двух гнёзд органайзера.

♦ Новый дезинфекционный колпачок поместите в другое свободное гнездо.

♦Продезинфицируйте руки и удалите предохранительный колпачок DISCa.

♦ Присоедините адаптер катетера к DISCy.

- Слив.

♦ Открыть катетерный зажим. Начинается процедура слива.

♦ Позиция

- Флэш.

♦После завершения слива слив свежего диализата в дренажный пакет (приблизительно 5 сек).

♦ Позиция

- Залив.

♦ Начните залив поворотом в позицию «○••».

- Шаг безопасности.

♦ Закройте катетерный адаптер поместив ПИН в коннектор адаптера.

♦ Позиция «••••»

- Отсоединение.

♦ Снимите защитный колпачок с нового дезинфекционного колпачка и вверните его в старый.

♦ Отвинтить адаптер катетера из DISCa и прикрутить к адаптеру катетера новый дезинфекционный колпачок.

- ЗакрытиеDISCa.

♦ Закройте DISC с открытым концом защитного колпачка (который помещается в правом отверстии органайзера).

- Проверка дренируемого диализата

(на прозрачность и объём)

и,

если эффлюент чист,

сброс.

Автоматизированный перитонеальный диализ

(APD)

Если используется аппарат (sleep

•

safe

циклер или

PD—NIGHT

циклер) интермитирующего или непрерывного циклического перитонеального диализа, используются пакеты больших объёмов обеспечивающие более одного обмена растворов. Циклер осуществляет обмен растворов в соответствии с медицинским предписанием, сохраняемом в циклере. Взрослые:

Обычно пациенты проводят 8-10 часов за ночь подключенными к циклеру.

Удерживается объём раствора в диапазоне от 1500 до 3000 мл, и количество циклов, как правило, составляет от 3 до 10 за ночь. Количество используемой жидкости обычно составляет от 10 до 18 л, но может быть и в диапазоне от 6 до 30 л. Терапия, проводимая при помощи циклера в ночное время, как правило, комбинируется с 1 или 2 обменами в дневное время.

Педиатрическая популяция:

Объем на обмен должен составлять 800- 1000 мл/м2BSA с 5-10 обменами в течение ночи. Он может быть увеличен до 1400 мл/м2BSA, в зависимости от переносимости, возраста и остаточной функции почек.

Метод автоматизированного перитонеального диализа: система sleep•safe

(для настройки

sleep

•

safe

системы, пожалуйста, обратитесь к операционной инструкции устройства). Коннекторы предписанного раствора в пакете sleep*safe помещаются в свободный порт

sleep

•

safe

платформы и затем автоматически присоединяются к системе магистралей

sleep

•

safe

циклера. Циклер проверяет штрих-коды пакетов с раствором и выдает сигнал тревоги, если пакет не подходит к прописи, хранящейся в циклере. После этой проверки набор магистралей может быть присоединен к катетеру пациента и лечение может быть начато. Раствор автоматически подогревается до температуры тела с помощью

sleep•safe

циклера во время вливания в брюшную полость. Время, на которое раствор оставляют в брюшной полости и выбор концентрации глюкозы устанавливаются в соответствии с медицинским предписанием, хранящимся в циклере (более детальная информация может быть получена из действующих инструкций для

sleep

•

safe

циклера).

1. Приготовление раствора.

♦ Проверьте пакет с раствором (этикетку, срок годности, прозрачность раствора, пакет и упаковочный пакет, разделительный шов на предмет повреждения).

♦ Поместите пакет на твердой поверхности.

♦ Откройте наружную упаковку пакета.

♦ Обработайте руки антимикробным моющим лосьоном.

♦ Разверните средний шов и коннектор пакета.

♦ Сверните пакет, находящийся на наружной оберточной фольге, с диагонального края, по направлению к коннектору пакета. Срединный шов откроется. » Продолжайте, пока шов малой камеры также не откроется.

♦ Проверьте, все ли швы полностью открыты.

♦ Проверьте, является ли раствор прозрачным и не протекает ли пакет.

2. Разверните магистрали пакета.

3. Удалите защитный колпачок.

4. Введите коннектор пакета в свободный портsleep

•

safeциклера.

5. Пакет готов к использованию в

sleepsafeнаборе.

Метод автоматизированного перитонеального диализа (APD

): система Safe•Lock (для настройки Safe•Lock системы, пожалуйста, обратитесь к операционной инструкции устройства). Коннекторы предписанного к применению раствора в пакете Safe•Lock вручную присоединяются к набору магистралей PD-

NIGHT

циклера. Один Safe•Lock пакет располагается на подогревающей платформе циклера для прогрева раствора, который поступит в брюшную полость пациента во время процедуры. Время, на которое раствор оставляют в брюшной полости и выбор концентрации глюкозы устанавливаются в соответствии с медицинским предписанием, хранящимся в циклере (более детальная информация может быть получена из действующих инструкций для

РО—NIGHT

циклера).

- Подготовка раствора:

см. описание для системы

sleep•safe.

♦Удалите защитный колпачок коннектера от соединительной магистрали.

- Соедините магистрали с пакетом.

- Сломайте внутреннюю блокировку, сгибая магистраль и Пин более чем 90° в обе стороны.

- Пакет готов к использованию в системе.

Нет специальных рекомендаций для дозирования у пациентов пожилого возраста.

Растворы для перитонеального диализа с высокой концентрацией глюкозы (2.3 % или 4.25 %) используются, когда масса тела выше желательной сухой массы. Удаление жидкости из организма увеличивается относительно концентрации глюкозы ПД раствора. Эти растворы должны использоваться с осторожностью, чтобы воздействовать на перитонеальную мембрану бережно, предотвратить дегидратацию и чтобы поддерживать нагрузку глюкозой настолько низкой, насколько это возможно.

Перитонеальный диализ — это длительная терапия, подразумевающая повторные назначения отдельными растворами.

Баланс 15% глюкоза, 1.25/175 ммолъ/л кальций

содержит 15 г глюкозы на 1000 мл раствора.

Баланс 2.3°/о глюкоза, 1.25/1.75 ммоль/л кальций

содержит 22.73 г глюкозы на 1000 мл раствора.

Баланс 4.25%> глюкоза, 1.25/1.75 ммолъ/л кальций

содержит 42.5 г глюкозы на 1000 мл раствора.

Пациенты должны быть должным образом обучены для проведения ПД, прежде чем осуществлять его в домашних условиях. Тренинг должен быть проведен квалифицированным персоналом. Лечащий врач должен быть уверен, что пациент в достаточной степени овладел техникой, прежде чем пациент будет проводить ПД в домашних условиях. В случае возникновения каких-либо проблем или неясностей следует связаться с лечащим врачом.

Диализ в предписанных дозах необходимо проводить ежедневно и продолжать лечение настолько долго, насколько применение заместительной почечной терапии.

Баланс 1.5% глюкоза, 1.25/1.75 ммоль/л кальций:

в зависимости от требуемого осмотического давления, может быть использован последовательно с другими диализными растворами с большим содержанием глюкозы (т.е. с большей осмолярностью).

Баланс 2.3% глюкоза, 1.25/1.75 ммоль/л кальций:

в зависимости от требуемого осмотического давления может быть использован последовательно с другими диализными растворами с меньшим или большим содержанием глюкозы (т.е. с меньшей или большей осмолярностью).

Баланс 4.25°/о глюкоза, 1.25/1.75 ммоль/л кальций: в

зависимости от требуемого осмотического давления может быть использован последовательно с другими диализными растворами с меньшим содержанием глюкозы (т.е. с меньшей осмолярностью).

Готовый к использованию раствор следует использовать немедленно, но, если это невозможно, то максимум в пределах 24 часов после смешивания. Пластиковые контейнеры иногда могут быть повреждены во время транспортировки или хранения. Это может привести к загрязнению с ростом микроорганизмов в диализном растворе. Таким образом, все контейнеры должны быть тщательно проверены на предмет повреждения перед подключением и использованием перитонеального диализного раствора. Любое повреждение, даже незначительные, у разъемов , при упаковывании, при сварке швов и углов, необходимо отметить из-за возможной контаминации раствора. Поврежденные пакеты или пакеты с помутневшим содержимым никогда не должны использоваться.

Этот раствор может быть использован только в случае, если раствор прозрачен и упаковка не повреждена.

Оберточная упаковка должна быть удалена только непосредственно перед введением.

Не используйте растворы из двух резервуаров без смешивания.

Асептические условия должны поддерживаться в течение обмена диализата для того, чтобы уменьшить риск инфекции.

Добавление лекарственных препаратов к раствору для перитонеального диализа. Лекарственные препараты могут быть добавлены в асептических условиях и только в случае, если это предписано врачом. Из-за риска несовместимости между раствором для перитонеального диализа и лекарством, только следующие препараты и в указанных дозировках могут быть добавлены, если это предписано врачом: гепарин 1000 М.Е./Л, инсулин 20 М.Е./Л, ванкомицин 1000 мг/л, тейкопланин 400 мг/л, цефазолин 500 мг/л, цефтазидим 250 мг/л, гентамицин 8 мг/л. После полного смешивания и проверки отсутствия помутнения или частиц, ПД раствор следует использовать немедленно (никакого хранения).

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Основные подходы к заполнению баланса

Правила, согласно которым составляется баланс предприятия – это единый нормативный документ, регулирующий бухгалтерский учет. На сегодняшний момент действуют правила ПБУ 1/2008.

Основными требованиями при составлении бухгалтерской отчётности является:

- в целях не допущения смешения активов и обязательств компании, необходимо учитывать их отдельно

- при формировании отчетности, предполагаем, что фирма не прекратит свою деятельность

- учетная политика, принятая предприятием, предположительно будет применяться и в дальнейшем

- операции в учете необходимо отражать в момент фактического совершения, независимо от выплат, связанных с ними

Правила оценки бухгалтерских статей

Документ, регулирующий правила оценки бухгалтерских статей – это ПБУ 4/99.

Вот основные условия, необходимые для обязательного соблюдения:

- оценка статей баланса не противоречит правилам ПБУ 1/2008 «Учетная политика организации»

- отчетные показатели статей подтверждаются результатами инвентаризации

- данные на начало отчетного и предшествующего периодов – сопоставимы

- числовые показатели, которые включаются в бухгалтерский отчет, отражаются в нетто-оценке

- между статьями актива и пассива не допускается зачет, но имеются исключения

- некоторые статьи баланса регулируются отдельными правилами оценки

Далее, предлагаем рассмотреть примеры оценки часто заполняемых статей бухгалтерского баланса.

Методы оценки статей актива бухгалтерского баланса

Основные средства

Чтобы оценить основные средства предприятия, необходимо руководствоваться правилами ПБУ 6/01 «Учет основных средств». При этом в балансе они отражаются по принципу остаточной стоимости. Также, стоит учесть, что основные средства стоимостью меньше 40 000 рублей, в балансе могут отражаться как материальные запасы.

К сведению. В 2022 году ПБУ 6/01 утратит силу. На смену придут ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Применение нововведенных стандартов разрешено уже с начала 2022 года, сделав необходимые поправки в учетной политике предприятия.

Дебиторская задолженность

При формировании баланса, задолженность контрагентов указывается в полном объёме. Для отражения просроченных и необеспеченных долговых сумм, необходимо руководствоваться ПБУ 21/2008 «Изменение оценочных значений».

Денежные средства и денежные эквиваленты

Данная строка бухгалтерской отчетности должна отражать полную сумму по кассовым остаткам и остаткам на расчетных счетах, включая валютные и специальные счета.

Методы оценки статей пассива бухгалтерского баланса

Уставный капитал

Информация для этой строки бухгалтерского учета берется из учредительных документов. При этом, долг учредителя по вкладу уставного капитала отражается в балансе отдельно.

Нераспределенная прибыль (непокрытый убыток)

Здесь стоит учесть следующий момент: если предприятие нала деятельность в отчетном периоде, то нераспределенная прибыль будет являться фактической прибылью за отчетный год. При этом сумма прибыли отражается за вычетом всех налогов и платежей.

Кредиторская задолженность

Информация по этой статье отражает фактические долги предприятия перед контрагентами, бюджетом или иным представителем на отчетную дату. Подтверждается сумма задолженности оформленными актами сверок.

Заключение

Составление бухгалтерского баланса требует знания определенных правил, методов и внимательного отражения всех статей. Правила бухгалтерского учета отражают полную информацию по требованиям, касательных к отчетности, оценке статей и показателей хозяйственной деятельности. При возникновении сложностей, обращайтесь за консультацией к специалистам, которые предоставляют бухгалтерские услуги в этой области.