О том, что российским налоговым кодексом предусмотрена возможность работать сразу по нескольким режимам налогообложения, знают многие предприниматели. Безусловно, это удобно, особенно, если предприятие развивается сразу в нескольких направлениях и имеет в них разную степень доходов. В данном материале рассмотрим вопрос о том, можно ли совмещать Упрощенный налоговый режим с ЕНВД и если да, то при каких условиях и кому из бизнесменов это будет наиболее выгодно.

Чем отличается ЕНВД от «упрощенки»

Если избегать сложных терминов и говорить на простом и доступном языке, то ЕНВД это весьма распространенная, общепринятая специальная налоговая система, при которой налоговые выплаты производятся не с доходов предприятия, а с видов его деятельности.

То есть вместо целого комплекса всевозможных налогов, таких как НДС, НДФЛ, налог на прибыль, налог на имущества и т.д. организация может платить всего один, что существенно облегчает ведение бухгалтерской отчетности.

Причем, размер оборота и прибыли компании при исчислении ЕНВД никакого значения не имеют – сумма налога платится исходя из предполагаемых, потенциально возможных ее доходов.

До 2013 года ЕНВД относился к основным видам налога и был обязательным для некоторых предприятий и организаций, с 2013 года он стал добровольным.

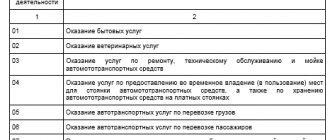

Виды деятельности, облагаемые данным налогом, определяются на уровне местных муниципальных и районных властей и в зависимости от того или иного региона РФ меняются. Для уточнения перечня подпадающих под ЕНВД видов деятельности предпринимателям необходимо проконсультироваться в налоговой инспекции по месту регистрации.

Упрощенная система налогообложения подразумевает под собой основной налоговый режим, также весьма популярный среди предприятий малого и среднего бизнеса.

Основной смысл его, объясняющий в том числе и высокую востребованность, заключается в том, что при сравнительно небольших налоговых сборах и отчислениях, УСН существенно упрощает бухгалтерское сопровождение, то есть нагрузка по налоговой и бухгалтерской отчетности совсем невелика.

При «упрощенке» возможны два варианта налоговых ставок: 6% с доходов и 15% с доходов минус расходы. Первый вариант выгоден при небольших текущих расходах организации, второй особенно актуален на этапе становления предприятия, когда происходят наибольшие затраты. Огромный плюс организаций, работающих по УСН — это то, что они довольно редко проверяются представителями налоговых служб.

Внимание! Основное отличие ЕНВД от «упрощенки» состоит в том, что на Упрощенную схему налогообложения предприятие переходит полностью, а по «вмененке» оно может работать частично, так как под нее могут попадать только отдельные виды деятельности.

Пример распределения общих расходов

Совмещаете спецрежимы? Легко ведите раздельный учет, начисляйте зарплату в Контур.Бухгалтерии. Сервис рассчитает налоги, подготовит платежки, напомнит о датах уплаты и автоматически сформирует отчетность для отправки через интернет. Получить бесплатный доступ на 14 дней

Расходы на аренду помещения ООО «Илион» за год составили 700 000 рублей. Доходы по деятельности на ЕНВД равны 13 000 000 рублей, на УСН — 4 000 000 рублей. Тогда арендная плата разделяется следующим образом:

- УСН: 700 000 × 13 000 000 / (13 000 000 + 4 000 000) = 535 294,12 рубля;

- ЕНВД: 700 000 × 4 000 000 / (13 000 000 + 4 000 000) = 164 705,88 рубля.

Отдельный вопрос — как разделить расходы в виде страховых взносов за сотрудников. Это зависит от того, в каком из направлений бизнеса работники заняты. Возможны три ситуации:

- для сотрудников, работающих только на УСН, сумма страховых взносов включается в состав расходов (схема «доходы минус расходы»); для схемы «доходы» такие расходы уменьшают рассчитанный налог не более чем наполовину;

- для сотрудников, работающих только на ЕНВД, взносы можно вычесть из рассчитанной величины налога, но не более чем наполовину;

- для сотрудников, занятых в деятельности и на ЕНВД, и на УСН одновременно, взносы распределятся пропорционально доходам, как и общехозяйственные расходы.

Ограничения для работы по ЕНВД и УСН

• Начнем с УСН. Компания, желающая работать по «упрощенке» не должна иметь в своем штате более 100 работников. Кроме того, есть ограничения и в финансовой части: годовой доход ее не должен превышать 60 миллионов рублей. а остаточная стоимость нематериальных активов и основных средств не может быть выше 100 миллионов рублей. Еще один лимит связан с долей в уставном капитале предприятия других юридический лиц – данная цифра ограничена 25%. • По ЕНВД работать также могут не все. В частности, существует тот же запрет для предприятий и организаций с численностью более 100 человек и долей в уставном капитале иных юридических лиц свыше 25%.

Табу на применение ЕНВД наложено и для тех торговых организаций и общепитовских заведений, залы обслуживания посетителей в которых превышают по площади 150 кв. метров.

Помимо этого по ЕНВД не имеют права работать государственные бюджетные учреждения, в рамках своей деятельности обязанные организовывать общественное питание.

Важно: Как УСН, так и ЕНВД имеют ряд тонкостей при применении. Чтобы точно знать, есть ли возможность использования каждой из этих налоговых систем для того или иного предприятия, желательно тщательно изучить раздел Налогового Кодекса РФ по этой части или проконсультироваться в ближайшей налоговой инспекции.

Налоги

Некоторые различия, как уже можно было заметить, имеются в отношении налогов. «Упрощенка» доходы от ведения той или иной деятельности учитывает в обязательном порядке. Налоговые органы принимают во внимание реальную прибыль, указанную в отчетности.

ЕНВД предусматривает единый налог, размер которого не зависит от реального дохода организации. Платеж рассчитывается, исходя из предположительной годовой прибыли. А реальные показатели могут быть как выше, так и ниже.

При УСН 15% прямое уменьшение налога не имеет места. УСН 6% и ЕНВД позволяют уменьшить налог на сумму ежеквартальных отчислений во все внебюджетные фонды.

Как объединить два режима: УСН и ЕНВД

На самом деле сама процедура объединения двух этих режимов довольно проста. В первую очередь, следует написать обоснование для совмещения данных налоговых схем, то есть документально указать, как будет распределяться между ними деятельность компании в части сделок, операций и различных проводок. Следующий этап: процедура уведомления налоговых органов:

- если предприятие до совмещения налоговых систем работало на УСН, то необходимо в пятидневный срок с момента начала выполнения работ и предоставления услуг, подпадающих по ЕНВД, обратиться в налоговую инспекцию по месту регистрации предприятия с заявлением, заполненным по определенной форме. Налоговые платежи по ЕНВД рассчитываются поквартально;

- если ранее предприятие вело отчетность и оплачивало налоги по ЕНВД, то начать работать на «упрощенке» можно будет только с начала следующего календарного года. Для этого, Уведомление об упрощенной системе налогообложения нужно подать в территориальную налоговую службу до 31 декабря текущего года включительно.

Если нет желания ждать нового года, то, в крайнем случае, можно закрыть предприятие и открыть заново, уже с возможностью работать по УСН и ЕНВД одновременно.

Внимание! Применять УСН и ЕНВД для одного и того же вида деятельности нельзя. Лучше заранее все просчитать и определиться, для какого направления бизнеса выгоден тот или иной налоговый тариф.

Отчетность

Немаловажную роль играет отчетность о доходах перед государством. Она предусматривается при ведении любой предпринимательской деятельности. «Вмененка» и «упрощенка» — в чем разница между этими системами налогообложения?

Отчетность и срок уплаты налогов у них различается. При УСН необходимо до 30 апреля отчитываться о своих доходах и перечислять положенные государству деньги. Отчетность ежегодная, требуется всего один раз.

ЕНВД требует от предпринимателя ежеквартальных отчетов. Соответствующую декларацию о доходах необходимо предоставлять не позже 20 числа месяца, следующим за отчетным. Налоги уплачиваются до 25 числа отчетного месяца. Отсюда следует, что при едином налоге на вмененный доход предусматривается более серьезная бумажная волокита.

Отныне понятно, какие налоги платит ИП. Кроме того, отчетность больше не является загадкой. Некоторые уже на данном этапе решают, какая система налогообложения им идеально подходит. Но это еще не все особенности, о которых необходимо знать.

Раздельный учет: ЕНВД и УСН

Необходимо учесть, что работая на двух налоговых режимах, предприятие обязано будет вести раздельный бухгалтерский учет.

То есть, несмотря, на упрощенное бухгалтерское сопровождение по каждой из этих налоговых систем в отдельности, при их совмещении, нагрузка на бухгалтерию увеличится.

Если говорить подробнее, то придется распределить прибыли и расходы организации на разные группы. По части доходов это будут те группы, которые получены на основании ЕНВД и те, что рассчитаны исходя из УСН. По затратам их придется разделить на группы, связанные с операциями отдельно по ЕНВД, отдельно по УСН и по затратам одновременно для видов деятельности, подпадающих под обе эти налоговые системы.

Налоговая база

При отчислении налогов на «упрощенке» налог может начисляться только на доходы либо на базу разности между доходами и расходами. В первом случае налоговая ставка составляет 6 процентов, во втором – 15%. Выбор между этими двумя видами налоговой базы предоставлен на усмотрение плательщика.

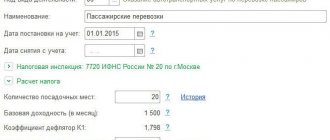

В случае с ЕНВД от налогоплательщика зависит только величина физического показателя и ряда иных объективных показателей его деловой активности. Алгоритм их установления и расчета определяет закон. Налоговая ставка в случае выплаты налогов по схеме ЕНВД составляет 15%.

Тонкости налогообложения при одновременном использовании УСН и ЕНВД

Как уже понятно из названия раздела, при совмещении ЕНВД и УСН для предпринимателей возникает ряд особенностей:

- По части ведения документооборота: в конце налогового периода придется сдавать сразу две декларации: одну по УСН, другую по ЕНВД;

- В области начисления налогов появляется вариативность: при необходимости можно использовать тот налоговый режим, который наиболее интересен и выгоден;

- Возможность уменьшения НДС за счет взносов в социальные фонды.

Подводим итог: совмещение УСН и ЕНВД возможно. Для того, чтобы начать работать одновременно по обеим этим системам, предприятию необходимо соответствовать определенным параметрам и соблюдать некоторые правила. Если все требования закона будут учтены, препятствования такому налоговому совмещению не появится.

Границы потенциального использования

Уплата налогов по схеме УСН возможна при любом виде деловой активности на всей территории Российской Федерации.

В то же время лицо, занимающееся предпринимательской деятельностью, может уплачивать ЕНВД только в случае, если она является одной из тех, что перечислены в п. 2 ст. 346.26 НК РФ. Должно быть выполнено еще одно условие: территориальный муниципальный орган по законодательству, где функционирует бизнес, принял соответствующий нормативно-правовой акт, подтверждающий существование возможности регистрироваться в данном населенном пункте для уплаты ЕНВД. При этом зачастую, данное право на местах введено только относительно ограниченного перечня сфер деловой активности предпринимателей, фирм. Например, в Москве ЕНВД можно было применять исключительно для наружной рекламы.

Системы налогообложения в РФ

Для начала предстоит понять, какие виды систем налогообложения имеют место в России. Как предприниматели должны уплачивать налоги за ведение своей деятельности? Существуют разнообразные варианты развития событий.

На сегодняшний день в России можно быть ИП с:

- обычным налогообложением;

- специальным режимом;

- патентом.

На практике последний вариант встречается все чаще и чаще. Помимо него зачастую предпочтение отдается специальным режимам налогообложения. К ним относят:

- УСН («упрощенку»);

- ЕСХН;

- ЕНВД («вмененка»).

Обычно предприниматели выбирают между первым и последним вариантом. Что выгоднее — «вмененка» или «упрощенка» для ИП? Какие плюсы и минусы есть у данных систем уплаты налогов?