ЕНВД больше не применяется!

В этой статье описывается недействующая система налогообложения. Какие налоговые режимы подходят ИП, мы написали в статье с актуальной информацией.

Перейти на новую статью Подготовить документы по новым правилам

ЕНВД дает возможность сэкономить на налогах и работать без бухгалтера. Но используется эта система не для всех видов деятельности. В статье мы подробно разберем требования, предъявляемые к ИП, условия и порядок перехода на вмененный доход.

В этой статье:

- Условия перехода ИП на ЕНВД в 2022 году

- Заявление о переходе на ЕНВД

- Пошаговая инструкция перехода на вмененный налог

- Формула расчёта ЕНВД

Когда подается заявление на ЕНВД

Если у компании или индивидуального предпринимателя появится желание использовать в дальнейшей деятельности ЕНВД и они удовлетворяют требованиям налогового законодательства, следует подать в налоговый орган заявление на вмененку. Постановка на учет для перехода на ЕНВД обязательна.

О том, кому доступно применение вмененки, читайте в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?».

ВНИМАНИЕ! Ряд субъектов РФ уже отказался от ЕНВД. А с января 2021 года спецрежим отменят на территории всей России. Подробности читайте в материале «Отмена ЕНВД в 2022 году: последние новости, изменения с 1 января 2022 года».

Для такой операции существуют определенные сроки, установленные п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ. В соответствии с нормами этих статей подать заявление следует в 5-дневный срок с того момента, когда налогоплательщик начинает работать на ЕНВД.

Момент перехода может не совпадать с действительным началом деятельности на ЕНВД. Ничего страшного в этом нет, поскольку налогоплательщик сам указывает в заявлении дату начала применения этого спецрежима. Она же будет являться и датой постановки на учет как плательщика ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ).

Пример

ООО «Сигма» начало оказывать услуги по мойке автомобилей с 11.02.2020. До указанной даты организация использовала в своей деятельности УСН с объектом «доходы минус расходы». Однако мойка автомобилей в регионе, где зарегистрирована в качестве налогоплательщика данная организация, подпадает под ЕНВД. Решено было перейти на этот спецрежим с 14 марта — именно эта дата фигурировала в заявлении.

Чтобы организация была поставлена на учет с указанной даты, следует представить в налоговый орган заявление о переходе на ЕНВД в течение 5 рабочих дней. Этот срок отсчитывается со следующего дня после даты, определяющей его начало. Такие правила установлены п. 2 ст. 6.1. НК РФ.

В приведенных обстоятельствах срок, отведенный на постановку на учет, начинается 15 марта, а заканчивается 22 марта.

Иначе говоря, чтобы считаться вставшим на учет в качестве плательщика ЕНВД 14 марта, ООО «Сигма» надо обязательно подать заявление до 21 марта включительно.

Эксперты КонсультантПлюс подготовили ответы на самые частые вопросы налогоплательщиков:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Правила заполнения ЕНВД-2

К оформлению заявления предъявляются определенные требования, которые ИП нужно учитывать при внесении показателей в поля ЕНВД-2.

Требования по оформлению:

- При ручном заполнении применяются черные или синие чернила (возможны их различные оттенки) – буквы пишутся заглавные, печатные;

- Данные вносятся в поля, начиная с левого крайнего поля;

- Клетки без показателей заполняются прочерками;

- Возможно заполнить заявление на компьютере – шрифт 16-18 Courier New;

- При распечатке ЕНВД-2, заполненного на компьютере, могут отсутствовать границы клеток, а также не обязательны прочерки;

- Запрещается применение корректирующих средств для редактирования и исправления ошибок в заполнении;

- Нельзя печатать заявление с двух сторон одного листа, нельзя портить листы ЕНВД-2 в процессе их скрепления.

ЕНВД-2 может использоваться предпринимателем не только для подачи сведений о переводе вида деятельности на ЕНВД, но и для внесения изменений в ранее поданные сведения.

Если переход на «вмененку» выполнен с середины года, то единый налог считается пропорционально числу дней фактической работы на ЕНВД.

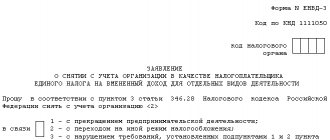

Заявление на вмененку — 2022: образец формы

Заявление на переход на ЕНВД строго регламентировано. Его форма утверждена отдельным циркуляром — приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected] (далее — приказ № ММВ-7-6/[email protected]).

Для составления заявления на ЕНВД — 2022 образец можно взять из приложений 1 и 2 к упомянутому выше приказу налоговой службы. Такая возможность существует и поныне.

Следует иметь в виду, что форма заявления, в соответствии с которой происходит постановка на учет, для организаций одна — ЕНВД-1, а для индивидуальных предпринимателей другая — ЕНВД-2. Ниже приведены ссылки для скачивания данных форм.

Дополнительные документы к заявлению прилагать не надо. ФНС России в письме от 21.09.2009 № МН-22-6/[email protected] отдельно обратила на это внимание налогоплательщиков. Но это касается лишь тех случаев, когда форму подает сам налогоплательщик.

Куда подавать ЕНВД-2?

Сообщить в налоговую о своем желании нужно в заявительном порядке посредством представления типовой формы заявления ЕНВД-2.

Подавать этот бланк нужно:

- по адресу ведения бизнеса, в отношении которого будет платиться специальный налог;

- по адресу прописки предпринимателя.

Если ИП переводит на ЕНВД деятельность, не имеющую конкретного адреса осуществления, то выбирается отделение ФНС по прописке. Примерами таких видов деятельности служит развозная или разносная торговля, пассажирские или грузовые перевозки, реклама на транспорте.

ИП не обязан информировать налоговую по адресу жительства о ведении бизнеса на «вмененке», если он сообщил данную информацию в отделение по месту ее осуществления.

Заявление на вмененку — 2022: бланк подает представитель налогоплательщика

ЕНВД-2020 — заявление на переход может подать как сам налогоплательщик, так и его представитель. Возможность привлечения представителя предоставляет п. 1 ст. 26 НК РФ.

Однако для того, чтобы налоговый орган принял заявление, к нему в таком случае надо приложить копию документа, подтверждающего полномочия данного лица. Это условие содержится в приказе № ММВ-7-6/[email protected], в примечаниях к формам ЕНВД-1 и ЕНВД-2.

Налоговой инспекции на постановку налогоплательщика на учет отводится 5 рабочих дней с момента подачи комплекта документов (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ).

Образец заполнения ЕНВД-2

Каждая страница ЕНВД-2 должна содержать ИНН предпринимателя, который указывается вверху бланка. Кроме того, каждая страница нумеруется по порядку, начиная с первого титульного листа. Число оформленных листов зависит от количества видов деятельности, переводимых на «вмененку».

Их список приводится в приложении, на одном листе которого можно указать сведения по трем видам бизнеса. Если предпринимателю нужно перевести большее количество на вмененный режим, то заполняются дополнительные листы приложения.

На титульном листе (первой странице) ЕНВД-2 указывают общее число оформленных страниц приложения к заявлению.

Порядок заполнения полей первой страницы

| Название поля | Пояснения по заполнению |

| ИНН | Проставляется на каждой странице в соответствии со свидетельством, выданным налоговой при регистрации физлица в виде налогоплательщика. |

| Код налоговой | Соответствует коду того отделения, в которое подается ЕНВД-2 – по месту ведения бизнеса или по месту прописки. |

| ФИО ИП | Фамилия, имя и отчество предпринимателя в полном виде – как указано в паспорте, без сокращений. При отсутствии отчества его не прописывают. Сведения приводятся построчно. |

| ОГРНИП | Берется из свидетельства, выданного налоговой при регистрации физлица в виде ИП. В процессе данной процедуры ИП присваивается личный регистрационный государственный номер. |

| Дата | Число, месяц и год в цифровом виде, когда предприниматель начал работать на ЕНВД. |

| Приложение составлено… | Число листов приложения к заявлению, заполненных сведениями о видах деятельности (если их число не превышает трех, то оформляется один лист). Например, если оформлен один лист приложения, то рассматриваемый показатель пишется в формате «1 – -». |

| Копии документов на… | Число документов, прилагаемых к заявлению, подтверждающих правомерность составителя ЕНВД-2 ставить свою подпись на бланке. Заявление может заполнить и подписать не только сам ИП, но и его представитель. Во втором случае необходимы документы, свидетельствующие о наличии таких полномочий у представителя, например, доверенность. |

| Достоверность и полноту сведений… | Ставится «1», если ЕНВД-2 заполняет сам ИП, «2», если его представитель. Если «1», то ниже ставится подпись предпринимателя, телефон для связи (с учетом кода населенного пункта) и дата подписания. Если «2», то ниже пишется ФИО представителя, его ИНН, телефон, а также реквизиты доверенность или иного документа, подтверждающего право представления интересов коммерсанта. Цифры телефона пишутся без пробелов и пропусков. |

Порядок заполнения полей Приложения

| Название поля | Пояснения по заполнению |

| Код вида деятельности | Берется из приложения к Порядку заполнения декларации по ЕНВД. Поле является обязательным для заполнения. |

| Адрес | Адрес ведения указанного вида деятельности или адрес места жительства, если нельзя точно определить адрес осуществления отдельных видов деятельности. |

| Подпись | Подпись составителя ЕНВД-2, подтверждающая верность отраженных данных. |

Если ИП занимается несколькими разными направлениями бизнеса, или они расположены по разным адресам, то в приложении к ЕНВД-2 нужно дать пояснения, по какому адресу ставить коммерсанта на учет в виде плательщика ЕНВД.

При этом налоговый специалист ориентируется на адрес, указанный первым в списке. Поэтому предпринимателю нужно первым вносить тот вид деятельности, которые имеет адрес, по которому будет осуществлена постановка на учет.

На первой странице имеется место для фиксации факта постановки на учет заявителя в виде плательщика ЕНВД. Когда налоговый специалист на основании полученного заявления выполнит необходимые действия в связи с регистрацией ИП в качестве «вмененщика», то в данный подраздел будет внесена запись об исполнителе, а также о дате постановки на учет.

Кто может перейти на вменёнку

Налог на вменённый доход доступен не везде и не для всех. В статье 346.26 НК РФ содержится перечень видов деятельности, в отношении которых может применяться ЕНВД. Но на территории конкретного муниципального образования (города, поселка) он должен быть введён законом местных властей. Они же решают, какая именно деятельность из упомянутых в Налоговом кодексе будет облагаться ЕНВД на подведомственной им территории.

Переход на ЕНВД в 2022 году осуществляется на добровольной основе по заявлению в ИФНС. Раньше при определённой деятельности уплата этого налога была обязательной, но это положение отменено в 2013 году.

Перейти на вменёнку могут организации и индивидуальные предприниматели. Основное условие — количество работников в среднем за предыдущий год должно быть не более 100 человек. Дополнительное ограничение установлено для организаций: в составе участников должно быть не более 25% юридических лиц.

Нельзя применять ЕНВД в таких случаях:

- при сдаче в аренду автозаправочных и газозаправочных станций;

- при деятельности в сфере общественного питания, которую ведут учреждения здравоохранения, образования или соцобеспечения;

- при деятельности, которая ведётся в рамках договора простого товарищества или доверительного управления имуществом;

- если организация относится к категории крупнейших налогоплательщиков.

На ЕНВД переводится конкретная деятельность, а не весь бизнес. То есть вменёнку можно совмещать с другими налоговыми режимами.

Бесплатная консультация по налогам

Переход в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года), при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Сообщить об этом в ФНС нужно обязательном встать на учет в качестве плательщика ЕНВД. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Но если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года, заявление нужно подавать в январе. Подать заявление необходимо до 15 января, нарушение этого требования ведет к невозможности перехода на ЕНВД, следующий раз можно будет обратиться в налоговую только через год. Таким образом, переход разрешен только один раз в год. В случае совмещения с общей системой налогообложения это право сохраняется.

Основные виды деятельности, при ведении которых может применяться ЕНВД

Перечислим основные виды деятельности, при ведении которых ИП и ООО могут применять ЕНВД. Это:

- предоставление бытовых услуг;

- ветеринарных услуг;

- проведение ремонта автотранспорта, мойки машин;

- автостоянка;

- оказание услуг по пассажиро- и грузоперевозкам;

- осуществление розничной торговли;

- ведение бизнеса, связанного с общепитом;

- размещение наружной рекламы, ее распространение;

- предоставление в аренду торговых мест.

Отметим, что полный перечень видов деятельности, которые попадают под применение ЕНВД, указан в главе 26.3 НК.

Важнейший нюанс: если ИП или ООО ведет деятельность по нескольким направлениям, то единый налог на вмененный доход уплачивается за каждое из них.

При этом сферы предпринимательской деятельности указываются при регистрации бизнеса в соответствующих документах (или добавляются по ходу деятельности).

Это правило можно дополнить еще одним. Если одни виды деятельности попадают под ЕНВД, а другие — нет, то налогообложение по каждому идет раздельное.