Формы бухгалтерской отчётности организаций

Список отчётов и их форм утверждён приказом Минфина № 66н «О формах бухгалтерской отчётности организаций». Также при подготовке бухгалтерской отчётности следует руководствоваться ПБУ 4/99.

Приказ № 66н утверждает формы бухгалтерской отчётности некоммерческих и коммерческих организаций. Списки отчётности тех и других организаций почти полностью совпадают, но всё же имеют ряд отличий.

Формы отчётности некоммерческих организаций

По закону «О бухгалтерском учёте» основная бухгалтерская отчётность некоммерческих организаций в общем случае включает в себя три формы:

- Бухгалтерский баланс (ОКУД 0710001) — он характеризует финансовое состояние, в нём НКО отражает структуру своих активов и пассивов в тыс. рублей;

- Отчёт о целевом использовании средств (ОКУД 0710003) — в этом отчёте НКО показывают, как и на что тратят полученные взносы и безвозмездные поступления, это важно для контроля за их расходованием;

- Приложения — содержат разъяснения по отдельным показателям баланса и отчётам о целевом использовании средств, которые составляет бухгалтер НКО.

У большинства НКО есть право вести бухучёт и сдавать бухгалтерскую отчётность в упрощённом виде (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). То есть в баланс и отчёт о целевом использовании средств они включают меньше показателей, чем в стандартные формы.

Иногда НКО дополнительно сдают отчёт о финансовых результатах (ОКУД 0710002). Это нужно, если в течение отчётного года организация занималась предпринимательской деятельностью и получила от неё существенный доход, без учёта которого нельзя оценить финансовое положение и результаты работы НКО.

Формы отчётности коммерческих организаций

У коммерческих организаций бухгалтерских отчётов больше. Все их формы утверждены тем же приказом № 66н:

- Бухгалтерский баланс (ОКУД 0710001) — отражает структуру активов и пассивов организации;

- Отчёт о финансовых результатах (ОКУД 0710002) — показывает, каких результатов организация добилась за год и что на них повлияло;

- Отчёт об изменениях капитала (ОКУД 0710004) — включает данные о чистых активах, движении капитала и различных корректировках;

- Отчёт о движении денежных средств (ОКУД 0710005) — показывает, сколько денег организация получила или потратила в рамках инвестиционной, финансовой и текущей деятельности;

- Пояснения к отчётности — разъясняют отдельные показатели перечисленных отчётов.

Некоторые коммерческие организации также могут вести учёт и сдавать бухотчётность в упрощённом виде. В частности, такое право есть у малого бизнеса и у «Сколково». Ислючения перечислены в п. 5 ст. 6 закона «О бухгалтерском учёте».

В упрощённом варианте в состав годовой отчётности включаются только баланс и отчёт о финрезультатах. Остальные отчёты и пояснения можно не составлять, если нет важных сведений, которые в них следует отразить.

Федеральные и отраслевые стандарты могут предусматривать иные формы бухгалтерской отчётности ООО. Другие бланки применяют страховые компании, негосударственные ПФ. Для них приказ № 66н не актуален.

Данные бухгалтерской отчётности организаций содержатся в ГИРБО. Любая организация на этом ресурсе может получить отчётность, пояснения и аудиторское заключение к ней.

Требования к формам бухгалтерской отчётности организаций

Положение о формах бухгалтерской отчётности организаций ПБУ 4/99 устанавливает состав, содержание и правила составления отчётов. К нему всегда следует обращаться при заполнении форм бухгалтерской отчётности.

Стандартные требования к отчётам:

- использование только русского языка;

- отражение всех числовых показателей в рублях;

- указывать суммы в тысячах рублей, округляя десятичные знаки;

- ставить прочерки на месте отсутствующих данных;

- составлять баланс в нетто-оценке;

- обеспечивать сопоставимость показателей отчётов за текущий период с отчётами прошлых периодов.

Бухотчётность должна помогать пользователям составить полное и достоверное понимание о том, как обстоят дела в компании: каково её финансовое положение, результаты деятельности. Для этого дополнительную информацию отражают в пояснениях к бухбалансу или составляют пояснительные записки.

Пояснительная записка не входит в состав отчётности и не связана с числовыми показателями в ней. В записке могут содержаться планы развития на будущее, запланированные финансовые вложения, динамика важных показателей за определённый период.

При составлении отчётности следует подчеркнуть, что пояснительная записка не входит в её состав. Для этого (п. 39 ПБУ 4/99):

- не оставляйте в отчётности ссылок на содержащуюся в записке информацию;

- указывайте данные в записке так, чтобы из формулировок не следовала привязка к бухотчётности.

Образцы бухгалтерских документов

Основным документом фирмы является учетная политика. Она составляется в разрезе бухгалтерского и налогового учета и закрепляет используемые в компании первичные бланки и учетные регистры. Приложением к политике являются формы итоговой отчетности компании перед собственниками и контролирующими органами.

Блок документов промежуточной отчетности включает баланс и отчет о финансовых результатах деятельности. По ОКУД это унифицированные бухгалтерские бланки 0710001-0710002 ОКЕИ 384. Пакет финансовых отчетов по итогам налогового периода включает дополнительные расшифровки (бланки 0710003-0710005) об изменении капитала, движении денежных средств, пояснения и пояснительную записку свободной формы.

Формы налоговой отчётности организации

Состав налоговой отчётности коммерческих и некоммерческих организаций совпадает. Он зависит от системы налогообложения, наличия у компании облагаемых объектов и от совершения определённых действий.

Рассмотрим стандартные формы отчётности по налогам и взносам:

| Налог/Взнос | Форма отчёта | Куда и когда сдавать |

| Налог на прибыль | Декларация утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475 (ред. от 05.10.2021 № ЕД-7-3/[email protected] ) | По итогам отчётного периода в ИФНС |

| Сельхозналог | Декларация по ЕСХН утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384 (ред. от 18.12.2020 № ЕД-7-3/[email protected] ) | По итогам отчётного года в ИФНС по месту учёта |

| Единый налог по УСН | Декларация по УСН утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 | По итогам отчётного года в ИФНС по месту учёта |

| НДС | Декларация по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558 (ред. от 26.03.2021 № ЕД-7-3/[email protected]) | Каждый квартал в ИФНС по месту учёта, электронная форма (почти для всех) |

| Налог на имущество | Декларация утверждена приказом ФНС от 14.08.2019 № СА-7-21/405 | По итогам года в ИФНС по месту нахождения имущества в общем случае |

| НДФЛ | Расчёт 6-НДФЛ утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753 (ред. от 28.09.2021 № ЕД-7-11/[email protected]) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на пенсионное, медицинское и социальное страхование | Форма РСВ утверждена приказом ФНС от 06.10.2021 № ЕД-7-11/[email protected] (начиная с отчёта за 1 квартал 2022 года) | По итогам квартала, полугодия, 9 месяцев и года в налоговую по месту учёта |

| Взносы на травматизм | Расчёт 4-ФСС утверждён приказом ФСС от 26.09.2016 № 381 | По итогам квартала, полугодия, 9 месяцев и года в ФСС по месту регистрации |

Перечень налоговых деклараций зависит также от вида деятельности организации:

дополнительно к указанным в таблице отчётам ООО могут сдавать декларации по налогу на игорный бизнес, водному налогу, НДПИ и др.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке. Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Читайте также: Бухгалтерская отчетность малого предприятия за 2018 год

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

| Статья актива | Счета | Код строки | Статья пассива | Счета | Код строки |

| Материальные внеоборотные активы (ВА) | Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 | 1150 | Капитал, резервы | Сч. 80, 81, 82, 83, 84, 99 | 1310 |

| Финансовые, нематериальные, прочие ВА | Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) | 1110 | Заемные средства долгосрочного характера | Сч. 67 | 1410 |

| Запасы | Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 | 1210 | Остальные долгосрочные обязательства | Сч. 60, 62, 73, 75, 76, 96 | 1450 |

| Денежные эквиваленты и средства | Сч. 50, 51, 52, 55, 57 | 1250 | Заемные средства краткосрочного характера | Сч. 66 | 1510 |

| Финансовые и прочие оборотные активы (ОА) | Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 | 1240 | Кредиторская задолженность | Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 | 1520 |

| — | — | — | Прочая кредиторская задолженность | Сч. 79 (договора доверительного управления), 96, 98 | 1550 |

| Итого по активу баланса стр. 1600 | Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 | Итого по пассиву баланса стр. 1700 | Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 | ||

Формы отчётности по сотрудникам в ПФР

Помимо отчётов по сотрудникам, указанным в таблице ( РСВ, 6-НДФЛ и 4-ФСС) организации отчитываются о трудовой деятельности наёмных работников в ПФР. Отчётность включает в себя три формы:

- СЗВ-М — ежемесячный отчёт, который позволяет ПФР вести учёт застрахованных лиц. Работодатели сдают его до 15 числа месяца, следующего за отчётным, по форме, утверждённой Постановлением Правления ПФ РФ от 15.04.2021 № 103П.

- СЗВ-ТД — регулярный отчёт, который сдают по каждому работнику при наличии кадрового события (приём, увольнение, перевод на другую должность, выбор формы трудовой книжки и пр.). Форма утверждена Постановлением Правления ПФ РФ от 25.12.2017 № 730П.

- СЗВ-СТАЖ — ежегодный отчёт по стажу сотрудников, который работодатели сдают до 1 марта. Форма утверждена Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

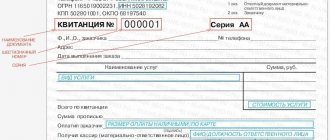

Бланки строгой отчётности

Бланки строгой отчётности (БСО) никуда не сдаются, а хранятся в организации. Они отличаются тем, что имеют бумажную форму и являются единицей учёта, но при этом не относятся к денежным документам и не могут быть учтены как обязательства или активы.

Примером БСО могут служить бланки трудовых книжек и вкладышей к ним, подарочные сертификаты, квитанционные и чековые книжки, путёвки от ФСС, типографские БСО. Отдельная категория — документы БСО, заменяющие кассовый чек.

Хранение бланков строгой отчётности в организации регламентировано положением о документах и документообороте. Срок хранения зависит от вида БСО.

Электронная отчётность организаций

Право сдавать отчётность на бумаге сохраняется у некоторых категорий налогоплательщиков, но большинство отчётов контролирующие органы принимают только в электронном виде.

Например, 6-НДФЛ и РСВ на бумаге имеют право сдать только те организации, в которых среднесписочная численность сотрудников — 10 и менее человек. Отчёт 4-ФСС можно сдать на бумаге, если количество сотрудников не превышает 25 человек, а для отчётов в ПФР предел —24 человека. Все остальные работодатели сдают только электронную отчётность.

С 1 января 2022 года электронная форма обязательна и для отчётности в Росстат.

«Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Состав упрощенной бухотчетности за 2021 год

Актуальные формы бухгалтерской отчетности, по которым надо отчитываться за 2022 год, приведены в приказе Минфина от 02.07.2010 № 66н (в редакции от 19.04.2019). Далее будем упоминать его как Приказ № 66н.

Бланки упрощенной бухгалтерской отчетности приведены в Приказе в Приложении № 5.

Обязательный состав упрощенной бухотчетности

В комплект упрощенной отчетности за 2022 год для коммерческих организаций в обязательном порядке нужно включить Баланс и Отчет о финансовых результатах.

Некоммерческие компании в составе годовой упрощенной бухгалтерской отчетности готовят и сдают Баланс и Отчет о целевом использовании средств.

Остальные формы заполняют и сдают по необходимости или решению организации.

Расширенный состав упрощенной бухотчетности

В отдельных случаях компания может дополнить свою упрощенную отчетность. Включать или не включать в бухотчетность формы «для больших» – например, Приложение к бухгалтерскому балансу, Отчет об изменениях капитала или Отчет о движении денежных средств – каждая компания решает индивидуально.

Причина для такого включения всегда – необходимость привести в дополнительных формах важную информацию, без знания которой невозможна правильная оценка финансового положения организации и/или финансовых результатов ее деятельности.

Если компания включает дополнительные формы в свой комплект отчетности и при этом имеет право готовить упрощенную отчетность, она может формировать бухотчетность в сокращенном объеме. Это означает – взять обычные формы из комплекта полной отчетности, но только в требуемом составе. Например: Баланс + Финансовые результаты + Отчет о движении капитала.

Заполнять такие формы организация, имеющая право готовить упрощенную отчетность, может тоже с упрощениями. Например, только по группам статей без детализации показателей. Единственное правило – отчетность в итоге должна содержать всю необходимую информацию для оценки финансового положения и результатов организации.

Пояснения к упрощенной бухгалтерской отчетности

Пояснения к бухотчетности – это дополнительная информация о показателях, которые в эту отчетность вошли.

Пояснительная записка – документ с информацией, не связанной напрямую с показателями отчетности, которую, тем не менее, желают сообщить пользователям.

В 2022 году с бухгалтерской отчетностью по итогам 2022 года:

- Пояснительную записку сдавать не нужно. Делать ее или нет – полностью на усмотрение организации.

- Пояснения к бухгалтерской отчетности включать в состав отчетности нужно. Иначе бухотчетность может быть признана не полной (п. 3 и 4 Приказа № 66н). Причем в Приказе № 66н в части пояснений нет разделения на «общую» отчетность и упрощенную. Следовательно, можно сделать вывод, что и сдающим упрощенный вариант некие пояснения надо все же сделать.

А вот что и в каком объеме будет в пояснениях к бухгалтерской отчетности за 2022 год – тоже вправе решать сама отчитывающаяся компания.