Как уже следует из названия, эти формы крепко связаны с режимом налогообложения в виде единого налога на вмененный доход. Или проще говоря, ЕНВД.

Вебинар от Контура «Отмена ЕНВД. Пора действовать!»

10 ноября в 10:00 по МСК, участие бесплатное

Зарегистрироваться

Напомним, ЕНВД применяется в отношении отдельных видов деятельности (розница, транспорт, общепит, бытовые услуги и т п.). Полный перечень приводится в пункте 2 статьи 346.26 НК РФ.

Каждый регион сам определяет какие виды деятельности облагаются ЕНВД. В Москве и Санкт-Петербурге, как известно, ЕНВД нет.

Сам налогоплательщик в дальнейшем выбирает, применять ли ему для отдельного бизнеса ЕНВД или нет. Иногда это экономически выгодно, например розничный магазин с большим оборотом на ЕНВД, а торговля оптом — на упрощенном режиме.

Чтобы начать применять ЕНВД, организации должны подать в налоговую заявление по форме ЕНВД-1, а индивидуальные предприниматели — ЕНВД-2.

Перейти на ЕНВД с 1 января 2022 года будет невозможно, этот режим отменят по всей стране. Плательщикам ЕНВД пора выбирать новый налоговый режим, а тем, кто только собирается открыть бизнес, надо рассмотреть альтернативы. Подберите для себя выгодную систему налогообложения с помощью нашего онлайн-калькулятора, чтобы не переплачивать налоги. А чтобы не запутаться в переходном периоде, прочитайте статью с разъяснениями экспертов. Если вы не найдете ответа на свой вопрос — задайте его в комментариях к тексту, мы обязательно ответим.

Когда и куда подавать ЕНВД-1 и ЕНВД-2?

Заявление следует подавать в налоговую, обслуживающую местность, где предполагается вести деятельность, облагаемую ЕНВД. Если магазин — в Алапаевске, а юр. адрес ООО в Екатеринбурге, то нужно вставать на учет по ЕНВД в Алапаевске.

Срок подачи заявления — 5 дней с момента принятия решения, перейти по виду деятельности на ЕНВД.

На самом деле, когда вы почувствуете необходимость, тогда и можете подавать заявление.

Если вы хотите перейти с УСН на ЕНВД, то перейти сможете лишь с начала следующего года. Об этом прямо говорится в пункте 6 статьи 346.13 НК РФ.

Общие нормы

Заявление для постановки на учет организация может найти в Приказе ФНС от 11.12.2012 № ММВ-7-6/[email protected] Сразу напомним, что становиться на учет следует по месту оказания услуг. Только если компания будет размещать рекламу в транспорте, осуществлять перевозки, заниматься развозной или разносной торговлей, ей следует обращаться к налоговикам по месту нахождения.

Согласно нормам ст. 346.28 НК РФ, при переходе на новый режим налогоплательщик должен подать заявление в течение 5 рабочих дней с начала работы на нем. Вместе с тем датой постановки на учет будет то число месяца, которое заявитель укажет в форме ЕНВД-1.

Например, в регионе приняты соответствующие документы, позволяющие пользоваться «вмененкой» по тому виду услуг, который осуществляет ООО «Пример». Организация начала применять льготный режим с 01.11.2017. Срок в 5 рабочих дней начинается со 2 ноября, а последний день выпадает на 8 ноября. То есть подать заявление налогоплательщик должен не позднее 8 ноября. Если он укажет, что начал работать по льготной системе налогообложения с 1 ноября, то налоговики «запомнят» эту дату для дальнейшего расчета суммы налога к уплате.

Приложение к заявлению ЕНВД-1

Содержит сведения о виде деятельности, который мы переводим на ЕНВД. Нужно указать код вида деятельности. Код можно найти в Приложении №5 к Порядку заполнения декларации по ЕНВД.

Также нужно заполнить адрес, по которому будет осуществляться деятельность.

Если видом деятельности несколько (например магазин и такси, или 2 магазина в разных районах города), то нужно отдельно указать каждый из них. Для такси, как правило, нет конкретного адреса. В этом случае указываем адрес местонахождения организации.

На нашем сайте вы можете .

Инструкция по заполнению декларации ЕНВД

Официальную инструкцию по заполнению декларации ЕНВД вы можете скачать по этой ссылке.

Титульный лист

Поле «ИНН

». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП

». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. Причина постановки на учет (5-6 знак КПП) должна иметь код «35».

Поле «Номер корректировки

». Ставится: «

0—

» (если за налоговый период (квартал) декларация сдается первый раз), «

1—

» (если это первое исправление), «

2—

» (если второе) и т.д.

Поле «Налоговый период (код)

». Указывается код налогового периода, за который сдается декларация (

см. Приложение 1

).

Поле «Отчетный год

». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код)

». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Поле «по месту учета (код)

». Указывается код места представления декларации в налоговый орган (

см. Приложение 3

).

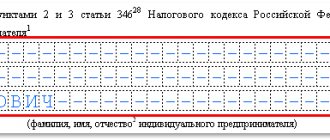

Поле «Налогоплательщик

». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД

». В этом поле указывается код деятельности ЕНВД в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ.

Обратите внимание

, при подаче декларации ЕНВД в 2022 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой в новую редакцию можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Если вы осуществляете несколько видов деятельности ЕНВД или к деятельности относится несколько кодов ОКВЭД, то необходимо указать код деятельности с максимальным доходом

.

Поле «Форма реорганизации, ликвидация (код)

» и поле «

ИНН/КПП реорганизованной организации

». Данные поля заполняют только организации в случае их реорганизации или ликвидации (

см. Приложение 4

).

Поле «Номер контактного телефона

». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах

». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий

». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации

». В первом поле необходимо указать: «

1

» (если достоверность декларации подтверждает ИП или руководитель организации), «

2

» (если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись, печать организации и дату подписания декларации.

- Если декларацию сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации» и ставить печать.

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории одного муниципального образования (с одним ОКТМО), то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2

(заполненными отдельно по каждому виду деятельности).

Несколько листов раздела 2 вам также придется заполнить, в случаях, когда деятельность ведется в разных муниципальных образованиях (с разными ОКТМО), но они территориально относятся к одной ИФНС

.

Поле «ИНН»

и

поле «КПП»

(как заполнять см. раздел «Титульный лист»).

Строка «010»

. Необходимо указать код предпринимательской деятельности (

см. Приложение 1

).

Строка «020»

. Необходимо заполнить полный адрес места осуществления предпринимательской деятельности (если в Строке «010» указан вид деятельности с кодом

05

,

06

,

10 или 16

, тогда организациям в строке «020» необходимо писать юридический адрес, а ИП – адрес места жительства).

Строка «030»

. Код по ОКТМО вы можете узнать при помощи этого сервиса.

Строка «040»

. Здесь указывается базовая доходность вашей деятельности (

см. Приложение 1

).

Строка «050»

. В 2022 году коэффициент-дефлятор

К1 = 1,915

.

Строка «060»

. Корректирующий коэффициент

K2

устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД. Узнать его значение вы можете на официальном сайте ФНС (в верхней части сайта выберите свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

Строки «070», «080»

и

«090»

:

В графе 2

необходимо указать значения физических показателей по соответствующему виду деятельности в каждом месяце квартала (что является физпоказателем

см. Приложение 1

). При заполнении декларации значения физпоказателей округляются до целых единиц по правилам округления.

Если в течение квартала физпоказатель менялся (например, был нанят ещё один работник), то это изменение отражается в декларации, начиная с того же месяца, в котором оно произошло.

Если вы осуществляете один вид и тот же вид деятельности, но в разных местах одного города (с одним ОКТМО), тогда не нужно заполнять ещё один лист раздела 2, достаточно просто сложить значения физпоказателей с каждого такого места.

В графе 3

указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором вы либо только встали на учет как плательщик ЕНВД (не с начала месяца), либо закончили свою деятельность, не дождавшись окончания квартала.

Пример

. Вы сдаете декларацию за 4 квартал. Допустим, что 25 октября вы встали на учет, а уже 5 ноября вы написали заявление о снятии с учета. В таком случае в графе 3 строки

070

вам нужно написать «

7-

», а в строке

080

указать «

5-

» (т.к. в октябре вы вели деятельность 7 дней, а в ноябре 5 дней). В строке

090

нужно будет поставить

прочерки

.

Примечание

: если в течение квартала вы не вставали на учет (не снимались с учета) то прочерки необходимо поставить во всех ячейках графы 3.

В графе 4

рассчитывается налоговая база (величина вмененного дохода) за каждый календарный месяц квартала. Чтобы получить значения полей графы 4 необходимо выполнить произведение строк

040

,

050

,

060

, а затем полученный результат умножить на соответствующее значение каждой строки графы 2.

При этом если у вас есть значения в графе 3, то полученные величины для графы 4 дополнительно необходимо умножить на соответствующее значение каждой заполненной строки графы 3 и полученный результат разделить на количество календарных дней в том месяце, за который рассчитывается налоговая база.

Строка «100»

. Здесь указывается общая налоговая база за 3 месяца квартала (сумма строк 070-090 графы 4).

Строка «110»

. Здесь указывается сумма налога за квартал, которая рассчитывается по формуле:

Строка 100 x 15 / 100

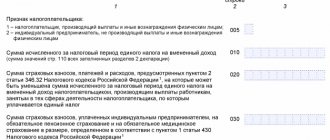

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Строка «005»

. Ставится «

1

» – если ИП или организация делает выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается налог ЕНВД или ставится «

0

» – если ИП не делает выплаты физическим лицам.

Строка «010»

. Необходимо записать общую сумму налога за квартал. Данная величина считается как сумма значений строк 110 всех заполненных листов 2-го раздела декларации.

Строка «020»

. Организации и ИП указывают в этой строке, сумму страховых взносов, уплаченную в этом квартале за работников занятых в тех сферах деятельности, по которым уплачивается налог ЕНВД. Также здесь могут быть отражены платежи и расходы предусмотренные п. 2 ст. 346.32 НК РФ.

Строка «030»

. Индивидуальные предприниматели указывают в этой строке сумму страховых взносов, уплаченную в этом квартале за себя в фиксированном размере.

Строка «040»

. Здесь указывается общая сумма налога ЕНВД подлежащая к уплате в бюджет.

В зависимости от значения строки 005, она рассчитывается по одной из следующих формул:

Если строка 005 = 1

, тогда:

Строка 040 = Строка 010 – Строка 020

, при этом полученное значение должно быть ≥ 50% строки 010.

Если строка 005 = 0

, тогда:

Строка 040 = Строка 010 – Строка 030

, при этом полученное значение должно быть ≥ 0.

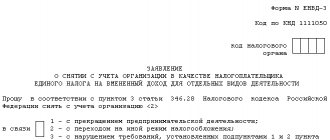

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Поле «ИНН»

и

поле «КПП»

(как заполнять см. раздел «Титульный лист»).

Строка «010»

. Здесь указывается код по ОКТМО муниципального образования, в котором осуществляется деятельность (там, где вы состоите на учете как налогоплательщик ЕНВД). Если код содержит 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678—»). Код по ОКТМО вы можете узнать при помощи этого сервиса.

Строка «020»

. Здесь указывается общая сумма налога ЕНВД подлежащая к уплате в бюджет (

Строка 040 раздел 3

).

Если вы осуществляете деятельность ЕНВД в нескольких муниципальных образованиях (с разными ОКТМО), но которые относятся к одной ИФНС

, тогда общую сумму налога (Строка 040 3-го раздела) необходимо разбить отдельно по каждому ОКТМО (см. формулу ниже) и заполнить необходимое количество Строк 010 и 020.

Формула расчета:

Строка 040 раздела 3 x (Сумма строк 110 всех листов раздела 2 по данному ОКТМО / Строка 010 раздела 3)

.

Приложение 1. Виды деятельности ЕНВД (коды, физпоказатели, базовая доходность)

| Код деятельности | Вид деятельности | Физически показатели | Базовая доходность в месяц |

| 01 | Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| 02 | Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| 03 | Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| 04 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| 05 | Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| 06 | Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| 07 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| 08 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| 09 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| 10 | Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| 11 | Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| 12 | Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| 13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| 14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| 15 | Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| 16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| 17 | Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1000 |

| 18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6000 |

| 19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| 20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| 21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

| 22 | Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4500 |

Приложение 2. Коды налоговых периодов

| Код периода | Наименование периода |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Приложение 3. Коды места предоставления декларации в ИФНС

| Код места | Наименование места |

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Коды «120

и «

214

» указываются только в случае, если вы осуществляете следующие виды деятельности:

- развозная или разносная розничная торговля (10);

- размещение рекламы на транспортных средствах (16);

- оказание автотранспортных услуг по перевозке пассажиров (06) и грузов (05);

Примечание

: в скобках указан код деятельности в соответствии с

Приложением 1

.

Приложение 4. Коды форм реорганизации и ликвидации

| Код формы | Наименование формы |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Каким способом можно подать заявление ЕНВД-1 и ЕНВД-2?

Заявление можно подать лично, по почте, через интернет по телекоммуникационным каналам связи.

Если заявление сдается лично, то нужно распечатать его в 2х экземплярах. Один экземпляр останется у вас со штампом налоговой о приеме, второй вы отдадите инспектору. Это нужно для того, чтобы когда вы сдадите декларацию по ЕНВД, у налоговиков не возникло вопросов, с какого числа вы применяете ЕНВД и вообще имеете ли вы на это право.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Бесплатно на 14 дней

Режим ЕНВД: что и как

Данная система применяется в рамках действия пункта 2 статьи 346.26 НК РФ и применяется к отдельным видам деятельности. При применении такой системы абсолютно не важно какой реальный доход получила организация или предприниматель. Во главу угла ставится величина вмененного дохода.

Компания может применять данный спецрежим при соблюдении следующих условий:

- У организации, которая решила применять ЕНВД не должно быть более 100 наемных работников

- Перед выбором системы налогообложения нужно обязательно узнать применяется ли режим в конкретном регионе

- Величина доли сторонней организации в уставном капитале не может превышать 25 %

- Не попадает в рамки ЕНВД деятельность, которая осуществляется в рамках доверительного договора и договора простого товарищества

- Компания не должна сдавать а аренду автозаправочные станции

- Кроме того, нельзя вести образовательную, медицинскую или деятельности по соц. Обеспечению

При работе на режиме не стоит забывать, что можно уменьшить сумму налога на 50% величины страховых взносов (пункт 2 статьи 346.32 НК РФ)

Налоговая декларация подается каждый квартал, до 20 числа, а ее форма утверждена Приказом ФНС России №ММВ-7-3/[email protected] Начиная с 3 квартала 2022 года необходимо использовать форму декларации, утвержденную Письмом ФНС России №СД-4-3/14369 от 25.07.2018 года.

Срок уплаты налога в бюджет до 25 числа.