Отличительные черты системы ЕНВД

Систему налога на вмененный доход отличает то, что:

- ее применение возможно по деятельности определенных видов, перечень которых приведен в п. 2 ст. 346.26 НК РФ;

- она не может применяться по видам деятельности, требующим уплаты торгового сбора;

- применение ее доступно только налогоплательщикам с небольшой (до 100 человек) численностью персонала;

- она выбирается добровольно, может начать и перестать применяться в любом месяце года, допускает возможность совмещения с другими режимами;

- при ней нужно встать на учет и сняться с него в качестве плательщика ЕНВД;

- уплата ЕНВД организациями предполагает замену им уплаты нескольких налогов: налога на прибыль (для юрлиц) или НДФЛ (для ИП), НДС и налога на имущество (кроме рассчитываемого от кадастровой стоимости);

- уплата ЕНВД не освобождает от уплаты налогов, отличных от заменяемых, и сдачи отчетности по ним;

- порядок исчисления и уплаты ЕНВД подчиняется единым правилам, установленным НК РФ, требующим ежеквартального составления отчетности и ежеквартальной уплаты налога.

О правилах применения ЕНВД узнайте в материале «Кто может применять ЕНВД (порядок, условия, нюансы)»

Ключевые правила применения «вмененки»

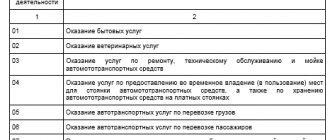

Перейти на вмененный доход вправе не только компании, но и индивидуальные предприниматели, которые осуществляют определенные виды деятельности. Чиновники закрепили на законодательном уровне перечень видов деятельности, которая дает право применить упрощенный режим налогообложения.

Второе ключевое условие перехода — разрешение муниципалитета. То есть местные власти должны предусмотреть возможность применения вмененного налога.

ВАЖНО!

Если налогоплательщик выбрал «вмененку», встал на учет, но деятельность не вел и в отчетном периоде не получил доходов, то налог в бюджет все равно придется платить! То есть установленные налоговые обязательства не зависят от совокупного дохода, в отличие от других упрощенных режимов налогообложения.

Не платят «вмененку» только в двух случаях:

- предприниматель или компания официально прекратили свою деятельность, снялись с учета;

- физический показатель, на основании которого рассчитывается размер налога, утрачен.

Срок уплаты единого налога (2021 год)

Организации и ИП, применяющие ЕНВД, обязаны по итогам налогового периода (квартала) подавать в инспекцию декларацию и производить уплату налога.

Срок подачи налоговой декларации НК РФ устанавливает до 20-го числа (включительно) месяца, следующего за отчетным периодом. Срок уплаты ЕНВД не совпадает со сроком подачи декларации, приходясь на более позднее число того же месяца.

Проверьте, правильно ли вы рассчитали сумму налога к уплате, с помощью Путеводителя по налогам от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сроки уплаты ЕНВД также указаны в НК РФ. В п. 1 ст. 346.32 НК РФ отмечено, что уплата ЕНВД должна быть произведена до 25-го числа (включительно) месяца, следующего за налоговым периодом. При этом действует правило переноса срока платежа и представления декларации на ближайший следующий рабочий день в случае, когда отчетная дата выпадает на выходной или нерабочий день (п.7 ст.6.1 НК РФ).

Каковы же сроки сдачи и уплаты ЕНВД в 2022 году?

Отчетность по нему попадает на:

- 20.01.2021 — за 4-й квартал 2022 года.

Сроки уплаты ЕНВД в 2022 году таковы:

- 25.01.2021 — за 4 квартал 2022 года.

Что делать налогоплательщикам в связи с отменой ЕНВД с 2021 года, детально рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Типовую ситуацию. Это бесплатно.

Соблюдение сроков уплаты позволит избежать штрафов за несвоевременную уплату ЕНВД.

ЕНВД больше не будет

Федеральный закон от 02.06.2016 № 178-ФЗ с изменениями в Налоговый кодекс РФ с 1 января 2022 года полностью отменил спецрежим ЕНВД. А именно, положения гл. 26.3 части второй НК РФ, которая регулировала этот спецрежим.

Таким образом, ни перейти, ни продолжать применять ЕНВД с 01.01.2021 нельзя и невозможно. Никаких переходных периодов на вменёнке после 1 января 2022 года тоже не предусмотрено.

Однако определённые переходные положения всё же есть (ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ). В основном, они касаются переходящих на 2022 год от ЕНВД доходов и расходов (особенно материальных), а также страховых платежей (взносов), пособий, входного НДС.

ФНС России в письме от 20.11.2020 № СД-4-3/19053 подробно разобрала эти и другие моменты.

Полный обзор этого письма смотрите в нашем материале «Официальные разъяснения ФНС по всем вопросам отмены и перехода с ЕНВД с 2021 года».

Также см. «Как учитывать доход от ЕНВД при переходе на УСН с 2022 года».

Отметим, что изначально планировалось, что ЕНВД отменят уже с 1 января 2022 года. Однако малый бизнес тогда массового возмутился и власти решили отложить отмену вменёнки.

Порядок уплаты ЕНВД в случае приостановления (прекращения) деятельности

Нередки ситуации, когда по каким-либо причинам деятельность вмененщика в 4 квартале 2022 года приостанавливается либо прекращается по решению руководителя или ИП. Стоит ли уплачивать ЕНВД за такой период?

Чтобы быть плательщиком вмененного налога, необходимо одновременно соблюдать следующие два условия (пп. 1, 2 ст. 346.28 НК РФ):

- осуществлять деятельность, подпадающую под ЕНВД согласно нормам НК РФ и местного законодательства;

- быть зарегистрированным в налоговом органе в качестве плательщика вмененного налога.

Когда приостанавливается (прекращается) деятельность, фактически нарушается первое обязательное условие. Налогоплательщик при этом перестает получать доход. Такая ситуация может ввести в заблуждение по поводу необходимости уплаты налога. Однако платить его надо, поскольку прекратить деятельность на ЕНВД можно только в определенном порядке, и до окончания этой процедуры плательщик ЕНВД остается вмененщиком. Ведь налог для него считается не от реального, а от вмененного, т. е. потенциально возможного дохода (ст. 346.27, 346.29 НК РФ).

Процедура прекращения деятельности на вмененке не ограничивается прекращением получения дохода от нее. Необходимо также подать в налоговую инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. И только после снятия с учета можно перестать платить единый налог (ст. 346.28 НК РФ).

Подробнее о порядке снятия с учета ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность».

КБК для платежей по ЕНВД

Для того чтобы перечислить налог в бюджет, необходимо знать код КБК. Код КБК – это ряд цифр, которые необходимо указывать в платежке, чтобы платеж поступил в определенный бюджет, например, в региональный или федеральный. Неправильно указанный КБК приведет к тому, что платеж попадет не туда. Соответственно, налоговая может оштрафовать налогоплательщика за несвоевременную оплату налога. Важно! Обратите внимание, коды КБК часто меняются, поэтому перед тем как отправить платеж, необходимо свериться с актуальной информацией.

| Платеж по ЕНВД | КБК |

| Сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 |

| Пени по ЕНВД | 182 1 0500 110 |

| Проценты по соответствующему платежу | 182 1 0500 110 |

| Суммы денежных взысканий (штрафов) | 182 1 0500 110 |

| Сумма платежа за налоговые периоды, истекшие до 1 января 2011 года (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0500 110 |

| Пени по ЕНВД за налоговые периоды, истекшие до 1 января 2011 года | 182 1 0500 110 |

| Проценты по соответствующему платежу за налоговые периоды, истекшие до 1 января 2011 года | 182 1 0500 110 |

| Суммы денежных взысканий (штрафов) за налоговые периоды, истекшие до 1 января 2011 года | 182 1 0500 110 |

Уплата ЕНВД: судебная практика

Именно с приостановлением или прекращением вмененной деятельности чаще всего связаны спорные ситуации, рассматриваемые судебными органами.

ВАС РФ отметил, что приостановление деятельности на время не является основанием для освобождения юридического лица (ИП) от выполнения обязанностей, возложенных на него как на плательщика ЕНВД, и от уплаты вмененного налога (п. 7 информационного письма Президиума ВАС РФ от 05.03.2013 № 157). Данная позиция применима к случаям, когда ведение деятельности на ЕНВД приостановлено (за исключением случаев прекращения деятельности в связи с утратой физических показателей).

Таким образом, организации и индивидуальные предприниматели утрачивают обязанность подавать декларацию и уплачивать ЕНВД только после снятия с учета в налоговых органах в качестве плательщиков налога. В других случаях обязанность по уплате сохраняется.

О налоговых последствиях в случае приостановлении «вмененной» деятельности читайте в статье «Правомерно ли требование об уплате ЕНВД, если деятельность не велась».

Расчет налога: базовая доходность и коэффициенты-дефляторы

Сумма налога при ЕНВД определяется как произведение налоговой базы и ставки налога. Налоговая база по ЕНВД определяется по каждому виду деятельности и зависит от базовой доходности, физического показателя и корректирующих коэффициентов К1 и К2. Подробнее о расчете налоговой базы можно прочитать в этой статье.

О том, что такое базовая доходность и как ее рассчитать, рассказывает статья «Базовая доходность ЕНВД в 2018 году».

О порядке расчета физических показателей читайте здесь.

Об особенностях расчета физического показателя «количество работников» можно узнать из материала «Как учесть АУП при совмещении ОСН и ЕНВД с физическим показателем ”количество работников”».

О корректирующих коэффициентах читайте в публикациях рубрики «Коэффициенты ЕНВД (К1, К2)».

Об особенностях расчета ЕНВД за неполный налоговый период можно узнать из материалов:

- «Вмененный доход не зависит от количества фактически отработанных дней»;

- «Как рассчитать налоговую базу по ЕНВД за первый квартал применения спецрежима?»;

- «Если новый бизнес начат в середине месяца, ЕНВД считают только за отработанные дни»;

- «Пример расчета налоговой базы по ЕНВД в случае начала нового вида «вмененной» деятельности не с первого числа календарного месяца».

Об особенностях расчета ЕНВД при осуществлении отдельных видов деятельности читайте в статьях:

- «Применение ЕНВД в розничной торговле в 2017-2018 годах»;

- «Порядок расчета ЕНВД для пассажирских перевозок».

О расчете ЕНВД при грузоперевозках можно прочитать здесь.

Об уменьшении налоговой базы по ЕНВД на страховые взносы читайте в публикациях:

- «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов»;

- «Как уменьшить ЕНВД на взносы при наличии нескольких торговых точек»;

- «Разовая уплата фиксированного платежа может быть невыгодна для ЕНВД».

О том, как отражается начисление и уплата ЕНВД в бухгалтерском учете, смотрите в статье «Проводки по начислению и уплате ЕНВД».

Итоги

Срок уплаты ЕНВД в 2022 году установлен на 25 число месяца, следующего за отчетным кварталом. В последний раз заплатить этот налог нужно за 4 квартал 2022 г. — не позднее 25.01.2021. Несоблюдение срока перечсления налога грозит налогоплательщику начислением пеней.

Чтобы рассчитать пени, воспользуйтесь нашим калькулятором.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.