Начиная свое дело, индивидуальный предприниматель сталкивается с проблемой выбора наиболее подходящего для себя режима уплаты налогов. Еще в процессе регистрации следует изучить все плюсы и минусы каждого из пяти предлагаемых законодательством налоговых режимов в РФ. Выбор налогообложения определит не только систему отчетности, но и сумму платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (ПСН) или единого налога на вмененный доход (ЕНВД). В данной статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим как выбрать между ПСН или ЕНВД.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2022 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/[email protected] Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Патентная система налогообложения (ПСН)

Достаточно простым режимом налогообложения является патентная система. Ввиду ее относительной новизны (введена в действие в 2013 г.) и не изученности бизнесменами, система не пользуется высоким спросом. В 2015 г. всего лишь 3,5% индивидуальных предпринимателей сделали свой выбор в ее пользу.

Этот режим дает главное преимущество – максимально упрощенную систему бухгалтерского учета и отчетности. Система позволяет не сдавать налоговую декларацию и определить величину налога еще на этапе оформления патента. Сущность ее состоит в оформлении патента – документа, позволяющего предпринимателю вести бизнес. Патент можно получить на разный срок. Это становится привлекательным для тех, кто находится в самом начале своего бизнеса. Патент дает возможность попробовать, как будет развиваться дело, какой спрос на предложение предпринимателя в конкретном регионе.

Что выбрать при сопоставимой сумме налога

Если ваш бизнес «подходит» под оба спецрежима, а расчеты показали, что суммы к уплате с учетом всех вычетов сопоставимы, то во многих случаях целесообразнее выбрать патент:

- Патентная система не требует сдачи отчетности

- ЕНВД действует в меньшем количестве регионов. Например, в Москве «вмененку» применять нельзя, а ПСН – можно.

- Если ваш вид деятельности подходит, то при ПСН вы можете воспользоваться налоговыми каникулами.

- Срок действия ЕНВД закончится 31.12.2020 года (п. 8 ст. 5 закона от 29.06.2012 № 97-ФЗ).

Единый налог на вмененный доход (ЕНВД)

ЕНВД – привлекательный налоговый режим для индивидуального предпринимателя. Таким его делает независимость суммы налогового платежа от фактических доходов, что избавляет бизнесмена от необходимости вести сложные бухгалтерские расчеты. Величина налога зависит от размера дела, от таких показателей, как численность персонала, площадь помещения и т.д. Этот режим возможно применить только для определенных видов деятельности, определенных НК РФ (см. → виды деятельности на ЕНВД). Кроме того, на его использование законом наложены некоторые ограничения. Например, число работников, задействованных в деле, не может превышать 100 человек.

Итоги

Так какую систему налогообложения выбрать? Поиск «своего» режима — дело непростое. Этот вопрос решается каждым индивидуальным предпринимателем самостоятельно. И «вмененка», и «упрощенка», и патенты имеют много общего. Но при этом у них есть свои недостатки и индивидуальные преимущества.

Многие эксперты предлагают уже сейчас отдавать предпочтение ПСН. Ведь после того, как ЕНВД перестанет действовать в России, придется искать его аналог. Тогда выбирать нужно будет между патентом или УСН.

Если сумма реализации доходов в год не будет выше 60 000 000 рублей, можно спокойно выбирать ПСН. В противном случае ИП должен пользоваться ЕНВД. Более точный ответ можно дать только на основании конкретных подсчетов для того или иного вида деятельности в определенном городе РФ.

(+) Плюсы патента для ИП

Патентная система налогообложения для индивидуального предпринимателя имеет следующие привлекательные стороны:

- бизнесмен может осуществлять свою деятельность, не применяя кассовый аппарат;

- после приобретения патента предприниматель освобождается от обязательства по уплате налога на доходы физических лиц, на имущество и на добавленную стоимость;

- система удобна для сезонных работ, патент можно приобрести на срок от месяца и более;

- режим налогообложения, основанный на патенте, позволяет предпринимателю не вести бухгалтерский учет, не сдавать отчетность и декларировать свои доходы.

Ставка платежа по патенту определена в 6% от предполагаемой величины дохода за отчетный период, устанавливаемого дифференцированно по видам деятельности и регионам.

Основные отличия

Оба описываемых налоговых режима подразумевают «вменение» суммы налоговой нагрузки со стороны госаппарата. Но отличия между ними есть, и выглядят они следующим образом:

- изучение законодательных норм позволяет сделать вывод, что ЕНВД предусматривает 14 форм бизнеса, а патент — 47;

- патент, в отличие от ЕНВД, не требует в 2022 году предоставления налоговой отчетности (исключением является отчетность по налогам с фонда оплаты труда, но в данном случае подразумевается ситуация использования наемных работников);

- отличие еще и в тарифе — система налогообложения ЕНВД подразумевает налоговую ставку размером 15%, в случае выбранной патентной системы налогообложения плательщик должен придерживаться ставки 6%.

(-) Минусы патента для ИП

Несмотря на множество преимуществ, которые получает предприниматель при выборе системы налогообложения, основанной на патенте, отдавать предпочтение ей можно только осознанно, взвесив все положительные стороны и недостатки. Минусов намного меньше, чем плюсов, но все же о них стоит знать:

- патентная система налогообложения не возможна для бизнеса, в котором задействовано более 15 человек;

- ограничение по патенту составляет размер годового дохода предпринимателя, который не может превышать 60000000 руб.;

- необходимость заблаговременного (за 10 дней) уведомления ФНС в письменном виде о желании приобрести патент. Спонтанно перейти на эту налоговую систему не получится;

- предпринимателю могут отказать в патенте по разным причинам, которые установлены НК РФ.

Расчет налога

Сравнить налоговую базу по ПСН и ЕНВД «в общем» достаточно сложно, т.к. местные власти могут в очень широких пределах влиять на ее величину.

При «вмененке» коэффициент-дефлятор может изменяться в пределах от 0,005 до 1 (п. 7 ст. 346.29 НК РФ).

При патентной системе налогообложения (ПСН) установленный на местном уровне годовой доход может различаться в зависимости от видов деятельности, количества работников, площади объектов и т.п.

Максимальное (десятикратное) увеличение по сравнению с «базовым» лимитом (1 518 000 руб. в год) возможно для торговли, общественного питания и сдачи недвижимости в аренду (пп. 4 п. 8 ст. 346.43 НК РФ).

Но если базы будут в целом сопоставимы, то можно сравнить параметры, непосредственно влияющие на исчисление налога.

Для ЕНВД налоговая ставка без учета льгот составляет 15%, а для патентной системы она существенно ниже – 6%.

При «вмененке» предусмотрены следующие налоговые вычеты (ст. 346.32 НК РФ):

- По обязательным страховым взносам, уплаченным за наемных работников и за себя.

- По больничным.

- По договорам добровольного страхования в пользу сотрудников.

- По приобретению кассовых аппаратов.

При патентной системе из всех перечисленных действует только «кассовый» вычет. Однако он полезен далеко не для всех:

- Кассовый аппарат нужно приобрести до 01.07.2019.

- Сумма ограничена 18000 руб. по каждой кассе

- Если ИП занимается торговлей или общепитом и нанимает работников, то он уже не может применить вычет по кассе (срок для таких бизнесменов истек 01.07.2018).

Кроме того, для патентной системы налогообложения (ПСН) существует специальный льготный режим – «налоговые каникулы». Он заключается в том, что предприниматели – новички могут получить полное освобождение от налога на два первых года работы.

Правда, это распространяется только на определенные сферы деятельности: производственную, научную, социальную и оказание бытовых услуг населению (п. 3 ст. 346. 50 НК РФ).

(+) Плюсы ЕНВД для ИП

Система ЕНВД привлекает индивидуального предпринимателя следующим:

- при выборе бизнесменом системы вмененного дохода отпадает обязательство начисления и уплаты в бюджет налога на доходы физических лиц, на добавленную стоимость и на имущество;

- простой алгоритм расчета налога по ставке 15% от вмененного дохода. Чтобы рассчитать налоговый платеж нет необходимости прибегать к услугам бухгалтера, это по силам выполнить самостоятельно любому предпринимателю;

- максимально упрощенная система бухгалтерского учета и отчетности, которая позволяет экономить на оплате труда стороннего бухгалтера;

- величину налогового платежа можно уменьшить на сумму страховых взносов;

- система налогообложения, основанная на вмененном доходе, позволяет предпринимателю не использовать контрольно-кассовый аппарат.

Последние новости о ПСН

Для максимально комфортного перехода предпринимателей с ЕНВД на ПСН разработан и внесен на рассмотрение в Думу законопроект № 973160-7, предусматривающий некоторые нововведения в отношении патентной системы:

- Дополнение перечня видов деятельности ПСН. Среди новых: распространение наружной рекламы, размещение рекламы на транспорте, предоставление мест на автостоянках, ремонт спортивного и туристического оборудования, изготовление визиток и др.

- Уменьшение налога на сумму страховых взносов и пособий за счет средств работодателя по аналогии с ЕНВД. Но патент сначала нужно оплатить, и только потом уведомить ИФНС об уменьшении налога. Затем переплату зачтут либо вернут.

- Увеличение разрешенной площади торговых залов и залов обслуживания посетителей до 150 кв. м.

(-) Минусы ЕНВД для ИП

Система ЕНВД понятна и удобна для индивидуального предпринимателя, но, вместе с тем, она далеко не универсальна. Применение ее будет выгодно не для каждого предпринимателя по следующим причинам:

- ЕНВД действует не в каждом региона РФ;

- применить эту систему возможно не для каждого вида деятельности;

- сумма налога фиксированная, не зависит от полученного финансового результата. То есть если по каким-либо причинам бизнес не принес ожидаемой выгоды, величину налогового поступления в бюджет уменьшить не возможно;

- система налога, основанная на вмененном доходе, применяется не для любого бизнеса. Поэтому, если предприниматель осуществляет работает в разных направлениях, то может возникнуть необходимость ведения учета дифференцированно по тем, которые подпадают под ЕНВД, и по тем, для которых требуется общая система налогообложения;

- применение этой системы вызывает некоторые вопросы при учете НДС у контрагентов.

Что общего между ЕНВД и ПСН

ФНС запланировала проведение информационной кампании в помощь плательщикам ЕНВД, оказавшимся перед выбором, на какую налоговую систему перейти с 2022 года (Письмо от 11.03.2020 № АБ-4-19/[email protected]).

Предприниматели вправе рассчитывать на ПСН, которую разрешается совмещать с иными режимами налогообложения (кроме НПД).

Патент во многом напоминает вмененку:

- налог не зависит от реального дохода: если для ЕНВД он «вмененный», то для ПСН — «потенциально возможный», что по сути одно и то же;

- оба режима применяются к конкретным видам деятельности (п. 2 ст. 346.26, п. 2 ст. 346.43 НК РФ);

- оба режима освобождают ИП от уплаты: НДФЛ в отношении доходов от деятельности, в отношении которой применяется спецрежим;

- налога на имущество физических лиц, рассчитываемого по среднегодовой стоимости;

- НДС, за исключением случаев импорта продукции и исполнении обязанностей налогового агента.

Если у вас есть вопросы по переходу с ЕНВД на ПСН, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Что выбрать ПСН или ЕНВД для ИП?

В таблице ниже представлено сравнение между патентной системой налогообложения и ЕНВД.

| Показатель | Патент | ЕНВД |

| Возможность найма работников | До 15 человек | До 100 человек |

| Размер совокупного дохода за год | Ограничен 60000000 рублей | Ограничения нет |

| Виды деятельности | Установлены НК РФ (не все виды деятельности можно осуществлять по патенту). Есть ограничения по площади зала, обслуживающего посетителей в общепите, до 50 м.кв. Ограничения действуют и по арендным операциям: нельзя сдавать в субаренду арендованные основные средства. | Установлены НК РФ (не все виды деятельности подпадают под действие ЕНВД). Есть ограничения по площади обслуживающего зала в общепите до 150 кв.м. По арендным операциям ограничений не существует – арендованное имущество разрешается сдавать в субаренду. |

| Порядок подачи заявления в ФНС | Заявление о применении патентной системы необходимо предоставить в ФНС за 10 дней до начала работы ИП | Заявление о переходе на ЕНВД необходимо предоставить в ФНС в течение 5 дней после начала работы ИП |

| Отказ ФНС в разрешении на применение системы налогообложения | Может быть при не соблюдении предпринимателем определенных условий | Не предусмотрен |

| Потеря возможности применения выбранной системы налогообложения | Право на применение патентной системы аннулируется при: · достижении совокупного дохода предпринимателя 60000000 рублей; · превышение численности работников, задействованных в бизнесе, 15 человек; · при несвоевременной оплате патента | Право применения ЕНВД утрачивается, если численность работников, занятых бизнесом, превысит 100 человек |

| Последствия утери права на применение системы | Возмещение: · 13% налога на доходы физических лиц за вычетом стоимости патента, перечисленной в бюджет; · 18% НДС; · Налога на имущество. Налоги необходимо вернуть за весь период с начала работы по патенту. | Возмещение: · 18% НДС; · Налога на имущество; · Налога на прибыль. Налоги необходимо вернуть с начала квартала. |

| Сроки возврата права на применение системы налогообложения | После утери права на работу по патенту возобновить его можно только с начала нового календарного года | Возобновить утерянное право на ЕНВД можно в любое время после устранения причин, повлекших за собой смену режима налогообложения |

| Учет доходов | Обязательная книга учета доходов | Не предусмотрен |

| Декларирование дохода | Не нужно | 1 раз в квартал |

Плюсы и минусы двух систем

У налоговой специальной системы ЕНВД есть сильные стороны, а также недостатки.

К плюсам относят:

- возможность получать выручку любой величины и выделять при этом в казну фиксированный налог;

- возможность не платить НДС, налог на имущественные ценности;

- добровольность перехода на данную систему и право в любой момент отказаться от выбранной схемы налогообложения;

- возможность совмещения с УСН или ОСН;

- возможность отказа от использования кассовой техники.

Отрицательные стороны системы ЕНВД заключаются в:

- необходимости применения достаточно сложной расчетной специальной формулы;

- необходимости предоставления ежеквартальной налоговой декларации.

У патента целый ряд плюсов. Он:

- позволяет предпринимателю добровольно перейти на заинтересовавшую его систему;

- позволяет выбрать коммерсанту требуемый срок, на протяжении которого патент будет действовать (срок действия патента может составлять от 1 месяца до 1 календарного года);

- подразумевает сумму налога, которая не зависит от имеющихся по факту доходов ИП;

- позволяет не уплачивать НДФЛ, НДС, налог на имущественные ценности физлиц;

- не требует от ИП самостоятельного расчета налога (официальный налоговик выдает ИП документ, где суммы налога уже рассчитаны);

- подразумевает упрощенный порядок ведения учета (ИП должен вести налоговый учет в книге учета доходов ИП);

- не требует сдавать декларацию.

Минусы у патента тоже имеются. Это:

- необходимость оплаты патента еще до начала предпринимательской деятельности;

- необходимость получения нескольких патентов в случае ведения предпринимательской деятельности в разных регионах государства;

- рамки, касающиеся итогового годового дохода (совокупный доход у ИП, который работает по патенту, не должен превышать 60 млн рублей в год);

- ограничения по количеству нанятых работников (их у ИП, который работает по патентной системе, должно быть не больше 15 человек);

- невозможность вычесть из цены патента сумму страховых взносов.

Важно! Патент оплатить можно как сразу, так и в два этапа.

Какой режим выбрать для ИП?

Сравнение на примере ПСН и ЕНВД для ИП с наемными работниками

Пример #1. Индивидуальный предприниматель в г. Москва занимается розничной торговлей. Величина торгового зала 30 м.кв. Кроме него в магазине трудятся 2 наемных работника.

Рассчитаем налоговую нагрузку за 2016 год, если предприниматель будет осуществлять деятельность по патенту или если выберет ЕНВД. Сравнение режимов проведем в таблице.

| Показатели | Патент | ЕНВД |

| Средняя заработная плата персонала, руб. | 20000 | 20000 |

| Налоговая база, руб. | Предполагаемый доход предпринимателя за год, установленный администрацией региона 1750000 | Произведение месячной величины базовой доходности, физического показателя (в нашем примере это площадь зала) и продолжительности отчетного периода В 2016 г.: 1800*30*12=648000 |

| Коэффициенты | Не предусмотрено | К1 = 1,798 К2 = 1 |

| Ставка, % | 6 | 15 |

| Сумма налога | 1750000*6% = 105000 | 174766 |

| Суммарные страховые взносы за год | 216144 | 216144 |

| Уменьшение начисленного налога | Не возможно | Не более 50% от величины налога: 87383 рублей |

| Сумма налога за год | 105000 | 87383 |

| Всего подлежит перечислению налог и страховые взносы за год | 321144 | 303527 |

В приведенном примере сумма налога по патентной системе на первый взгляд меньше, чем величина ЕНВД. Но поскольку ЕНВД позволяет уменьшить сумму платежа, подлежащего перечислению в бюджет, на 50%, окончательная величина его будет меньше. В данном случае предпринимателю выгоднее применять ЕНВД.

При рассмотрении критериев оптимальности налоговой системы предприниматель, у которого есть наемные работники, должен учесть, что уменьшить величину налогов можно будет только на сумму расходов на социальное страхование по наемным работникам.

Сравнение ПСН и ЕНД для ИП без наемных работников

Пример #2. Предприниматель в г. Москва занимается розничной торговлей. Величина торгового помещения 30 м.кв. Других работников бизнесмен не нанимает.

Рассчитаем налоговую нагрузку за 2016 год, если предприниматель будет осуществлять деятельность по патенту или если выберет ЕНВД. Сравнение режимов проведем в таблице.

| Показатели | Патент | ЕНВД |

| Налоговая база, руб. | Предполагаемый доход предпринимателя за год, установленный администрацией региона 1750000 | Произведение месячной величины базовой доходности, физического показателя (в нашем примере это площадь зала) и продолжительности отчетного периода В 2016 г.: 1800*30*12=648000 |

| Коэффициенты | Не предусмотрено | К1 = 1,798 К2 = 1 |

| Ставка, % | 6 | 15 |

| Сумма налога | 1750000*6% = 105000 | 174766 |

| Суммарные страховые взносы за год | 25728 | 25728 |

| Уменьшение начисленного налога | Не возможно | На величину начисленных взносов за себя |

| Сумма налога за год | 105000 | 149038 |

| Всего подлежит перечислению налог и страховые взносы за год | 130728 | 174766 |

Как показывает этот пример, для индивидуального предпринимателя, работающего самостоятельно и не нанимающего работников, выгоднее работа по патенту. Сумма налога за год при этой системе налогообложения будет на 44038 рублей меньше, чем при применении ЕНВД.

Отчетность ЕНВД

Что выбрать — патент или ЕНВД? У «вмененки» есть ряд особенностей. Например, отчетность. Она в России поквартальная. Уплата налогов тоже в данном случае будет производиться по кварталам.

При этом важно помнить, что представить налоговую декларацию необходимо не позже 20 числа месяца, следующим за отчетным. А расплатиться с государством нужно до 25 числа того же периода.

Учет доходов при «вмененке» не предусматривается. ИП не нужно вести книгу доходов и расходов.

Как перейти с ЕНВД на патент: пошаговая инструкция

А теперь о том, как правильно перейти с ЕНВД на патент. Подавать заявление нужно заблаговременно (последний срок 31 декабря 2020), чтобы ФНС успела обработать его и дать бизнесмену возможность применять новый режим сразу после окончания вмененки. Перед тем, как говорить о порядке перехода с ЕНВД на патентную систему налогообложения, предпринимателям нужно знать, как выглядит заявление:

В обращении нужно будет указать следующую информацию:

- данные предпринимателя: ФИО, ОГРНИП;

- вид деятельности;

- сведения об объектах, которые используются при ведении одного из следующих видов деятельности: сдача в наем помещений (как жилых, так и нежилых), участков. Каждому объекту отводится отдельный лист заявления;

Подать обращение, чтобы сменить систему, можно несколькими способами:

- Лично в отделении ФНС;

- Отправить по почте;

- На сайте Налоговой.

Рассмотрим алгоритм действий при изменении режима:

- Пишем заявление о том, чтобы перейти на патент вместо ЕНВД с 2021 года и передаем его в ФНС. Сделать это стоит за десять дней до того, как вмененку отменят. Сроки перехода на патент с ЕНВД относительно гибкие, с этим можно повременить, но в таком случае предприятие будет переведено на ОСНО с первого января. Стоит уменьшить временной разрыв между ПСН и вмененкой, чтобы не переплатить в казну.

- После подачи обращения ждать замены ЕНВД на патент придется до пяти дней. После этого нужно оплатить налог. Если ПСН приобретается на срок до полугода, правилами разрешается перечислить деньги до окончания срока действия режима. Порядок перехода с ЕНВД на патент на время от 6 месяцев до года обязывает выплатить налог по следующей схеме:

- 1/3 в течение 90 дней с момента перехода;

- 2/3 до окончания действия ПСН.

- Записываем все доходы и расходы в КУДиР. Необходимость заполнять такую отчетность – основное отличие ЕНВД от патента для ИП. Образец:

После отмены ЕНВД переход на патент – одно из лучших решений для малого бизнеса, потому что режимы похожи. Если своевременно не осуществить смену ЕНВД на патент, предпринимателя автоматически переведут на ОСН. Перейти с общей системы нельзя будет в течение года.

Условия перехода с ЕНВД на патент 2022: основания для лишения права

Обычно бизнес лишается права перейти с ЕНВД на патент с 2021 из-за нарушения условий данного режима. Поговорим об этом подробнее. Есть несколько причин:

- доход за год больше 60 млн;

- не более 15 сотрудников;

- продажа запрещенными на ПСН товарами (подакцизные/маркированные).

Хотя режимы и похожи, отличия ЕНВД от патента есть. Разница между ними почувствуется уже на моменте изучения ограничений: на ПСН можно иметь гораздо меньше сотрудников. Платить после окончания временных условий также придется больше. Но за неимением более подходящих альтернатив предпринимателям в грядущем 2022 году придется использовать именно патент.

Есть ли ограничения на ПСН

Патент на розничную торговлю для ИП — сколько стоит и как получить

Самое главное ограничение на ПСН – его можно применять только в определенных субъектах России. Разрешение на применение патента местные органы государственного контроля устанавливают самостоятельно. Потенциально возможный доход для ПСН, с которого происходят отчисления в налоговую, также строго зависит от субъекта РФ. Органы власти устанавливают коэффициент-дефлятор отдельного для своего субъекта. Он может составлять, например, 1,43%.

Справка! Коэффициент-дефлятор – это показатель, сравнимый с ожидаемым уровнем инфляции в текущем году. Посмотреть его значение можно на сайте федеральной налоговой службы. Там же можно найти калькулятор для простых расчетов, связанных с покупкой патента.

Остальные ограничения уже были озвучены в статье:

- Доход – не более 60 000 000 в год;

- Число сотрудников – не более 15 на каждый патент;

- Срок действия одного патента – до 12 месяцев;

- Торговая площадь – до 50 квадратных метров;

- Запрещена баннерная реклама и реклама на общественном транспорте.

Следовательно, наиболее подходящие виды деятельности для патента – оказание частных услуг, служба такси и грузоперевозки, небольшие пекарни. У ЕНВД – частные клиники и ветклиники, оптовая и розничная торговля. Решение каждый принимает сам, но необходимо помнить: хотя ПСН и не обязывает платить НДС и НДФЛ, она обязывает нести регулярные затраты на покупку патентов, а стоить они будут каждый год по-разному.

Jacobs Monarch кофе растворимый, 150 г (пакет)

275 ₽ Подробнее

Jacobs Monarch кофе растворимый, 500 г (пакет)

884 ₽ Подробнее

Кроссовки женские

Раздельный учет в части доходов

Напомним, что объектом налогообложения для применения единого налога признается вмененный, а не фактический доход налогоплательщика (п. 1 ст. 346.29 НК РФ).

Налоговая база по ПСН определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения (ст. 346.48 НК РФ). То есть, по сути, нечто вроде разновидности вмененного дохода.

При применении УСН, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя (ставка налога 6%) (п. 1 ст. 346.18 НК РФ). Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов предпринимателя (ставка налога 15%) (п. 2 ст. 346.18 НК РФ).

Нетрудно сделать вывод, что при применении ЕНВД и ПСН величина налога не будет зависеть от величины фактически полученного дохода. Ничего удивительного, что налогоплательщики стремятся отразить в составе доходов на ЕНВД и ПСН максимально возможные суммы. Ведь в этом случае дополнительного налога не возникнет. Такой подход, собственно, обоснован. Главное, чтобы при этом не возникала незаконная схема ухода от налогов и не страдала логика экономического анализа.

Согласно статье 346.15 Налогового кодекса РФ налогоплательщики, применяющие упрощенную систему налогообложения, при определении налоговой базы учитывают доходы от реализации товаров (работ, услуг) и имущественных прав (определяемые в соответствии со ст. 249 НК РФ) и внереализационные доходы (определяются в соответствии со ст. 250 НК РФ). При этом доходы, указанные в статье 251 Налогового кодекса РФ, не учитываются.

Поэтому у налогоплательщиков, применяющих упрощенную систему налогообложения, не получится не включить в состав доходов, учитываемых при определении налоговой базы, внереализационные доходы, в частности, в виде просроченной кредиторской задолженности (расчеты с поставщиками, депоненты по заработной плате), а также суммы госпошлины, перечисленной на расчетный счет организации по решению суда, и другие внереализационные доходы. Если эти доходы непосредственно связаны с деятельностью по УСН, то и делить их между видами деятельности не получится.

Но, в свою очередь, и «вмененные», и «патентные» доходы будут относиться к ЕНВД и ПСН и только к ним (п. 8 ст. 346.18 НК РФ).

Например, доход розничной организации, уплачивающей ЕНВД, полученный в виде премии, предоставленной организацией-поставщиком за выполнение определенных условий договора поставки товаров, может быть признан частью дохода, полученного в связи с осуществлением деятельности в сфере розничной торговли и облагаемого единым налогом на вмененный доход на основании раздельного учета полученных доходов (письма Минфина РФ от 13.03.2017 № 03-11-11/13923, от 19.12.2014 № 03-11-06/2/65762).

Финансисты придерживались следующей логики. Деятельность в области розничной торговли помимо реализации товаров на основе договоров розничной купли-продажи предполагает также проведение закупок данных товаров, что является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. В связи с этим получение организациями и индивидуальными предпринимателями, осуществляющими розничную торговлю, премий (скидок, бонусов) от поставщиков товаров за выполнение определенных условий договоров поставки товаров связано с осуществлением предпринимательской деятельности в сфере розничной торговли.

Пример. Раздельный учет при УСН и ЕНВД

ООО «Империя» осуществляет два вида деятельности. При этом один вид деятельности переведен на УСН, а по второму уплачивается ЕНВД. Для обособленного учета доходов по УСН и по ЕНВД в целях и налогового, и бухгалтерского учета, а также в целях экономического анализа в учетной политике предприятия было оговорено, что для доходов по разным видам деятельности задействуются разные субсчета к счету 90 «Продажи». Доходы предприятия будут учитываться следующим образом:

- счет 90.01.1 «Доходы по деятельности по УСН» будет использоваться для отражения доходов по деятельности, переведенной на УСН;

- счет 90.02.2 «Доходы по деятельности по ЕНВД» будет использоваться для отражения доходов по деятельности, переведенной на ЕНВД.

Что выгоднее для ИП

Патент или ЕНВД — что выгоднее в 2022 году? Определить однозначно нельзя. ИП сам решает оптимальный для себя вариант, исходя из вида деятельности, сравнения допустимого штата сотрудников и годового дохода.

УСН и патент — в чем их разница и какая система выгоднее

Аренда: с ПСН можно сдавать помещения любой площади, которые находятся в собственности, а с ЕНВД можно сдавать и собственные, и арендованные помещения (во втором случае – субаренда) площадью не более 500 квадратных метров.

Торговое место и машины: у ПСН – не более 50 м2 для торгового места (это в 3 раза меньше, если сравнить это ограничение с ЕНВД) и без ограничений на количество машин, у ЕНВД – не более 150 м2 для торговых залов и общепитов, количество машин в собственности или в аренде — не более 20 единиц.

Справка! Патент не будет выгоден при оптовой массовой торговле: освобождение от уплаты НДС невыгодно для большинства крупных заказчиков и подрядчиков.

Недостатки патента – невозможность работы в “палаточном” режиме. То есть, если планируется изготовление пирожков в палатке, либо торговля из палатки без наличия зала для посетителя – ПСН не подходит. Также, не разрешается размещать рекламу на транспорте и на рекламных баннерах. У ЕНВД нет таких ограничений. Зато, ПСН допускает медицинские и охранные услуги, а также услуги перевозки и производства.

Как рассчитывать налог на ПСН в 2022 году

Патент вместо ЕНВД будут использовать многие. Однако ПСН зависит от регионального законодательства. Поэтому возможен такой вариант, что часть субъектов РФ не успеет подготовиться к масштабному переходу на патент вместо ЕНВД с января 2022 года. Именно для такой цели были предложены временные условия для бывших вменёнщиков, ведущих четыре вида деятельности.

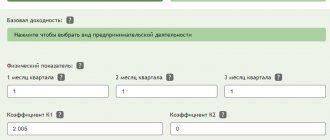

Налоговая ставка в таком случае рассчитывается по следующей формуле: 12 * БД * ФП * К1 * 15/6 * 0,5. С результатом же проводим следующие вычисления: Р / 12 * С * НС.

Результат затем делим на 12 и умножаем на 3 (срок режима, может варьироваться от одного до трёх месяцев на временных условиях), а после – на 0,06 (налоговая ставка в 6 процентов). Расшифровка показателей:

- К1 = 2,005. Это коэффициент для ЕНВД в 2022 году. Он не изменяется в зависимости от рода деятельности;

- БД. Базовая или условная месячная доходность;

- ФП. Физический показатель. Он количественный и характеризует деятельность предпринимателя;

- Р. Результат вычислений после первой формулы; С. Срок действия временных условий ПСН. Может варьироваться от одного до трёх. НС. Налоговая ставка. Она равна шести процентам или 0,06.

Типы бизнеса и переменные можно посмотреть в таблице:

| Вид деятельности | Базовая доходность (БД) | Физический показатель (ФП) |

| Услуги стоянок для автомобилей | 50 рублей | Площадь стоянки |

| Розничная торговля с залом от 50 до 150 квадратных метров | 1800 рублей | Площадь торгового зала |

| Общепит с площадью зала обслуживания от 50 до 150 квадратных метров | 1000 рублей | Площадь зала обслуживания |

| Автосервисы и автомойки | 12 000 рублей | Количество сотрудников |

Для примера возьмём ПНС для общепита с квадратурой 100 квадратных метров на три месяца:

- 12 * 1800 (БД) * 100 (ФП) * 2,005 * 15/6 * 0,5 = 5 413 500 рублей. Это годовой потенциальный доход.

- 5 413 500 / 12 * 3 * 0,06 = 81 202 рубля стоимость ПСН на три месяца.

Переходный период с ЕНВД на патент может длиться от одного месяца до трёх. Но воспользоваться этими условиями разрешается только до 31 марта 2022.

Давайте считать выгоду:

Пример №1:

Владелец Газели, занимающийся грузоперевозками по городу.

Исходные данные:

- ИП зарегистрирован в Екатеринбурге

- Основная деятельность: перевозки грузов по Екатеринбургу автотранспортом

- Собственный автопарк – 1 машина

- Наемных работников нет.

Расчет платежей по Патенту:

Потенциальный годовой доход составит 121 030 рублей.

Налог составит 121 030 х 6% = 7 261 рублей 80 копеек

Плюс страховые взносы «на себя» — 22 261 рублей 40 копеек

Итого придется заплатить: 29 523 рубля 20 копеек в год

Расчет платежей по ЕНВД:

Рассчитываем базовую доходность: 6 000 х 1 х 1,798 = 10 788 рублей в месяц (считаем коэффициенты К2 равным 1, К1 равным 1,798)

Базовая доходность за год — 129 456 рублей

Налог составит 129 456 х 15% = 19 418 рублей в год.

Но из этого налога можно вычесть страховые взносы «на себя» в размере 100% или 22 261 рублей 40 копеек.

Итого по ЕНВД нужно будет заплатить только страховые взносы – 22 261 рублей 40 копеек.

Вывод: в данном случае ЕНВД выгоднее.

Пример №2:

Оказание услуг ветеринарной помощи животным.

Исходные данные:

- ИП зарегистрирован в Екатеринбурге

- Основная деятельность: Ветеринарные услуги

- Наемных работников – 3 человека.

Расчет платежей по Патенту

Потенциальный годовой доход составит 336 195 рублей.

Налог составит 336 195х3 х 6% = 60 515 рублей 10 копеек

Плюс страховые взносы начисленные на сотрудников. При заработной плате в 20000 рублей в месяц каждому сотруднику, страховые взносы для уплаты в бюджет составят примерно:

20 000х3х12х30%=216 000 рублей в год

Итого придется заплатить: 276 515 рублей 10 копеек в год

Расчет платежей по ЕНВД

Рассчитываем базовую доходность: 7 500 х 3 чел. х 1,798 х 0,8 = 32 364 рубля в месяц (считаем коэффициенты К2 равным 0,8, К1 равным 1,798)

Базовая доходность за год – 388 368 рублей

Налог составит 388 368 х 15% = 58 255 рублей в год.

Но из этого налога можно вычесть страховые взносы на сотрудников в размере не более 50% от суммы налога по ЕНВД. Т.к. страховые взносы составляют 216 000 рублей в год, уменьшить ЕНВД мы можем на сумму не более 58 255х50%-29 127 рублей.

Итого по ЕНВД нужно будет заплатить– 245 127 рублей в год.

Вывод: в данном случае ЕНВД выгоднее.

Получается что выгоднее ЕНВД (во всяком случае в крупных городах, т.к. базовая доходность там выше чем в городах с численностью населения до 1 млн. человек).