ПСН: суть и виды деятельности

Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента. Он выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент — это своего рода плата за осуществление деятельности. Получить (а лучше сказать — купить) его можно на любой срок, но не более 12 месяцев (п. 5 ст. 346.45 НК РФ) и только на один вид деятельности (п. 1 ст. 346.45 НК РФ). На несколько видов коммерческой деятельности должны быть приобретены разные патенты.

Патентную систему налогообложения могут использовать только индивидуальные предприниматели, к предприятиям она никакого отношения не имеет. Для предпринимателей патентная система налогообложения выступает прекрасным шансом попробовать себя в небольшом бизнесе, ведь документ можно приобрести хоть на 1 или 2 календарных месяца. Патентная система налогообложения не требует составления и сдачи налоговой декларации по ней, что является еще одним доводом в пользу перехода на нее начинающими предпринимателями.

ВНИМАНИЕ! В Госдуму внесен законопроект, согласно которому ПСН смогут применять субъекты МСП. Также чиновники предлагают установить новые лимиты для спецрежима. Подробности см. здесь.

Виды деятельности, которые попадают под налогообложение способом патента, прописаны в ст. 346.43 НК РФ. Список насчитывает 80 наименований разрешенной деятельности. При этом органы местной власти имеют право на региональном уровне дополнять его, но не уменьшать. Если сравнивать виды деятельности патентной системы налогообложения с ЕНВД, то нельзя не остановиться на очевидном сходстве. В основном применение этих двух налоговых систем предполагает оказание определенных услуг и торговлю в розницу.

Производство в рамках патентной системы налогообложения не предусмотрено, но возможно оказание так называемых услуг производственного характера, которые непосредственно связаны с изготовлением чего-либо. Например, к ним можно отнести изготовление посудных принадлежностей, ковровых изделий, сельскохозяйственного инвентаря, очковой оптики и т.д.

ВАЖНО! С 2022 года нельзя применять ПСН при реализации товаров, не относящихся к розничной торговле. А маркируемые лекарства нельзя продавать даже в рамках медицинской и фармацевтической деятельности. Подробнее см. здесь.

Что указывают в патенте

Патент представляет собой карточку с вашей фотографией. В нем пишут вашу фамилию, имя, отчество, дату рождения, гражданство, документ, удостоверяющий личность, ИНН.

С 2016 года в трудовом патенте указывается территория действия. Например, если патент выдан только на Москву, то иностранный гражданин не имеет права работать нигде кроме столицы, даже в Московской области патент действовать не будет. Это касается и других регионов.

Также может быть прописана профессия. В этом случае патент позволяет работать только по той профессии, которая в нем указана. Но это ограничение действует не во всех регионах. В Москве и Московской области в патенте профессию не указывают, поэтому мигранты могут легально трудиться на разных работах.

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать бесплатно, кликнув по картинке ниже:

Чтобы перейти на ПСН с 01.01.2022, сдайте форму не позднее 16.12.2021. Подробности см. здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

- Количество персонала — не более 15 человек, занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек. При расчете средней численности работников для ПСН учитывайте людей, которые заняты у вас по всем видам «патентной» деятельности, так как лимит по численности общий, независимо от того, сколько патентов вы получили (п. 5 ст. 346.43 НК РФ, Письмо Минфина России от 20.03.2015 N 03-11-11/15437).

Работников, которые заняты у вас в деятельности на других режимах налогообложения, учитывать не надо. Например, если совмещаете ПСН и УСН, работников на «упрощенной» деятельности при расчете численности для ПСН не учитывайте (Письма Минфина России от 13.03.2020 N 03-11-11/19389, от 29.10.2018 N 03-11-09/77379).

См. также:«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;«Включают ли в среднюю численность при ПСН декретниц».

- Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, считаются в совокупности по всей деятельности.

Если ИП совмещает ПСН, например с УСН, то для целей лимита по доходам на ПСН учитываются доходы от реализации как от деятельности, переведенной на «патент», так и от деятельности на УСН (п. 6 ст. 346.45 НК РФ, Письмо Минфина России от 13.04.2021 № 03-11-11/27580). В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Где оформляют патент

Чтобы получить патент на работу, нужно обратиться в МВД через миграционный центр. Например, в Москве это Многофункциональный миграционный центр, а в Московской области — Единый миграционный центр Московской области.

Помните, что оформлять патент должен только сам работник. Официальные службы выдают патент на работу лично в руки заявителя.

К сожалению, в России действует множество недобросовестных посредников, предлагающих помощь при оформлении патента. Это могут быть как организации, так и отдельные люди — земляки, случайные знакомые или коллеги по работе. Пользоваться такой помощью опасно: как правило, именно при подобных обращениях иностранные граждане покупают поддельные документы. Не дайте себя обмануть.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Подробнее о них читайте здесь. См. также: «ИП закрылся до окончания срока патента: как посчитать процент в ПФР».

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2022 года делать это он должен на общих основаниях и по общим тарифам. До 2022 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов в таблице».

С 2022 года ИП вправе уменьшить сумму налога ПСН на величину страхвзносов, уплаченных за себя в размере 100%, либо уплаченных за сотрудников, но не более чем 50% от суммы налога.

Подробности см. здесь.

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Срок действия и порядок переоформления патента

За документом надо прийти лично. Его выдадут после предъявления паспорта. Также вы должны будете уплатить налог на потенциальный доход — НДФЛ, предъявить квитанцию. Он уплачивается в виде аванса (авансовый платеж) за будущие периоды. Время, за которое выплачен взнос, будет считаться сроком, в течение которого будет действовать патент. Период действия можно продлить, оплачивая фиксированную стоимость за следующие месяцы, но не больше 1 года. Общая продолжительность действия патента для иностранных граждан — 1 год, минимальная — 30 дней. Следите за тем, чтобы платежи вносились регулярно. Если НДФЛ не будет выплачен, действие патента автоматически будет прекращено.

У иностранного гражданина, приехавшего работать, останется еще одна обязанность — сообщить организации, которая выдала патент, что он действительно работает. Это просто — надо предъявить дубликат договора, по которому он трудоустроен. Не обязательно приходить туда во второй раз, документ можно направить почтой.

Мы уже выяснили, что патент работает один год. Совсем не обязательно уезжать и повторять всю процедуру регистрации заново. Если действие оканчивается, разрешение можно переоформить. Не позже 10-дневного промежутка времени до окончания срока подготовьте документы и отправьте их в миграционную службу. Перечень документов вам уже знаком — все то же самое, но добавлены еще два: договор, по которому вы работаете, и ходатайство от вашего нанимателя.

На третий год работы в России эта процедура не действует. Иностранный гражданин должен будет выехать и заново оформить все документы, патент в том числе.

В патент вписывается область, где иностранец может жить и работать, и его специальность. Он не имеет права самостоятельно поменять территорию. Если мигрант решил сменить место проживания и трудовой деятельности, он должен обратиться в миграционную службу на вновь выбранной территории и получить новый рабочий патент.

Налоговый учет при патентной системе налогообложения

Как было отмечено ранее, патентная система налогообложения дает предпринимателю возможность не сдавать налоговую отчетность, но она не освобождает его от ведения налогового учета. Ведь с его помощью налоговые органы отслеживают доход, полученный нарастающим итогом с начала календарного года. Размер полученного дохода важен при определении права предпринимателя на получение патента или его дальнейшее использование.

ИП должен вести учет своих реальных доходов (а не возможных) в книге учета доходов при патентном налоговом режиме. Если лицо применяет наемный труд, то должен быть организован учет заработной платы своего персонала и страховых взносов. Учет он может вести самостоятельно, использовать наемный труд (иметь штатного бухгалтера или отдел бухгалтерии) либо обратиться в специализированные компании, которые осуществляют ведение учета.

Как ИП вести учет доходов и расходов при совмещении УСН и ПСН, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Хотя ИП на ПСН не должен сдавать отчетность по патентной системе налогообложения, от формирования и сдачи других отчетов он не освобождается. Подробнее об этом читайте в статье «Отчетность ИП на ПСН — плюсы и минусы».

Сколько составляет срок действия патента для иностранных граждан

Срок, который действует патент на работу для иностранных граждан составляет от 1 до 12 месяцев. Срок действия отсчитывается с момента выдачи документа и исчисляется он в календарных месяцах. То есть, действия патента определяется от даты его выдачи, к которому прибавляется не 30 дней, а календарный месяц. Например, при выдаче патента 10 августа 2022 года, 12 месяцев истекут 9 августа 2022 года. А 10 августа патент уже действовать не будет.

Важно! Если иностранцу необходимо переоформить патент, то обратиться в ФМС следует хотя бы за 10 дней до окончания срока его действия.

Порядок продления патента на работу

Как уже отмечалось выше, действие патента напрямую зависит от того, сколько иностранец заплатил за него. Если, к примеру, за патент на работу оплачено за 3 месяца, то и работать иностранный гражданин может в течение этого времени. При этом максимальный срок, на который он выдается равен 12 месяцам. Однако, данный срок может быть продлен только однажды и только на срок не более 12 месяцев.

Приступить к продлению патента нужно заранее, а не ожидать пока срок его действия закончится. Процесс продления патента занимает обычно около 10 дней, а значит и за продлением документа обратиться следует не позднее, чем за 10 дней до окончания срока его действия. При обращении за продлением у иностранца на руках должен быть определенный пакет документов. На их сбор также уйдет некоторое время, поэтому озадачится процессом продления патента следует уже за месяц. Процесс подготовки к продлению патента заключается в следующем:

- Сбор необходимых документов.

- Уплата налога за последний месяц.

- Прохождение медкомиссии.

- Оформление сопутствующих документов (к примеру, ходатайство работодателя о продлении патента).

Работодателю, который готовит ходатайство о продлении патента своего работника, следует обратить внимание на то, что указывать в этом документе. В обязательном порядке в ходатайстве указывается следующее:

- наименование работодателя, у которого иностранный гражданин трудится;

- должность, занимаемую в этой компании иностранцем;

- регион работы, а значит и распространения патента.

Важно! Если в ходатайстве указываются заведомо ложные сведения, то иностранца могут привлечь к ответственности.

Когда предприниматель может потерять право на использование патента

Предприниматель может быть лишен права на применение патента в следующих случаях:

- количество персонала стало больше 15 человек;

- полученный доход от реализации превысил 60 000 000 рублей;

- с 2022 года — если в рамках патента по рознице была осуществлена реализация товаров, не относящихся к розничной торговле.

О том, какая продажа не относится к розничной и может повлечь слет с патента, и о других изменениях в ПСН с 2022 года читайте в этой публикации.

Если предприниматель купил патент, к примеру, на 5 месяцев, а затем после ведения деятельности в течение 3 месяцев решил прекратить ее, то он может подать в налоговую инспекцию заявление о возмещении ему уплаченной стоимости приобретенного патента за 2 оставшихся месяца.

Обязанность работодателя по отношению к иностранным работникам

Правовое положение иностранных работников в РФ регулирует 115-ФЗ от 25.07.02 «О правовом положении иностранных граждан в Российской Федерации».

Если работодатель или заказчик иностранных работников и заключает с ними договор на работу, то ему не нужно получать специальное разрешение на привлечение к работе. Все, что нужно сделать, — уведомить территориальный орган ФМС о заключении и расторжении с иностранным гражданином трудового договора или гражданско-правового договора в течение 3 рабочих дней с даты заключения (расторжения) договора. Это уведомление можно представить на бумаге или в электронном виде через интернет.

Форма уведомлений о заключении и расторжении договора утверждена приказом МВД от 30.07.2020 № 536.

Если не сообщить МВД, организацию могут наказать по ч. 4 ст. 18.15 КоАП РФ. Санкции очень жесткие, поэтому пренебрегать уведомлением ни в коем случае нельзя. Так, для организаций штраф составляет от 400 до 800 тыс. рублей либо запрет на ведение деятельности сроком от 14 до 90 суток. Для должностных лиц штрафы от 35 000 до 50 000 рублей. В Москве, Санкт-Петербурге, Московской и Ленинградской областях штрафы еще выше.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2022 году устанавливается законами субъектов РФ.

ВНИМАНИЕ! Коэффициент-дефлятор не определяется, поскольку с 1 января 2022 года из п. 7 ст. 346.43 НК РФ исключено положение, устанавливавшее максимальный размер потенциально возможного дохода, который ранее и подлежал индексации на коэффициент-дефлятор.

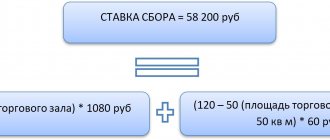

В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2022 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2022 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Больше о расчете стоимости патента узнайте здесь.

Сроки трудоустройства

Когда патент на руках, можно заняться трудоустройством. Согласно п.7 ст.13.3 Федерального закона № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» установлен срок в 2 месяца. За это время необходимо заключить трудовой договор с работодателем и предоставить органу Миграционной службы его копию. Сделать это можно лично, либо заказным почтовым отправлением с уведомлением о вручении в территориальный орган, выдавший патент.

В трудовом договоре должны быть указаны данные патента. Получив копию договора, орган по вопросам миграции проводит проверку регистрации работодателей.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

- Цена патента уменьшается на сумму перечисленных страховых взносов, как это делается при УСН «доходы».

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 150 кв. м. (данное ограничение касается розницы и общепита, потому как для прочих услуг площадь не оговаривается).

Определяем: действителен ли патент иностранного работника.

Ситуация, когда на работу приходит устраиваться иностранец с только что выданным патентом, работодателю проста и понятна. Если регион выдачи патента и профессия, указанная в нём, удовлетворяют критериям предлагаемой работы, можно смело заключать трудовой договор. А как поступить в случае, когда патент выдан давно, а двухмесячный срок с момента выдачи патента уже прошёл?

Рассмотрим ситуацию, когда за трудоустройством обращается иностранный гражданин с патентом, выданным полгода назад. При этом он не может подтвердить наличие предыдущих трудовых отношений по патенту ни своим экземпляром трудового договора, ни записью в трудовой книжке.

В соответствии с частью 4 пункта 22 статьи 13.3 Федерального закона 115-ФЗ патент аннулируется в случае непредставления иностранцем в органы миграции копии трудового договора (договора ГПХ) в течении 2-ух месяцев со дня его выдачи.

Однако такой обязанности у иностранного гражданина не возникает, если он осуществляет трудовую деятельность у физических лиц. Более того, если трудовые отношения между физлицами оформлялись не трудовым, а гражданско-правовым договором, то самого договора вообще может не существовать на бумаге, так как законодательство позволяет заключать сделки гражданско-правого характера в устной форме.

Остаётся прояснить вопрос с уведомлением миграционных органов со стороны работодателя. Законодательство обязывает работодателя уведомлять органы миграции о заключении трудового (гражданско-правового) договора в трехдневный срок вне зависимости от того, являются ли они юридическими или физическими лицами. Однако то, что работодатель не исполнил эту обязанность и не отправил уведомление – не может служить причиной для аннулирования патента иностранного гражданина. Это – целиком и полностью ответственность работодателя.

Из вышесказанного следует, что отсутствие формального подтверждения трудовых отношений по патенту, выданному свыше двухмесячного срока, не является основанием считать патент недействительным.

Теперь необходимо проверить, не истёк ли срок действия патента.

Как это определить, по документам, которые предоставит кандидат на работу? Для этого нам необходимы все квитанции об оплате патента, начиная с самой первой. Если при оплате фиксированных авансовых платежей иностранный гражданин срок не нарушил, у вас нет оснований отказывать ему в приёме на работу.

Вопрос о сроках оплаты патента до сих пор вызывает споры. Существуют две точки зрения, которые легли в основу разночтений. Первая – дата оплаты отсчитывается от даты первого платежа. Вторая – дата оплаты отсчитывается от даты выдачи, указанной на патенте.

Что написано по этому поводу в законе? Статья 227.1 НК РФ гласит:

«4. Фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления им деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент».

В этой же статье указано, что фиксированный авансовый платеж является налогом на доходы физических лиц, который уплачивается за период действия патента сроком в один месяц. Иными словами, размер фиксированного платежа – это размер налога с дохода, который мог бы получить иностранный гражданин за один месяц работы по патенту.

Предположим, что иностранный гражданин оплатил фиксированный авансовый платеж 17 сентября, а патент был выдан 30 сентября. За какой период иностранец оплатил налог: с 17 сентября по 16 октября или с 30 сентября по 29 октября?

Несмотря на то, что иностранный гражданин оплатил авансовый платёж 17 сентября, приступить к работе он смог только 30 сентября, так как не имел права работать, пока на руках не было патента. Следовательно, и доход от своей деятельности он мог получить, начиная с 30 числа. Таким образом, месячный срок, за который уплачен налог с дохода, начинается 30 числа, а заканчивается 29 числа следующего месяца. Это и есть период действия патента. Следующий период действия патента начинается 30 числа уже следующего месяца.

Чтобы патент не прекратил действия, иностранный гражданин для продления срока действия патента на новый период обязан внести платёж не позднее 29 числа включительно. Что будет, если следующий платёж внесён 30-го числа или позже? Откроем Федеральный закон 115-ФЗ:

«Срок действия патента считается продленным на период, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа.

В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа».

Из этой формулировки следует, что если платёж не внесён вовремя, в 12 часов ночи с 29-ого на 30-е число карета превращается в тыкву, а патент в бесполезный кусок пластика. При этом, даже если иностранный работник внесёт платёж утром 30-ого числа, патент к тому времени уже будет считаться недействительным и ситуацию это не спасёт. Законодательством не предусмотрен механизм восстановления срока действия патента при возобновлении оплаты. По закону в этом случае необходимо будет проходить процедуру получения патента заново.

Теперь рассмотрим типичные ошибки, связанные с определением срока действия патента и оплаты по патенту. Основная ошибка трудового мигранта — ориентироваться при оплате патента не на дату выдачи, напечатанную на патенте, а на дату, напечатанную на чеке при первой оплате НДФЛ. Во многом эта ошибка обусловлена неверной информацией, предоставляемой иностранцам сотрудниками миграционных центров. И если для мигрантов, получивших патент для работы в Московской области это не критично: первый платёж там вносится одновременно с подачей документов на патент и в любом случае всегда раньше даты получения патента, то в миграционном центре в Сахарово, где оформляются патенты для Москвы, другой порядок.

Там первый авансовый платеж вносится в момент, когда работник приезжает за уже готовым патентом. Поэтому дата на чеке всегда позже даты выдачи, ранее нанесённой на патент. И хотя, фактически, иностранный гражданин действительно вначале оплачивает авансовый платёж, а затем получает патент, из документов, которые остаются у него на руках, вытекает, что вначале он получил патент, а затем оплатил налог, что по нашему законодательству быть не может.

В такую ситуацию его ставит порядок оформления патента, принятый в многофункциональном миграционном центре (ММЦ) г. Москвы. Нужно отметить, что такому подходу – контролировать действительность патента по датам на чеках оплаты авансового платежа – привержены до сих пор некоторые сотрудники бывшего ФМС.

Однако суды считают по другому.

В решениях от 4 марта 2016 года по делу № 7-2033/2016, от 22 декабря 2015 года по делу № 7-14080/2015 Московский городской суд считает нарушением срока — оплату патента позже даты выдачи, указанной на патенте.

Точку в этом споре ставит постановление Верховного суда Российской Федерации от 11 января 2016 № 8-АД15-12. В своём постановлении Верховный суд указывает, что срок действия патента продлевается за период, за который уплачен налог, и исчисляется со дня выдачи патента. День уплаты налога не является началом срока, на который продлевается патент.

При оплате фиксированного авансового платежа необходимо помнить, что этот платёж – является налогом, а в соответствии с частью 2 статьи 45 Налогового кодекса РФ налогоплательщик обязан самостоятельно, т.е. от своего имени и за счёт своих собственных средств, исполнить обязанность по уплате налога. Иными словами, ни работодатель иностранного работника, ни его знакомый, родственник и т.д. не может оплатить налог за иностранного гражданина.

То, каким образом это будет исполнено – в наличной форме, через банковский терминал, в интернет-банке – не имеет значения. Не важно также за сколько периодов сразу будет внесён авансовый платёж. Можно оплачивать за месяц, за два, за шесть и т.д., но не более двенадцати месяцев с учётом первоначального платежа.

При этом следует обратить внимание, что патент выдаётся не на календарный год, а на годовой срок, который с календарным годом практически никогда не совпадает, а это значит, что стоимость патента в следующем календарном году может измениться. Теоретически она может измениться как в большую, так и в меньшую сторону. Это зависит от коэффициентов, которые принимаются ближе к концу года. Так, вначале Минэкономразвития РФ устанавливает коэффициент-дефлятор на следующий год, в соответствии с которым пересчитываются все нормативы, в составе которых он заложен, в том числе и стоимость фиксированного авансового платежа по патенту.

После этого региональный коэффициент устанавливают региональные власти на уровне субъекта Федерации. Это решение оформляется Законом субъекта федерации, который должен быть принят законодательным собранием и подписан губернатором или главой республики не позже чем за месяц до наступления нового года. Иначе он не успеет вступить в силу, а в этом случае региональный коэффициент считается не установленным и будет равен единице.

Так что лучше отложить решение об оплате фиксированного авансового платежа до декабря, когда размер налога на будущий год уже будет известен. В конце 2015 года ФМС выступила с разъяснениями о том, что уплаченный до 31 декабря 2015 года фиксированный авансовый платёж пересчитываться в 2016 году не будет, поэтому в тех регионах, где стоимость патента выросла, иностранные работники, оплатившие патент заранее, смогли сэкономить. Для того чтобы узнать, как поступить в этом году, следите за нашими публикациями.

Итоги

Каждый предприниматель должен самостоятельно оценить риски, возможности и потенциальный доход при разных режимах налогообложения и сделать выбор в пользу наиболее выгодного. Патентный режим налогообложения особенно подходит для начинающих свое дело предпринимателей, так как освобождает от расчета налогов и сдачи налоговых деклараций.

Узнать, на какой КБК должна быть зачислена стоимость патента, можно в статье «КБК на патент для ИП (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ответы на распространенные вопросы

Вопрос: Если патент на работу оформлен на 12 месяцев, то для продления его еще на 12 месяцев нужно ли будет выезжать из РФ?

Ответ: Нет, для продления патента еще на 12 месяцев выезд за пределы РФ не требуется. Но по окончании второго 12-месячного срока, иностранному гражданину нужно будет выехать за пределы РФ и вновь получить миграционную карту. Эта карта нужно для того, чтобы подтвердить законное пребывание иностранца в РФ и для оформления нового патента на работу.

Вопрос: Что делать, если в патенте на работу указан один регион работы, а работать иностранец хочет в другом регионе?

Ответ: В этом случае придется получить новый патент на работу, в котором будет указан тот регион, в котором планирует трудится иностранец.

Вопрос: На сколько выдается второй патент на работу другом регионе?

Ответ: Срок, который действует патент для работы в другом субъекте РФ не должен быть дольше срока действия первоначального патента.

Вопрос: Что делать если меняется фамилия в течение срока действия патента на работу?

Ответ: В этом случае иностранному гражданину следует обратиться в ФМС с заявлением с целью внесения изменений сведений в патент. Сделать это необходимо в срок до 7 рабочих дней после изменения данных сведений. При нарушении данного срока иностранцу будет грозить штраф.

Как получить патент на работу?

Для того чтобы спокойно трудиться, иностранцу нужно оформить патент, что подразумевает ряд конкретных действий.

1 этап. Заполнение миграционной карты и постановка на миграционный учет.

В миграционной карте, которая заполняется иностранцем при пересечении границы, должна быть отражена цель въезда – работа. Это обязательное условие при трудоустройстве.

На постановку на учет у иностранца есть семь дней с даты въезда в страну.