Экологический сбор введен поправками к Федеральному закону № 89-ФЗ от 24 июня 1998 г. еще в 2014 году. Суть закона состоит в том, чтобы внедрить расширенную ответственность производителей и импортёров в сфере экологии, в частности ответственность за образующиеся от эксплуатации товаров и упаковки отходы.

- Общая информация: экологический сбор

- Перечень товаров на утилизацию

- Нормативы утилизации товаров

- Как провести утилизацию?

- Какую отчетность необходимо подавать производителям и импортерам товаров?

- Порядок, формы и сроки представления экологической отчетности

- Как отчитываться за экологический сбор?

- Расчет суммы экологического сбора

- Экологический сбор: Куда направляются средства?

Общая информация: экологический сбор

Юридические лица и индивидуальные предприниматели, осуществляющие производство товаров на территории России и осуществляющие импорт товаров из третьих стран или ввоз товаров из государств – членов ЕЭС, обязаны обеспечивать выполнение установленных Правительством Российской Федерации нормативов утилизации. Производители, импортеры товаров обеспечивают утилизацию отходов от использования товаров самостоятельно путем организации инфраструктуры по сбору таких товаров либо путем заключения договоров на утилизацию товаров с третьими лицами. Данный норматив можно выполнить в ходе утилизации не только отходов, образованных от конкретного товара, но и от группы аналогичных товаров в соответствии с перечнем товаров.

Перечень товаров на утилизацию

Перечень товаров утверждён Распоряжением Правительства РФ от 28.12.2017 № 2970-р (ред. от 16.06.2018) “Об утверждении перечня товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств”. Распоряжение состоит из разделов:

Раздел I. Товары, за исключением упаковки товаров, подлежащие утилизации после утраты ими потребительских свойств, включающий 46 различных групп товаров. Раздел II. Упаковка товаров, подлежащая утилизации после утраты ею потребительских свойств, включающая 8 групп упаковки.

Утилизация отходов – использование отходов для производства товаров (продукции), выполнения работ, оказания услуг, включая повторное применение отходов, в том числе повторное применение отходов по прямому назначению (рециклинг), их возврат в производственный цикл после соответствующей подготовки (регенерация), а также извлечение полезных компонентов для их повторного применения (рекуперация).

Принадлежность товара к перечню товаров, подлежащих утилизации, определяется его наименованием (физическими и химическими характеристиками) по ОК 034-2014 (КПЕС 2008). Производитель или импортер может вступить в ассоциацию по выполнению данных нормативов на основе договора, если он не хочет или не может утилизировать отходы самостоятельно. В случае неисполнения или частичного исполнения ассоциацией обязательств по утилизации отходов, которые переданы ему производителем, импортером товаров, обязательства признаются не переданными в объеме не исполненных ассоциацией обязательств, то есть если ассоциация «недоутилизировала» отходы, виноват будет производитель/импортер.

Расчет экологического сбора

Пример заполнения декларации по экологическому сбору в программе Росприроднадзора

В качестве примера формирования расчета по экосбору в электронном виде рассмотрим, как это организовано в программе «Модуль природопользователя», которую можно бесплатно взять на сайте Росприроднадзора.

1. Начинать работу с модулем нужно так же, как и с другими подобными программами — с внесения данных о своей компании. Это делается на вкладке «Реестр».

ОБРАТИТЕ ВНИМАНИЕ! Одну программу можно применять для нескольких плательщиков, по очереди вводя их в реестр. Тогда в поле слева будет виден список всех введенных в реестр предприятий, а также будет возможна навигация.

2. После внесения сведений о предприятии можно приступать к созданию отчетов. Для этого следует перейти на вкладку «Отчеты» и выбрать нужный отчет. В нашем случае — «Расчет по экологическому сбору» — иконка РЭС.

3. Вкладка «Титул» заполнится автоматически теми данными, что внесены в реестр. Далее в форме отчета нужно перейти на вкладку «Расчет экологического сбора».

4. Внесение данных в расчет доступно 2 способами:

- Вручную. Тогда на вкладке «Расчет экосбора» заполняется таблица, куда вносятся все виды произведенных (импортированных) товаров, подлежащих утилизации (из выпадающего списка, по перечням, утвержденным Правительством РФ). Кроме самих товаров указывается также их количество.

- Автоматически. Данный вариант предпочтителен, если вы уже пользовались программой, чтобы подать отчет об общем количестве готовых изделий за этот же период (в нашем случае — 2016 год). Тогда, перейдя на вкладку «Расчет», можно сразу нажать кнопку «Рассчитать» в левом верхнем углу (см. рисунок 2). Программа автоматически перенесет данные из отчета о количестве подлежащих утилизации изделий в расчет экосбора по ним и выполнит расчет экосбора.

5. Для выгрузки заполненного отчета надо на вкладке «Титул» установить галочку «Отчет закрыт». Затем, нажав иконку «Выгрузить» на верхней панели инструментов, можно выгрузить файл с отчетом в формате xml (xms).

Кстати!

Письмо Росприроднадзора от 26.01.2017 № АС-10-02-36/1417 «О направлении информации об утилизации отходов от использования товаров, упаковки»: Одновременно необходимо отметить, что при заключении между производителем, импортером товаров и оператором по обращению с твердыми коммунальными отходами, региональным оператором или индивидуальным предпринимателем, юридическим лицом, осуществляющими деятельность по сбору, транспортированию, обработке, утилизации отходов (за исключением твердых коммунальных отходов), договора на оказание услуг по утилизации отходов стороны самостоятельно, с учетом требований природоохранного законодательства, определяют условия о форме, предмете и содержании договора и после его заключения обязуются исполнять положения, предусмотренные договором, в соответствии с Гражданским кодексом Российской Федерации от 30.11.1994 № 51-ФЗ.

Нормативы утилизации товаров

Нормативы утилизации для каждой группы товаров, группы упаковки товаров устанавливаются в процентах от общего количества выпущенных в обращение на территории РФ товаров, выраженного в единицах массы или единицах товаров, либо упаковки товаров, выраженного в единицах массы упаковки. Производители упаковки не обязаны утилизировать ее – утилизацией упаковки занимаются производители товаров в этой упаковке. Если нормативы утилизации перевыполнены, то на следующий год нормативы уменьшаются на эту разницу. Норматив также может быть снижен, если упаковка производится из вторичного сырья. Нормативы утилизации устанавливаются для групп товаров в процентах от общего количества выпущенных товаров с учетом экономических и экологических условий и пересматриваются раз в 3 года.

Представление отчетности заявители могут осуществлять одним из трех способов:

- С помощью бесплатного средства подготовки отчетности природопользователя “Модуль природопользователя”, размещенного на официальном сайте Росприроднадзора в информационно-телекоммуникационной сети “Интернет”;

- С помощью размещенного в информационно-телекоммуникационной сети “Интернет” “Личного кабинета” природопользователя;

- С помощью иного программного обеспечения, в случае соблюдения требований к формату, публикуемому на официальном сайте Росприроднадзора.

Как провести утилизацию?

Обязанность по утилизации считается исполненной со дня представления отчетности, подтверждающей выполнение нормативов утилизации либо со дня уплаты экологического сбора. Утилизация отходов подтверждается заключенными договорами с третьими лицами (при передаче им отходов) и актами по утилизации. Письмом Росприроднадзора от 15.12.2016 N АС-10-01-36/25460 введены рекомендованные формы актов утилизации.

Обратите внимание!

Утилизация отходов от использования товаров и упаковки – это лицензируемый вид деятельности, если отходы не отнесены к V классу. Федеральный закон от 24.06.1998 N 89-ФЗ (ред. от 25.12.2018) “Об отходах производства и потребления” Статья 9. Лицензирование деятельности по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I – IV классов опасности 1. Лицензирование деятельности по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I – IV классов опасности осуществляется в соответствии с Федеральным законом от 4 мая 2011 года N 99-ФЗ “О лицензировании отдельных видов деятельности” с учетом положений настоящего Федерального закона.

Что представляет собой платёж за экологию

На промышленных предприятиях, которые занимаются производством различной продукции, естественным способом происходит образование отходов. Законодатель установил, что ответственность за порядок утилизации товаров, теряющих с течением времени потребительские свойства, возлагается согласно закону №89-ФЗ на производителей и импортёров. Такая утилизация может осуществляться двумя путями:

- Непосредственно на предприятии, или силами специализированной фирмы-утилизатора. Для этого оборудуются специализированные объекты.

- Путём уплаты в денежном выражении специального сбора.

Под экологическим сбором понимается процесс взимания средств, освобождающий юридические лица от обязательной утилизации отходов. Большинство руководителей предприятий предпочитают уплату сбора, так как утилизация отходов – исключительно сложный и трудоёмкий технологический процесс. Правила переработки различных видов отходов не имеют чётко определённой государством регламентации. Во избежание уплаты серьёзных штрафных санкций, бывает лучше выбрать второй вариант расчёта с государством.

Если фирма самостоятельно утилизирует часть отходов, расчёт и уплата экологического сбора осуществляется за долю, которая не подверглась переработке. Кроме того, учитывается в качестве отходов 100% упаковки.

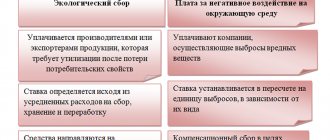

Экологический сбор не следует путать с фискальным платежом, который называется сбор за негативное воздействие на окружающую природную среду (НВОС). Кроме того, экологический сбор не относится к категории налоговых платежей. Экологический сбор уплачивается субъектами в случае, если они не выполняют обязанности по утилизации отходов.

Какую отчетность необходимо подавать производителям и импортерам товаров?

Вся отчетность, которую необходимо подавать производителям и импортерам товаров:

- Декларация количества произведенных товаров и упаковки. Декларация представляется ежегодно, до 1 апреля года, следующего за отчетным периодом;

- Отчетность о выполнении нормативов утилизации отходов от этих товаров и упаковки. Отчетность представляется ежегодно, до 1 апреля года, следующего за отчетным периодом;

- В случае невыполнения нормативов – расчет суммы экологического сбора и его уплата.

Декларация о выпущенных товарах и упаковке составляется в соответствии с Положением о декларировании производителями, импортерами товаров, подлежащих утилизации, количества выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки, утвержденным постановлением Правительства Российской Федерации от 24.12.2015 N 1417.

Если товар произведен в РФ и вывезен на экспорт, в декларации он не указывается. Производители товаров включают в декларацию информацию о товарах на основе первичных учетных документов. Импортеры товаров – на основании таможенных документов. Декларация заполняется для каждого наименования товара, количество указывается в килограммах. Если вы зарегистрировали юридическое лицо (или ИП) в течение года, то декларация заполняется от даты регистрации до конца года. При этом Росприроднадзор может затребовать в ходе проверки достоверности декларации заверенные копии документов, на основе которых она составлена. декларация предоставляется в срок до апреля года, следующего за отчётным.

Сопутствующая отчетность

Как упоминалось ранее, производителю нужно также озаботиться формированием отчетности. Направляется она не позднее 1 апреля текущего года. Понадобится следующая отчетность:

- Декларация об объеме выпущенной продукции. В ней нужно прописать объем производимых или импортированных изделий, а также упаковки.

- Отчет об исполнении нормативов переработки. Если часть товаров была утилизирована, нужно также известить об этом Росприроднадзор.

Отчетность может передаваться в электронном формате. Сопровождать ее направлением документа в бумажной форме не нужно. Если она направляется в бумажной форме, нужно также отправить копию документа на электронном носителе. До 15 апреля предприниматель обязан сдать расчет суммы ЭС. Составляется он по форме, утвержденной приказом Росприроднадзора от 22.08.2016 №488.

Рекомендуется сдавать отчетность через соответствующую систему. В ней составляется документ, проверяются все параметры. После этого он направляется в РПН.

ВАЖНО! Датой направления отчетности будет считаться день ее отправки через интернет.

Производители товара сдают отчетность в орган РПН по месту регистрации. Компании, импортирующие продукцию, должны направить ее непосредственно в Росприроднадзор.

ВНИМАНИЕ! На официальном сайте Росприроднадзора указаны сервисы, на которых можно совершенно бесплатно составить отчетность.

Порядок, формы и сроки представления экологической отчетности

Порядок, формы и сроки представления отчетности о выполнении нормативов утилизации устанавливаются на основании Постановления Правительства РФ от 08.12.2015 N 1342 (ред. от 17.10.2018) “Об утверждении Правил представления производителями товаров, импортерами товаров отчетности о выполнении нормативов утилизации отходов от использования товаров”. Отчетность об утилизации представляется в срок до 1 апреля за истекший год.

Отчетность, как и декларация, подается производителями товаров в территориальное отделение Росприроднадзора, а импортерами – в центральный аппарат Росприроднадзора. В качестве подтверждающих документов Росприроднадзор вправе запросить копии договоров производителя с третьим лицом, утилизировавшим его отходы либо, если производитель утилизирует отходы самостоятельно, – копии актов об утилизации. Договор можно заключать не только с оператором и региональным оператором, но и с индивидуальным предпринимателем, юридическим лицом, осуществляющими деятельность по сбору, транспортированию, обработке, утилизации отходов (за исключением твердых коммунальных отходов).

Порядок и срок уплаты ЭС

Порядок сдачи отчетности зависит от того, кем является плательщик:

- Если вы производитель товара или упаковки: перечисления в бюджет направляются на счет территориального органа Росприроднадзора по месту государственной регистрации;

- Если вы импортер товаров или упаковки (или производитель и импортер): средства перечисляются в центральный аппарат Росприроднадзора в Москве.

Коды, реквизиты на оплату, формы платежных поручений представлены на сайтах территориальных органов Росприроднадзора и центрального аппарата Росприроднадзора в разделе «Реквизиты».

Оплата производится в валюте Российской Федерации.

Допускается подача отчетности в бумажной и электронной форме в формате XML (через приемный шлюз РПН или систему для сдачи отчетности). Если отчетность подается в бумажном варианте, документ заверяется печатью, страницы сшиваются и нумируются. К документу должна прилагаться опись. К декларации копия на цифровом носителе. Документы подаются в единственном экземпляре лично или почтовым отправлением с уведомлением о вручении. Отметкой о получении служит дата принятия документа в надзорном органе или день почтового отправления.

Сроки подачи отчетности и уплаты экосбора:

- До 1 апреля года: декларация об объеме выпущенного товара и отчет о соблюдении нормативов утилизации;

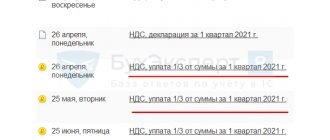

- До 15 апреля года: расчет суммы сбора и уплата взноса.

Примечание: годом подачи считается год, который следует за отчетным. Иными словами, декларацию и отчетность за 2022 год необходимо предоставить до 1 апреля 2022.

Как отчитываться за экологический сбор?

В январе 2022 г. Минприроды выпустило письмо с разъяснениями по вопросу формирования отчётности и уплаты сбора за 2022 год. В данном письме было, в частности, сказано, […] Отчетность, декларация и расчет суммы экологического сбора (в случае недостижения нормативов утилизации) в 2022 году подавались за 2017 отчетный год (с применением нормативов утилизации, установленных на 2017 год распоряжением Правительства Российской Федерации 4 декабря 2015 г. N 2491-р). При подаче в 2022 году декларации за отчетный 2018 год в ней указывается количество выпущенных в обращение на территории Российской Федерации товаров, упаковки товаров, реализованных для внутреннего потребления на территории Российской Федерации за 2022 год. В 2022 году за отчетный 2022 год отчетность составляется на основе данных о количестве выпущенных в обращение на территории Российской Федерации товаров, упаковки товаров, реализованных для внутреннего потребления на территории Российской Федерации за 2022 год, и нормативов утилизации, установленных на 2018 год распоряжением N 2971-р. В 2022 году за отчетный 2022 год расчет суммы экологического сбора формируется на основе данных о количестве выпущенных в обращение на территории Российской Федерации товаров, упаковки товаров, реализованных для внутреннего потребления на территории Российской Федерации за 2022 год, с применением нормативов утилизации, установленных на 2022 год распоряжением N 2971-р, и ставок экологического сбора, утвержденных Постановлением N 284 (в редакции постановления Правительства Российской Федерации от 31 октября 2022 г. N 1293). Отмечаем, что новый подход по использованию в отчетности и в расчете суммы экологического сбора данных о товарах (упаковке товаров), выпущенных в обращение на территории Российской Федерации товаров, реализованных для внутреннего потребления на территории Российской за год, предшествующий отчетному периоду, применяется с отчетного периода за 2022 год. Использование для расчета суммы экологического сбора и за 2022 год, и за 2022 год одних и те же значений массы товара, массы упаковки товара, выпущенных в обращение на территории Российской Федерации, реализованных для внутреннего потребления на территории Российской Федерации за 2022 год, и уплата экологического сбора за 2022 год не освобождают производителей товаров, импортеров товаров от обязанности уплатить в 2022 году экологический сбор за 2022 год при невыполнении ими в течение 2018 года нормативов утилизации. Таким образом, при подготовке производителями и импортерами товаров, ассоциациями отчетности за 2018 отчетный год, а также расчета суммы экологического сбора (в случае недостижения нормативов утилизации) необходимо использовать данные из декларации за 2022 год и нормативы утилизации на 2018 год, установленные распоряжением N 2971-р. […]

Письмо от 22/02/2019 г. подтвердило данную трактовку положений нормативных актов:

[…] В соответствии с пунктом 9 Постановления № 1417 и пунктом 9 Правил № 1342 отчетным периодом для представления декларации и отчетности признается календарный год. На основании п.5 ст.2 Федерального закона от 03.06.2011 № 107 «Об исчислении времени» календарным годом считается период времени с 1 января по 31 декабря продолжительностью триста шестьдесят пять либо триста шестьдесят шесть (високосный год) календарных дней. Согласно п.10 Постановления № 1417 декларация представляется ежегодно, до 1 апреля года, следующего за отчетным периодом. Правила взимания экологического сбора утверждены постановлением Правительства Российской Федерации от 08.10.2015 № 1073 «О порядке взимания экологического сбора». Таким образом, в 2022 году импортеры и производители товаров, отчитываясь за 2022 год, указывают в декларации, отчетности, расчете экологического сбора количество выпущенных в обращение на территории Российской Федерации товаров в 2017 году, применяя нормативы утилизации отходов от использования товаров 2022 года, установленные распоряжением Правительства Российской Федерации от 28.12.2017 № 2971-р.

Таким образом, из-за «нового подхода» к формированию отчётности было не совсем понятно, как отчитываться в апреле 2022 года. Если производитель/импортер отчитался в прошлом апреле за товары, выпущенные в 2022 оду и отходы от них, утилизированные в том же 2017 году, значит ли это, что придется вновь учитывать эти показатели и платить дважды за одно и то же? На момент апреля 2019 года мы ждали дополнительных разъяснений по данному вопросу от Росприроднадзора или Минприроды.

Уплата экологического сбора отдельно за товары и упаковку

Из Закона № 89-ФЗ и Правил теперь следует, что экологический сбор должны платить (п. 2 Правил):

- в отношении товаров и упаковки как готового товара — производители и импортеры товаров;

- в отношении упаковки как сырья (для упаковки иных товаров) — производители и импортеры товаров в этой упаковке.

Ранее из нормативных актов это четко не следовало. Однако Росприроднадзор в письме от 20.02.2017 № ОД-06-02-32/3380 дал пояснения, которые теперь закреплены законодательно.

На практике сложности могут возникнуть при уплате сбора в отношении упаковки товара. Например, производитель стеклянной тары может поставлять ее магазинам розничной сети, производителям напитков.

В подобной ситуации нужно вести раздельной учет тары, поскольку:

- в первом случае такая тара является готовым товаром, и ответственность за ее утилизацию и уплату сбора (если утилизация не проводится) несет производитель стеклотары,

- во втором случае эта ответственность возлагается на производителя напитков в указанной таре.

В Правилах появилась новая норма. Она касается производителей товаров, которые затем реализуются лицам, изготавливающим специальные колесные транспортные средства (шасси) и прицепы к ним. Перечень таких транспортных средств утвержден Постановлением Правительства РФ от 26.12.2013 № 1291. Производители указанных товаров экологический сбор должны платить только в отношении их упаковки (п. 2.1 Правил).

Неизменным осталось положение о том, что не нужно платить экологический сбор по товарам и упаковке, которые вывозятся из России (п. 9 Правил).

Экологический сбор: расчет суммы

Если нормативы утилизации не выполнены либо выполнены не полностью, нужно рассчитать сумму экологического сбора и подать расчет в Росприроднадзор до 15 апреля года, следующего за отчетным. Экологический сбор относится к неналоговым доходам федерального бюджета. Для упаковки он уплачивается производителем товара в упаковке, а если товар не является готовым к употреблению, то платится сбор только за упаковку. Ставки по сбору установлены Постановлением Правительства РФ от 09.04.2016 N 284 “Об установлении ставок сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора)”. Ставки установлены в рублях за тонну отходов и сформированы по каждой группе товаров и упаковки, варьируя от 2025 руб./тонну аккумуляторов свинцовых («Группа N 38») до 33476 руб./тонну для Группы N 37 “Элементы первичные и батареи первичных элементов” и Группы N 39 “Батареи аккумуляторные”

Согласно ч. 5 и 6 статьи 24.5 Федерльного закона № 7-ФЗ: 5. Ставка экологического сбора формируется на основе средних сумм затрат на сбор, транспортирование, обработку и утилизацию единичного изделия или единицы массы изделия, утратившего свои потребительские свойства. В ставку экологического сбора может включаться удельная величина затрат на создание объектов инфраструктуры, предназначенных для этих целей. Ставки экологического сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, устанавливаются Правительством Российской Федерации. 6. Экологический сбор рассчитывается посредством умножения ставки экологического сбора на массу товара или на количество единиц товара (в зависимости от вида товара) либо на массу упаковки товара, выпущенных в обращение на территории Российской Федерации, и на норматив утилизации, выраженный в относительных единицах.

Порядок взимания экологического сбора устанавливается Правительством Российской Федерации через Постановление от 08.10.2015 N 1073 (ред. от 23.08.2018) “О порядке взимания экологического сбора”. Приказом Росприроднадзора от 22.08.2016 N 488 утверждена форма расчета суммы экологического сбора. Данная форма включает:

Раздел 1. Общие сведения о производителе, импортере готовых товаров, в том числе упаковки таких товаров Раздел 2. Расчет суммы экологического сбора

При расчете сбора используется показатель количества товаров (готовых товаров/упаковки), выпущенных в обращение на территории РФ, который необходимо брать из декларации о количестве выпущенных в обращение на территории РФ за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации. Итоговое количество, подлежащее утилизации, включается в расчет в соответствии с указанным количеством из отчетности о выполнении нормативов утилизации отходов от использования товаров, подлежащих утилизации после утраты ими потребительских свойств. Сумма экологического сбора за готовые товары и сумма сбора за упаковку определяются путем суммирования значений по группам товаров, включая упаковку, подлежащих утилизации. Итоговая сумма определяется путем суммирования суммы сбора за готовые товары и суммы сбора за упаковку.

Если товар упакован в упаковку, произведенную сторонней организацией, вам необходимо еще на этапе декларирования количества товаров запросить сведения о ее производстве и составе, чтобы выяснить, какую долю в составе упаковки составляет вторичное сырье, что позволит воспользоваться понижающим коэффициентом при расчете.

К заполненной форме расчета экологического сбора прилагаются документы: а) копии платежных документов об уплате экологического сбора; б) документ, подтверждающий полномочия представителя плательщика на осуществление действий от имени плательщика.

Кто является администратором платежей?

Администратором платежей является Росприроднадзор. Расчет суммы можно провести с помощью программных средств или на бумажном носителе. Датой представления расчета суммы экологического сбора в электронной форме считается дата его отправления через Интернет в Росприроднадзор, на бумажном носителе датой считается отметка Росприроднадзора о его получении с указанием даты, проставляемой на бумажном носителе, или дата почтового отправления. Администратор платежей может составить акт проведения контроля за правильностью исчисления суммы экологического сбора, полнотой и своевременностью его внесения при выявлении данных фактов. Акт направляется плательщику в течение 3 дней, плательщик же может в течение 10 дней направить администратору копии документов, подтверждающих обоснованность расчета, уплату сбора, а также пояснения о причинах несоответствия сведений, представленных плательщиком.

15(3). В акте контроля указываются:

а) факты ошибок, допущенных при выполнении расчетов, и противоречий (несоответствий) между сведениями, содержащимися в расчете суммы экологического сбора, и информацией, имеющейся в распоряжении администратора экологического сбора и (или) полученной им в установленном порядке при декларировании товаров и упаковки товаров, при представлении отчетности о нормативах и при проведении контроля выполнения установленных нормативов утилизации, а также федерального государственного экологического надзора;

б) факты невнесения, внесения не в полном объеме или несвоевременного внесения экологического сбора;

в) факт завышения размера исчисленного и (или) уплаченного экологического сбора;

г) требование о представлении администратору экологического сбора в течение 10 рабочих дней со дня получения такого требования обоснованных пояснений, касающихся расчета суммы экологического сбора, и (или) внесения в него исправлений для устранения фактов, указанных в подпункте “а” настоящего пункта, путем внесения изменений в расчет суммы экологического сбора, которые повторно направляются администратору экологического сбора, и (или) погашения задолженности по экологическому сбору в случае выявления фактов, указанных в подпункте “б” настоящего пункта.

Если же плательщик не сможет обосновать правильность расчетов, сумма платы может быть взыскана в судебном порядке. Кроме того, возможно зачисление сумм сбора в счёт будущих платежей или возврат платы по заявлению после составления акта совместной сверки расчетов суммы экологического сбора. Заявление может быть подано плательщиком или его представителем администратору в течение 3 лет со дня последней уплаты (взыскания) экологического сбора с приложением документов:

а) позволяющих определить уплату (взыскание) экологического сбора в размере, который превышает размер экологического сбора, подлежащего уплате, а также ошибочную уплату (взыскание) экологического сбора;

б) подтверждающих полномочия лица, подписавшего заявление или заверенную копию указанного документа;

в) подтверждающих полномочия на осуществление действий от имени плательщика, в случае если заявление, указанное в пункте 19 настоящих Правил, подается представителем плательщика.

В случае невнесения, внесения не в полном объеме сбора и (или) непредставления расчета суммы сбора плательщиком в установленные сроки администратор направляет плательщику требование о добровольном погашении задолженности и представлении расчета суммы экологического сбора, на это отводится 15 дней, поле чего взыскание начинается в судебном порядке.

Сокращен срок для добровольного погашения задолженности по уплате сбора

Если плательщик не уплачивает экологический сбор или уплачивает его не полностью, орган Росприроднадзора направит в его адрес требование о погашении задолженности в добровольном порядке.

Сделать это необходимо в течение 15 календарных дней. По истечении этого срока контролирующие органы будут взыскивать долг через суд (п. 25 Правил). Если суд вынесет решение в пользу Росприроднадзора, потребуется заплатить не только недоимку, но также возместить судебные расходы ведомства (ст. 110 АПК РФ).

До внесения изменений срок для добровольного погашения задолженности был продолжительнее — 30 календарных дней.

Отметим, что специальных норм, предусматривающих ответственность за неуплату сбора и непредставление отчетности, на текущий момент законодательством РФ не предусмотрено.

При этом согласно информации на сайтах региональных управлений Росприроднадзора плательщиков, не подавших расчет сумм экологического сбора, могут привлечь к административной ответственности по одной из следующих статей КоАП РФ:

- статья 8.5 КоАП РФ «Сокрытие или искажение экологической информации». Она предусматривает штраф в отношении должностных лиц и индивидуальных предпринимателей в размере от 3 000 до 6 000 руб.; в отношении организаций — от 20 000 до 80 000 руб.;

- статья 19.7 КоАП РФ «Непредставление сведений (информации)». Эта статья предусматривает штраф в отношении должностных лиц и предпринимателей в размере от 300 до 500 руб.; в отношении организаций — от 3 000 до 5 000 руб.

Что касается ответственности за неуплату (неполную уплату) экологического сбора, то штрафные санкции за это правонарушение отсутствуют.

Тем не менее, числящуюся за плательщиком задолженность орган Росприроднадзора вправе взыскать.