Кто должен сдавать декларацию по НДС

Сдать отчет по НДС — обязанность юрлиц и индивидуальных предпринимателей, которые:

- не работают по спецрежимам и за прошедший квартал совершали продажи с налогом на добавленную стоимость;

- выступают в качестве налогового агента;

- работают по спецрежимам и имеют освобождение от налога в соответствии со ст. 145 НК РФ, но выставляли контрагентам счета-фактуры с ним.

Если за квартал компания не была связана с налогом, то освобождения от подачи отчетности не следует. Необходимо подать нулевую декларацию.

Основные сведения о декларациях НДС

Декларацию по НДС нужно сдавать, даже если в течение отчетного периода компания не вела коммерческую деятельность: при отсутствии объектов налогообложения предприниматели сдают «нулевую» отчетность. Впрочем, есть пара исключений:

- компания не фиксировала торговые операции, а на ее счетах и в кассе отсутствовало движение средств, можно подать единую налоговую декларацию;

- компания получила освобождение от НДС согласно ст. 145 НК РФ (совокупная выручка за последние три месяца не превысила 2 млн руб.).

Предприниматели на УСН и ПСН не являются плательщиками НДС, поэтому им не нужно сдавать соответствующую декларацию.

Кроме этого, законом предусмотрены и другие случаи, когда ИП или юридические лица сдают отчетность по НДС:

- предприятие берет у государства недвижимость в аренду – в этом случае организация признается налоговым агентом с обязательством по уплате НДС;

- предприниматель на УСН или ПСН выставляет покупателю счет-фактуру с НДС;

- компания закупает товар у зарубежного партнера, не стоящего на учете в РФ, для дальнейшей реализации на территории России.

Вне зависимости от числа работников на предприятии, сдавать декларацию следует в электронном виде через лицензированных операторов ТКС.

Куда и в какие сроки сдавать декларацию

Отчетность представляется в Федеральную налоговую службу РФ. В соответствии с п. 3 ст. 80 НК РФ сдать её можно в электронной форме или на бумаге. Обязанность представления в электронном виде посредством ТКС возложена на следующие категории налогоплательщиков:

- со среднесписочной численностью сотрудников за прошлый год более 100 человек;

- только созданным или реорганизованным компаниям со штатом более 100 сотрудников.

Сдать отчетность в бумажном виде могут налоговые агенты.

Сроки сдачи отчетности по НДС подразумевают представление не далее 25-го числа месяца, следующего за окончанием квартала.

Регистрация

По итогам каждого квартала нужно заплатить в бюджет НДС, а в инспекцию представить налоговую декларацию. Декларацию по НДС сдают в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом. Форма декларации приведена в приказе ФНС России от 29 октября 2014 года № ММВ-7-3/[email protected]

Начиная с отчетности за третий квартал 2022 года применяется обновленная форма декларации по НДС.

Изменения в форму декларации, порядок заполнения , а также форматы представления в электронном виде были утверждены приказом ФНС от 26 марта 2022 г. № ЕД-7-3/[email protected]

С 8 июля 2022 года в полной мере заработал механизм прослеживаемости товаров. В связи с этим счета-фактуры дополнили новыми реквизитами:

- регистрационный номер партии товара, подлежащий прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости.

В несколько разделов добавили новые строки:

- раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» и приложение к нему;

- раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» и приложение к нему;

- раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»;

- раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период».

В каждом разделе блокам строк по прослеживаемым товарам присвоены свои коды. В связи с этим поменялся порядок их заполнения.

На каждом листе декларации поменялся штрих-код.

Не представлять декларацию могут вправе:

- фирмы, перешедшие на упрощенную систему налогообложения (п. 2 ст. 346.11 НК РФ);

- фирмы, получившие освобождение от обязанностей плательщика НДС (ст. 145 НК РФ);

- участники инвестиционного товарищества, не являющиеся уполномоченным управляющим товарищем (по операциям, связанным с деятельностью товарищества (ст. 24.1 НК РФ)).

Есть случаи, в которых фирмы должны подавать декларацию, даже если обычно они этого не делают:

- фирма платит НДС как налоговый агент;

- фирма выписала счет-фактуру с выделенным в нем НДС.

Все компании и ИП должны представлять налоговую декларацию по НДС только в электронной форме независимо от численности работников. Это правило распространяется на всех налогоплательщиков, включая налоговых агентов-плательщиков НДС, а также лиц, которые обязаны перечислить НДС в бюджет на основании пункта 5 статьи 173 Налогового кодекса (пп. «а» п. 6 ст. 10, абз. 1, 2 пп. «а» п. 2 ст. 12, п. 3 ст. 24 Закона от 28 июня 2013 г. № 134-ФЗ).

Подавать декларацию на бумажном носителе могут лишь налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты НДС. Но только в том случае, если они не являются крупнейшими налогоплательщиками и среднесписочная численность их работников за предшествующий год (для вновь созданных организаций – численность работников) не превышает 100 человек (п. 3 ст. 80 НК РФ, пп. «а» п. 6 ст. 10, абз. 3 пп. «а» п. 2 ст. 12, п. 3 ст. 24 Закона от 28 июня 2013 г. № 134-ФЗ).

Однако если указанные лица ведут деятельность на основании посреднических договоров, то они обязаны направлять декларацию в электронном виде (пп. «а» п. 6 ст. 10, абз. 4 пп. «а» п. 2 ст. 12, п. 5 ст. 24 Закона от 28 июня 2013 г. № 134-ФЗ).

Декларацию по НДС представляют в электронной форме только по телекоммуникационным каналам связи через оператора электронного документооборота (п. 5 ст. 174 НК РФ).

Налоговый период по НДС для всех фирм – квартал. Значит, все плательщики НДС (в том числе и налоговые агенты) независимо от суммы выручки отчитываются по налогу ежеквартально. Декларацию по НДС сдают в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Какая ответственность следует за несдачу декларации

При нарушении сроков ФНС имеет право выписать компании штраф. Сумма исчисляется от размера налога к уплате: по 5% за каждый месяц. У штрафа есть установленный минимум (1 тысяча рублей) и максимум — он составляет 30% от рассчитанного НДС.

Также налоговики применяют дополнительные санкции. Так, задержка декларации по НДС на срок более 10 дней чревата для бизнеса блокировкой операций по расчетному счету. Налоговики также назначают пени в размере 1/300 от размера ключевой ставки Центробанка, которые начисляются каждый день.

О сроках сдачи отчета по НДС всегда напомнит сервис «Астрал Отчет 5.0». Это удобная платформа для ведения учета, обмена документацией с контрагентами и направления отчетности в контролирующие ведомства. Заполнить декларацию по НДС в «Астрал Отчет 5.0» можно за несколько минут. Сервис предоставит актуальную форму бланка, а перенести нужные сведения можно из подгруженной в программу базы данных.

Уплата налога в бюджет

Начальная страница – Задачи организации – Уплата НДС по 1/3 от суммы за квартал

Алгоритм заполнения декларации по НДС в 1С

- формирование и проверка декларации по НДС;

- проверка отчетов Книга покупок и Книга продаж;

- проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет;

- полнота начисления (уплаты) санкций по НДС.

См. также:

- Алгоритм проверки декларации по НДС

- Учет НДС в 1С 8.3: пошаговая инструкция

- Алгоритм выявления расхождений в декларации по НДС

- Состав декларации по НДС

- Алгори для НДС

- УО для анализа данных регистра НДС книга покупок

- Ошибки в декларации по НДС

- Проверка актуальности учетных данных по НДС

- Коды видов операций по НДС

- [16.04.2021 запись] Декларация по НДС за 1 квартал 2022 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок представления декларации по НДС за 2 квартал 2021 Разберем порядок представления декларации по НДС за 2 квартал 2021,…

- Порядок представления декларации по НДС за 3 квартал 2021 Разберем порядок представления декларации по НДС за 3 квартал 2021,…

- Порядок представления декларации по НДС за 4 квартал 2022 в 1С Разберем порядок представления декларации по НДС за 4 квартал 2021,…

- Порядок представления декларации по НДС за 4 квартал 2018 …

Изменения в декларацию по НДС с 2022 года

С 1 квартала 2022 года используется новая форма налоговой декларации по НДС. Соответственно, налогоплательщики обязаны использовать новый электронный формат и новый установленный порядок заполнения декларации. Изменения вызваны освобождением от НДС ряда операций, появлением права на использование заявительного характера порядка возмещения НДС у ряда организаций и возникновения обязанностей налогового агента при приобретении товаров, работ или услуг у иностранных компаний, в случаях, когда место реализации является территория РФ.

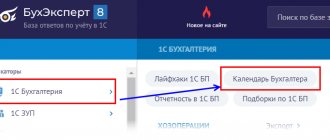

Автозаполнение и проверка

Декларацию по НДС можно заполнить из:

- Начальная страница – Задачи организации

- Календарь бухгалтера в 1С: список задач

- ОтчетностьпоНДС

– помощник по НДС - 1С-Отчетность

– единое рабочее место

Организация на ОСНО, плательщик НДС. В 1С ведется раздельный учет входящего НДС.

В 1 квартале:

- приобретены товары и услуги с НДС 20%;

- осуществлена реализация услуг, облагаемых НДС 20%, не подлежащие налогообложению (освобожденные от налогообложения), не признаваемые объектом налогообложения…

Инструкция по заполнению декларации по НДС

| Раздел декларации | Что необходимо указать | Примечания |

| Титульный лист | Основные данные об организации. Уточнение периода, за который сдается отчет. | В обязательном порядке заполняют все организации и ИП. Если направляется корректировка, то следует в соответствующем поле указать ее номер (002, 003) |

| Раздел 1 | Сумма налога, которую по подсчетам налогоплательщика ему следует перечислить в государственную казну. | Укажите верные коды по ОКТМО и КБК. Перед заполнением этого раздела рекомендуется внести цифры в другие разделы, так как он носит итоговый характер. |

| Раздел 2 | Сумма налога, рассчитанная к перечислению в госбюджет по данным налогового агента. | Эту часть предоставляют налоговые агенты для каждой организации, для которой они исполняют подобные функции. |

| Раздел 3 | Расчет налоговых отчислений по операциям, облагаемых по ставкам из пп. 1-4 статьи 164 НК РФ. | Оформлять данные разделы, а также приложения, следует, если организация проводила операции, указанные в них. Если подобных в отчетный период не было, то эти листы следует просто исключить из документа. |

| Разделы 4-6 | Расчета налога по продаже товаров или реализации услуг или работ, к которым установлена нулевая ставка, что уже подтверждено документами или еще нет. | |

| Раздел 7 | Сведения о проведении операций, которые освобождены от данного вида налогообложения. | |

| Раздел 8-9 | Тут прописываются данные из книг покупок и продаж по проведению операций за отчетный квартал. | Вносить данные необходимо из соответствующих журналов. Этот раздел предназначен для заполнения посредников, в том числе тех, кто не является плательщиком НДС. |

| Раздел 10 | Перенести информацию из журнала учета выставленных счетов-фактур | |

| Раздел 11 | Отобразить информацию из журнала учета полученных счетов-фактур | |

| Раздел 12 | Включить данные из счетов-фактур, выставленных лицами из перечня п. 5 статьи 173 НК РФ. | Заполняют те неплательщики НДС, которые при оформлении счетов-фактур выделяют налог в отдельную строку. |

В нулевой декларации по НДС заполняют только титул и первый раздел.

Особенности заполнения декларации

Декларация по НДС состоит из титульного листа и 12 разделов, однако представителям МСП чаще всего нужно заполнить лишь некоторые их них:

- титульный лист и 1 раздел являются обязательными для всех;

- 2 раздел заполняют только налоговые агенты;

- 3 раздел предназначен для расчета налоговой базы и НДС по ненулевым ставкам;

- разделы 4-6 заполняют только экспортеры;

- 7 раздел предназначен для тех, кто в предыдущем квартале осуществлял операции, не облагаемые НДС;

- 8 раздел – это сведения о полученных счетах-фактурах, а 9 раздел, соответственно, о выставленных;

- 10 и 11 раздел предназначены для посредников – здесь указывают сведения о выставленных и полученных счетах-фактурах соответственно;

- последний, 12 раздел, заполняется компаниями, если они освобождены от НДС или совершают необлагаемые операции. Например, ИП и юрлица на УСН или ПСН, выставляющие счета-фактуры с НДС.

Санкции к нарушителям

За нарушение порядка представления декларации по НДС, в том числе при несоблюдении электронной формы, организация или ИП привлекают к налоговой ответственности:

- За непредставление декларации в установленный срок ответственность предусмотрена статьей 119 НК РФ. Ее нормами вводится штраф в размере 5% от суммы налога, не уплаченной в установленный законодательством срок, которая была указана к уплате в данной декларации. Штраф взимается за каждый полный или неполный месяц со дня, на которой пришелся законодательно установленный срок сдачи декларации. Максимальный размер штрафа в этом случае не более 30% указанной суммы, а минимальный не меньше 1 000 рублей.

- За нарушение правила о представлении декларации по НДС в электронной форме применяются санкции статьи 119 НК РФ, поскольку такой отчет признается несданным.

Кроме того, за нарушение установленных сроков представления отчетности по НДС, к административной ответственности по статье 15.5 КоАП РФ могут привлечь должностных лиц организации. В этом случае им вынесут предупреждение или назначат штраф в размере от 300 до 500 рублей. За задержку с подачей декларации по НДС (в том числе в случае направления ее в бумажном виде) более чем на 10 рабочих дней, налоговики вправе приостановить операции по счетам налогоплательщика в банке и переводы электронных денежных средств. Такая возможность предусмотрена статьей 76 НК РФ. Следовательно, сдавать отчет на бумаге, нарушая требование законодательства, совсем не выгодно. Рекомендуем внимательно изучить, как сдавать НДС в электронном виде через интернет.

НДС. Ежемесячно или ежеквартально

Просим описать процедуру сдачи отчетности по НДС и сроки уплаты НДС, если в течение квартала имеются месяцы, когда сумма выручки без учета налога превышает и не превышает 1 млн. рублей.

В соответствии с п. 1 ст. 163 НК РФ

по общему правилу налоговым периодом по НДС признается календарный месяц.

При этом для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими два миллиона рублей

, налоговый период устанавливается как квартал (

п. 2 ст. 163 НК РФ

).

Обратите внимание!

С 1 января 2006 года

предельный размер суммы выручки от реализации, который позволяет уплачивать НДС ежеквартально, увеличен в 2 раза (с 1 до 2 млн. рублей).

В 2005 году указанный предельный размер выручки был равен 1 млн. рублей.

П. 6 ст. 174 НК РФ

установлено, что налогоплательщики с

ежемесячными

в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими два миллиона рублей, вправе уплачивать налог исходя из фактической реализации (передачи) товаров (выполнении работ, оказании услуг)

за истекший квартал

не позднее 20-го числа месяца, следующего за истекшим кварталом.

То есть, например

, за I квартал (январь, февраль, март) налогоплательщики, которые платят НДС ежеквартально, должны уплатить НДС не позднее 20 апреля.

Налогоплательщики, чья выручка превышает 2 млн. рублей

в месяц (без учета НДС), платят НДС ежемесячно, не позднее 20 числа месяца, следующего за истекшим налоговым периодом (

п. 1 ст. 174 НК РФ

).

Например

, НДС за январь такие налогоплательщики должны уплатить не позднее 20 февраля.

От того, ежемесячно или ежеквартально уплачивается НДС, зависят и сроки представления налоговых деклараций по НДС.

Налогоплательщики, уплачивающие налог ежеквартально

, представляют налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом (например, за I квартал – не позднее 20 апреля).

Налогоплательщики, уплачивающие налог ежемесячно

, представляют налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим месяцем (например, за январь – не позднее 20 февраля).

Так как уплачивать НДС ежеквартально вправе только те налогоплательщики, у которых за каждый месяц

в течение квартала сумма выручки от реализации товаров (работ, услуг) не превышает 2 млн. рублей, то если у Вас сумма выручки в каком-либо месяце превысит 2 млн. рублей, Вы утратите право на ежеквартальную уплату НДС и ежеквартальное представление декларации по НДС.

То есть представлять декларацию и уплачивать налог Вы будете в общем порядке (ежемесячно).

Как разъяснило МНС РФ в письме от 28.03.2002 г. № 14-1-04/627-М233, представлять декларацию в этом случае налогоплательщики обязаны ежемесячно, начиная с месяца, в котором произошло вышеуказанное превышение суммы выручки

.

Например

, в I квартале сумма выручки от реализации без учета НДС в одном из месяцев (

в феврале

) превысила 2 млн. рублей.

Представить налоговую декларацию за январь

необходимо в срок не позднее 20-го числа месяца, следующего за истекшим месяцем (

февралем

), в котором имело место превышение суммы выручки, то есть

не позднее 20-го марта

.

В тот же срок нужно уплатить НДС и подать налоговую декларацию за февраль

.

Отметим, что по мнению налоговых органов в данной ситуации за несвоевременную уплату НДС за январь налогоплательщик должен уплатить пени.

Согласно п. 1 ст. 75 НК РФ

пеней признается

денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

В соответствии с п. 1 ст. 174 НК РФ

уплата НДС производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Поэтому налоговики считают, что если сумма выручки превысила 2 млн. рублей, например, в феврале

, то пени за несвоевременную уплату налога на добавленную стоимость

за январь

начисляются

с 21 февраля

.

Позиция налоговиков не бесспорна.

Ведь до момента превышения предельного размера выручки налогоплательщик обязан был уплатить НДС не позднее 20-го числа месяца, следующего за истекшим кварталом

.

То есть до момента превышения предельного размера выручки у налогоплательщика не было обязанности по уплате НДС за каждый месяц.

С другой стороны, право уплачивать НДС ежеквартально

возникает у налогоплательщика только в том случае, если

в каждом месяце квартала

сумма выручки от реализации (без учета НДС) не превысит 2 млн. рублей.

В противном случае права на ежеквартальную уплату НДС у налогоплательщика не возникает

.

То есть в этом квартале он должен уплачивать НДС ежемесячно

.

Так как однозначной арбитражной практики по данному вопросу нет, то невозможно предсказать, какую сторону примет суд в случае судебного разбирательства.

Отметим, что в случае если предельный размер выручки (2 млн. рублей) будет превышен в 3-м месяце квартала (например, в марте), то в налоговые органы необходимо представить не одну налоговую декларацию (за квартал), а три налоговые декларации

(за каждый месяц).

Ведь в этом случае налогоплательщик не вправе уплачивать налог и представлять налоговую декларацию ежеквартально.