Уникальный идентификатор платежа — что это? Для чего он нужен? Это наиболее частые вопросы, которые задают предприниматели при уплате налогов в банке, когда банковский служащий требует указать данный реквизит. Это вызывает недоумение. Где его узнать, как получить и можно ли без него обойтись? Так, инструмент, созданный для упрощения процедуры, привел к тому, что возникли новые вопросы, которые необходимо разъяснить.

Что представляет собой уникальный идентификатор?

Уникальный идентификатор платежа – это 20-значный код, который необходимо указывать при погашении задолженности по налогам в государственной информационной системе (ГИС). Это дает возможность беспрепятственно и быстро заплатить налоги из личного кабинета на сайте налоговой службы. Такой подход значительно упрощает и ускоряет процедуру проведения операции. Оплата происходит быстро, а значит, своевременно, что позволяет избежать задержек, а значит, штрафных санкций и пеней.

Использование уникального идентификатора дает возможность предпринимателям, юридическим и физическим лицам платить налоги удобным для себя способом. Но получение и заполнение формы налоговой документации в этом случае имеет свои особенности, которые приходится учитывать. Проблема заключается еще и в том, что сам государственный информационный сервис имеет сложную запутанную структуру, в которой не всегда может разобраться даже опытный пользователь.

Идентификатор для онлайн-сервиса

В этом случае ИД также требуются для распознавания конкретного человека. Он позволяет не просто получить доступ к чтению и передаче информации в определенной системе, но и указать параметры и допустимые привилегии для данного пользователя. Кроме этого каждый блок данных онлайн-сервиса имеет собственный идентификатор, который позволяет облегчить поиск необходимой информации среди большого объема данных в определенной ситуации. Используется подобный определитель в большинстве популярных социальных сетей.

Для чего он нужен?

Он нужен для того, чтобы в ФНС знали, когда и от какого лица поступили деньги на счет. В ГИС зарегистрированы миллионы пользователей, определить, от кого и на какие цели переводятся деньги, сложно. Именно поэтому приказом МинФина №107н от 12.11.13 года были изменены правила, в соответствии с которыми появился отдельный для налогов уникальный идентификатор платежей начисления.

Для налоговой службы он нужен для того, чтобы более эффективно проводить фискальную политику и выявлять злостных неплательщиков. Юридическим и физическим лицам нужен в качестве наиболее удобного и быстрого способа оплатить налоги. В результате правительство может контролировать действия налоговиков и пресекать случаи, когда их действия превышают переданные им полномочия, что нередко случалось ранее. Бизнесмены менее зависят от воли отдельного налогового инспектора и страдают от незаконных поборов. Сократилось количество проводимых проверок.

Где взять юрлицам и физлицам

Как правило, ИП и организации указывают в поле № 22 «0», так как эти субъекты самостоятельно рассчитывают выплаты. Данные суммы не нуждаются в дополнительной идентификации, поэтому в качестве отличительного кода выступают указанные в платежном поручении: КБК, ИНН, КПП.

Физическим лицам в этом плане намного проще. Каждый раз, когда физлицо перечисляет государству налоги, выплаты, сборы, идентификатором автоматически становится индекс извещения квитанции.

Взять идентификатор можно двумя способами:

- На официальном сайте государственной службы, которая администрирует платеж

- Уточнить в кредитной организации (банк), которая проводит платеж

К последнему пункту нужно добавить, что не каждый банк предоставит УИН. Это произойдет только при условии, между лицом и банком подписано соглашение.

Кто его должен указывать?

Указывать уникальный идентификатор платежей могут как простые граждане, предприниматели (физические лица), так и юридические лица. Делать это можно при уплате налогов непосредственно в кабинете информационной системы или через банк. При переводе следует учитывать, что платеж через Сбербанк имеет свои особенности. Они имеют свою особую форму, при заполнении которой уникальный идентификатор не надо указывать. УИН указывается при оплате налогов, госпошлин через сервис «Госуслуги» или отделение банка.

Если физическое или юридическое лицо заполняет платежные документы на уплату налогов и сборов, срок уплаты которых еще не истек, то оно может не вписывать уникальный идентификатор, а в сроке ввода реквизита вставить нуль. Хотя законом такой способ заполнения строки допускается, при оплате через банк служащий может потребовать заполнения строки 20-значным номером платежа и вправе отказаться принять платеж. Поэтому важно знать, в каких случаях его надо указывать, а в каких это не обязательно.

УИП указан не верно. Что делать?

В обязанности банка не входит процедура по проверке корректности УИП. Получив платежное поручение на перевод средств с неправильно указанным номером, кредитная организация в любом случае осуществит операцию. Однако есть исключения.

- Банк аннулирует платежное поручение с не верно указанным УИП, если счета получателя средств и отправителя открыты в данном кредитном учреждении.

- Счет, на который перечисляются денежные средства по платежному поручению, где некорректно заполнено поле УИП, предназначен для идентификации платежа.

- Строка «Код» платежного поручения вообще не заполнена. То есть, в данном окне не то, что указан неправильный УИП, а оно пустое.

Некорректное указание УИП может обернуться для плательщика плачевными последствиями. Все дело в том, что данный номер служит неким идентификатором назначения перечисляемых средств. А если код отражен не верно, то возникнут сложности с зачислением платежа. Они могут быть направлены не по назначению или «зависнуть» на счету получателя.

Например, если плательщик вносит задолженность по налогам и сборам, то налоговая или фонд не сможет идентифицировать настоящее назначение средств. То есть получатель может предположить, что плательщик исполняет текущие обязательства перед ФНС или фондами и не зачтет недоимку.

Соответственно, долг плательщика останется не погашенным. На него будут продолжаться начисляться пени, из-за чего размер задолженности может увеличиться в разы.

Если плательщик во время заметил то, что УИП в платежном поручении указан неверно, то он может обратиться к получателю платежа, с просьбой найти средства и зачесть их по назначению. Если же ошибка осталась незамеченной, то о некорректном указании УИП при совершении операции плательщик узнает, лишь из нового требования получателя.

Важно! Сумма недоимки, увеличивая в связи с неправильным отражением УИП, не подлежит перерасчету, так как ответственность за верное указание УИП лежит на плательщике.

Надо отметить, что случаев неверного указания УИП немного. Все дело в том, что номер присваивает получатель платежа, а платежное поручение формируется на основании выставленного требования в автоматическом режиме.

В каких случаях его необходимо указывать?

Следует заметить, что идентификатор не всегда нужно указывать, а только в определенных случаях, которые описаны в правилах и положениях Банка России (в частности, положение №383-П). УИН – уникальный идентификатор платежа обязательно указывается в двух случаях:

- Если он был указан получателем денежных средств и предоставлен физическому или юридическому лицу, обязанному их уплатить в соответствии с условиями договора. В таком случае идентификатор присваивается автоматически.

- При перечислении средств в налоговые органы. Предприниматель или физическое лицо заполняет специальные поля (строки) платежки в бумажном или электронном виде. В этом случае заполнение вызывает некоторые трудности. Ведь предприниматель не всегда знает своего номера уникального идентификатора платежа, где взять его.

Во втором случае большинство налогоплательщиков испытывают трудности, так как не знают, где можно взять и где указать в документе. А неправильно указанные данные приводят к задержке платежа, пеням и штрафам.

Идентификатор плательщика — что это такое?

Различают ИП для юридических, физических лиц и иностранных организаций (ИО). При этом индивидуальные предприниматели считаются физическими лицами.

Для юридического лица ИП — это идентификационный номер плательщика (или налогоплательщика), то есть ИНН. ИНН обычно указывают вместе с кодом причины постановки на учет лица в налоговых органах, т. е КПП.

Для ИО — это КИО, то есть код иностранной организации, плюс КПП.

Идентификатор плательщика физического лица

Для физических лиц в качестве идентификаторов могут быть использованы:

- страховой номер лица, застрахованного в Пенсионном фонде РФ (СНИЛС);

- серия и номер паспорта или водительского удостоверения;

- серия и номер техпаспорта на транспортное ср-во, полученного при его регистрации;

- иные сведения, разрешенные для применения в кач-ве идентификаторов личности, согласно законодательству (например, военный билет, паспорт моряка и др.).

Код идентификатора физлица — это двузначное число. Разрешенные коды идентификаторов физических лиц:

Где и как можно получить идентификатор?

Про уникальный идентификатор платежей как узнать информацию, а также о том, был ли принят платеж? Проверить это можно как в личном кабинете ГИС после регистрации в системе, так и при получении платежного поручения в случае просрочки по платежам. Но это крайний случай. Предпринимателю будет известен номер из документов, указывающих на наличие задолженности или штрафа перед налоговыми органами.

Если просроченных платежей не было, а УИН указать надо, то достаточно отправить запрос в налоговую службу, чтобы получить номер.

Идентификатор в Office 365

Microsoft Office 365 – продукт, объединяющий в себе набор веб-сервисов. Помимо программ из линейки Office 2016 (Word, Excel, PowerPoint) включает в себя доступ к электронной почте Exchange, возможность для входа на портал Sharepoint, который позволяет конструировать страницы, а также коммуникатор Lync, предоставляющий возможность проводить видеоконференции.

Spybot — Search & Destroy: удаление вредоносных программ с компьютера

ID в Office 365 представляет собой адрес электронной почты. Важно отметить, что адрес отличается от учётной записи в Microsoft, то есть происходит разделение учётных записей на рабочую (которая используется в Office 365) и личную. При первом посещении выдаётся временный пароль, который необходимо сменить. Таким образом совокупность логина и пароля является уникальным признаком при идентификации в системе.

Как правильно заполнить?

При уплате налогоплательщиками платежей в бюджетную систему РФ заполняют платежное поручение. В нем помимо уникального идентификатора предприниматель должен указать:

- ИНН;

- КПП;

- БИК того учреждения, через который будет осуществлен платеж;

- наименование банка, его юридический адрес;

- расчетный счет, с которого будет производиться перевод;

- вид оплаты (код);

- дата проведения операции.

Номер вводят в строку уникального идентификатора платежа — 22 (код поля). Не заполняют только в том случае, если платеж происходит своевременно. В таком случае в этой строке проставляют «0» (ноль).

Неверно указали УИН?

УИН позволяет системе ГИС ГМП (Государственная Информационная Система о Государственных и Муниципальных Платежах) автоматически учитывать платежи. Если в нем допущена ошибка, то платеж правильно не идентифицируется, и, соответственно, за организацией останется обязанность по уплате штрафа, а также возможно начисление пени.

Для устранения этой ошибки потребуется:

- Связаться с фискальным органом для уточнения платежа.

- Возможно повторно провести платежное поручения для устранения задолженности и начисления пенни.

Таким образом, действия с индексом УИН довольно просты. Если вы совершаете оплату любых налоговых отчислений в результате самостоятельного расчета их сумм, то вам просто неоткуда взять этот код.

Поэтому поставьте ноль в поле «22», не оставляйте его пустым, иначе банк откажет в совершении операции. Если оплата происходит по требованию фискальных органов, то они и обязаны предоставить вам УИН.

Что делать, если документ уже содержит УИН?

Иногда, особенно при осуществлении платежей через специализированные информационные системы, при заполнении поручения в электронном виде в строке (ее код 22) уникальный идентификатор платежа появляется сам. Как к этому отнестись? Считать ли это ошибкой, если денежные средства вносятся своевременно? На самом деле никакой ошибки нет. Можно оплатить как с указанием номера идентификатора, так и проставив в строке «0». Просто идентификатор требуют указать при просрочке платежа, то есть по требованию налоговой.

Хотя и можно платить без разграничений, однако такой подход нежелателен. Предприятие должно разграничивать обычные налоговые платежи и те, что были оплачены по требованию налоговиков. Это поможет избежать путаницы в отчетности.

Но даже если не удалось узнать и указать в поручении идентификатор, это не дает право банкам отказываться принимать его. Банк обязан принять и перевести средства, даже если не указан УИП (уникальный идентификатор платежа). Правило это прописано в официальных документах налоговой службы. В нем вполне ясно указано, что физическому или юридическому лицу достаточно указать свой ИНН, а в строке (код 22) уникального идентификатора платежа вписать «0». В таком случае банк не имеет права отказаться от перевода платежа. Но предприниматель должен учитывать, что в случае ошибки или задержки банк ответственности не несет.

Что такое УИН: правила присвоения и указания

УИН (УИП) расшифровывается как уникальный идентификатор начислений (платежей). Говоря проще — это код, который содержит всю необходимую информацию о платеже, направляемом в государственный бюджет, и правильности его поступления.

Когда необходимо указывать УИН

Решение о необходимости указания данного реквизита в ряде случаев принято согласно приказу Минфина РФ N 107н от 12 ноября 2013 г. Так, следующие платежные поручения по перечислениям в госбюджет должны обязательно содержать УИН и идентификатор плательщика:

- присланные из налоговых органов, с требованием уплаты недоимок, штрафных начислений, пени;

- штрафные квитанции за административные нарушения;

- перечисления в бюджет (например, плата за садик или обучение);

- перечисления по договору, когда получатель денег заранее присваивает УИН к платежному поручению и уведомляет об этом контрагента (используется при взаимных коммерческих расчетах юридических лиц).

Форма квитанции, в которой нужно обязательно указать УИН — 504 510.

Какой идентификатор указывают в НДФЛ и при налоговых сборах

В декларации о доходах указывают не УИН, а идентификатор плательщика (ИП):

- для юридического лица — ИНН;

- физического — СНИЛС или другой, в том числе альтернативный, идентификатор физлица;

- для иностранной организации (ИО) — код ИО (КИО).

В строке № 22 «уникальный идентификатор начислений (платежа)» необходимо проставить «0».

Внимание! Нет необходимости формировать УИН при уплате земельного, имущественного, транспортного налога. В этих случаях в платежных документах формы N ПД, присланных из НС, в качестве УИН нужно указать индекс налогового документа.

Платежное поручение можно оформить непосредственно на сайте Федеральной налоговой службы, воспользовавшись электронным сервисом. При этом УИН будет присвоен автоматически.

Разъяснение по этим вопросам дала федеральная налоговая служба, которая конкретизировала случаи, когда не нужно указание УИН.

Надо ли указывать УИН в других платежах

Во всех остальных платежных поручениях, направляемых не в государственный, муниципальный или городской бюджет, указывать уникальный платежный идентификатор не нужно. В поле «код» необходимо поставить ноль.

Если банк неправомерно требует указать УИН в платежной ведомости, работникам необходимо напомнить о письме ФНС РФ N ЗН-4−1/[email protected] от 8 апреля 2016.

Как присваивается УИН

Согласно приказу ФС ФБН № 48 от 28.02.2014 г. необходимо присваивать не только УИП, но и ИП:

- при платах за государственные или муниципальные услуги, и иных платах в госбюджет;

- наложении санкций с налоговой и штрафов, согласно КоАп (в этом случае УИН обычно указывают в самом платежном документе;

- составлении протоколов об административных нарушениях (АП), направляемых мировому судье.

Правила присвоения идентификатора содержатся в приложении 1 приказа ФС ФБН.

Код УИН (УИП) содержит 20 цифр, идентификатор плательщика ИП — 25.

Состав кода УИН по разрядам

- Первые три разряда содержат код главного админа по государственному бюджетному доходу (государственного органа, местной администрации, ОМСУ — ст. 6 Бюджетного кодекса РФ).

- Разряды 4 — 6: последние три цифры кода РПБС (реестр получателя бюджетных ср-в). (Реестр создан на основании приказа Минфина № 163н от 23.12.2014 г.).

- Разряды 7 — 9: индекс структурной единицы (если организация не имеет структурных подразделений, ставятся нули).

- Разряд 10-й — код дела: 1 — если принято решение о наказании за АП в виде штрафа по КоАп; 2 — если дело передано мировому судье.

- Разряды 11 — 14: год и месяц регистрации АП.

- Разряды 15 — 19: порядковый номер регистрации АП.

- Разряд 20 — контрольный ключ.

Примечание: При отсутствии административных дел о правонарушениях в полях идентификатора, предназначенных под 10 — 19 разряды проставляются нули.

Отсюда ясно, что в простой квитанции за садик в десяти предпоследних полях кода будет стоять «0».

Где взять код главного администратора доходов

Код главного админа госдоходов берется из перечня, установленного федеральным законом № 359 — ФЗ от 22 ноября 2016 г.

Перечень кодов можно увидеть .

Как рассчитать контрольный ключ в коде УИН

Контрольный ключ представляет из себя цифру от 0 до 9 и должен занимать один разряд (одно поле).

- Чтобы рассчитать ключ необходимо каждому разряду присвоить вес от единицы до десяти (от старшего разряда, то есть самого первого поля, до младшего). После 10 разряда, снова начинают присваивать вес, начиная с единицы.

- Каждую цифру УИН умножают на присвоенный вес и складывают сумму всех произведений.

- Полученную сумму делят на 11. Остаток деления — это и будет контрольный ключ.

- Если при расчете получают двузначное число, повторяют присвоение веса, но не от 1 до 10, а уже 3 до 5 включительно. Повторяют расчет. Если и на этот раз получится число больше 9, то в 20-м разряде там, где должен быть контрольный ключ, ставят 0.

Что означает код: расшифровки идентификатора

Идентификатор расшифровывается следующим образом:

- Числа с 1 по 3 обозначают код налогового подразделения, в который поступят средства.

- Цифра 4 обозначает вид платежа. На этом месте всегда стоит нуль.

- Числа с 5 по 19. Обозначают код документа в системе налогообложения. Каждому плательщику присваивается свой особенный код, основанный на прежней версии индекса документа.

- Цифра 20. По ее номеру определяется, каким государственным органом власти осуществляется проверка платежа. Рассчитывается с учетом остальных 19 цифр кода.

Уникальный идентификатор платежа идентичен индексу документа только в случае, если индекс состоит из 20 цифр.

Указание идентификаторов УИН и ИП в расчетно-платежных документах

С 1 января 2014 г. вступили в действие новые Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н (далее соответственно — Правила, Приказ № 107н)

В соответствии с Приказом № 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги должны указываться, в том числе, следующие идентификаторы:

— в реквизите 108 платежного поручения — идентификатор сведений о физическом лице (далее — ИП);

— в реквизите 22 «Код» платежного поручения — уникальный идентификатор начислений (далее — УИН).

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги могут указываться следующие идентификаторы:

— в реквизите 108 платежного поручения может указываться ИП;

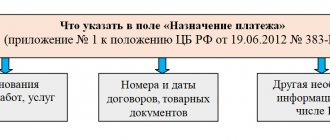

— в реквизите 24 «Назначение платежа» платежного поручения может указываться УИН.

Письмом Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 доведены разъяснения по указанию УИН и ИП в расчетно-платежных документах, используемых при обслуживании в органах Федерального казначейства, таких как Заявка на кассовый расход (ф. 0531801), Заявка на кассовый расход (сокращенная) (ф. 0531851).

Согласно указанному письму с 31 марта 2014 г. Заявка на кассовый расход (ф.0531801) заполняется следующим образом.

Идентификатор УИН указывается в разделе 2 «Реквизиты документа-основания», при этом:

в графе 1 «Вид» указывается текст «УИН»;

в графе 2 «Номер» указывается значение УИН;

графа 3 не заполняется;

в графе 4 «Предмет» указывается значение «-«.

Идентификатор ИП указывается в графе 6 «Номер документа-основания» раздела 4 «Реквизиты налоговых платежей» при условии указания в графе 1 «Статус налогоплательщика» данного раздела значения «19».

Заявка на кассовый расход (сокращенная) (ф. 0531851) заполняется следующим образом.

Идентификатор УИН указывается в разделе 1 «Реквизиты документа», при этом:

в поле «наименование документа-основания» указывается текст «УИН»;

в поле «Номер» указывается значение УИН.

Идентификатор ИП указывается в графе 5 «Номер документа-основания» раздела 3 «Реквизиты налоговых платежей» при условии указания в поле «Код статуса налогоплательщика» данного раздела значения «19».

При указании идентификатора ИП знаки «№» и «-» исключаются (не указываются).

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платежных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль («0»).

Что будет, если его не указать?

По номеру УИН производится учет налогов и прочих платежей в бюджет автоматически. Информация о платежах в бюджет передается в единую базу данных. Если указать неверный код или не указать его, то система не распознает платеж, и деньги не будут переведены. Это чревато такими неприятностями, как:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжат начислять пени;

- потребуется уточнять платеж и выяснять его судьбу;

- деньги поступят в бюджет или фондам с опозданием.

Если у бизнесмена нет или он не знает уникальный идентификатор платежа, где взять, он может воспользоваться службой поддержки в ГИС в любое время, а не дожидаться, когда налоговые органы примут меры. Если предприниматель не имеет доступа в интернет и к электронной системе «Госуслуги», он может послать обычное письмо в ближайшее отделение налоговой службы или явиться лично для получения идентификатора.

Указание УИН и ИП в Заявке на кассовый расход (ф.0531801)

Для оформления Заявки на кассовый расход (ф.0531801) на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные в документе «Заявка на кассовый расход» применяются операции:

- Перечисления в доходы бюджетов (302 10, 20, 30, 70, 90);

- Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13);

- НДС в части операций налогового агента (303 04);

- Налоги и сборы, уплачиваемые за счет прибыли (дохода) (303 03-05);

- Перечисление в бюджет средств в возмещение ущерба, недостачи, дебиторской задолженности прошлых лет и др.

При выборе указанных операций доступна закладка «Документ-основание», на которой указываются реквизиты для заполнения раздела 2 «Реквизиты документа-основания» Заявки на кассовый расход (ф.0531801).

Согласно письму Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 в графе «Вид документа» указывается текст «УИН» выбором из справочника «Виды первичных документов», предварительно в справочник следует внести соответствующую позицию.

В графе «Номер» следует ввести 20-значный номер УИН, графа «Дата» не заполняется, в графе «Предмет документа-основания» следует ввести прочерк.

Идентификатор плательщика указывается на закладке «Налоговый платеж» документа «Заявка на кассовый расход».

При указании кода 19 в строке «Статус налогоплательщика (101)» следует ввести код ИП в строке «Номер документа-основания (108)«, в левом или правом поле.

Данная информация будет отражаться в соответствующих разделах печатной формы «Заявка на кассовый расход» и в файле выгрузки.

Какие документы нужны для получения идентификатора?

Все зависит от того, в какой форме будет составлен документ и как оплачиваться. Если это бумажный документ, то необходимо отправить письменный запрос в налоговый орган. В письме указать паспортные данные, ИНН и номер СНИЛС. Уникальный идентификатор платежа пришлют в ответном письме. Если за получением этого реквизита юридическое или физическое лицо явилось лично в отделение, то эти документы должны находиться при нем. Они необходимы для заполнения форм.

Для получения реквизита в электронном виде сначала следует зарегистрироваться в единой информационной системе на сайте «Госуслуги», указав те же данные, что и при письменном запросе. После этого придет письмо по адресу места проживания с ключом доступа. И только после этого можно сделать запрос на получение уникального идентификатора. Обычно эта услуга оказывается в течение нескольких часов после заявки. Документов предоставлять не требуется.

Как видно, ничего сложного при использовании идентификатора нет. Узнать его не составит труда. Для этого не надо собирать кучу документов или справок. Зато налоги можно платить в удобной форме и в любое время. Если раньше юридическим и физическим лицам приходилось тратить время и средства, чтобы внести налоговые платежи, то с его помощью их можно оплачивать, не выходя из дома или офиса, без отрыва от работы.