Какие НПА регулируют указание вида платежа в платежном поручении

Отправка в банк платежного поручения — юридическое действие, регулируемое отдельными источниками права. Прежде чем осуществлять его на систематической основе, предпринимателю или бухгалтеру полезно будет знать, какими НПА устанавливаются правила оформления. Не считая большого количества ведомственных актов, а также различных подзаконных НПА, основными документами, регулирующими заполнение платежек и правила указания вида платежа, являются:

- положение ЦБ РФ от 19.06.2012 № 383-П;

- приказ Минфина от 12.11.2013 №107н.

Первый источник устанавливает нормы, в соответствии с которыми российские кредитно-финансовые организации должны осуществлять перевод денежных средств, в том числе и при задействовании платежных поручений. Второй НПА регулирует правила осуществления перевода денежных средств.

Для чего необходимо указывать вид платежа

Так в чем же заключается предназначение такого реквизита, как «Вид платежа», в платежках? Данный реквизит обозначает то, каким образом кредитно-финансовая организация должна осуществить транзакцию.

Выделяют традиционные способы проведения платежей — по почте, телеграфом, а также инновационные, прежде всего предполагающие задействование инфраструктуры системы банковских электронных срочных платежей (БЭСП). Во втором случае платежи всегда классифицируются как срочные (п. 1.3 гл. 1 указания ЦБ РФ от 25.04.2007 № 1822-У).

В п. 3.12 гл. 3 положения № 384-П указано, что срочный перевод может осуществляться, во-первых, при задействовании электронных каналов и при составлении электронных платежных поручений, а во-вторых — в соответствующем документе реквизит «Вид платежа» должен быть зафиксирован в значении «срочно».

В свою очередь, если банк реализует несрочный перевод, в частности, при задействовании телеграфа, почтовых отправлений, то в распоряжениях в реквизите «Вид платежа» ничего не должно указываться (п. 3.14 гл. 3 положения № 384-П). При этом документ при несрочной транзакции может составляться как в бумажном, так и в электронном виде.

Рассматриваемый реквизит имеет значение также и при осуществлении процедуры контроля достаточности финансовых средств, предусмотренного указаниями ЦБ РФ № 1822-У и регулируемого положением № 384-П. Так, в соответствии с п. 4.5.1 гл. 4 положения № 384-П, данная процедура в режиме поступления осуществляется по каждому документу, для которого в электронном сообщении зафиксированы признак проведения соответствующего контроля либо значение «срочно» в рассматриваемом реквизите.

В соответствии с п. 4.5.2 гл. 4 положения № 384-П такие контрольные мероприятия проводятся в дискретном режиме в отдельные периоды в течение дня по всем распоряжениям, для которых в электронных сообщениях зафиксирован признак проведения соответствующего контроля либо, как и в первом случае, установлено значение «срочно» в реквизите «Вид платежа».

Важно не путать рассматриваемый реквизит с тем, который соответствует номеру 18 в структуре платежного поручения — «Вид операции» — и может быть представлен в значениях:

- 01 — для платежных поручений;

- 06 — для инкассовых поручений;

- 02 — для платежных требований.

Реквизит «Вид операции» должен соответствовать ПБУ Банка России либо правилам бухучета в конкретных банках, осуществляющих деятельность в Российской Федерации.

О том, какова форма платежного поручения и его основные реквизиты, читайте в статье «Основные поля платежного поручения в 2020-2021 годах (образец)».

Бланк платежного поручения — образец бланка и описание полей

Здесь Вы найдете бланк платежного поручения (образец) и подробное описание полей для безошибочного заполнения, от которого зависит зачисление денежных средств.

Образец бланка платежного поручения и описание по заполнению полей

Бланк платежного поручения (образец) и подробное описание полей для безошибочного заполнения

Расшифровка значения и описание по заполнению каждого из полей бланка платежного поручения

| Номер | Наименование | Значение |

| 1 | 2 | 3 |

| 1 | Платежное поручение | Наименование документа |

| 2 | 0401060 | Номер формы по ОКУД ОК 011-93, класс «Унифицированная система банковской документации» |

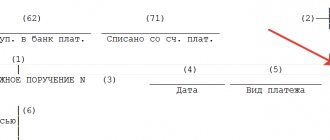

| 3 | № | Номер платежного поручения. Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от «000» |

| 4 | Дата | Дата составления платежного поручения. Указываются число, месяц, год — цифрами (в формате ДД.MM.ГГГГ) или число — цифрами, месяц — прописью, год — цифрами (полностью) |

| 5 | Вид платежа | В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно «почтой» или «телеграфом». В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется «электронно» согласно нормативным актам Банка России, регламентирующим электронные расчеты. В других случаях поле не заполняется |

| 6 | Сумма прописью | Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле «Сумма» указываются сумма платежа и знак равенства «=» |

| 7 | Сумма | Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-«. Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=», при этом в поле «Сумма прописью» указывается сумма платежа в целых рублях |

| 8 | Плательщик | Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет меж филиальных расчетов, проставленный в поле «Сч. №» плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Сч. №» плательщика и платеж клиента осуществляется через счет меж филиальных расчетов, при этом номер счета меж филиальных расчетов филиала не проставляется |

| 9 | Сч. № | Номер счета плательщика. Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации |

| 10 | Банк плательщика | Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка плательщика Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Плательщик», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк плательщика» |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ» |

| 12 | Сч. № | Номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России |

| 13 | Банк получателя | Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Получатель», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк получателя» |

| 14 | БИК | Банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ» |

| 15 | Сч. № | Номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета |

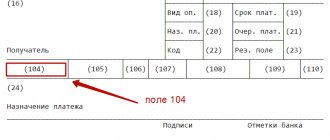

| 16 | Получатель | Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет меж филиальных расчетов, проставленный в поле «Сч. №» получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Сч. №» получателя и платеж клиента осуществляется через счет меж филиальных расчетов, при этом номер счета меж филиальных расчетов филиала не проставляется |

| 17 | Сч. № | Номер счета получателя. Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем являются кредитная организация, филиал кредитной организации |

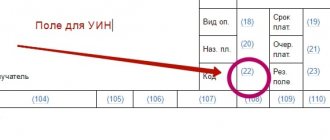

| 18 | Вид оп. | Вид операции. Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации |

| 19 | Срок плат. | Срок платежа. Не заполняется до указаний Банка России |

| 20 | Наз. пл. | Назначение платежа кодовое. Не заполняется до указаний Банка России |

| 21 | Очер. плат. | Очередность платежа. Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России, или поле не заполняется в случаях, предусмотренных нормативными актами Банка России |

| 22 | Код | Не заполняется до указаний Банка России |

| 23 | Рез. поле | Резервное поле. Заполняется в случаях, установленных нормативными актами Банка России |

| 24 | Назначение платежа | Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору |

| 43 | М.П. | Место для печати плательщика. Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу |

| 44 | Подписи | Подписи плательщика. Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам |

| 45 | Отметки банка | Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя |

| 62 | Поступ. в банк плат. | Поступило в банк плательщика. Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля «Дата» |

| 71 | Списано со сч. плат. | Списано со счета плательщика. Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля «Дата» |

| 60 | ИНН | ИНН плательщика. Указывается ИНН плательщика, если он присвоен |

| 61 | ИНН | ИНН получателя. Указывается ИНН получателя, если он присвоен |

| 101 — 110 | Указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации, в соответствии с п. 2.10 части I настоящего Положения |

Для справки:

Платежное поручение на уплату налогов. Как правильно оформить и избежать ошибок

Если Вы все таки ошиблись, денежные средства были переведены не туда, то провести сверку с налоговой инспекцией и внебюджетными фондами это первоочередная задача. Как правило, не поступление платежа в бюджет по налогам и взносам влечет санкции на расчетный счет разблокировка которого занимает значительное время и ресурсы.

В каких финансовых документах указывается вид платежа

Вид платежа — реквизит, который указывается, в соответствии с п. 1.10 гл. 1 положения № 383-П, в таких документах, как:

- платежное поручение;

- платежный ордер;

- инкассовое поручение;

- платежное требование.

Проверьте правильно ли вы заполнили платежное поручение, изучив рекомендации экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Данные источники могут формироваться как в бумажном, так и в электронном виде (п. 1.9 гл. 1 положения № 383-П). Документы из указанного перечня могут задействоваться как при расчетах с бюджетом, так и при частных денежных транзакциях.

Указание корректного вида платежа — критерий, исключительно важный для налогоплательщика, то есть субъекта, который на регулярной основе направляет в банк распоряжения на перечисление налогов, взносов, сборов, штрафов, пеней, пошлин в силу имеющихся обязательств перед бюджетом. Если налогоплательщик укажет реквизит, не соответствующий требованиям законодательства, платеж не будет принят государством.

Внимание: уникальный идентификатор платежа может подменить другие реквизиты поручения

Уникальный идентификатор платежа (УИП) служит для упрощения расчетов с бюджетом и между юрлицами. Номер позволяет определить документ, на основании которого производится платеж, отменяя необходимость указания его реквизитов в назначении платежа, а случае расчетов с бюджетом и ИНН плательщика.

В платежном поручении он появился с 31.03.2014. Согласно Положению № 383-П с этой даты в платежном поручении реквизит указывается в случаях:

- если УИП присвоен получателем средств. При этом в соответствии с договором получатель средств сообщает плательщику данный УИП;

- при уплате платежей в бюджетную систему Российской Федерации. При этом УИП указывается в соответствии с требованиями нормативных правовых актов, принятых Минфином РФ по согласованию с ЦБ РФ на основании ч. 1 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ;

- в соответствии с федеральными законами, нормативными правовыми актами РФ.

Таким образом, в платежном поручении на перечисление денежных средств контрагенту указывается УИП, если он присвоен этим контрагентом – получателем средств.

Согласно подпункту 1.21.1 Положения № 383-П, если получателем средств присвоен УИП и он должен быть указан в платежном поручении, банк получателя средств осуществляет контроль идентификатора платежа в случаях и порядке, установленных договором с получателем средств.

Поскольку данный реквизит может подменять собой, например, данные о периоде, за который совершен платеж, с ним следует обращаться особенно аккуратно. Так, в Постановлении Восьмого арбитражного апелляционного суда от 20.06.2019 № 08АП-5358/2019 поставщик электроэнергии при взыскании спорной задолженности ссылался на норму договора, согласно которой клиент обязан указывать УИП в расчетных документах, а в случае если идентификатор не совпадает с назначением платежа, период, за который произведен платеж, определяется продавцом самостоятельно. Пользуясь указанным положением, компания отнесла платежи покупателя за 2022 год на периоды ранее образовавшейся задолженности, с которой последний был не согласен. Судьи признали поведение продавца законным.

В другом схожем деле (Постановление Восьмого арбитражного апелляционного суда от 05.02.2019 № 08АП-15809/2018) договор не предусматривал указания УИП, однако в первичных документах он содержался. Покупатель использовал идентификатор, считая, что указывает точные сведения о назначении платежа, однако суд с этим не согласился.

Каковы основные требования к указанию вида платежа

В приложении 1 к положению № 383-П сказано о том, что соответствующий реквизит:

- указывается в значениях «срочно», «телеграфом», «почтой» или в иных значениях, установленных банком;

- не указывается в случаях, установленных банком;

- при формировании платежки в электронном виде приводится только в виде кода, который установлен банком.

Можно отметить, что в положении № 384-П зафиксирована еще одна норма, предопределяющая необходимость отражения в платежных поручениях вида платежа. А именно в случае использования банковских поручений, т. е. документов, применяемых при переводе денежных средств в пользу иностранных субъектов (п. 3.16 гл. 3 положения № 384-П). В этом случае реквизит «5» в платежке (а это и есть вид платежа) может быть указан в 2 вариантах:

- в значении «срочно» — при оформлении поручения в бумажном виде;

- в значении, соответствующем установленному коду, — при оформлении поручения в электронном виде.

Существуют правовые нормы, в соответствии с которыми вид платежа в ряде случаев не следует указывать в платежном получении вовсе, вне зависимости от того факта, установлены ли подобные нормы банком или нет.

Пример оформления платежного поручения см. в материале «Заполнене платежного поручения в 2022 году — образец».

Виды и коды валютных операций

В Приложении 2 Инструкции ЦБ РФ № 138-И содержится перечень операций резидентов и нерезидентов. Он применяется для оформления операций и связанных с ними документов. Код валютной операции в платежном поручении указывается на основании данных, определенных в Перечне.

Приведем некоторые коды в общем виде (код вида группы операций не рассматривается):

| Код вида операции | Наименование вида операций | |

| 01 | 010 | Продажа резидентом иностранной валюты за валюту РФ |

| 01 | 030 | Покупка резидентом иностранной валюты за валюту РФ |

| 11 | 100 | Расчеты резидента в виде предварительной оплаты нерезиденту товаров, ввозимых на территорию РФ, за исключением расчетов, указанных в группе 23 Перечня |

| 13 | 020 | Расчеты резидента в пользу нерезидента за товары, продаваемые на территории РФ, за исключением расчетов по кодам 23110, 23210, 23300 Перечня |

| 20 | 200 | Расчеты нерезидента за выполненные резидентом работы, оказанные услуги за исключением расчетов по коду 20400, и указанных в группах 22 и 58 Перечня |

ВАЖНО!

Вид валютной операции в платежном поручении указывается цифрами.

Отсутствие единой федеральной формы платежного поручения на перевод иностранной валюты привело к появлению в каждом банке некоторых различий в реквизитах и порядке заполнения этого документа.

Другой особенностью является то, что в настоящее время заполнение почти каждого банковского документа осуществляется через интерфейс приложения «банк-клиент», который тоже отличается от вида аналогичной программы в другом банке.

Имея ввиду эту специфику, пошагово рассмотрим порядок заполнения платежного поручения, используя для этого бланк из первого раздела нашей статьи.

Когда реквизит «Вид платежа» указывать не нужно

Федеральное казначейство в письме от 11.06.2013 № 42-7.4-05/5.3-350 устанавливает норму, в соответствии с которой с 01.07.2013 в распоряжениях, поступающих от клиентов ЦБ РФ (представленных как в бумажном, так и в электронном виде):

- реквизит «Вид платежа» фиксируется в значении «срочно», если денежные средства переводятся через систему срочных платежей — БЭСП;

- реквизит «Вид платежа» не фиксируется, если денежные средства переводятся через систему межрегиональных расчетов, электронных расчетов внутри региона, по телеграфу либо по почте, то есть не через БЭСП.

Федеральное казначейство также отмечает, что в том случае, если рассматриваемый реквизит не соответствует указанным критериям — не заполнен в значении «срочно» (при платежах через БЭСП) или зафиксирован, если того не требовалось, то органы казначейства возвращают платежные поручения без исполнения.

Отмеченная позиция Федерального казначейства нашла отражение в локальных нормативно-правовых актах российских банков. Они в свою очередь в большинстве случаев доводят отмеченные положения письма № 42-7.4-05/5.3-350 до сведения клиентов, самостоятельно формирующих платежные поручения в процессе пользования сервисами РКО.

Можно отметить, что нормы, которые содержатся в письме № 42-7.4-05/5.3-350, корреспондируют с указанными выше положениями п. 3.12 и п. 3.14 гл. 3 положения № 384-П.

Таким образом, на данный момент, исходя из положений регулирующего законодательства, в реквизите «Вид платежа» можно фиксировать только одно значение — «срочно» (при платежах через БЭСП) — либо не указывать в нем ничего.

Что такое система БЭСП

Поскольку проведение платежа через систему БЭСП — один из возможных критериев проставления в реквизите «5» тех или иных значений, полезно будет ознакомиться с ее основными характеристиками.

Главный источник права, регулирующий функционирование системы БЭСП, — положение ЦБ РФ от 25.04.2007 № 303-П. Оно содержит нормы, устанавливающие, что инфраструктура БЭСП функционирует в рамках платежной системы ЦБ РФ и задействуется для осуществления срочных платежей в рублях и проведения непрерывных расчетов в режиме реального времени.

Система БЭСП работает наряду с традиционными банковскими инфраструктурами — ВЭР (системой внутрирегиональных расчетов, осуществляемых в электронном виде), МЭР (системой межрегиональных расчетов, также осуществляемых в электронной форме).

Платежи через БЭСП осуществляются при задействовании расчетных документов, соответствующих как раз требованиям положений № 383-П и 384-П и содержащих реквизиты, необходимые для проведения корректных транзакций, включая, разумеется, реквизит «5» — «Вид платежа».

Участие банка в системе БЭСП может быть прямым либо ассоциированным. В первом случае к системе подключаются кредитные организации, клиенты КБ РФ, которые не соответствуют данному статусу, но имеют БИК. Ассоциированные участники БЭСП — кредитные организации, структурные подразделения ЦБ РФ, не имеющие БИК, а также клиенты, не имеющие статуса кредитной организации.

Основное преимущество системы БИК — оперативность. Финансовые транзакции при ее задействовании должны проводиться банком в течение дня. Можно отметить, что некоторые кредитные учреждения гарантируют их осуществление в пределах 1 часа. Платежи, проведенные через БЭСП, классифицируются как безотзывные — с того момента, когда средства списаны с банковского счета отправителя.

Платежи через БЭСП становятся все более популярными, особенно в бизнес-среде. И это вполне логично — предприятия стараются как можно быстрее осуществлять расчеты по договорам и получать выручку в оборот. Правда, проведение платежей через БЭСП для налогоплательщика, как правило, обходится дороже, чем при осуществлении несрочных транзакций — банковские тарифы на срочные переводы обычно выше.

Для чего предназначается код платежа

Информация о видах платежей предназначена для идентификации транзакции, ее разновидности и целевого назначения. Одно из обязательных условий, когда данный реквизит указывается обязательно, если денежные средства предназначены для иностранных получателей. Законодательством предусмотрены условия, при которых виды платежей не являются обязательным реквизитом в платежном поручении и в данной графе ничего не указывается. Это случаи:

- Оформление поручения электронного формата для срочного перевода БЭСП;

- Для ситуаций предусмотренных правилами оформления платежных документов.

При этом если реквизит оставить не указанным, то федеральная казначейская служба оставляет платежи не исполненными, донеся до внимания клиента отсутствие обязательной информации в платежке. Все обязательные требования к заполнению платежек и их реквизитов изложены в документе от 25.04.2007 № 303-П. В нем упоминается норма при которой дается понятие БЭСП и ее функционал. Система БЭСП предназначается для осуществления денежных переводов между контрагентами в режиме реального времени. Участниками данной системы платежей становятся казначейства, кредитные организации, а также прочие контрагенты, не обладающие статусом кредитных предприятий, а точнее различные структурные подразделения, не имеющие БИК.

Насколько критично неверное указание вида платежа

Как мы отметили выше, указание в реквизите «5» значений, не соответствующих критериям, которые зафиксированы Федеральным казначейством, а также положением № 384-П, может привести к отказу данного ведомства в проведении платежа и возврату банковского распоряжения клиенту.

Подобное может случиться, если:

- при платеже, не предполагающем задействования системы БЭСП, а также не соответствующем признакам срочного, в реквизите «5» в принципе что-то указано;

- при платеже, направленном через систему БЭСП, то есть в любом случае срочном, в реквизите «5» ничего не указано либо зафиксировано значение, отличающееся от пометки «срочно».

Последствиями возврата Федеральным казначейством платежного документа может быть (если речь идет об уплате налога) признание ФНС обязательств налогоплательщика перед бюджетом неисполненными. В данном случае обязанность субъекта по уплате налога считается невыполненной в силу положений подп. 1 или подп. 2. п. 4 ст. 45 НК РФ, то есть если платежное поручение возвращено банком либо Федеральным казначейством (в принципе возможны оба варианта, так как в системах платежей некоторых банков переводы с неверными реквизитами «5» автоматически отклоняются еще до того, как дойдут до казначейства).

Подробнее о ключевых положениях ст. 45 НК РФ читайте в материале «Ст. 45 НК РФ: вопросы и ответы».

ИТОГИ

Порядок заполнения поля 5 «Вид платежа» устанавливает банк. Если банк его не установил, оставьте этот реквизит пустым. При неверном указании значения в реквизите «Вид платежа» денежные средства вернутся на счет плательщика, и их придется отправлять повторно, откорректировав платежку необходимым образом.

Ознакомиться с образцом соответствующего заявления вы можете в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.