Какие ошибки встречаются

Любая организация является плательщиком налогов, сборов, взносов. Хоть какой-то да налоговый платеж зачисляется в государственную казну. Для перечисления бюджетных платежей предусмотрены отдельные правила заполнения платежных поручений. Ошибка приведет к пеням и штрафам. Чтобы исправить недочет в платеже, направьте в ФНС специальное заявление об уточнении с просьбой устранить допущенную неточность.

Все недочеты по платежкам делят на три категории:

- критические помарки, при которых скорректировать недочет нельзя;

- некритические, при которых достаточно обратиться в ФНС для уточнения транша;

- несущественные недочеты, которые вовсе не требуют исправления.

ВАЖНО!

Налоговики предусмотрели отдельные правила и порядок уточнения бюджетных перечислений. Не все помарки подлежат исправлению.

Какие ошибки исправить нельзя

Если в платежном поручении найден критический недочет, то обращаться в ИФНС бессмысленно. Деньги придется разыскивать через банк, затем подавать заявление на возврат. Нет никакой гарантии, что средства вернутся на счет. Учтите, что возвратная процедура занимает длительный период времени.

Какие ошибки считают критичными:

- Деньги не поступили в бюджетную систему РФ. Ситуация возможна, если налогоплательщик указал неверный счет Федерального казначейства в платежке. Если денег в бюджете нет, то и уточнить их нельзя. Обратитесь в банковскую организацию за розыском невыясненного платежа.

- Неверно указан банк получателя. Суть аналогична первому пункту. Если неверно указаны реквизиты и наименование банка получателя, то деньги не зачислят в бюджет. Они останутся в невыясненных траншах либо затеряются в платежной системе банка. Обратитесь в банк за розыском ошибочного перечисления.

ВАЖНО!

Помимо ошибок в платежках, есть еще одна ситуация, когда транш нельзя уточнить. Это касается взносов ОПС, которые уже учтены на счете застрахованного лица в Пенсионной системе. До зачета взносов ОПС в персональном учете уточнение перечислений допускается.

Требования ФНС: какие ошибки разрешается исправить

С 01.01.2019 разрешается исправить недочет в платежном поручении только при одновременном выполнении трех условий (п. 7, 9 ст. 45 НК РФ):

| Условие № 1 | Срок давности перечисления не истек. То есть с момента свершения ошибочного транша прошло не более трех лет. |

| Условие № 2 | Корректировка не приведет к образованию недоимки по фискальным платежам. Это значит, что если при исправлении за налогоплательщиком возникнет задолженность по налогам, сборам, взносам, в корректировке откажут. |

| Условие № 3 | Деньги поступили в бюджетную систему РФ, несмотря на допущенный недочет. |

ВАЖНО!

Если деньги зачислены в бюджет, то исправить разрешено любой реквизит платежки. В том числе и номер Федерального казначейства и наименование банка получателя. Для этого подается форма заявления об уточнении платежа в налоговую инспекцию. Если денег в казне нет, то и уточнять нечего. Придется разыскивать транш через банковскую организацию.

Что уточнить нельзя

Сразу скажем, что не все налоговые платежи можно исправить. В двух случаях сделать этого не получится:

- неверно указан номер банка получателя денежных средств;

- перечисленная сумма пенсионных взносов учтена на индивидуальном счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

В первом случае банк плательщика вовсе не проведет платеж, и компании придется подать новое платежное поручение с правильными реквизитами. Во втором случае взносы придется заплатить повторно.

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145)) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку можно, уточнив платеж.

Какие ошибки можно не исправлять

Незначительные опечатки, орфографические и пунктуационные ошибки в поле «Назначение платежа» не требуют исправления. Например, если плательщик пропустил запятую или неправильно сократил слова, это не повлияет на поступление средств в бюджет. Обращаться в ФНС с заявлением об уточнении не обязательно.

Проверьте, не искажает ли ошибка суть платежа. Например, если в назначении неверно указан отчетный или налоговый период, допущена опечатка в регистрационном номере страхователя и т. д. Аналогичные недочеты придется корректировать в ФНС.

ВАЖНО!

Инспекция вправе самостоятельно скорректировать недочет, выявленный в платежном поручении. Например, если плательщик ошибся в отчетном периоде и указал «2119 год» вместо «2020». Аналогичные описки инспекция уточняет без заявления от организации. Но если у ФНС отсутствует достаточный объем информации, чтобы внести корректировку, то ошибка останется неисправленной.

Нормативная база

Письмо Минфина России №03-02-07/1/2145 от 19.01.2017

Письмо Минфина РФ №03-02-08/31 от 29.03.2012

Письмо ФНС России №СА-4-7/ от 10.10.2016

Законодательно не регламентировано, как пишется письмо в ИФНС об уточнении платежа, но установлена сама возможность обращения в налоговую с целью исправления ошибок в платежных поручениях. В ч. 7 ст. 45 НК РФ указано, что налогоплательщик при обнаружении неточностей в оформлении, не повлекших неперечисление денежных средств в бюджет, вправе представить пояснения с просьбой об уточнении реквизитов платежа. Данная возможность налогоплательщиками успешно используется на практике и подтверждена Письмом Минфина РФ №03-02-08/1/2145 от 19.01.2017.

Как правильно исправить

Для исправления недочетов необходимо обратиться в ИФНС для уточнения платежа. Корректировку производят исключительно в заявительном порядке. Это значит, что от плательщика потребуется составить специальное заявление.

Так как ошибок довольно много, унифицированный пример письма в налоговую об уточнении платежа не предусмотрен. Составьте его в произвольном виде. Заявление заверяет руководитель. Подпись главного бухгалтера не обязательна, но желательна.

Подготовьте письмо в налоговую об уточнении платежа сразу в двух экземплярах, если подаете документы лично. Одна копия заявления останется в ФНС, а на второй принимающий инспектор поставит отметку о приемке. Допускается подать бумаги по почте, через доверенного представителя или в электронном виде (по ТКС или через личный кабинет налогоплательщика).

ВАЖНО!

Срок рассмотрения заявления об уточнении ИФНС — 10 рабочих дней. О принятом решении инспектура уведомит заявителя отдельно. Срок направления уведомления о принятом решении — 5 рабочих дней.

Форма

Бланк решения об уточнении платежа, принятого ИФНС, закреплен приказом Налоговой службы России от 29 декабря 2016 года № ММВ-7-1/731. Выглядит он следующим образом:

Как видно, структура этого документа довольно проста. Сначала налоговики приводят все реквизиты первоначальной платёжки, а затем поправочной (только уточняемые реквизиты).

Есть смысл добиваться от налоговой принятия решения об уточнении платежа, когда:

- нет либо приведён несуществующий (неправильный) КБК;

- нет либо приведён несуществующий (неправильный) код ОКТМО;

- надо уточнить часть суммы платежного поручения на общую сумму;

- нет либо неправильно приведён ИНН плательщика;

- заявленный ИНН не соответствует названию плательщика;

- нет либо неправильно приведён КПП плательщика;

- нет либо приведён несуществующий (неправильный) ИНН получателя;

- нет либо приведён несуществующий (неправильный) КПП получателя;

- плательщик не стоит на налоговом учете;

- нет либо неправильно приведено основание платежа;

- неправильно приведены название получателя и номер его счета;

- нет либо неправильно приведен статус плательщика;

- нет либо неправильно приведен налоговый (расчетный/отчётный) период.

Получить положительное решение ИФНС об уточнении платежа не получится, если в платёжке неверно указаны номер счета Казначейства и название банка-получателя. Дело в том, что по этой причине деньги в казну попадают на неверный счет.

Также см. «Уточняющее письмо в ИФНС о назначении платежа».

Как составить заявление

При составлении письма об уточнении платежа учитываем важные рекомендации ФНС:

| Требования к оформлению | |

| Подготовьте письмо об уточнении на фирменном бланке организации. Либо в шапке бланка укажите все реквизиты компании заявителя (наименование, ИНН, КПП и адрес). Эти сведения необходимы для идентификации заявителя в базе данных ФНС. | |

| Требования к структуре | |

| Шапка документа | Указываем наименование должности начальника и самой ИФНС, в которую подаем заявление. Ниже прописываем адрес места нахождения инспекции. Раскрываем сведения о заявителе. Обязательно указываем наименование, ИНН, КПП и адрес. Вписываем контактные данные для связи. Указываем дату составления и номер регистрации в журнале исходящей документации. |

| Название | Заявление об уточнении платежа |

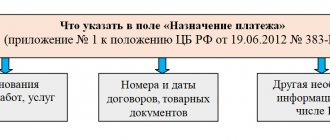

| Содержание | Указываем в обязательном порядке:

Причины, по которым допущен недочет, указывать не обязательно. |

| Приложения | Отдельным списком оформите перечень приложений к письму. Здесь обязательно впишите реквизиты платежки с ошибкой. Допускается приложить иные документы, подтверждающие обстоятельства. Например, выписка из банка, копия квитанции и прочее. |

К заявлению приложите копии подтверждающих документов.

Правила написания и образцы

Образец заявления об уточнении реквизитов платежного поручения в налоговую.

Реквизиты и основные части письма:

- адресная часть в правом верхнем углу листа с указанием наименования, адреса, ИНН и ОГРН отправителя, налогоплательщика и адресата, конкретной ИФНС РФ;

- название документа посередине документа;

- в описательной части указать, какая ошибка допущена, какие реквизиты являются правильными, изложить просьбу об отнесении перечисленных средств на правильные реквизиты;

- приложение — копия документа, подтверждающего перечисление средств (это обязательное требование ст. 45 НК РФ);

- подпись, дата, печать (при наличии).

Образец

Образец письма в налоговую об уточнении платежа по КБК выглядит следующим образом:

| Руководителю Межрайонной инспекции ФНС России №2 по городу Санкт-Петербургу Адрес: г. Санкт-Петербург, ул. Малая, 16 Общество с ограниченной ответственностью «Clubtk.ru» 123456, Санкт-Петербург, улица Правды, дом 1 ОГРН 1234567891011 ИНН 1213141516 т. (812)7121212 Исх. №13 от 17.09.2020 ЗАЯВЛЕНИЕ об уточнении налогового платежа (ошибка в КБК) ООО «Clubtk.ru» в связи с допущенной ошибкой в платежном поручении от 15.09.2020 №111 на перечисление страховых взносов на обязательное пенсионное страхование за июнь 2022 года на сумму 100 000 руб. просит уточнить КБК в поле 104. Был неверно указан КБК: 182 1 0210 160. Верным следует считать КБК: 182 1 0210 160. На основании п. 7 ст. 45 НК РФ просим внести соответствующие изменения в реквизиты платежа. Приложение: 1. Копия платежного поручения от 15.09.2020 №111. Генеральный директор Воронов Андрей Викторович 17 сентября 2022 г. М.П. |

Что делать, если ошибся банк

Если фискальный транш не поступил в ФНС по вине банковского работника, об этом плательщик узнает только от ФНС. Инспектура пришлет требование уплатить недоимку и начисленные пени. Порядок действий для плательщика такой:

- Проверьте платежку и банковскую выписку. Удостоверьтесь, что в бумагах нет ошибок.

- Обратитесь в банк за уточнением платежа. Возьмите с собой копии платежки и выписок.

- Решив проблему с банковской ошибкой, обратитесь в ФНС. Подготовьте ходатайство в произвольном виде с просьбой отменить начисление пеней. Укажите, что недочет допущен работниками банка. Приложите документы об исправлении банковской ошибки к ходатайству. Например, это объяснительная банка и квитанция о зачислении денег в бюджет.

ФНС рассмотрит ходатайство. Если плательщик не виноват, то начисление пеней отменят.