С 2022 года ФНС начала запрашивать пояснения у предприятий, которые выплачивают заработную плату работникам ниже среднего размера по субъекту РФ по соответствующему коду деятельности. Что это означает? Как реагировать на такое требование? Какие последствия могут наступить при оплате труда немного выше МРОТ? Мы разобрались в ситуации и постарались наиболее точно ответить на эти и другие вопросы в этой статье.

Определение размера заработной платы в соответствии с ТК РФ

Глава 21 Трудового кодекса РФ (ТК РФ) регулирует нормы размера и выплаты заработной платы работникам. В абзаце 3 статьи 133 ТК РФ указано, что размер оплаты труда сотрудника, отработавшего целый месяц на полной ставке, не может быть менее МРОТ.

В соответствии со статьей 133.1 ТК РФ регионы имеют право устанавливать свой минимальный размер оплаты труда, который не может быть менее регионального. В этом случае размер минимальной заработной платы работников должен равняться региональному МРОТ или быть выше

при условии, что сотрудник отработал целый месяц на полной ставке.

Максимальный размер оплаты труда не ограничен нормами ТК РФ. На это указывает статья 132 ТК РФ.

Следовательно, налоговые инспекторы не могут обязать организацию выплачивать заработную плату своим сотрудникам в размере средней по субъекту РФ

по соответствующему коду вида деятельности. Так почему же ФНС рассылает такие требования компаниям?

Зарплатная комиссия

Даже если работодатель ведет свою деятельность честно, есть вероятность проверки налоговой при небольшом объеме выплаты. Зарплатная комиссия представляет собой совет, на котором беседуют налоговый инспектор и руководство предприятия, который проходит в налоговой инспекции по месту государственной регистрации фирмы. По мере беседы сотрудник налоговой службы интересуется у руководителя вопросами о заработной плате его подчиненных и фиксирует все полученные ответы.

Бывают ситуации, когда фирма платит заработную плату своим сотрудникам в конверте, следовательно, она выдает ее наличными средствами. Наличные денежные средства получены незаконно, и фирма уклоняется от уплаты налогов в бюджет. ФНС располагает только фактами и для выяснения проблемы руководитель вызывается на зарплатную комиссию. Их основная цель – это добиться поднятия заработной платы до приемлемого уровня, то есть среднего по рынку.

Может ли ФНС требовать пояснения в отношении размера зарплаты

Требование предоставить пояснения могут быть заявлены налоговыми органами в соответствии с Налоговым кодексом РФ (НК РФ) и другими нормативными правовыми актами, включая приказы и постановления. Запрашивать пояснение в отношении зарплаты специалисты ФНС могут

на основании пункта 5 Общедоступных критериев оценки риска, утвержденных Приказом ФНС России от 30.05.2007 № ММ-3-06/[email protected] Этот документ применяется для планирования выездных налоговых проверок.

То есть такие требования основаны не на фактах выявленных ошибок или непредставлении информации, а на выявлении проблемных финансовых ситуациях при оценке бизнеса.

Официальное требование ФНС

о представлении пояснений в отношении низкого размера заработной платы работников выглядит следующим образом.

То есть налоговые инспекторы могут запросить предоставление информации от организации по итогам проведенной камеральной проверке Расчета по страховым взносам (РСВ).

В представленном документе указано, что на предприятии выплачивается заработная плата ниже средней по региону. В связи с этим ФНС предлагает компаниям проанализировать свою деятельность в отношении финансового обеспечения и уровня доходов

, выявить причины, которые влияют на размер оплаты труда сотрудников и предоставить ответ по сложившейся ситуации в налоговую службу.

Зарплата ниже МРОТ

После сдачи отчёта РСВ, налогоплательщики стали получать требования из налоговой с целью пояснений причин о выплатах меньше МРОТ. В этой статье мы рассмотрим, всегда ли налоговики правы, и в каких случаях зарплата действительно может быть ниже минимального размера оплаты труда.

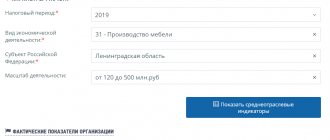

Примечание — на 2022 год МРОТ составляет 12 130 рублей.

Согласно статье 133 ТК РФ: «Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда».

Но есть случаи, когда заработная плата может быть меньше МРОТ на законных основаниях. Рассмотрим эти варианты.

Если сотрудник принят на неполный рабочий день/неделю, то и получает он за это пропорционально. В этом случае работодатель ничего не нарушил, так как, в пересчёте на полную рабочую норму времени, заработная плата сотрудника станет не меньше минимального размера оплаты труда. Для подтверждения своей правоты можно приложить копии документов:

Второй случай — больничный сотрудника. Раз он находился на больничном, то он не отработал норму рабочего времени, по причине болезни, следовательно, получил меньше. В этом случае можно предоставить больничный лист сотрудника.

Аналогично выплата меньше МРОТ может быть во всех случаях, когда сотрудник отработал неполный месяц. Например, взял отпуск за свой счёт, начал свою трудовую деятельность не с начала расчётного месяца или закончил до истечения месяца. На все эти случаи у вас наверняка есть подтверждающие документы: заявление, приказ о приёме или увольнении и т.п.

Так же меньше можно выплатить в том случае, если произошло лишение заработной платы из-за прогула сотрудника, работник допустил брак на производстве или не сдал установленную норму выработки. Конечно, все эти случаи должны быть подтверждены документально.

И последний случай, когда организация может выплатить сотруднику меньше МРОТ, если произошёл акт простоя на производстве из-за обстоятельств, не связанных с решением работодателя.

Обращаю ваше внимание, что в случае если ваши работники получают зарплату ниже средней по отрасли, сотрудники налоговой инспекции так же могут запросить разъяснения. Такие проверки начались с 01 января 2022 года. Уточнить, соответствует ли заработная плата среднему уровню по отраслям, можно на сайте Росстата.

Не стоит игнорировать такие запросы и затягивать с ответом. Если пояснения не направить вовремя, налоговики могут доначислять НДФЛ с разницы между реальной заработной платой и среднеотраслевой или МРОТ. ФНС может предположить, что вы выдаёте зарплату в конвертах. Более того, вслед за налоговиками, придут с проверками и фонды: раз есть база по НДФЛ, значит и база по взносам появилась.

Обязательно отвечайте на требования из налоговой. Иногда они носят только разъяснительный характер и бояться их не стоит. Задавайте ваши вопросы и подключайтесь к моему вебинару на эту тему.

Консультирует по вопросам правильности расчёта заработной платы более пяти лет.

Читайте другие статьи автора в нашем блоге:

Источник

Предоставление пояснения по налоговому требованию

Всем компаниям и индивидуальным предпринимателям желательно представлять налоговым органам все пояснения своевременно. Такие действия позволяют сформировать хорошее «личное отношение» инспектора к налогоплательщику.

Ответы и пояснения следует направлять в адрес налоговых органов исключительно на бумажном носителе или в электронном виде по каналам связи. Именно так компания сможет, при необходимости, доказать, что она является ответственным налогоплательщиком и выполняет все требования ФНС.

В документе можно написать любую причину

и дополнительную информацию в произвольной форме, так как утвержденного шаблона пояснений нет. Ответ оформляется на официальном бланке компании при его наличии. В тексте пояснения обязательно должна быть отражена следующая информация:

- наименование, ИНН и КПП предприятия;

- наименование налогового органа;

- номер и дата выставленного требования.

Письмо должно быть пописано генеральным директором

или другим ответственным лицом, а также заверено печатью юридического лица.

Для примера, если компания была зарегистрирована недавно, можно отметить, что объемы производства еще не достигли запланированных. Или же можно указать, что учредителями общества было принято решение о приобретении производственных станков или другого необходимого оборудования, которые позволят увеличить объемы производства, если такие сделки действительно производились в прошедшем году.

Но есть отдельная категория организаций, к которым может быть также направлено соответствующее требование, – наиболее пострадавшие от пандемии коронавируса отрасли

. Таким компаниям можно посоветовать указать в виде причины сложившуюся ситуацию в стране, что привело к временному приостановлению ведения деятельности и значительному сокращению производства.

Если в компании действительно наблюдается ухудшение финансового положения, что привело к снижению уровня оплаты труда сотрудников, то стоит рассмотреть ранее принятую политику по развитию бизнеса и составить новый бизнес-план. Возможно, компании следует привлечь третье лицо для проведения анализа деятельности фирмы и определения новых управленческих решений. Все принятые решения необходимо отразить в пояснении на требование

.

Последствия для организации при выплате заработной платы ниже среднего

Как было отмечено ранее, выплата заработной платы в размере менее средней по субъекту РФ не является нарушением ни трудового, ни налогового законодательства

. Но данный факт может привлечь внимание ФНС и привести к выездной налоговой проверке.

Если компания действительно выплачивает не самую высокую зарплату своим сотрудникам, например, из-за недавнего открытия или уменьшения количества продаж (при сдельной оплате труда), но не менее регионального или общероссийского МРОТ, то никаких последствий не будет.

Однако факт выплаты маленькой зарплаты при больших объемах продаж и выручки может означать, что в организации выплачивается «серая» заработная плата

. При выявлении факта выплаты неофициальной зарплаты предприятие может быть привлечено к ответственности за сокрытие достоверной информации и уклонение от уплаты налогов.

Ответственность за неуплату налогов и сборов предусмотрена статьями 122 НК РФ (20% или 40% от суммы неуплаченных налогов) и 199 УК РФ (уклонение от уплаты налогов в крупном и особо крупном размерах – от 100 тысяч до 300 тысяч рублей или от 200 тысяч до 500 тысяч рублей

соответственно). При привлечении к ответственности по уголовной статье возможны и другие виды наказаний. Дополнительно организацию могут привлечь к ответственности за нарушение трудового законодательства.

Возможные несоответствия в требованиях

Но при более подробном изучении информации выявляются и некоторые разногласия в данных требованиях

. Например, размер средней заработной платы указывается не по региону, а по всей России, или же не по определенному коду ОКВЭД, а общий.

Также, при определении средней заработной платы может быть не учтен размер бизнеса, так как для малого бизнеса – это один показатель, а для крупных предприятий – другой.

Если не вдаваться в нюансы, указанные в требовании, то в большинстве случаев, при условии, что компания действительно ничего не скрывает, представила аргументированный ответ и, при необходимости, доказательства (понесенные убытки, минимальная выручка, срок действия фирмы менее 2-3 лет при небольших объемах продаж), то все вышеперечисленные несоответствия не важны – налоговые инспекторы не назначат выездную налоговую проверку. А даже если и приедут, то никаких существенных ошибок не найдут.

Пояснения в ИФНС по зарплате ниже МРОТ

11 августа 2022 года ООО «Ромашка» получило из налоговой инспекции требование пояснить, почему средняя заработная плата отдельных сотрудников в организации ниже МРОТ.

В связи с получением вышеуказанного сообщения поясняем, что в ООО «Ромашка» есть сотрудники, которые заняты не на полную ставку, а именно:

секретарь Петрова Мария Александровна работает неполный день (4 часа в день), ее средняя зарплата за 2022 год составляет 9 130 руб. в месяц;

курьер Иванов Петр Петрович работает неполную неделю (2 дня в неделю), его средняя зарплата за 2022 год составляет 8 260 руб. в месяц.

Если бы эти сотрудники работали на полную ставку, их средняя зарплата превышала бы МРОТ.