Что значит зарплата не ниже МРОТ

МРОТ — это минимальная месячная зарплата работника по трудовому договору. Если работник отработал полное рабочее время и выполнил все обязанности, начисленная зарплата за месяц не может быть меньше. И у работника на испытательном сроке тоже — ст. 133 ТК РФ.

В работе с самозанятыми планки по минимальной оплате нет.

МРОТ зависит от прожиточного минимума — это сумма на которую, по мнению государства, человек сто процентов выживет. МРОТ устанавливается законом на каждый год. На 2022 МРОТ составляет 12 792 ₽. В 2022 году повысится до 13 890 ₽.

Но чаще в регионе установлен свой повышенный МРОТ. Тогда работодатель должен платить не ниже него. Например, в Москве на 2021 год МРОТ составляет 20 589 ₽ — значит, федеральный для москвичей не действует. Чисто теоретически работодатель может отказаться платить зарплату по повышенному региональному МРОТ. Но на деле это сложно: надо не позднее месяца после введения подать власти региона мотивированный отказ от повышения. Но и то платить по федеральному МРОТ разрешат только временно.

Ещё МРОТ берётся для региона, где работник исполняет обязанности, а не где зарегистрирован работодатель.

Статья: федеральный МРОТ + таблица с региональными на 2022 и 2022 год

Состав заработной платы

Оклад сотрудника может быть ниже МРОТ, однако зарплата при полностью отработанном месяце не должна быть ниже «минималки», действующей в регионе (ст. 133, 133.1 ТК РФ). Что включают в состав выплат (ст. 129 ТК РФ):

- вознаграждение за выполнение трудовых обязанностей (согласно окладу, тарифной ставке);

- компенсации за особые условия труда (на вредном или тяжелом производстве, в неблагоприятном климате);

- стимулирующие доплаты (надбавки, к примеру, за выслугу лет, премии).

Не все перечисленные составляющие должны учитываться при сравнении начисленной зарплаты с минимально возможной.

Что вычитается, а что идёт сверху

Зарплата состоит из оклада, премий и разных доплат по Трудовому кодексу.

Оклад и премии

Сам по себе оклад может быть меньше МРОТ, если он догоняется ежемесячной премией. А вот компенсировать зарплату ниже МРОТ за прошлые месяцы квартальной или годовой премией нельзя. Такая премия зачтётся только в месяц выплаты. А в остальных месяцах работодатель нарушит закон — так пояснил Минтруд в письме № 14-0/10/В-4085.

НДФЛ

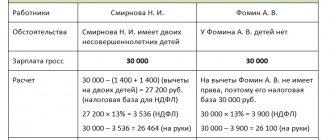

Начисленная зарплата точно должна быть не ниже МРОТ. Но из зарплаты работодатель удерживает и переводит в налоговую 13 % НДФЛ. И вот после вычета НДФЛ зарплата на руки может выйти меньше МРОТ. Потому что заплатить налог на доход — это обязанность работника, просто по закону её исполнил работодатель в роли налогового агента, но не своими деньгами, а деньгами работника. ФНС это подтвердила в письме № 03-04-05/101639.

Доплаты сверху МРОТ

- За сверхурочную работу, ночное время и выходы в выходные и праздники. Потому что любые переработки должны прибавляться — Постановление КС РФ № 17-П;

- За работу по совместительству и временную подмену другого работника — Постановление КС РФ № 40-П;

- Климатические доплаты: районный коэффициент и северные надбавки. Чем хуже в городе климат, тем больше должна быть зарплата. До 2022 года климатические надбавки власти могли закладывать в повышенный региональный МРОТ. Теперь уже нельзя, надо доплачивать сверху — Постановление КС РФ № 38-П.

Статья: где найти и как посчитать районный коэффициент и северные надбавки

Если МРОТ повысили, зарплату надо повысить тоже с даты повышения МРОТ. И это не считая индексации зарплаты до уровня потребительских цен, которую тоже должен делать работодатель по ст. 134 ТК РФ.

Что нельзя вычитать из зарплаты

Точно нельзя вычесть из зарплаты штраф за нарушение обязанностей и опоздания. Даже если они не выходит за порог минималки. Потому что штрафа как наказания работника нет в законе. А за штраф работнику будет штраф работодателю от трудовых инспекторов — ст. 192 ТК РФ.

С 2022 года повышен МРОТ: на что следует обратить внимание?

21.01.2022

С 2022 года вырос минимальный размер оплаты труда. Что в связи с этим изменится в работе учреждения? Рассмотрим вопросы, которые возникают на практике.

Вопрос:

Сколько составляет МРОТ с 2022 года?

Ответ:

В 2022 году МРОТ составлял 12 792 руб. в месяц (Федеральный закон от 29.12.2020 № 473-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

).

С 1 января 2022 года на федеральном уровне МРОТ составляет 13 890 руб. в месяц на основании Федерального закона от 06.12.2021 № 406-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда»

.

Вопрос:

Для чего применяется МРОТ сегодня?

Ответ:

Согласно ст. 3 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»

МРОТ применяется:

– для регулирования оплаты труда; – для определения размеров пособий по временной нетрудоспособности, по беременности и родам; – для иных целей обязательного социального страхования.

Применение МРОТ для других целей не допускается.

Сегодня экономическое содержание МРОТ изменилось: он поэтапно приравнивается к величине реального прожиточного минимума трудоспособного населения. Понятие «МРОТ» постепенно исключают из ряда действующих законов, например КоАП РФ, НК РФ.

Вопрос:

Какие параметры влияют на МРОТ?

Ответ:

В соответствии со ст. 1 Федерального закона № 82-ФЗ

МРОТ на очередной год устанавливается федеральным законом в текущем году и исчисляется исходя из величины медианной заработной платы, рассчитанной Росстатом, за предыдущий год.

С 2022 года соотношение МРОТ и медианной заработной платы устанавливается в размере 42%. Соотношение МРОТ и медианной заработной платы пересматривается не реже одного раза в пять лет исходя из условий социально-экономического развития РФ.

МРОТ на очередной год устанавливается в размере не ниже величины прожиточного минимума трудоспособного населения в целом по РФ на очередной год и не ниже МРОТ, установленного на текущий год.

Медианная заработная плата исчисляется на основании методики, разработанной Росстатом.

Вопрос:

За счет каких средств организация должна обеспечивать заработную плату не ниже МРОТ?

Ответ:

Статьей 133 ТК РФ

определено, что МРОТ устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

МРОТ, установленный федеральным законом, обеспечивается:

– организациями, финансируемыми из федерального бюджета, – за счет средств федерального бюджета, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности; – организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности; – организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности; – другими работодателями – за счет собственных средств.

Аналогичные нормы прописаны и в ст. 2 Федерального закона № 82-ФЗ

.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

Вопрос:

Есть федеральный и региональный МРОТ. Обязательно ли в субъекте РФ должен быть установлен региональный МРОТ? На какой МРОТ ориентироваться при выплате заработной платы?

Ответ:

Согласно ст. 133.1 ТК РФ

в субъекте РФ региональным соглашением о минимальной заработной плате

может устанавливаться

размер минимальной заработной платы в субъекте РФ.

Размер регионального МРОТ может устанавливаться для лиц, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета.

При этом региональный МРОТ не может быть ниже федерального МРОТ.

Размер МРОТ в субъекте РФ обеспечивается:

– организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности; – организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности; – другими работодателями – за счет собственных средств.

После заключения регионального соглашения о минимальной заработной плате руководитель уполномоченного органа исполнительной власти субъекта РФ предлагает работодателям, осуществляющим деятельность на территории этого субъекта РФ и не участвовавшим в заключении данного соглашения, присоединиться к нему. Если работодатели, осуществляющие деятельность на территории соответствующего субъекта РФ, в течение 30 календарных дней со дня официального опубликования предложения о присоединении к региональному соглашению о минимальной заработной плате не представили в уполномоченный орган исполнительной власти субъекта РФ мотивированный письменный отказ присоединиться к нему, то указанное соглашение считается распространенным на этих работодателей со дня официального опубликования предложения и подлежит обязательному исполнению ими.

Не во всех регионах РФ установлен региональный МРОТ, в связи с этим если:

– в регионе не установлен региональный МРОТ, учреждение ориентируется на федеральный размер МРОТ; – в регионе установлен региональный МРОТ, учреждения, финансируемыми из бюджетов субъектов РФ и местных бюджетов, должны выплачивать заработную плату исходя из размера регионального МРОТ, а учреждения, финансируемые из федерального бюджета, – исходя из размера федерального МРОТ, поскольку согласно абз. 2 ст. 133.1 ТК РФ

размер минимальной заработной платы в субъекте РФ может устанавливаться для лиц, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета (

Письмо Минтруда России от 11.10.2016 № 14-1/ООГ-9076

).

Вопрос:

Какие выплаты нужно учитывать, а какие нет при определении размера заработной платы для целей ее соответствия МРОТ в 2022 году?

Ответ:

В состав заработной платы для целей ее сравнения с действующим МРОТ входят оклад, премии, надбавки и доплаты, предусмотренные системой оплаты труда (например, за разъездной характер работы).

Трудовое законодательство допускает установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ при условии, что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ

являются элементами заработной платы (ее составной частью), не может быть ниже МРОТ, установленного федеральным законом (

Письмо Минтруда России от 04.09.2018 № 14-1/ООГ-7353

).

При этом, как указано в постановлениях КС РФ от 11.04.2019 № 17-П

,

от 16.12.2019 № 40-П

, в состав заработной платы (части заработной платы) работника, не превышающей МРОТ, не входят:

– повышенная оплата сверхурочной работы; – повышенная оплата работы в ночное время, выходные и нерабочие праздничные дни; – дополнительная оплата работы (доплата за работу), выполняемой в порядке совмещения профессий (должностей).

Также не входят в состав заработной платы для целей ее сравнения с МРОТ разовые выплаты, например премия к юбилейной дате или материальная помощь.

Соответственно, если согласно трудовому договору или штатному расписанию зарплата работника состоит только из фиксированной оплаты, равной МРОТ, то ее следует увеличить до нового МРОТ. Для этого нужно внести изменения в штатное расписание или другой локальный нормативный акт, в котором закреплена система оплаты труда.

Вопрос:

Учитываются ли при расчете заработной платы для целей ее сравнения с МРОТ районные коэффициенты и процентные надбавки (если они установлены) за работу в районах Крайнего Севера и приравненных к ним местностях, в других местностях с особыми климатическими условиями?

Ответ:

Согласно ст. 130 ТК РФ

в систему основных государственных гарантий по оплате труда работников включается величина МРОТ в Российской Федерации.

В соответствии со ст. 133 ТК РФ

месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

Соответственно, при заключении трудового договора с работником ему необходимо установить заработную плату не ниже МРОТ.

Как мы помним, районные коэффициенты и процентные надбавки в районах Крайнего Севера и приравненных к ним местностях начисляются сверх МРОТ (Постановление КС РФ от 07.12.2017 № 38-П

).

Если сотрудник отработал неполное рабочее время (меньше установленной в его трудовом договоре нормы рабочего времени за месяц), например, в связи с ежегодным отпуском, служебной командировкой, временной нетрудоспособностью, то его труд оплачивается пропорционально отработанному им времени. Труд работников, принятых на работу, например, на полставки, оплачивается пропорционально от установленной нормы оплаты труда за работу на полную ставку. При этом не ниже МРОТ в пересчете на полную ставку (Письмо Минтруда России от 10.11.2021 № 14-1/ООГ-10634

).

Вопрос:

Если сотрудник работает неполное рабочее время или является внутренним совместителем, то может ли у него быть заработная плата ниже МРОТ?

Ответ:

Да, при работе в режиме неполного рабочего времени при повременной (повременно-премиальной) системе оплаты труда заработная плата начисляется работнику пропорционально отработанному времени, на не ниже МРОТ в пересчете на полную месячную ставку.

Что касается совместительства, то трудовые договоры по основному месту работы и при работе на условиях совместительства, в том числе внутреннего, заключаются отдельно. Соответственно, величина МРОТ достигается также отдельно. Если работник занят неполное рабочее время, то его заработная плата должна быть не ниже МРОТ в пересчете на полное рабочее время (Письмо Минтруда России от 05.06.2018 № 14-0/10/В-4085

).

Вопрос:

Какие еще выплаты, кроме заработной платы, нужно пересматривать при повышении МРОТ с 2022 года?

Ответ:

Как уже было сказано выше, сегодня МРОТ применяется для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности, по беременности и родам и для иных целей обязательного социального страхования.

В связи с повышением МРОТ с 2022 года кроме размера заработной платы необходимо отслеживать выплаты по больничному листу, а также отпускные и командировочные выплаты сотрудникам.

Несмотря на то что в 2022 году все субъекты РФ перешли на прямые выплаты больничных, работодатели выплачивают пособие за первые три дня болезни работника. В связи с этим работодатель должен учитывать, что согласно п. 6 ст. 7

и

п. 2 ст. 8 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

застрахованному лицу за полный календарный месяц пособие выплачивается в МРОТ, если:

– его страховой стаж менее шести месяцев; – есть одно или несколько оснований для снижения пособия по временной нетрудоспособности.

В этих случаях пособие по временной нетрудоспособности в январе 2022 года рассчитывается из среднего дневного заработка, равного 448,06 руб. (13 890 руб. / 31 дн.).

Что касается отпускных и командировочных выплат, то при повышении МРОТ с 2022 года нужно помнить, что согласно п. 18 Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»

во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом МРОТ. Соответственно, пересчитать отпускные и командировочные нужно, если фактический средний заработок сотрудника за расчетный период меньше 13 890 руб., а отпуск или командировка начались до 1 января 2022 года.

Вопрос:

Если работник получает заработную плату, равную МРОТ, нужно ли удерживать с таких доходов НДФЛ?

Ответ:

Согласно п. 1 ст. 3 НК РФ

каждое лицо должно уплачивать законно установленные налоги и сборы. Эта норма развивает закрепленную в

ст. 57 Конституции РФ

конституционно-правовую обязанность каждого платить законно установленные налоги и сборы.

В соответствии с п. 1 ст. 210 НК РФ

при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со

ст. 212 НК РФ

.

В настоящее время для налогообложения большинства видов доходов физических лиц установлена единая ставка в размере 13%.

Действующая система по НДФЛ ориентирована на снижение налогового бремени за счет применения стандартных, социальных, имущественных и профессиональных налоговых вычетов, каждый из которых направлен на поддержку определенной категории граждан.

Кроме того, ст. 217 НК РФ

установлен перечень доходов, не подлежащих обложению НДФЛ (

Письмо Минфина России от 07.06.2019 № 03-04-05/41713

).

Соответственно, налоговый агент по НДФЛ – учреждение здравоохранения, выплачивающее доходы своему работнику, должен удерживать НДФЛ в том числе с заработной платы, равной МРОТ.

Рябинин В., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Что будет за зарплату ниже МРОТ

За размером зарплаты следит налоговая инспекция. Её видят по ежеквартальным отчётам 6-НДФЛ и расчётам страховых взносов, которые сдаёт работодатель.

Налоговая пришлёт требование пояснений

По каждому отчёту инспекторы проводят камеральную проверку. На это есть три месяца. Если увидят зарплату ниже МРОТ за месяц, спросят письменные пояснения, почему так. На требование налоговой надо ответить в течение пяти дней и приложить копии документов, по которым видно, почему зарплата меньше. О законных причинах снижения будет ниже.

Если пояснения проигнорировать, налоговая заподозрит схему ухода от зарплатных налогов и включит в план выездных проверок. Если на выездной найдёт нарушения, доначислит налоги и оштрафует. А еще передадут сведения в инспекцию труда, и там оштрафуют за серую зарплату.

Статья: критерии налогового риска для выездной проверки

Штраф от трудовой инспекции

За зарплату меньше МРОТ можно получить штраф по п. 6 ст. 5.27 КоАП РФ. Для ИП это от 1000 до 5000 ₽, для компаний от 30 000 до 50 000 ₽, и отдельный для директора от 10 000 до 20 000 ₽.

Работник взыщет зарплату до МРОТ через суд

Доплату до минималки работник получит через суд. Такое часто бывает, когда в оклад в размере в МРОТ уже включили доплаты за сверхурочные и климатические надбавки.

Когда зарплата в месяц будет законно ниже МРОТ

Вот случаи, когда зарплата будет меньше МРОТ. Для налоговой это надо подтвердить документами.

Зарплата на руки после удержаний

Из начисленной зарплаты работодатель может удерживать алименты, долги по исполнительным листам и свой материальный ущерб — если его оформил. Тогда зарплата на руки может выйти меньше минималки. Но у удержаний есть предел: вычесть алиментов можно не больше 70 %, а по другим долгам ещё меньше, подробности — в ст. 138 ТК РФ.

Неполная ставка

Полная зарплата полагается за полное рабочее время. Для обычных работников это 40 часов в неделю. Для подростков — 24, для инвалидов — 35, для работников с вредными условиями труда — 36 — ст. 91, 92 ТК РФ.

Работник может работать на неполном дне или неделе. Тогда зарплата пропорционально будет ниже. Например, если продавец работает по полдня на 0,5 ставки, то его московская зарплата будет 10 294,5 ₽: 20 589 × 0,5.

Неполную ставку будет видно из трудовых договоров с работниками и табеля учёта рабочего времени.

Зарплата на неполной ставке в пересчёте на полную всё равно должна быть не ниже МРОТ. А ещё если окажется так, что работодатель лишь формально сократил рабочее время, а на деле он заставляет работать полную смену, это будет переработка, за которую надо заплатить сверхурочные — письмо Минтруда № 14-0/10/В-4085.

Статья: как оформить неполную ставку и не нарушить закон

Невыполнение нормы при сдельной оплате и мало смен

У работника может быть сдельная оплата труда — когда ему платят за единицу сделанной работы. Но тогда у работодателя должна быть месячная норма этой выработки. А у работника в трудовом договоре она должна быть прописана. Как вариант, у работодателя может быть принят Положение об оплате труда, с которым работник при устройстве на работу ознакомлен.

Оплата за месячную норму сделанного должна быть не ниже МРОТ. Плюс работодатель должен сам обеспечить, чтобы эту норму можно было сделать: предоставить помещение, работающее оборудование, пригодные материалы и обеспечить безопасные условия труда — ст. 163 ТК РФ.

И вот если работник норму не сдал, зарплату можно урезать.

То же самое с повременной оплатой. Только там вместо единицы сделанного, будет час или рабочая смена.

Статья: как оформить скользящий график

Брак и простой

Полный брак по вине работника не оплачивается. Частичный оплачивается по пониженным расценкам в зависимости от степени годности. Брак надо заактировать — ст. 156 ТК РФ.

Простой, в котором никто не виноват, в размере не меньше ⅔ оклада. Простой по вине работника не оплачивается. О простое работодатель выносит приказ — ст. 157 ТК РФ.

Статья в Контур.Журнале: как оформить простой

Неденежная форма зарплаты

20 % месячной начисленной зарплаты работнику можно выдать продуктами или вещами, которые произвели в компании работодателя. Но нельзя заплатить купонами, долговыми расписками, алкоголем, наркотиками, ядами и оружием — 131 ТК РФ.

Неденежная зарплата будет законной при соблюдении условий из п. 54 Постановления Пленума ВС № 2:

- От работника есть письменное заявление, что он согласен конкретную часть зарплаты получить не деньгами. Если работник написал заявление на несколько месяцев вперед, он в любой момент отозвать его и потребовать всю зарплату деньгами.

- Натурой дали не больше 20 % от начисленной зарплаты.

- Выданные продукты или товары являются обычным делом в данной отрасли. Например, работнику фермерского хозяйства выдали часть зарплаты картошкой.

- Работник может сам съесть продукты или пустить в хозяйство вещи. Имеется в виду, что работнику не нужно перепродавать натуральную зарплату.

- Товары или еда пересчитаны пропорционально к зарплате по рыночной цене, а не завышены.

Отпуск без содержания

У работника есть право уйти в отпуск без содержания по семейным обстоятельствам — ст. 128 ТК РФ.

Зарплату за это время не начисляют. От работника должно быть заявление, плюс работодатель оформляет приказ об отпуске с конкретными датами.