Кто должен уплачивать транспортный налог

Плательщиками транспортного налога являются юрлица и граждане (в т.ч. ИП), на которых зарегистрирован транспорт (легковой или грузовой, спецтехника, автобус, мотоцикл, катер и др.)

Важно! Если в собственности имеется прицеп, то за него транспортный налог уплачивать не надо, даже если он оснащен мотором. Данную позицию Минфин обозначил в Письме от 16.02.2011 г. № 03-05-05-04/03.

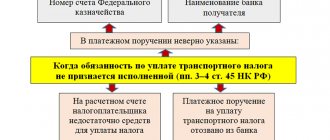

Если субъект уклоняется от регистрации транспорта, это не освобождает его от ответственности по уплате налога. Об этом указано в Постановлении Президиума ВАС РФ от 07.06.2012 г. № 14341/11.

Изменения по налогу на транспорт в 2022 г.

В 2022 г. изменения по транспортному налогу коснулись ряда серьезных моментов.

Заявление на льготы

Налогоплательщики теперь должны уведомлять налоговую инспекцию о тех льготах, которые они имеют по налогу. Для такого уведомления используется форма, регламентированная Приказом ФНС от 25.07.2019 г. № ММВ-7-21/[email protected]

До 2022 г. такое уведомление подавать не нужно было, поскольку информация о льготах содержалась в декларации по налогу. Налоговики пояснили, что данный документ следует представлять только по налоговым периодам, начиная с 2022 г. За прошедшие годы уведомление не подается, также его не нужно подавать и в течение 2022 г. (если юрлицо реорганизовано или ликвидировано). Этот момент ФНС отметила в Письме от 12.09.2019 г. № БС-4-21/[email protected]

Важно! Срок подачи уведомления о льготах законом не установлен. Компания может передать его в ИФНС как до даты уплаты налога (первого аванса), так и после передачи налоговиками сообщения о размере исчисленного транспортного налога. Данную ситуацию ФНС объяснила в Письме от 03.12.2019 г. № БС-4-21/[email protected]

Декларация по налогу на транспорт

Изменения в 2022 г. по налогу на транспорт коснулись и бланка декларации по нему. Новая его форма регламентирована Приказом ФНС от 26.11.2018 г. № ММВ-7-21/[email protected] Он использовался для сдачи декларации за 2022 г., а также для передачи корректировочных сведений.

Что касается декларации за 2022 г., то ее уже подавать не нужно, поскольку такая обязанность отменена на основании Федерального закона от 15.04.2019 г. № 63-ФЗ. Именно из-за того, что декларацию по транспорту отменили, компаниям нужно подавать в ИФНС заявление по льготам.

Важно! Для ИП не было предусмотрено необходимости по сдаче декларации по налогу на транспорт.

Новый перечень дорогих машин

При расчете налога теперь необходимо учитывать обновленный список транспортных средств, относящихся к дорогим. К ним применяются повышенные коэффициенты. В такой список были включены как автомобили премиум-класса, так и «народные» марки — Honda Pilot, Mazda CX-9 и Subaru Outback.

Образец заполнения налоговой декларации по транспортному налогу

Декларация по ТН состоит из 3 частей:

- Титульный лист;

- Раздел 1;

- Раздел 2.

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/[email protected] Ссылку на него мы давали выше. Помните, что в 2022 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2022 год на примере:

1Титульный лист.

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/[email protected] Как его заполнить:

- Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

- Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

- Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

- Укажите номер налогового органа, в который направляете декларацию;

- Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

- Напишите полное название организации в блоке «Налогоплательщик».

- Код ОКВЭД следует указать согласно ОК 029-2014

- Напишите кол-во страниц декларации и прилагаемых документов.

- В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

- Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

2Раздел 2

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

- 020 — ОКТМО согласно ОК 033-2013.

- 030 — вид ТС (смотреть в Приложении №5 Приказа);

- 040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

- 050 — марка;

- 060 — гос. номер;

- 070 — дата регистрации ТС;

- 080 — дата снятия учета (только если авто было снято с регистрации в этом году);

- 090 — кол-во лошадиных сил;

- 100 — код для л.с. — «251»;

- 110 — экологический класс;

- 120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

- 130 — год выпуска авто (смотреть в ПТС);

- 140 — кол-во полных месяцев владения ТС;

- 150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

- 160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

- 170 — налоговая ставка в вашем регионе;

- 180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

- 190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

- 300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

3Раздел 1

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

- 010 — КБК следует уточнять на сайте ФНС, так как код время от времени меняется (Смотреть здесь)

- 020 — напишите код ОКТМО;

- 021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

- 023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

- 030 — вычтите из числа в строке 021 все авансы и запишите результат.

- Напишите свою фамилию и дату внизу документа.

Оформляя декларацию, придерживайтесь таких правил:

- Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

- Пишите только заглавными буквами. Придерживайтесь печатного стиля;

- Используйте чернила темно-синего, фиолетового или черного цвета.

- Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

- Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Кто рассчитывает размер транспортного налога

Для физических лиц размер налога на транспорт рассчитывается налоговиками на основании информации, имеющейся у них. Что касается юридических лиц, то они сами рассчитывают размер аванса и окончательную сумму налога по окончании года и оплачивают эти суммы в бюджет.

С 2022 г. ИФНС будет определять размер налога с учетом имеющейся информации и направлять компаниям сообщения о его уплате по форме, регламентированной Приказом ФНС от 05.07.2019 г. № ММВ-7-21/[email protected] Сообщение будет направляться в компанию в срок не позже 6 мес. после даты уплаты налога на транспорт.

Компания вправе оспорить размер налога, если посчитает его неверным. В этом случае ей нужно будет направить налоговикам свое несогласие, представить соответствующие пояснения и документы для подтверждения своей позиции.

Повышающий коэффициент в разных регионах

Повышающий коэффициент для всех регионов Российской Федерации одинаков, но транспортный налог может отличаться от региона к региону. Связано это с тем, что транспортный налог является региональным налогом, регулируемый органами власти местного самоуправления. Учитывая различие между регионами в части транспортного налога, итоговый размер транспортного налога с учётом повышающего коэффициента так же будет несколько отличаться.

В связи с этим, прежде, чем начать производить расчёт транспортного налога на дорогостоящий легковой автомобиль – необходимо обратиться к местным налоговым органам с целью уточнения налоговой ставки, региональных льгот. Если физическим лицам ФНС произведёт расчёт и уведомит об уплате, то юридическим лицами необходимо производить самостоятельное исчисление транспортного налога с целью уплаты авансовых платежей и налога по окончании налогового периода.

Ставки налога на транспорт

Законодательством не установлен конкретный тариф по транспортному налогу. Дело в том, что этот налог — региональный, а потому тарифы устанавливаются субъектами России, но они не должны быть больше чем в 10 раз по сравнению со ставками согласно НК РФ.

Кроме того, тарифы налога зависят от других условий — типа ТС, наличия у него мотора, мощности этого мотора.

Сведения о ставках по налогу на транспорт в конкретном регионе можно посмотреть на сайте ФНС. В полях формы поиска указывается информация о налоговом периоде, субъекте РФ и наименовании муниципального образования. После этого нужно нажать кнопку «Найти» и перейти по гиперссылке «Подробнее».

Другим вариантом поиска является ввод сведений о конкретном законе, действующем в регионе по налогу на транспорт.

Расчет транспортного налога с учетом повышающего коэффициента

Формула расчета практически не меняется. Сначала высчитывают общую величину платежа. Для этого налоговую базу умножают на ставку, действующую в регионе. Затем получившуюся сумму умножают на повышающий коэффициент на ТН.

Если гражданин владел автомобилем не полный период, то формула немного изменится.

Нк = (Нб × С × Км / Чм) × Пк, где:

- Нк — налог;

- Нб — налоговая база;

- С — региональная ставка;

- Км — количество месяцев, в течение которых гражданин владел машиной;

- Чм — количество месяцев в налоговом периоде;

- Пк — повышающая ставка.

Повышающие коэффициенты по налогу на транспорт

Если в собственности налогоплательщика находится дорогостоящий автомобиль, налог определяется с учетом повышающего коэффициента. Этот момент установлен п. 2 ст. 362 НК РФ.

Повышающий коэффициент равен:

- 1,1 — для легковых авто за 3-5 млн. руб. и годом выпуска не больше 3-х лет;

- 2 — для легковых авто за 5-10 млн. руб. и годом выпуска не больше 5-ти лет;

- 3 — для легковых авто за 10-15 млн. руб. и годом выпуска не больше 10 лет, а также для легковых авто от 15 млн. руб. и годом выпуска не больше 20 лет.

Список транспортных средств, по которым нужно рассчитывать налог с учетом повышенного коэффициента, содержится на сайте Минпромторга.

Как рассчитать, сколько лет прошло с выпуска транспортного средства? Для этого используются два способа:

- на основании Письма ФНС РФ от 02.03.2015 г. № БС-4-11/[email protected]

В письме указано — при расчете налога на транспорт за 2014 г. для автомобиля 2011 г.в. количество лет с момента его выпуска равно 4 года. Соответственно, количество лет устанавливается в полных годах, и сам год выпуска также считается целым.

К примеру, транспорт выпущен в 2022 г., соответственно, с года его выпуска прошел полный 1 год. Значит, он включается в группу «от 1 до 2 лет», и для него используется повышающий коэффициент.

- на основании Письма Минфина от 11.06.2014 г. № 03-05-04-01/28303

В письме указано — при расчете налога на транспорт за 2014 г. для автомобиля 2014 г.в. количество лет с момента его выпуска не больше 1 года.

К примеру, транспорт выпущен в 2022 г., соответственно с года его выпуска прошло не больше 1 года. Значит, он не включается в группу «от 1 до 2 лет», и для него не используется повышающий коэффициент.

Судебной практики по определению срока транспортного средства с момента его выпуска нет. А потому налогоплательщик самостоятельно принимает решение, какой способ он будет использовать для расчета. Он может обратиться к налоговикам и запросить порядок расчета транспортного налога в отношении конкретного ТС. На основании представленного письменного разъяснения субъект будет рассчитывать налог, снимет с себя ответственность и обезопасит от начисления пени.

Льготные положения по налогу на транспорт

Льготы по транспортному налогу регламентированы законодательством субъектов РФ. В ст. 361.1 НК РФ установлен только общий порядок их применения. К примеру, для использования льготы по транспортному налогу компания подает в налоговую инспекцию специальное заявление.

Важно! Для использования льготы компания обязательно должна подать заявление. Если этого не сделать, льготу не предоставят даже при условии, что упоминание о ней есть в региональном законодательстве.

Данный момент не относится к физлицам и ИП — льгота представляется налоговиками самостоятельно на основании имеющихся у них сведений. При этом предприниматели платят транспортный налог аналогично гражданам — на основании уведомления из ИФНС.

На основании п. 2 ст. 358 НК РФ в отношении некоторых транспортных средств налог вообще не уплачивается — они исключены из объекта налогообложения. В этом случае подавать заявление о льготе не требуется, поскольку освобождение действует в автоматическом порядке.

К примеру, транспортный налог не уплачивается, если автомобиль находится в розыске. Факт кражи подтверждается документами, выданными ГИБДД или на основании сведений, полученных налоговиками в порядке межведомственного информационного обмена.

Кроме того, некоторые транспортные средства не облагаются налогом, поскольку используются в особых сферах деятельности — сельском хозяйстве, при морском и речном промысле, транспортных и грузовых перевозках при морской, речной или воздушной транспортировке.

Сколько платить налог?

Сумма транспортного налога рассчитывается как произведение налоговой базы на налоговую ставку (п. 2 ст. 362 НК РФ). При этом налоговая база определяется отдельно по каждому транспортному средству (ст. 359 НК РФ):

- в отношении транспортных средств, имеющих двигатели, за исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах.

- В отношении не поименованных выше водных и воздушных транспортных средств налоговая база по транспортному налогу определяется как единица транспортного средства отдельно от других транспортных средств.

Базовые ставки транспортного налога установлены пункте 1 статьи 361 НК РФ. Но субъекты РФ могут устанавливать свои ставки транспортного налога. В любом случае отклонения ставки транспортного налога, установленного субъектами РФ, не должны отличаться от базовых ставок в 10 раз. Такое ограничение введено пунктом 2 статьи 361 НК РФ.

Однако, данное ограничение не касается автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно. По таким транспортным средствам налоговые ставки могут быть уменьшены законами субъектов РФ более чем в 10 раз. Такое послабление сделано для стимулирования приобретения маломощных транспортных средств. Так как такие транспортные средства меньше наносят вред окружающей среде.

Также налоговая ставка может быть разная в отношении каждой категории транспортных средств. Кроме того, ставка транспортного налога может зависеть от количества лет, прошедших с года выпуска транспортных средств и (или) их экологического класса.

Расчет количества лет, прошедших с года выпуска транспортного средства, производится с года, следующего за годом выпуска транспортного средства. Количество лет определяется по состоянию на 1 января текущего года в календарных годах.

Базовые ставки транспортного налога применяются, если законами субъектов РФ налоговые ставки не определены.

Как рассчитывается транспортный налог в 2022 г.

Транспортный налог рассчитывается только за те месяцы, в которых налогоплательщик владел транспортным средством. Расчет производится в полных месяцах, а регистрация может быть в любой день месяца, т.е. не с его начала.

В связи с такой ситуацией правила расчета транспортного налога следующие:

- если регистрация транспорта была с 1 по 15 число месяца, он считается полным;

- если регистрация была с 16 по последнее число месяца, то месяц в расчете не участвует.

Обратная ситуация наблюдается при снятии транспорта с регистрационного учета:

- если снятие было с 1 по 15 число месяца, то месяц в расчете не участвует;

- если снятие было с 16 по последнее число месяца, он считается полным.

Транспортный налог в 1С Бухгалтерия 8.3 рассчитывается и начисляется автоматически в конце года при выполнении регламентной операции «Закрытие месяца».

Транспортный налог-2021: почему его хотят отменить, кому оплачивать и что будет, если не платить

В Налоговом кодексе с начала 2022 года действуют изменения, которые касаются и транспортного налога. О том, что такое транспортный налог, кто обязан его оплачивать, как сэкономить при уплате и что будет, если его не платить, читайте в статье.

На что идет транспортный налог и почему его хотят отменить

Транспортный налог — это налог, взимаемый с владельцев зарегистрированных транспортных средств. Транспортный налог был введен в России в 2003 году вместо дорожного. Он перечисляется в региональные бюджеты.

Однако если дорожный налог шел на содержание и ремонт дорог, то транспортный можно тратить на другие нужды, например, на постройку школ, больниц или даже на зарплату губернатора.

Его нельзя тратить только на материнский капитал, армию или на пенсию, выплачиваемую за выслугу лет.

Непосредственно на ремонт и содержание дорог идут деньги, которые автомобилисты платят за акциз на топливо.

При введении этого акциза предполагалось, что транспортный налог будет отменен, а владельцы автомобилей будут платить только за езду: сколько ты проехал, столько и заплатишь.

Так получилось, что россияне платят транспортный налог дважды, если не с

Сроки перечисления транспортного налога

На основании регионального законодательства устанавливаются сроки, в соответствии с которыми компании должны уплачивать транспортный налог полностью или авансовыми платежами. Что касается федерального законодательства, то в нем имеется лишь одно ограничение — согласно п. 1 ст. 363 НК РФ срок уплаты транспортного налога согласно региональному законодательству, не может быть ранее 1 февраля следующего года.

В 2022 г. срок уплаты для компаний поменяется: он сдвинется на 1 месяц и будет действовать на всей территории России. Так, транспортный налог нужно будет платить до 1 марта следующего года. Этот момент указан в п. 68 ст. 2 Федерального закона от 29.09.2019 г. № 325-ФЗ.

Важно! ИП будут уплачивать налог по прежним правилам — согласно полученному уведомлению из ИФНС и в срок не позже 1 декабря следующего года.

Что касается авансовых платежей, то они также устанавливаются законодательством субъектов РФ. В этой ситуации по итогам каждого квартала налогоплательщик должен заплатить сумму из расчета 1/4 от произведения налоговой базы и налоговой ставки (с учетом повышающего коэффициента).

Авансы уплачивают только те компании, которые находятся в субъектах РФ, установивших данные платежи на региональном уровне. С 2021 г. сроки авансовых платежей будут едиными на всей территории России — не позже последнего числа месяца, идущего за отчетным периодом.

Средняя стоимость автомобиля

Для определения точной суммы транспортного налога помимо возраста авто также нужно будет определить его среднюю стоимость. Расчет средней стоимость осуществляется на основании приказа Минпромторга России №316, в соответствии с которым можно рассчитать среднюю стоимость авто:

- произведенных в РФ (либо если в РФ есть уполномоченный представитель производителя);

- произведенных не в РФ (уполномоченный представитель производителя в РФ отсутствует).

| ТС произведено в РФ | ТС произведено не в РФ |

| Средняя стоимость авто Рекомендованная розничная стоимость авто по состоянию на 1 июля Рекомендованная розничная цена авто по состоянию на 1 декабря | Средняя стоимость авто Максимальная стоимость продажи авто по состоянию на 31 декабря налогового периода Минимальная стоимость продажи авто по состоянию на 31 декабря налогового периода Коэффициент приведения каталожной стоимости авто в рублях Утилизационный сбор и ввозная таможенная пошлина на данный автомобиль Курс иностранной валюты к рублю по состоянию на 01 января года выпуска авто Курс иностранной валюты к рублю по состоянию на 31 декабря года выпуска авто |

Особенности транспортного налога в период коронавируса

Если компании или ИП работают в отраслях, наиболее пострадавших от коронавируса, и одновременно с этим они внесены в реестр СМП до 1 марта 2022 г., они вправе заплатить аванс за 1 кв. 2022 г. по транспортному налогу до 30.10.2020 г.

Кроме того, такие налогоплательщики вправе не платить налог и авансы по нему за период владения транспортом с 1 апреля по 30 июня 2020 г. Этот момент распространяется на транспортные средства, используемые в предпринимательской или уставной деятельности.

Остались вопросы или нужна помощь в начислении транспортного налога в 1С? Закажите консультацию наших специалистов!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку