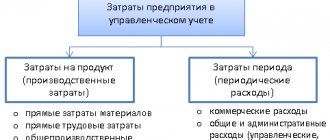

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

- затраты, которые образовались в результате неправильной организации процесса производства. Например, к ним относятся сверхнормативные расходы ТМЦ, электроэнергии, труда, расходы от брака и т.д.;

- затраты на хранение, и при этом исключение — если представляет собой часть технологического процесса, например, сушка древесины;

- управленческие расходы, и при этом исключение — если затраты произведены для изготовления продукции, осуществления работ и услуг.

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

Учет общепроизводственных расходов

Общепроизводственные и общехозяйственные расходы есть в компаниях, занимающихся производством продукции. Общехозяйственные имеют место быть в любой организации. Учет общепроизводственных и общехозяйственных расходов организуется исходя из того, что они являются косвенными. Рассмотрим те и другие подробнее. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Общепроизводственные расходы включают в себя такие затраты, которые нельзя отнести на себестоимость конкретной продукции. Например, к общепроизводственным расходам относят:

- зарплату и отчисления с нее сотрудников, обслуживающих производства: мастеров и начальников цехов, рабочих-ремонтников технологического оборудования, др.;

- амортизацию основных средств и нематериальных активов, используемых в производстве;

- платежи за арендуемые для производства продукции помещения, машины, оборудование;

- охрану и уборку производственных помещений;

- затраты, необходимые для эксплуатации оборудования, задействованного в производстве: газ, топливо, электроэнергия и т. д.

Прочие производственные расходы включают в себя страховые платежи, налоги, сборы, гарантийные платежи, недостачи ценностей, простои производства и пр.

Как распределяются косвенные затраты

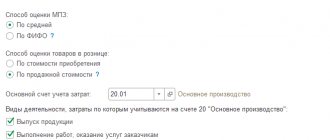

Производить настройку разделения косвенных затрат в бухучете нужно в специальной форме — «Учетная политика» в меню «Главное». Для этого используется группа реквизитов «Косвенные затраты».

В графе «База распределения» нужно указать базу — она выбирается из выпадающего перечня. При этом есть возможность выбрать в качестве базы распределения объем выпуска, плановую себестоимость выпуска, зарплату, материальные затраты, выручку или прямые затраты.

Когда база распределения выбрана, она будет использоваться как основное правило разделения всех видов косвенных расходов по наименованиям продукции.

Некоторые компании используют иные правила разделения косвенных затрат, к примеру, для конкретных подразделений или для определенных расходов. Их также можно настроить, но через специальную форму — «Правила распределения затрат» через ссылку «Особые правила распределения».

Когда пользователю откроется форма при нажатии на гиперссылку, он может через кнопку «Добавить» заполнить таблицу, при этом поставив счет затрат, подразделение или статью затрат, для которых будут применяться особые правила разделения. Также нужно указать и базу распределения, которая отличается от основной.

Пользователь применяет особые правила в ситуации, когда компания использует базу разделения, которой нет в перечне возможных значений для основного правила. К примеру, для основного правила невозможно выбрать базу разделения по списку статей затрат. Но в качестве исключения такое распределение вполне можно использовать.

Как распределяются затраты, учтенные на сч. 25

В программе на сч. 25 собираются затраты подразделений, обслуживающих основное производство, но не выпускающих продукцию, не выполняющих работы и не оказывающих услуги производственного характера. То есть к ним относятся затраты, учитываемые ранее на сч. 26 и распределяемые на стоимость готовой продукции, работ, услуг, к примеру, затраты котельной или ремонтного цеха.

Затраты, собранные на сч.25, автоматически распределяются при проведении регламентной операции «Закрытие счетов 20, 23, 25, 26». Она используется при закрытии месяца через раздел «Операции».

Соответственно, сч. 25 теперь используется более расширенно, вследствие чего изменился порядок распределения учитываемых на нем затрат. Он осуществляется в два шага:

- распределение общепроизводственных расходов подразделений, выпускающих продукцию, работы или услуги. Они распределяются внутри каждого конкретного подразделения по номенклатурным группам согласно настройкам учетной политики. В данном порядке сч. 25 распределялся и ранее;

- распределение остальных затрат (по обслуживающим подразделениям). Они распределяются между производственными подразделениями по номенклатурным группам. В данном порядке раньше распределялся сч. 26.

Пример

Компания производит текстильные товары в двух производственных подразделениях:

- цех № 1 выпускает женские платья и постельное белье;

- цех № 2 выпускает подушки, одеяла и мягкие игрушки.

На сч. 25 «Общепроизводственные расходы» ведется учет затрат производств (цехов), а также затрат лаборатории качества, обслуживающей оба цеха.

На сч. 26 «Общехозяйственные расходы» ведется учет управленческих затрат, например, расходов администрации. Исключением в данном случае являются затраты на зарплату замдиректора по производству, занимающегося исключительно производственными вопросами. Его зарплата вместе с начисленными страхвзонсами учитывается на сч. 25.

В соответствии с учетной политикой компании база распределения косвенных затрат — это прямые затраты производства.

В январе 2022 г. размер прямых затрат на сч. 20.01 «Основное производство» — 1,575 млн. руб., в т.ч. разделение по номенклатурным группам:

- женские платья — 225 тыс. руб.;

- постельное белье — 1,23 млн. руб.;

- мягкие игрушки — 20 тыс. руб.;

- подушки и одеяла — 100 тыс. руб.

Размер косвенных затрат на сч. 25 — 350 315,05 руб., в т.ч. разделение по подразделениям:

- администрация — 130 200 руб.;

- лаборатория — 50 тыс. руб.;

- цех № 1 — 89 495,05 руб.;

- цех № 2 — 80 620 руб.

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» косвенные затраты на сч. 25 распределяются пропорционально прямым затратам.

На первом шаге производится распределение затрат цехов:

- цех № 1 — по группам: женские платья и постельное белье;

- цех № 2 — по группам: мягкие игрушки и подушки/одеяла.

Первоначальное распределение отражается в первой части справки-расчета «Распределение косвенных расходов».

На втором шаге производится распределение оставшихся затрат между производственными подразделениями по группам. Дальнейшее распределение отражается во второй части справки-расчета «Распределение косвенных расходов».

Когда распределение произведено, создается корреспонденция с учетом аналитики:

Дт 20.01 Кт 25 — проводятся суммы, указанные в столбцах 9 представленного расчета

При использовании такого комбинированного способа распределения затрат, собираемых на сч. 25, можно избежать ошибок.

Как распределяются затраты, учтенные на сч. 20

Правило распределения косвенных затрат применяется и для тех затрат, которые учитываются на сч. 20.01. На этом счете можно отражать косвенные затраты в ситуациях, когда расходы напрямую не относятся к определенной продукции, т.е. когда не заполняется субконто «Продукция». Эти затраты распределяются по видам продукции внутри номенклатурной группы.

В случае, если используемая база распределения, которая указана в настройках, по каким-то причинам не может применяться для затрат, собираемых на сч. 20, то программа автоматически их распределяет. В этой ситуации пользователь защищен от ошибок в виде погрешностей, которые появляются при настройке распределения косвенных затрат.

Распределение затрат, собираемых на сч. 20, можно увидеть в справке-расчете «Себестоимость выпущенной продукции и услуг».

Этапы и последовательность распределения затрат

Чтобы описать технологию распределения затрат, вновь обратимся к Методическим рекомендациям. Прямые затраты определяются по каждому затратному центру, являющемуся одновременно доходным центром или вспомогательным подразделением, как сумма затрат по указанным статьям. Далее прямые затраты вспомогательных подразделений распределяются между доходными центрами, то есть переносятся на прямые затраты доходных центров. Распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ, услуг (количеству исследований, анализов, процедур, условных единиц трудоемкости, койко-дней, хирургических операций, переведенных пациентов и т. п.), выполняемым вспомогательными отделениями для конкретных подразделений доходных центров.

Косвенные затраты распределяются между доходными центрами пропорционально показателю, выбранному в качестве базы для отнесения, и (или) методом прямого счета.

Доля конкретных отделений внутри подразделения, осуществляющих деятельность на одной площади, может быть определена:

– для стационара – пропорционально количеству коек; – для амбулаторно-поликлинической службы – пропорционально количеству должностей врачей; – для дневного стационара – пропорционально числу мест в нем.

Схематично технологию разнесения затрат можно представить следующим образом:

Этапы и последовательность распределения затрат

Как закрывается счет 26

Согласно п. 26 ФСБУ 5/2019, затраты, которые не связаны с производственной деятельностью, нельзя включать в себестоимость производства. И теперь с 2022 г. на сч. 26 относятся только управленческие затраты.

В настройках учетной политики не нужно выбирать порядок распределения общехозяйственных расходов, поскольку они полностью входят в расходы текущего периода. Однако правила списания затрат со сч. 26 различается для компаний, которые применяют сч. 20 или не применяют его.

Распределение

Сумма общепроизводственных расходов может в значительной мере повысить себестоимость выпускаемой продукции, производимых работ, оказываемых услуг. На крупных промышленных предприятиях ОПР планируется и вводится понятие «норма расхода», отклонения данного показателя тщательно изучаются аналитическим отделом. В организациях, занятых созданием одного вида продукции, методы распределения общепроизводственных и общехозяйственных расходов не разрабатываются, сумма всех затрат полностью включается в себестоимость. Наличие нескольких производственных процессов подразумевает необходимость включения всех видов затрат в калькуляцию каждого из них. Распределение расходов общепроизводственного значения может происходить несколькими способами:

- Пропорционально выбранному базовому показателю, который оптимально соответствует связке ОПР и величине выпуска продукции (объем произведенного товара, фонды оплаты труда, расход сырья или материалов).

- Ведение раздельного учета ОПР для каждого вида продукции (затраты отражаются на аналитических субсчетах, открываемых к регистру №25).

При любом варианте методы распределения косвенных расходов должны быть закреплены в учетной политике предприятия и не противоречить нормативным актам (ПБУ 10/99).

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

Как списываются затраты на счет 90.08

Когда в настройках программы в части учетной политики стоит флажок «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то затраты, относимые на сч. 26, при закрытии месяца списываются на сч. 90.08 «Управленческие расходы». Раньше в 1С это способ назывался — директ-костинг.

Однако иногда пользователям нужно распределить управленческие расходы, например, по контрактам с бюджетными организациями или с государственными корпорациями. В этом случае цена контракта рассчитывается с учетом затрат исполнителя. Ему нужно отчитаться перед заказчиком о понесенных расходах, в т.ч. о доле управленческих расходов, которые приходятся на конкретный контракт.

В данном случае специалисты рекомендуют использовать программу 1С:Бухгалтерия 8 КОРП. В ней при закрытии месяца управленческие расходы можно распределить по номенклатурным группам пропорционально базе распределения, которая указана в учетной политике. Чтобы так сделать, требуется открыть субконто «Номенклатурные группы» к сч. 90.08.

Если компания работает с государственными контрактами и при этом применяет особые правила распределения затрат, тогда их нужно указать как для сч. 25, так и для сч. 26.

Как списываются затраты на сч. 90.02

Если у компании деятельность не связана с производством, она применяет сч. 26 для обобщения сведений о затратах, осуществляемых для ведения деятельности. К примеру, к ним относятся агенты, брокеры, дилеры, комиссионеры и т.д., т.е. компании, которые оказывают непроизводственные услуги. К ним не относятся организации, которые осуществляют торговую деятельность (Приказ Минфина от 31.10.2020 г. № 94н).

В этом случае компании, которые не применяют сч. 20, списывают все расходы со сч. 26 на сч. 90.02 «Себестоимость продаж». Если же относить их на сч. 90.08, тогда валовая прибыль будет рассчитываться неверно, т.к. она всегда будет равна выручке.

Для корректного отражения информации требуется настроить учетную политику так, чтобы не были установлены флажки «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Когда пользователь будет проводить регламентную операцию по закрытию счетов, все расходы в бухучете со сч. 26 спишутся на сч. 90.02.

В налоговом учете все косвенные расходы, учитываемые на сч. 26, всегда списываются на сч. 90.08.

Что касается торговых компаний, то для них рекомендуется вести учет затрат на сч. 44 «Расходы на продажу».

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

Как закрывается счет 28

Сч. 28 предназначен для учета расходов, которые возникают из-за нарушения процесса производства. Например, на основании п. 26 ФСБУ 5/2019 к ним относятся сверхнормативный расход материалов, потери в случае брака, простоев, аварий и т.д.

До 2022 г. в 1С:Бухгалтерии 8 КОРП не было автоматизации закрытия сч. 28. Начиная с текущего года в программе при закрытии месяца затраты на брак списываются на сч. 90.02 в себестоимость продаж. Если они указываются на сч. 28 без разделения по номенклатурным группам, тогда они распределяются по группам пропорционально базе распределения, которая установлена учетной политикой.

На сч. 28 можно вести учет и потерь, которые включаются в себестоимость продукции, т.е. тех потерь, которые обусловлены технологическим процессом. В этом случае вручную формируется корреспонденция:

Дт 20 Кт 28

Тогда при закрытии месяца в себестоимость продаж списываются суммы сальдо сч. 28, получившиеся после проведения данной корреспонденции.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Распределение общепроизводственных расходов

Накопленные в течение месяца на счете 25 ОПР на последнее число месяца списываются в дебет счета 20 «Основное производство», то есть признаются в себестоимости продукции.

Дт 20 Кт 25 — списаны общепроизводственные расходы (проводка) на себестоимость продукции.

Пример распределения затрат вспомогательных хозяйств.

Общепроизводственные затраты двух вспомогательных цехов составили 100 000 руб. Сумма прямых затрат за этот период: 300 000 руб. — по цеху 1 (сч. 23-1) и 200 000 руб. — по цеху 2 (сч. 23-2). Принятая на предприятии методика распределения ОПР по вспомогательным хозяйствам — пропорционально величине прямых расходов, приходящихся на такие хозяйства:

- Определяем долю (%) каждого цеха по прямым затратам в общей сумме прямых затрат:

- 60 % (300 000 руб. / (300 000 + 200 000 руб.) — приходится на вспомогательное хозяйство 1;

- 40 % (200 000 руб. / (300 000 + 200 000) руб.) — приходится на вспомогательное хозяйство 2.

- Определяем сумму ОПР на каждое вспомогательное хозяйство:

- 60 000 руб. (60 % × 100 000 руб.) — приходится на вспомогательное хозяйство 1;

- 40 000 руб. (40 % × 100 000 руб.) — приходится на вспомогательное хозяйство 2.

Отражаем полученные суммы проводками:

| Дебет | Кредит | Сумма, руб. | |

| Прямые | |||

| По цеху 1 | 10, 70, 69, 60, 76 | 300 000 | |

| По цеху 2 | 10, 70, 69 | 200 000 | |

| Косвенные | |||

| Относящиеся к цеху 1 | 60 000 | ||

| Относящиеся к цеху 2 | 40 000 | ||

База распределения общепроизводственных расходов у каждой компании, как правило, своя. Общее для всех — показатель для распределения должен быть связан с объемом выпуска готовой продукции. Применяется такой показатель на длительную перспективу, порядок расчета его является элементом учетной политики. Рекомендуется при выборе способа руководствоваться отраслевыми рекомендациями по учету себестоимости продукции.

Для планирования себестоимости продукции в компаниях обычно разрабатывается бюджет общепроизводственных расходов, в который включаются плановые показатели по затратам на общепроизводственные цели на основе их изменений по прошлым периодам и текущих нужд компании.

1С

В настоящее время учет общепроизводственных и общехозяйственных затрат ведется в бухгалтерских базах и программах группы 1С. Методы распределения косвенных расходов регламентируются специальными настройками. При расчете себестоимости ОПР и ОХР необходимо в закладке «производство» поставить флажки напротив утвержденной базы. При списании на расходы будущих периодов необходимо установить срок и сумму. Для включения затрат в финансовый результат заполняется соответствующая закладка. При запуске функции «закрытие периода» общепроизводственные и общехозяйственные затраты, накопленные на 25 и 26 регистрах, автоматически списываются в дебет указанных счетов. Данный процесс формирует себестоимость готового продукта.