5253

04.10.2021

Что такое 6-НДФЛ? Как правильно заполнить 6-НДФЛ? Каковы штрафы при заполнении 6-НДФЛ в 2022 году?

Отчет 6-НДФЛ — это форма, которой налоговые агенты (работодатели) информируют инспекцию о размере и выплатах налога на доходы физлиц.

НДФЛ ― это налог на доходы граждан в размере 13% (при годовом заработке до 5 млн. рублей) или 15% (при больших суммах). Ставка для нерезидентов равна 30%, а для высококвалифицированных иностранных специалистов ― 13%.

В 2022 году разработан новый формат отчетной документации. Согласно Приказу ФНС № ЕД-7-11/[email protected], с I квартала 2022 отчитываются по новому образцу. Годовой расчет отправляют вместе со справкой ― прежней 2-НДФЛ. Давайте рассмотрим подробнее все изменения, разберем кто и в какие сроки должен отчитываться.

Новый формат 6-НДФЛ 2022 года

Образец 6-НДФЛ 2022 года включает несколько частей.

- Титул.

- Раздел № 1 ― обобщенный блок об обязательствах работодателя.

- Раздел № 2 ― основная информация: налоги рассчитанные, удержанные, уплаченные.

- Приложение № 1 ― «Справка о доходах и налогах».

Изменен формат титула: строчка «Период представления» теперь именуется «Отчетный период». Строчка «Налоговый период» преобразована в «Календарный год». В строчке отражения кода ранее стояла «реорганизация (ликвидация) подразделений», теперь пишется код «прекращения полномочий (закрытия) подразделения». Введено отдельное кодовое обозначение ― 9.

В обновленном формате 2-ой раздел старого отчета встал на первое место. В начале размещают даты отправки денег и суммы платежа. Будьте внимательны, составляя документацию. По ошибке часто указывают число физлиц, а не доход. Это искажает сведения, влечет наложение штрафа. В разд. 1 в строчке 010 и в разд. 2 строчке 105 ставят код бюджетной классификации.

Справка: КБК ― это многоразрядные значения для группировки источников финансирования бюджета России.

В 1-ом разд. приводят даты платежа (021) и отправленные в бюджет деньги (022). Другой информации вписывать не надо. Предусмотрено место для возвращенного НДФЛ. Указывают сумму за 3 предшествующих месяца, расшифровывая по датам.

Во 2-ом разд. ставят экономическую выгоду в денежном эквиваленте, выплаченную по договорам (112) и по контрактам гражданско-правового характера (113). Для излишне удержанных платежей предусмотрена строка 180.

Кто подает 6-НДФЛ

Отчеты заполняют и сдают работодатели ― юридические лица и предприниматели, нанимающие персонал. Они рассчитывают и удерживают налоговые платежи с доходов (заработной платы и иных выплат) сотрудников. К налоговым агентам также относятся:

- нотариусы, ведущие частную практику;

- адвокаты, имеющие кабинеты;

- подразделения иностранных компаний.

Заполнять 6-НДФЛ в 2022 году требуется при работе физлиц по договору, предоставлении в пользование движимого и недвижимого имущества, получении мат. помощи и иных выгод в денежном выражении и натуральной форме.

Нужно ли сдавать 6-НДФЛ, если не было начислений?

Согласно ст. 226 НК РФ все юридические и самозанятые лица, выплачивающие доходы физлицам, являются агентами по налогу на доходы физических лиц (НДФЛ). В обязанности агентов входит исчисление, удержание НДФЛ при выплате дохода физлицу и перечисление его в бюджет.

Агенты обязаны вести учет начисленных и выплаченных «физикам» доходов, а также сумм исчисленного, удержанного и перечисленного НДФЛ (ст. 230 НК РФ). По итогам каждого квартала налоговый агент обязан отчитаться в ФНС о «проделанной работе», представив отчет по форме 6-НДФЛ.

Но раз организация или ИП не начисляли и не выдавали деньги физлицам, то статуса налогового агента у них не возникает, и расчет 6-НДФЛ, в том числе нулевой, им представлять в инспекцию не нужно.

Налоговики могут заблокировать расчетный счет компании, если не получат расчет по форме 6-НДФЛ (п. 3.2 ст. 76 НК). Ведь у них не будет сведений, является ли работодатель налоговым агентом или просто забыл подать расчет, поэтому безопаснее их предупредить заранее. Сделать это можно путем направления письма.

Рассмотрим, как его оформить.

Нужно ли сдавать нулевой отчет

Если нет выплаты сотрудникам ― нет и дохода, подлежащего налогообложению. Сдача 6-НДФЛ в ФНС с нулевыми показателями не обязательна. Но лучше подстраховаться и все-таки заполнить: это позволит избежать ситуации, в которой налоговики решат, что вы не передали сведения вовремя. Вместо отчетности допускается отправка письма с указанием, что в данном периоде вы не выступаете агентом. Тогда ИФНС не будет ожидать отчета, не проведет блокировку счета.

Для справки: В 2022 году блокировать банковские счета ФНС может только при нарушении сроков подачи отчетности от 20 дней.

Если в минувшем периоде настоящего года выплаты физлицам произведены, сохраняется обязанность по сдаче новой 6-НДФЛ. Пример представлен в письме ФНС № БС-4-11/[email protected] Причина сохранения обязанности по заполнению отчета ― запись нарастающим итогом.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 1 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют.

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 2 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 1-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

А как правильно исправить ошибки в 6-НДФЛ, мы рассказали здесь.

Сроки сдачи 6-НДФЛ в 2022 году

| Последняя дата сдачи | Отчетный период |

| 1 марта | 2020 г. (старый формат) |

| 30 апреля | 6-НДФЛ за 1 квартал 2022 г. (обновленный формат) |

| 30 июля | полугодие |

| 1 ноября | 9 месяцев |

| 1 марта 2022 года | 6-НДФЛ за 2022 + приложение № 1 |

Отчетный период ― квартал. Сроки одинаковы для отчитывающихся на бумаге и электронно. Юрлица направляют сведения в инспекцию по месту расположения бизнеса, предприниматели ― по регистрации. Если работают обособленные подразделения, то отчеты сдаются по каждому.

Сдавать или нет 6-НДФЛ нулевую, если нет работников?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 2 в 6-НДФЛ формируют данные за период с начала года, а раздел 1 — только данные последнего квартала отчетного периода.

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Обратите внимание! С отчетности за 1 квартал 2022 г. применяется новая форма отчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected] Теперь она включает сведения из формы 2-НДФЛ. Справки 2-НДФЛ, как самостоятельный отчет, отменены. Кроме того, скорректирован годовой расчет 6-НДФЛ. Он составляется на бланке в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/[email protected] Подробнее об этом в нашей статье.

С правилами заполнения нового формуляра за 2022 год разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

Подробнее о форме читайте в этой рубрике.

Сдавать ее должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

Какие доходы отражают в 6-НДФЛ

В отчете указывают поступления, с которых удержан НДФЛ. Включаются доходы с частичным налогообложением. К ним причисляется вознаграждения, помощь, подарки, льготы. Необлагаемый минимум ― 4 000 рублей в год. Сумма сверх лимита облагается налогом.

В расчете не указывают:

- выплаты, не подлежащие налогообложению ни в каком случае. Это госпособия, возмещения вреда, компенсации за нереализованные отпуска и иное указанное в ст. 217 НК РФ;

- доходы предпринимателей и других лиц, работающих на себя и самостоятельно исчисляющих налоги;

- поступления, вознаграждения, выигрыши, указанные в п. 1 ст. 228 НК РФ;

- доходы в РФ, полученные иностранцами, но не облагаемые налогом согласно международным договорам.

Куда сдавать расчет 6-НДФЛ организациям и ИП

Расчеты 6-НДФЛ представляются в налоговую инспекцию по месту учета налогового агента (п. 2 ст. 230 НК РФ). Организация «сдается» по месту ее нахождения, предприниматель — по месту жительства (п. 1 ст. 83, ст. 11 НК РФ).

Однако в зависимости от статуса организации или ИП (либо источника доходов) порядок сдачи 6-НДФЛ может быть иным. Подробности представлены в таблице:

| Кто и где получает доходы | Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В инспекцию по местонахождению головного офиса |

| Сотрудники обособленных подразделений | В инспекции по местонахождению подразделений. Форма 6-НДФЛ составляется по каждому обособленному подразделению, даже если они состоят на учете в одной и той же инспекции. Если «обособку» ликвидировали (закрыли), представьте по месту ее учета расчет за последний налоговый период: за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения |

| Сотрудники одновременно получают доходы в головном офисе и в обособленных подразделениях: | |

| – по доходам за время, отработанное в головном отделении | В инспекцию по местонахождению головного офиса организации (укажите его КПП и ОКТМО) |

| – по доходам за время, отработанное в обособленных подразделениях | В инспекцию по местонахождению каждого обособленного подразделения (укажите КПП и ОКТМО соответствующего подразделения) |

| Сотрудники «обособок» получают доходы в подразделениях, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию, где зарегистрированы подразделения. По каждому из подразделений заполняют отдельный расчет |

| Сотрудники крупнейших налогоплательщиков, включая обособленные подразделения | В ИФНС в том же порядке, что и «обычные» организации |

| Сотрудники предпринимателя на ЕНВД или ПСН | В инспекцию по месту, где предприниматель ведет деятельность ЕНВД или ПСН. Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения бизнеса |

| Сотрудники предпринимателя, который совмещает ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, — в инспекцию по месту такой деятельности. По сотрудникам, занятым в деятельности на УСН, — в инспекцию по месту жительства предпринимателя |

Как заполнить 6-НДФЛ: инструкция

1. Титульный лист

Заполняется аналогично старой форме. Изменились только названия нескольких строк, введен код «9» для закрытых и утративших полномочия ОП.

2. Раздел 1

010: КБК. 020: вычтенный налог со всего персонала за три минувших месяца. 021: дата выплаты налоговых платежей. 022: итоговый налог, подлежащий отправлению до срока из строчки 021.

Проверьте себя:

сравните цифры строчки 020 и 022 ― суммы должны быть равны. Аналогично проверить можно и возвращенный НДФЛ (030 и 032).

030: возвращенный НДФЛ за предшествующие три месяца. 031: дата выполнения возврата. 032: сумма налога, возвращенная налогоплательщикам.

В новом 6-НДФЛ не пишут даты фактически произведенных выплат дохода и удержания. Ранее эти показатели вызывали путаницу. Теперь заполнять отчетность стало проще.

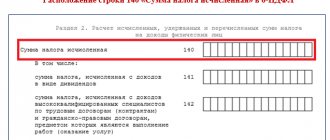

3. Раздел 2

100: налоговая ставка.

Будьте внимательны! Если рассчитываете НДФЛ по нескольким ставкам, то для каждой необходимо сформировать свой раздел.

105: цифровой код бюджетной классификации. 110: сложенный доход всего персонала с начала отчетного года. 111: итоговая сумма дивидендов. 112: доход по заключенным трудовым договорам. 113: доход по заключенным гражданско-правовым контрактам.

Проверьте себя:

отчетность заполнена правильно, если сложенные суммы 111 — 113 равняются значению в 110.

120: количество получателей выплат по разным налоговым ставкам. 130: суммарный размер вычетов, формируемый с начала года. 140: суммарный исчисленный налог с начала отчетного года. 141: налог на дивиденды. 150: сложенная сумма авансов, сокращающая налог (140). 160: сложенный удержанный налог с начала года. 170: еще не удержанные работодателем налоги. 180: суммарный размер налогов, которые работодатель излишне удержал. 190: сложенная сумма возврата по налогам (ст. 231 НК РФ).

4. Приложение № 1

Справка предоставляется только с годовым отчетом. Впервые будет заполнена агентами за 2022 год, сдана в ИФНС до конца марта 2022. Документ состоит из четырех разделов:

- Сведения о физлицах. Необходимо указать ФИО, ИНН, дату рождения, данные паспорта. В строке «Статус» ставят код 1 ― это резиденты и граждане РФ, 2 ― нерезиденты, 3 ― иностранные специалисты высокой квалификации.

- Общие суммы выплат и рассчитанного налога отчетного периода. Для каждой ставки формируют свой второй раздел. Указывается также общая сумма дохода до вычета, налоги рассчитанные, удержанные из з/п и выплаченные в бюджет. Отдельно указываются излишне (ошибочно) удержанные платежи, если такие были.

- В этот раздел вписывают предоставленные вычеты. Суммы ставятся вместе с кодами.

- Доход, налог с которого еще не удержан, и рассчитанный налог с указанием ставки.

Если необходимо внести исправления, корректировочный Расчет сдается без справки. Если необходимо изменить данные в приложении № 1, в налоговую отправляется полный Расчет и справка.

Важные уточнения!

Ячейки не оставляют пустыми. Если они не заполнены, ставится прочерк. В строчках 110 и 112 не учитывают декабрьскую зарплату, выплата проходит в январе. В 1-ом разделе показывают сумму и дату выплаты НДФЛ, во 2-ом — удержанный налог.

Как заполнить нулевую форму

Формат и порядок заполнения 6-НДФЛ содержатся в приложениях к приказу ФНС от 14.10.2015 N ММВ-7-11/ (далее – приказ № 450).

В данном случае о полноценном заполнении можно говорить только для титульного листа. Данные в этот раздел отчета заносятся независимо от того, содержит ли его «основная» часть какие-либо сведения, или нет.

- Идентификационные налоговые коды – ИНН и КПП (последний – только для юридических лиц).

- Номер корректировки имеет формат «000», «001», «002» и т.д. Он показывает, вносились ли изменения в отчет и если да, то сколько раз.

- Период сдачи отражается в двух полях: год (2018) и отчетный период. Он выбирается из приложения 1 к Приказу № 450, для 9 месяцев – «33»

- Код ИФНС.

- Код места нахождения (приложение 2 к приказу № 450). Этот показатель позволяет определить причину сдачи отчета именно в эту налоговую инспекцию. Для российского юридического лица используется код 214.

- Наименование (ФИО) налогового агента. Название компании нужно указывать сокращенное, а ФИО, напротив – без сокращений.

- Код формы реорганизации (из приложения 4 к приказу № 450) и ИНН/КПП реорганизованной организации используется только правопреемником, сдающим форму за реорганизованную компанию.

- Код ОКТМО может показывать место жительства, регистрации, ведения деятельности и т.п. Он должен быть «увязан» с кодом места нахождения.

- Контактный телефон. Обычно указывают контакты лица, ответственного за подготовку формы.

- Количество листов отчета и подтверждающих документов (при их наличии).

- ФИО, подпись ответственного лица и дата заполнения формы. Если отчет сдается по доверенности, то нужно еще указать ее реквизиты.

- Сведения о получении отчета заполняет налоговый инспектор.

Разделы 1 и 2 формы в данном случае не содержат значимой информации.

Данные в них можно отнести к двум категориям – числовые и временные (т.е. даты выплат, перечислений налога и т.п.)

В «числовых» полях нужно проставить нули и прочерки (п. п. 1.8, 1.9 Порядка), а «временные» заполнить в формате «00.00.0000» (письмо ФНС России от 25.04. 2016 № 11-2-06/).

Разбор сложных ситуаций

Дивиденды в 6-НДФЛ.

Прибыль, полученная от хозяйствующего субъекта гражданином отражается в графе «Сумма дохода» в справке-приложении к 6-НДФЛ. Проставляют подходящий выплате код ― 1010. Графа вычета не заполняется, остается пустой. Подробнее в Письме ФНС № БС-4-11/4999.

Прогрессивная ставка.

В 1-ом разделе показывают размер удержания и даты выплаты налога. Во 2-ой разд. вписывают информацию о доходах физлиц с начала года при произведении выплат на каждую ставку отдельно. Приказ ФНС № ЕД-7-11/[email protected]

Физ. лицо утратило статус резидента.

В этом случае необходимо пересчитать весь НДФЛ по ставке 30%. Ранее удержанные суммы в 13% и 15% идут в зачет новой ставки. Во 2-ом разделе указывают суммы по 30% ставке. Подавать корректировку не надо.

Какие вознаграждения не отображают.

В 6-НДФЛ заполняем только те суммы, с которых был удержан НДФЛ. Не нужно показывать выплаты, не влияющие на размер налога. Например выплаченные:

- по договорам, заключенным с предпринимателями и самозанятыми;

- за купленное у физлиц имущество (за исключением сделок с ценными бумагами).

Это связано с тем, что в указанных случаях физлица сами отчитываются в ФНС по полученным доходам.

Больничные и пересчитанные отпускные.

В 6-НДФЛ пособия по болезни отражаются только если выплачены. Если по отпускным производится доплата, то во 2-ом разделе показывают итоговые суммы, включая доплаты. Регламент заполнения аналогичен обычным отпускным. Сумма отражается в том периоде, в котором произведена доплата.

Нужно ли сдавать нулевой 6-НДФЛ

Необходимость сдачи нулевки по 6-НДФЛ зависит от конкретной ситуации:

- ИП не имеет работников, которым выплачивается доход.

В этом случае 6-НДФЛ сдавать не нужно, как и направлять в ИФНС пояснительную записку. Связано это с тем, что ИП без сотрудников не являются налоговыми агентами и НДФЛ не уплачивают. А так как ранее отчет они этот не сдавали, то и предупреждать налоговую не о чем.

- В течение 9 месяцев сотруднику доход выплачивался, но весь 4 квартал он его не получал.

Отчет сдается обязательно, так как данные в нем отражаются нарастающим итогом с начала года. В этом случае заполняется только Титульный лист и Раздел 1.

- Доход сотруднику выплачен только в первом квартале, и до конца года он его больше не получал.

6-НДФЛ придется сдавать в течение всего года: по итогам каждого квартала. В отчете за 1 квартал нужно заполнить титульный лист, разделы 1 и 2, а в остальных отчетах — только титульник и Раздел 1.

- Доход выплачен во втором квартале. Ни до, ни после него сотрудник никаких выплат не получал.

Если сотрудник, получил доход, например, дивиденды только во 2 квартале, то за 1 квартал отчет сдавать не нужно, а начиная со 2 квартала и до конца года — нужно (Письмо Минфина РФ от 23.03.16 № БС-4-11/[email protected]).

- В течение прошлого года сотрудник получал доход, но с началом нового года он ушел в неоплачиваемый отпуск, и доход ему никакой не выплачивался.

В этом случае 6-НДФЛ сдавать вы не обязаны, но налоговики могут подумать, что отчет вы сдать забыли и заблокируют ваш счет до выяснения обстоятельств.

Поэтому желательно направить в ИФНС пояснительное письмо, в котором нужно объяснить, что отчет не направлен правомерно, поскольку в 1 квартале доход сотруднику не выплачивался.

Можно, конечно, сдать и нулевку 6-НДФЛ, но смысла в этом особого нет. Однако если вы все-таки решите сдать нулевой отчет, ИФНС обязана будет его принять (Письма ФНС РФ от 16.11.2018 № БС-4-21/[email protected], от 04.05.2016 № БС-4-11/[email protected]).

Заполняем 6-НДФЛ корректировочный

«Уточненка» заполняется если отчет сдан, а бухгалтер обнаружил ошибки или часть сведений не отражена. Корректировочный Расчет также подают при пересчете налога за предшествующий год. Используют формат отчета, актуальный в тот период, который нуждается в корректировке. «Уточненка» на новый 6-НДФЛ заполняется по следующим правилам:

- В поле «Номер корректировки» ставят «1», если исправления вносятся впервые, «2» — при повторной подаче и далее по порядку.

- Там, где были указаны неверные цифры, ставят правильные, остальные указывают прежними.

- Если неточность в КПП либо ОКТМО сдают два расчета: в первом ставится номер «0» с верными цифрами, остальные сроки списываются из первичного документа. Во второй «уточненке» ставят номер «1», прописывая ошибочные реквизиты, в остальных разделах проставляют нули.

Штрафы по отчету 6-НДФЛ

Несвоевременно поданный отчет

повлечет штраф в 1 000 рублей за полный и неполный месяц. Отсчет начинается с первого дня просрочки, но как правило штраф налоговая назначает в течение первых 10 дней. Если отчетность не будет предоставлена, то ФНС может «заморозить» расчетные счета. Юридические лица могут получить дополнительную санкцию ― штраф в 500 рублей должностному лицу, ответственному за представление отчетов.

Допущенные ошибки

также повлекут наказание ― 500 рублей за один «испорченный» документ. Если подать корректирующий отчет, до того, как инспектор обнаружит ошибку, штрафа не будет. С 2022 года введено правило ― не штрафовать за ошибки, не влияющие на сумму налога и не нарушающие права физлиц.

Некорректный вид подачи отчета.

Сдать отчетность можно на бумаге и в электронном формате. Но самостоятельно выбирать способ отправки отчета могут лишь юрлица и ИП менее чем с 10 сотрудниками. Остальные обязаны заполнять документацию в цифровом виде. Для отправки понадобится электронная подпись. Если заполнить 6-НДФЛ в 2022 году на бумаге, а не электронно, как этого требует закон, ― накажут на сумму в 200 рублей.

Избавьтесь от рутинной работы, передав ведение бухучета нашей компании. Отчеты будут сдаваться во время и без ошибок. Вы сможете получить профессиональную консультацию у наших экспертов. Более того, мы планируем налоговую нагрузку и внедряем законные способы снижения налогов. Работать с нами выгоднее, чем держать бухгалтера в штате.

Что написать в письме об отсутствии обязанности налогового агента сдавать 6-НДФЛ

Письмо составляют в свободной форме:

образец письма в ФНС об отсутствии обязанности налогового агента сдавать расчет 6-НДФЛ.

Сдать письмо нужно в ФНС до наступления крайнего срока представления отчета. Для отчетности за 2022 год это 01.04.2019.

О сроках сдачи 6-НДФЛ в 2022 году читайте здесь.

Представить письмо можно:

- Лично или через представителя, действующего на основании доверенности. Обязательно сдайте в ФНС 2 экземпляра письма, на одном из которых попросите поставить штамп о приеме документа и дату приема, а также ФИО принимающего инспектора. В случае возникновения претензий это позволит доказать, что письмо было подано своевременно.

- По почте.

- По телекоммуникационным каналам связи.

По своей инициативе организация или ИП могут сдать нулевой расчет, и инспекторы обязаны его принять (абз. 3 п. 2 ст. 230 НК РФ, письма ФНС от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901, от 04.05.2016 № БС-4-11/7928).

Рассмотрим, как правильно заполнить «нулевку».