Когда выплачивать зарплату за декабрь 2021

Дни с 31 декабря 2022 по 9 января 2022 – праздничные и выходные по производственному календарю. Поэтому если срок выплаты зарплаты за декабрь приходится на этот период, выплатить ее необходимо накануне, 30.12.2021 г.

Такой порядок установлен в ст. 136 ТК РФ:

«…При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня»

Если срок выплаты зарплаты в организации установлен 10 число и позднее, то выплатить зарплату за декабрь 2022 нужно после новогодних каникул в январе 2022 года.

Различные хозяйственные ситуации, возникающие при выплате заработной платы

Зарплата может быть выдана частями в следующих случаях:

- для соблюдения условий, изложенных в ч. 6 ст. 136 ТК РФ в части оплаты за исполнение трудовых обязанностей с периодичностью раз в полмесяца;

- когда у предприятия недостает денег для выдачи заработанных средств и работодатель вынужден частями гасить долги по плате за труд работников.

Подобные ситуации могут вызывать у бухгалтеров вопросы по правильному внесению в 6-НДФЛ данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат.

Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Как учесть дату выплаты зарплаты в ЗУП 3.1

В ЗУП 3.1 выплата зарплаты регистрируется документами Ведомость (Выплаты – Все ведомости на выплату зарплаты). Дата выплаты зарплаты определяется в программе по двум реквизитам:

- Дата документа.

- Дата выплаты – открывается при нажатии по ссылке Выплата зарплаты и перечисление НДФЛ.

Дата выплаты по умолчанию заполняется значением Даты документа. Если в Ведомости скорректировать Дату выплаты, при определении фактической даты выплаты зарплаты ЗУП 3.1 будет ориентироваться именно на это поле, а не на Дату документа.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Отражение выплаты зарплаты за декабрь 2021 в 6-НДФЛ

Порядок отражения зарплаты за декабрь 2022 в 6-НДФЛ будет зависеть от того, когда она фактически выплачена: в декабре 2021 или в январе 2022.

Если зарплата выплачена в декабре

При выплате зарплаты за декабрь 30.12.2021 г. удержанный НДФЛ с нее попадет в Раздел 1 отчета 6-НДФЛ за 2022 год. При этом срок перечисления налога будет установлен, как следующий рабочий день по производственному календарю – 10.01.2022 г.

Раздел 1 формы 6-НДФЛ заполняется по дате удержания налога, в нашем примере это дата выплаты зарплаты. Т.к. зарплата была выплачена в декабре 2022 года, то дата удержания тоже относится к декабрю и выплата декабрьской зарплаты учитывается в Разделе 1 отчета за 2022 год.

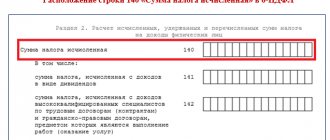

В Раздел 2 6-НДФЛ декабрьская зарплата и НДФЛ с нее также будут включены в строки отчета за 2022 год:

- сумма зарплаты в стр. 110 и 112

- исчисленный НДФЛ в стр. 140

- удержанный НДФЛ в стр. 160

Если зарплата выплачена в январе

Если зарплата за декабрь выплачена 10.01.2022 г. и позднее, то удержанный НДФЛ с нее попадет в Раздел 1 отчета 6-НДФЛ за 1 квартал 2022 года. Срок перечисления налога будет установлен, как следующий рабочий день по производственному календарю. Например, если зарплату за декабрь выплатили 10.01.2022 г., срок перечисления НДФЛ будет заполнен 11.01.2022 г.

В Раздел 2 отчета декабрьская зарплата и НДФЛ с нее будут включены по следующему принципу:

- сумма дохода (стр. 110-112) и исчисленный налог (стр. 140) – в 6-НДФЛ за 2022 год;

- удержанный налог (стр. 160) – в 6-НДФЛ за 1 квартал 2022.

Итоги

В практической деятельности довольно часто возникают обстоятельства, когда предприятие вынуждено выдавать зарплату по частям с разбросом по датам. В таких ситуациях в 6-НДФЛ действия с налогом следует записывать тоже по частям — как производилась в действительности оплата.

Источники:

Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Перечисление НДФЛ с зарплаты за декабрь 2021

Срок перечисления НДФЛ с доходов по зарплате – следующий рабочий день. Поэтому, если зарплата за декабрь выплачивается 30.12.2021 г., перечислить НДФЛ нужно не позднее 10.01.2022 г. При выплате зарплаты в январе, например, 10.01.2022 г., заплатить налог нужно не позднее 11.01.2022 г.

В ЗУП 3.1 отразить перечисление НДФЛ с зарплаты можно двумя способами:

- В Ведомости с помощью флажка Налог перечислен вместе с зарплатой. Здесь же потребуется указать реквизиты платежного поручения на перечисление НДФЛ. Датой уплаты налога будет считаться дата выплаты зарплаты.

- Отдельным документом Перечисление НДФЛ в бюджет (Налоги и взносы – Все документы перечисления в бюджет НДФЛ) – дата уплаты налога в нем вводится вручную. Поэтому если фактически НДФЛ перечислили не в день выплаты зарплаты, а на следующий, то более корректно отразить уплату налога именно документом Перечисление НДФЛ в бюджет.

Дата перечисления налога в ЗУП 3.1 фигурирует только в Регистре налогового учета по НДФЛ (Налоги и вносы – Отчеты по налогам и взносам) в разделе Перечислено налога.

На заполнение 6-НДФЛ фактическая дата уплаты налога не влияет.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Зарплата за декабрь 2022 — как отразить в 6-НДФЛ? С отчетности за 1 квартал 2022 года расчет 6-НДФЛ заполняется…

- Минтруд пояснил можно ли выплачивать совместителю полный оклад и как оплачивается период его простоя Работодатель обратился в Минтруд с вопросом: можно ли совместителю назначить заработную…

- Выплачивать ли годовую премию уволившемуся сотруднику: позиция судей и чиновников Верховный суд Республики Карелия рассмотрел дело о взыскании с компании…

- Обязан ли работодатель выплачивать годовую премию уволившемуся работнику? Между бывшим работником компании и его работодателем возникла спорная ситуация:…

Пример №4. Одна категория дохода в одном документе (суммы по договорам ГПХ) и их выплата по частям

С сотрудником Кипарисовым на январь-февраль 2022 г. заключен договор ГПХ на общую сумму 6 000 руб. по актам выполненных работ:

В феврале 2022 г. оформлены два Акта приемки выполненных работ на сумму 5 000 руб. и 1 000 руб. с плановыми датами выплаты – 1 марта и 5 марта 2022 г. соответственно:

Начисления сумм по договорам и НДФЛ произведены в документе Начисление зарплаты и взносов в разрезе плановых дат выплаты:

Суммы по договорам ГПХ относятся к Категории дохода – Прочие доходы от трудовой деятельности. Дата получения дохода соответствует дате выплаты дохода.

Планируется 1 марта 2022 г. выплатить 5 000 руб. (с учетом НДФЛ) по первому акту и 5 марта произвести выплату по второму акту – 1 000 руб. (с учетом НДФЛ).

Общая схема выглядит следующим образом:

При заполнении Ведомости… 1 марта 2022 г. со способом выплаты — Вознаграждение сотрудникам по договорам ГПХ загружается общая сумма к выплате по двум актам– 5 220 руб. и общий НДФЛ – 780 руб.:

Так как требуется выплатить сумму по первому акту, то необходимо открыть расшифровку колонки К выплате и откорректировать сумму к выплате на 4 350 руб.:

Далее следует нажать кнопку Обновить НДФЛ, чтобы при частичной выплате дохода происходило частичное удержание НДФЛ. Автоматически загрузится сумма, равная 650 руб.:

В расшифровке колонке НДФЛ к удержанию видно, что НДФЛ по Категории доходах – Прочие доходы от трудовой деятельности отражается одной строкой:

Так как происходит выплата доходов с Категорией дохода – Прочие доходы от трудовой деятельности, то при проведении документа Ведомость… в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ происходит переброска исчисленного НДФЛ с плановых дат выплаты на фактические в разрезе двух плановых дат выплат по договорам ГПХ. Однако так как оба дохода имеют один документ-основание (документ Начисление зарплаты и взносов) и относятся к одной Категории дохода – Прочие доходы от трудовой деятельности, то появляется только одна строка по удержанному НДФЛ и соответствующего ему выплаченного дохода:

В отчете 6-НДФЛ в Разделе 2 сумма выплаченного дохода отразится корректно одним блоком: в 130 строке – 5 000 руб., удержанного НДФЛ в 140 строке – 650 руб.

5 марта 2022 г. при выплате окончательной задолженности по договорам ГПХ можно увидеть аналогичную картину в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ по сумме удержанного НДФЛ в размере 130 руб. и соответствующей ему сумме выплаченного дохода – 1 000 руб.:

В отчете 6-НДФЛ в Разделе 2 сумма выплаченного дохода отразится корректно одним блоком: в 130 строке – 1 000 руб., удержанного НДФЛ в 140 строке – 130 руб.

Таким образом, если в одном документе-основании расчитаны доходы с Категорией дохода – Прочие доходы от трудовой деятельности с разными плановыми датами выплаты, то при частичной выплате таких доходов по этому документу-основанию происходит «переброска» исчисленного НДФЛ с плановой на фактическую дату, а удержание НДФЛ и соответвующего ему выплаченного дохода производится одной строкой на дату выплаты. И эта информация отражается в отчете 6-НДФЛ в Разделе 2 одним блоком.

Общий порядок заполнения формы 6-НДФЛ

Расчет 6-НДФЛ составляют нарастающим итогом за I квартал, за полугодие, за девять месяцев и за год. Данные берутся из регистров налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка).

Отчитаться нужно:

- за I квартал – не позднее 30 апреля;

- за полугодие – не позднее 31 июля;

- за девять месяцев – не позднее 31 октября;

- за год – не позднее 1 апреля года, следующего за отчетным.

Расчет состоит из разделов, каждый из которых обязателен для заполнения:

- Титульный лист;

- Раздел 1 “Обобщенные показатели”;

- Раздел 2 “Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц”.

Как следует отражать налог

Подоходный налог не допускается перечислять до окончания месяца его удержания. Данная уплата будет расценена, как уплата за счет субъекта хозяйствования. Это закреплено в НК ст. 226 п. 9. Исчисление подоходного налога следует выполнить не позже рабочего дня, следующего за днем выплаты заработка, из которого произойдет фактическое удержание(НК ст. 226 п. 6 и ст. 6.1 п. 6-7).

Несмотря на то, что законодательством не допускается авансовое исчисление НДФЛ, налоговики не применяют санкции к организациям в случае, если платежи поступят в казну в текущем месяце раньше срока.