Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62 или 76.

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году.

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Классификация оборотных средств

Классификация оборотных средств коммерческого банка представлена подразделением общей совокупности оборотных средств на две подгруппы, это: оборотные средства по источникам их формирования и оборотные средства по способу определения их потребности.

Рисунок 1. Классификация оборотных средств банка. Автор24 — интернет-биржа студенческих работ

Классификация активов по источникам формирования оборотных средств. Такие оборотные средства подразделяются на собственные и заемные. Собственные средства образуются за счет прибыли, получаемой банком, а заемные – за счет кредитов других банков, а также вложенных в коммерческий банк инвестиций.

Классификация оборотных средств по способу выявления потребности: нормируемые и ненормируемые.

Нормируемые включают в себя те оборотные средства, которые можно будет применить в будущем для расчета планируемого размера запаса.

Ненормируемые включают в себя те оборотные средства, которые не выявляют планируемых затрат.

Нормирование оборотных средств представляет собой такой процесс, который подразумевает создание норм и нормативов, другими словами, определение расчетных величин оборотных средств, которые будут необходимы для создания постоянных минимальных запасов, необходимых и достаточных для эффективной работы коммерческого банка.

Целью осуществления нормирования является выявление эффективного размера оборотных средств.

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

| Степень риска | Вид актива | Ликвидность |

| Минимальная | Денежные средства, краткосрочные финвложения | Высокая |

| Малая | МПЗ и готовая продукция (при условии быстрой реализации) | Высокая |

| Средняя | Незавершенное производство | Средняя |

| Высокая | Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки | Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

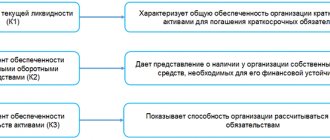

Формула расчета коэффициента ликвидности оборотных активов

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл = ОА / Ко,

где:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Важно! Подсказка от «КонсультантПлюс» Источником информации для финансового анализа является бухгалтерский баланс… Возможный вид формулы (строки баланса): Ктл = (стр. 1200 — стр. 1230 — стр. 1220) / (стр. 1510 + стр. 1520 — стр. 1550). Подробнее об анализе ликвидности читайте в К+. Пробный доступ предоставляется бесплатно.

Какие строки баланса использовать для расчета коэффициента, узнайте в публикации «Коэффициент текущей ликвидности (формула по балансу)».

Чистый оборотный капитал, NWC

Открыть эту статью в PDF

Формула расчета чистого оборотного капитала

Чистый оборотный капитал (Net Working Capital, NWC) рассчитывается по следующей формуле:

NWC=Current Assets-Short Term Liabilities

где: Current Assets — суммарные текущие активы компании Short-Term Liabilities — суммарные краткосрочные обязательства компании

Значения активов и обязательств берут на конец исследуемого периода. Полученный чистый оборотный капитал измеряют в той же валюте, что и показатели баланса, это отличает его от других показателей ликвидности, которые рассчитываются как коэффициенты и отображают разные соотношения в виде процентов или долей единицы.

Анализ значений чистого оборотного капитала

Чистый оборотный капитал показывает, как выглядит баланс между наиболее ликвидными активами компании и обязательствами, которые надо погасить в ближайшее время.

>Если NWC > 0, значит компания в краткосрочной перспективе уже имеет активы, из которых могут оплачиваться ее обязательства. Хотя не обязательно все эти активы будут обращены в деньги и использованы для выплат по обязательствам, положение компании в целом выглядит стабильным.

Если NWC<0, то в краткосрочной перспективе у компании нет достаточных активов для погашения обязательств, то есть для выплаты по краткосрочным обязательствам планируется использовать доходы, которые будут получены в ближайшее время. Хотя сама по себе ситуация еще не означает финансовых проблем, такое положение считается более рискованным и можно говорить о том, что у компании есть проблемы с ликвидностью.

Другая возможная интерпретация NWC — это сумма краткосрочных активов, приобретенных за счет долгосрочных источников средств (если NWC>0), или сумма долгосрочных активов, приобретенных за счет краткосрочных средств (если NWC<0). Здесь можно обратить внимание на то, что для стабильной работы компании желательно, чтобы ее активы были более ликвидными, чем обязательства, иначе, даже при значительных активах, может оказаться, что когда потребуется платить по обязательствам, у компании не будет денег и не будет возможности их быстро получить.

Хотя рекомендация поддерживать NWC>0 достаточно универсальна, в некоторых отраслях и ситуациях требования к компаниям могут существенно отличаться. Иногда значение нормального чистого оборотного капитала будет значительно выше нуля. В других случаях для компании будет нормальным постоянно вести бизнес с отрицательным NWC. Для более точного определения целевого значения оборотного капитала обычно изучают особенности отрасли и показатели конкурентов.

Чистый оборотный капитал похож на показатель текущей ликвидности и может использоваться в паре с ним. Их сочетание позволяет быстро оценить существенность результата, полученного при вычислении CR. Например:

В этом расчете показатель CR имеет значение 0,7 — намного ниже, чем обычная рекомендация поддерживать текущую ликвидность больше 1. Но рассчитанный в паре с ним показатель NWC сразу подсказывает, что низкая текущая ликвидность вряд ли является проблемой — ведь значение чистого оборотного капитала очень мало как по сравнению с общими активами компании, так и по сравнению с ее оборотом.

Оборотный капитал и планирование

Показатель чистого оборотного капитала и его изменение от периода к периоду имеют большое значение при построении прогнозных финансовых моделей компании или инвестиционного проекта.

Инвестиции в развитие компании или запуск проекта складываются из двух составляющих: вложения в основные средства (CAPEX) и формирование чистого оборотного капитала. При этом планирование чистого оборотного капитала обычно основано на циклах оборачиваемости.

Расчет вложений, которые потребуются для формирования чистого оборотного капитала, выглядит примерно так:

Здесь было сделано предположение, что запасы, дебиторская и кредиторская задолженность требуются компании в объеме, который рассчитывают, как некоторую долю выручки (этот расчет не показан в примере). Тогда можно вычислить ожидаемую сумму чистого оборотного капитала в каждом периоде. А рост этой величины от периода к периоду будет означать потребность в инвестициях на формирование оборотного капитала.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку. Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Состав оборотных средств

Состав оборотных средств понимается как комплекс всех элементов, которые входят в их состав.

Рисунок 2. Состав оборотных средств. Автор24 — интернет-биржа студенческих работ

Состав оборотных средств коммерческого банка включает в себя следующие позиции:

- расходы будущих периодов (суммы средств банка, которые отнесены на будущие расходы);

- дебиторская задолженность банка (неполученные кредиты, невыполненные обязательства клиентов перед банком);

- денежные средства, находящиеся в кассе (сюда же можно отнести инкассируемую выручку, средства, находящиеся в банкоматах);

- денежные средства на счетах в коммерческом банке (это счета клиентов: расчетные, текущие, депозитные и прочее).

Эффективность использования оборотных средств коммерческими банками характеризуют следующие основные показатели:

- Коэффициент оборачиваемости;

- Коэффициент загрузки оборотных средств;

- Длительность одного оборота.

Коэффициент оборачиваемости оборотных средств или скорость оборото оборотных средств показывает величину выручки от осуществляемых услуг, выполненных операций на среднюю величину стоимости оборотных средств.