Как рассчитать коэффициент покрытия внеоборотных активов собственным капиталом?

Коэффициент обеспеченности (или покрытия) собственными оборотными средствами отражает долю собственных оборотных средств во всех оборотных активах предприятия. С помощью него можно определить, способно ли данное предприятие осуществлять финансирование текущей деятельности только собственными оборотными средствами.

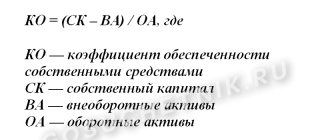

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос = (СК – ВА) / ОА

Все данные, необходимые для расчета, содержатся в бухгалтерском балансе предприятия. По строкам баланса формула будет следующая:

Косос = (стр. 1300 – стр. 1100) / стр. 1200

О бухгалтерском балансе, статьях и разделах см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Смысл коэффициента в том, что внеоборотные активы, которые являются низколиквидными, должны быть полностью покрыты устойчивым источником средств — собственным капиталом. При этом должна оставаться какая-либо часть капитала для финансирования предприятием текущей деятельности.

О ликвидности баланса и его статей см. в материале «Анализ ликвидности бухгалтерского баланса».

Коэффициент покрытия активов собственными оборотными средствами

Коэффициент показывает удельный вес собственных оборотных средств (чистого оборотного капитала) в общей сумме источников финансирования и определяется по формуле:

Кпа = собственные оборотные средства / сумма активов

Значение коэффициента должно быть не менее 0,1.

Следует иметь в виду, что рациональным (оптимальным) вариантом формирования финансов предприятия считается тот, когда основные средства приобретаются за счет собственных средств предприятия и долгосрочных займов, а оборотные – на ¼ за счет собственных средств и долгосрочных займов, на ¾ – за счет краткосрочных займов.

Анализ значений коэффициента

Согласно распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 № 31-р нормальное значение коэффициента обеспеченности собственным оборотным капиталом находится выше, чем 0,1. В противном случае можно говорить о вероятности признания структуры баланса неудовлетворительной, а самого предприятия — неплатежеспособным в текущем периоде.

Если коэффициент получается отрицательным, то все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займов. В таком случае устойчивость предприятия будет минимальной. В следующем разделе представлена отдельная формула расчета «долгового» коэффициента.

Для анализа финансовой устойчивости и платежеспособности предприятия также важно изучить значения этого коэффициента обеспеченности в динамике, т. е. сравнить значения на начало анализируемого периода и на конец. Если же значение коэффициента в конце периода увеличилось, но при этом остается ниже 0,1, это также говорит об улучшении финансовой устойчивости предприятия.

Расчет коэффициентов платежеспособности

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6-8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— платежеспособные;

— неплатежеспособные;

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

| Наименование показателя | Код строки баланса | На 31 декабря 2022 г., тыс. руб. | На 31 декабря 2022 г., тыс. руб. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| <�…> | |||

| ИТОГО по разделу I | 190 | 50 450 | 48 900 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| <�…> | |||

| ИТОГО по разделу II | 290 | 330 750 | 172 900 |

| БАЛАНС | 300 | 381 200 | 221 800 |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| <�…> | |||

| ИТОГО по разделу III | 490 | 81 200 | 21 800 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <�…> | |||

| ИТОГО по разделу IV | 590 | 88 355 | 79 125 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| <�…> | |||

| ИТОГО по разделу V | 690 | 176 870 | 93 460 |

| <�…> | |||

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2019:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2020:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2019:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2020:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2019:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2020:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

| N п/п | Наименование показателя | На начало отчетного периода | На конец отчетного периода | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности (К1) | 1,85 | 1,87 | К1 >/= 1,15 <*> |

| 2 | Коэффициент обеспеченности собственными оборотными средствами (К2) | 0,30 | 0,36 | К2 >/= 0,15 <*> |

| 3 | Коэффициент обеспеченности обязательств активами (К3) | 0,78 | 0,70 | К3 </= 0,85 <**> |

| <*> Нормативное значение коэффициента, соответствующее транспортной деятельности. <**> Норматив для всех видов экономической деятельности составляет не более 0,85. | ||||

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

Расчет коэффициента текущей ликвидности*

Расчет коэффициента обеспеченности собственными оборотными средствами*

Расчет коэффициента обеспеченности обязательств активами*

* по ссылке Вы попадете в платный контент сервиса ilex

Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

Этот коэффициент дополняет картину, обрисовавшуюся после применения предыдущих двух показателей. Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Для расчета коэффициента используется формула следующего вида:

Козсс = СК/З,

где:

СК – собственный капитал предприятия;

З – запасы.

Если подставить в формулу соответствующие строки баланса (1-й формы), то получим ее в таком виде:

Козсс = 1300/1210.

На практике, конечно, расчет сложнее, поскольку приходится отдельно находить и «СК» и «З».

Ну и наконец, чтобы сделать окончательный вывод о финансовой устойчивости и платежеспособности предприятия, необходимо рассматривать коэффициент обеспеченности собственными оборотными средствами совместно с коэффициентом текущей ликвидности.

Коэффициент привлечения заемного капитала

Данный коэффициент показывает удельный вес заемных средств в общей сумме источников финансирования.

Коэффициент характеризует степень зависимости компании от заемных средств. Он показывает, сколько заемных средств приходится на один рубль собственных активов.

Кпз = заемный капитал / сумма активов

Соответственно значение данного показателя должно быть менее 0,5. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к несостоятельности предприятия.

Значения полученного коэффициента

Чем выше показатель коэффициента, тем выше платежеспособность субъекта и финансовая стабильность. Однако очень высокий показатель не является однозначно положительным признаком. Повышенный коэффициент обозначает, что ликвидные активы применяются неэффективно. Он свидетельствует, что у фирмы есть много запасов (деньги на расчетных счетах, краткосрочные финансовые вклады, дебиторские долги), однако они не работают. Рассмотрим все значения коэффициентов:

| Значение коэффициента | Финансовое положение компании |

| Коэффициент меньше 2 | У компании возникают проблемы при погашении своих долгосрочных и краткосрочных обязательств. Повышенный риск банкротства. |

| Коэффициент больше 2 и меньше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

| Коэффициент больше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

Это самая приблизительная расшифровка коэффициентов. Точная зависит от специфики деятельности предприятия. Для сравнения можно обратить внимание на среднеотраслевые показатели. Также имеет смысл проводить анализ в динамике. То есть коэффициент покрытия нужно рассчитывать регулярно, а затем требуется сравнивать между собой текущие и предыдущие показатели.

СПРАВКА! Коэффициент покрытия не отражает в полной мере результаты деятельности предприятия. Для полноценного анализа нужно также определять коэффициенты ликвидности и платежеспособности.

К СВЕДЕНИЮ! Оптимальным значением для разных отраслей считается от 1,5 до 2,5. Величина эта изменяется в зависимости от отрасли, рыночных условий и прочих показателей.