Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой. Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более восьми лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

Финансовые коэффициенты делятся на пять основных групп. Перечень основных финансовых коэффициентов и формулы их расчета представлены в табл. 6.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2022 г. до 0,18 (+0,6 по сравнению с 2022 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2022 г. составил 0,35, что на 0,04 выше показателя 2022 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент текущей ликвидности за 2022 г. уменьшился с 0,75 до 0,74 при нормативном значении > 2. Отсюда делаем вывод, что финансово-экономическая служба должна уделить больше внимания повышению текущей ликвидности;

- коэффициент автономии на конец 2022 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса в 2022 г. сохранится на уровне 2022 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2022 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2022 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- коэффициент обеспеченности собственными оборотными средствами как в 2022 г., так и в 2022 г. имеет отрицательное значение при нормативном > 2. Этот факт свидетельствует о том, что значительная часть оборотных средств компании финансируется за счет заемных средств. Если рентабельность бизнеса снизится, то компания не сможет своевременно выполнять свои обязательства перед кредиторами;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2022 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2022 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности по итогам 2022 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2022 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность в 2022 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей , то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

Где формы 2 отчета о финансовых результатах

Существует форма, предназначенная для всех организаций (назовем ее общей формой). Она приведена в приложении № 1 к приказу № 66н. Правила заполнения, приведенные далее, относятся именно к общей форме отчета о финрезультатах (по активной ссылке можно формы 2 отчета о финансовых результатах).

Субъекты малого предпринимательства могут применять специальную упрощенную форму. Она приведена в приложении № 5 к приказу № 66н.

Бесплатно заполнить отчет о финансовых результатах и другую бухгалтерскую отчетность

Доходы от участия в других организациях

Для отдельного отражения в отчете о финансовых результатах за 2021 год информации по доходам от вложений в другие организации выделена строка 2310.

К доходам от участия относят и включают в строку 2310 ОФР (ПБУ 9/99):

- суммы распределенной в пользу компании-составителя отчета прибыли (дивидендов);

- стоимость имущества, полученного при выходе из организации или при ее ликвидации.

Доходы от участия в уставных капиталах других организаций признают при выполнении условий, установленных п. 12 ПБУ 9/99 (по общим правилам признания доходов). При этом в строке 2310 ОФР эти доходы отражают, если они классифицированы в качестве прочих доходов (п. 4 ПБУ 9/99). Например, если получение доходов от участия – основной вид деятельности, то таким поступлениям место в строке 2110 «Выручка».

Минфин рекомендует признавать дивиденды доходами в сумме за вычетом налога, который удержал налоговый агент (письмо от 19.12.2006 № 07-05-06/302).

Прочие доходы от участия в уставных капиталах других организаций отражаются в бухучете: Дт 76-3 Кт 91-1. Этот оборот и должен попасть в строку 2310 ОФР.

Как заполнять отчет о финансовых результатах

Цель заполнения — показать, как были рассчитаны итоговые показатели:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждая итоговая величина получается путем сложения или вычитания промежуточных величин. Например, чтобы найти валовую прибыль, нужно сначала взять два промежуточных показателя: выручку и себестоимость продаж. Затем от первого отнять второй.

ВАЖНО. Промежуточные величины, которые участвуют в расчетах со знаком «минус» (то есть отнимаются), нужно указывать в круглых скобках. Некоторые показатели всегда стоят в скобках: коммерческие расходы, проценты к уплате и проч. Но есть и те, которые могут быть либо в скобках, либо без них. Это, к примеру, прибыль (убыток) до налогообложения.

У всех строк есть графа «Пояснения». В ней проставляется номер пояснений, в которых раскрыта информация по данной строке. Если, к примеру, сведения о выручке сведены в справку с номером 15, то перед строкой «Выручка» надо поставить «15».

ВНИМАНИЕ. Раньше отчет о финансовых результатах допускалось заполнять как в тысячах, так и в миллионах рублей. Но сейчас существует только один вариант — в тысячах рублей. Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Прибыль или убыток от продаж

После формирования строк с информацией об управленческих и коммерческих расходах в ОФР подводят еще один промежуточный итог: строка 2200 «Прибыль (убыток) от продаж».

По данной строке определяют результат от обычных видов деятельности – прибыль или убыток.

Значение строки 2200 определяют путем вычитания из показателя строки 2100 показателей строк 2210 и 2220. То есть, сформированный ранее результат валовой прибыли от продаж корректируют на суммы понесенных в периоде коммерческих и управленческих расходов. Если в результате вычитания этих показателей получилась отрицательная величина (убыток), её показывают в ОФР в круглых скобках.

Значение строки 2200 должно соответствовать:

- разнице между суммарными оборотами за год по Дт 90-9 и Кт 90-9;

- сальдо по счету 99. При этом кредитовое сальдо означает, что получена прибыль по обычным видам деятельности, а дебетовое – получен убыток.

Пример заполнения отчета о финансовых результатах (образец)

В 2022 году показатели торговой организации были следующими:

- выручка 12 000 000 руб. (в т.ч. НДС 20% — 2 000 000 руб.);

- закупочная стоимость товара 6 000 000 руб. (в т.ч. НДС 20% — 1 000 000 руб.);

- коммерческие расходы (на складирование товара и зарплату персонала) — 1 500 000 руб.;

- проценты к уплате (за пользование банковским кредитом) — 500 000 руб.;

- текущий налог на прибыль — 600 000 руб.

Компания не применяла ПБУ 18/02 и не формировала ОНА, ОНО, ПНД и ПНР.

Бухгалтер нашел итоговые показатели.

Валовая прибыль — 5 000 000 руб.((12 000 000 — 2 000 000) – (6 000 000 — 1 000 000)).

Прибыль от продаж — 3 500 000 руб.(5 000 000 — 1 500 000).

Прибыль до налогообложения — 3 000 000 руб.(3 500 000 — 500 000).

Чистая прибыль — 2 400 000 руб.(3 000 000 — 600 000).

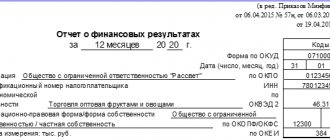

Бухгалтер заполнил отчет о финрезультатах так, как показано в таблице 2.

Таблица 2

Отчет о финансовых результатах торговой компании за 2021 год (тыс. руб.)

| Пояснения | Наименование показателя | За 2022 г. |

| Выручка | 10 000 | |

| Себестоимость продаж | (5 000) | |

| Валовая прибыль (убыток) | 5 000 | |

| Коммерческие расходы | (1 500) | |

| Управленческие расходы | ||

| Прибыль (убыток) от продаж | 3 500 | |

| Доходы от участия в других организациях | ||

| Проценты к получению | ||

| Проценты к уплате | (500) | |

| Прочие доходы | ||

| Прочие расходы | ||

| Прибыль (убыток) до налогообложения | 3 000 | |

| Налог на прибыль | (600) | |

| в т.ч. текущий налог на прибыль | (600) | |

| отложенный налог на прибыль | ||

| Прочее | ||

| Чистая прибыль (убыток) | 2 400 |

Таблица 3

Взаимосвязь баланса и отчета о финансовых результатах

| Показатель баланса | Показатель отчета о финансовых результатах | Примечание |

| Строка «Нераспределенная прибыль (непокрытый убыток) (1370) Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» | Строка «Чистая прибыль (убыток)» (2400) Значение на конец отчетного периода | Равны, если в отчетном периоде не было оборотов по счету 84 (не считая реформации баланса) |

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Управленческие расходы

Для отражения расходов, относимых к управленческим, предназначена строка 2220 ОФР.

По данной строке отражают информацию о расходах по обычным видам деятельности, связанным с управлением компанией.

Расшифруем и этот вид расходов для корректного включения в отчет о финансовых результатах коммерческой организации за 2022 год. Для таких компаний к управленческим относят расходы на:

- содержание административно-управленческого персонала;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт ОС управленческого и общехозяйственного назначения;

- арендную плату за помещения административного и общехозяйственного назначения;

- оплату информационных, аудиторских, консультационных и т. п. услуг;

- налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог);

- другие аналогичные по назначению расходы, возникающие в процессе управления организацией и обусловленные ее содержанием как единого финансово-имущественного комплекса.

При этом управленческие расходы, учтенные в составе общехозяйственных на счете 26, можно:

- списывать в качестве условно-постоянных напрямую в себестоимость продукции Дт 90-2 Кт 26;

- включать в себестоимость продукции и НЗП Дт 20 (23,29, 43) Кт 26, только если они непосредственно связаны с производством этой продукции (работ, услуг);

- включать в себестоимость приобретаемых (создаваемых) запасов Дт 10 (41) Кт 26, только если они непосредственно связаны с их приобретением (созданием).

Производственные и торговые организации по строке 2220 ОФР отражают оборот ДТ 90-2 КТ 26/Управленческие расходы. Оставшаяся сумма дебетового оборота (по управленческим расходам, связанным с производством и включенным в себестоимость) попадает в показатель в строке 2120 «Себестоимость продаж».

Отдельно упомянем списание материалов, приобретаемых для управленческих нужд. Компания может признавать их расходом в периоде их приобретения без предварительного учета на счете 10 (соответственно, в ОФР за период они сразу попадают в строку 2220). Такой порядок достаточно предусмотреть в учетной политике (п. 2 ФСБУ 5/2019, п. 7 ПБУ 1/2008).

Показатель строки 2220 также идет в ОФР в круглых скобках.

Каким способом представить

Еще совсем недавно компании могли выбирать, в какой форме сдавать бухгалтерскую отчетность: на бумаге или через интернет.

Но с отчетности за 2022 год остался только один способ — представить баланс и прочие формы по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Исключение не сделано даже для субъектов малого предпринимательства. По итогам 2022 года и более поздних периодов они сдают бухотчетность по интернету на общих основаниях. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Как заполнить форму 2 за 2020 год?

Отчет включает вступительную (титульную) и основную (табличную) часть. Заполняя форму 2, следует указывать только актуальные и корректные сведения.

Вступительная часть ОФР содержит такую информацию:

- Наименование самого документа.

- Отчетный период — 2022 год.

- Дата представления ОФР в 2022 году.

- Название и необходимые коды (реквизиты) организации — ОКПО, ИНН, ОКОПФ, ОКФС.

- Вид экономической деятельности нужно брать из ОКВЭД 2.

- Единица измерения. Шаблоном установлено, что все показатели ОФР отображаются исключительно в тысячах рублей (тыс. руб.) — код по ОКЕИ 384 (ранее была возможность также указывать показатели в миллионах рублей, в новом бланке такой возможности нет).

Пример заполнения титульной части отчета:

Основная часть бланка отчета, формируемого за 2022 год, включает показатели, которые представляются для отчетного периода (в данном случае – 2022 год) и для предыдущего периода (в данном случае – 2019 год). При этом в графе «Пояснения» для каждого показателя, представленного в соответствующей строке, указывается номер надлежащего пояснения (субъекты малого предпринимательства вправе этого не делать).

Ниже в таблице представлено построчное заполнение всех строк отчета о финансовых результатах.

Используемые в таблице условные обозначения:

- ДТ – дебет соответствующего счета

- КТ – кредит соответствующего счета.

- ОД – дебетовый оборот (оборот по дебету) соответствующего счета за конкретный год.

- ОК – кредитовый оборот (оборот по кредиту) соответствующего счета за конкретный год.

Заполнение по строкам

| Номер строки | Что указывается |

| Основные показатели отчета о финансовых результатах | |

| 2110 | Выручка. Фиксируется сумма всех доходов, полученных организацией от своей обычной деятельности, то есть так называемая реализационная выручка. Здесь отражаются поступления от продажи (реализации) товаров, оказания услуг, выполнения работ. При этом выручку нужно показывать за вычетом НДС и акцизов. Показатель = ОК 90 (субсчет выручки) – ОД9 0 (субсчет акцизов, НДС). |

| 2120 | Себестоимость продаж. Фиксируется сумма так называемой реализационной себестоимости. Является отрицательным показателем – отражается в характерных скобках. Показатель = ОД 90 (субсчет себестоимости продаж), который учитывается в корреспонденции с КТ 20, КТ 23, КТ 29, КТ 41, КТ 42, КТ 43, КТ 45. |

| 2100 | Валовая прибыль юрлица (как вариант, валовой убыток). Показатель = Из суммы по строке 2110 нужно вычесть сумму по строке 2120. |

| 2210 | Коммерческие расходы. Показываются затраты на сбыт (маркетинг). Показатель отрицательный – отражается в характерных скобках. В качестве коммерческих расходов могут выступать затраты на упаковку, перевозку, рекламу, складирование готовой продукции (например, аренда склада) и т.п. Сумма = ОД 90 (субсчет себестоимости продаж), который учитывается в корреспонденции с КТ 44. |

| 2220 | Управленческие расходы. Данная величина отрицательная – отражается в характерных скобках. Показываются затраты на менеджмент всей организации (например, аренда офиса топ-менеджмента). Показатель = ОД 90 (субсчет себестоимости продаж), который учитывается в корреспонденции с КТ 26. |

| 2200 | Прибыль юрлица от продаж (как вариант, убыток юрлица от продаж). Соответственно, может быть либо положительным (если прибыль), либо отрицательным (если убыток). Показатель = Из суммы по строке 2100 нужно вычесть сумму по строке 2210 и сумму по строке 2220. |

| 2310 | Доходы от участия в иных организациях. Это могут быть либо полученные дивиденды, либо цена (стоимость) активов, изъятых при выходе из иных юридических лиц. При этом такие доходы не должны считаться для данного юрлица основными. Показатель = ОК 91 (субсчет прочих доходов), учтенный в сумме доходов, полученных юрлицом от долевого участия. |

| 2320 | Проценты полученные. В данной строке отчета показываются процентные доходы от депозитов, специальных счетов, облигаций, а также выданных займов. Показатель = ОК 91 (субсчет прочих доходов), учтенный в сумме процентов, полученных за соответствующий период. |

| 2330 | Проценты уплаченные. Показываются процентные выплаты по выпущенным облигациям, привлеченным займам. Величина отрицательная и отражается в характерных скобках. Показатель = ОД 91 (субсчет прочих расходов), учтенный в сумме процентов, подлежащих выплате юрлицом. |

| 2340 | Прочие доходы. Показываются все иные доходы (то есть те, которые не учтены предыдущими строками отчета о финансовых результатах). Показатель = ОК 91 (субсчет прочих доходов), учтенный за вычетом полученных процентов. |

| 2350 | Прочие расходы. Фиксируются все иные затраты (то есть те, которые не учтены предыдущими строками). Это отрицательное значение и всегда в отчете отражается в скобках. Показатель = ОД 91 (субсчет прочих расходов), учтенный за вычетом процентов, подлежащих выплате юрлицом. |

| 2300 | Прибыль до налогообложения (как вариант, убыток до налогообложения). Значение может оказаться как положительным (если у компании прибыль), так и отрицательным (если убыток). Показатель = Сумма строк (2200; 2310; 2320; 2340) – Сумма строк (2330; 2350). |

| 2410 | Налог на прибыль. Заполняется исключительно плательщиком этого налога. Показатель = сумма строки 2411 + сумма строки 2412. |

| 2411 | в том числе сумма текущего налога на прибыль (заполняется только плательщиком данного налога). |

| 2412 | в том числе сумма отложенного налога на прибыль (заполняется только плательщиком данного налога). |

| 2460 | Прочее. В этой строке отчета фиксируется всё, что не учитывается другими показателями, указанными выше. Это могут быть, например, сумма налога плательщика УСН, штрафы за несоблюдение юрлицом норм налогового законодательства. |

| 2400 | Чистая прибыль (как вариант, чистый убыток). Соответственно, значение может оказаться как положительным (если прибыль), так и отрицательным (если убыток). Показатель = Из суммы строки 2300 нужно вычесть сумму строки 2410 и сумму строки 2460. |

| Справочные сведения | |

| 2510 | Результат, полученный от переоценки внеоборотных активов, который не включается в сумму чистой прибыли (убытка) за данный период. |

| 2520 | Результат, полученный от прочих операций, который не включается в сумму чистой прибыли (убытка) за данный период. |

| 2530 | Налог на прибыль от совершенных операций, итог которых не включается в сумму чистой прибыли (убытка) за данный период. |

| 2500 | Суммарный финансовый результат за данный период. Показатель = Сумма строк (2400; 2510; 2520) – Сумма строки 2530. |

| 2900 | Базовая прибыль или убыток на одну акцию. |

| 2910 | Разводненная прибыль или убыток на одну акцию. |

Пример заполнения табличной части отчета форма 2:

и заполненный образец за 2022 год

.

.

Что такое финансовая отчетность

Стандартный пакет финотчетности коммерческой организации включает бухбаланс, отчет о финрезультатах, отчет о движении денежных средств и об изменениях капитала. Эти формы составлены на основе бухгалтерского учета и нужны для анализа информации о деятельности организации и планирования дальнейшего развития. В них отражается информация о финансовом положении компании, прибыльности или убыточности ее деятельности, о направлениях расходов и источниках доходов, а также о движении капитала.

Дополнительно организации готовят пояснения, а также вместе с отчетностью сдают аудиторское заключение, если подлежат обязательному аудиту.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. Если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все отчеты подразделений объединяются в единую сводку и сдаются в территориальную ИФНС по месту регистрации головной компании.

- Локальные органы статистики. Росстат требует сдавать бланк в обязательном порядке. Если учреждение проигнорирует эту обязанность, инстанция наложит серьезные штрафы.

- Учредителям предприятия ежегодно. Владельцы изучают, анализируют, проверяют, а затем утверждают отчет.

Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

Отчетность запрашивают исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подают отчетность различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

ВАЖНО!

Лично подают отчет только те учреждения, численность работников которых не превышает 100 человек.

Второй способ — отправка почтой или курьерской службой. В контролирующий орган направляется письмо с отчетом и обязательной описью почтового вложения.

Третий способ — в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчет подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании этого способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

Какую форму использовать: упрощенную или полную

В полном формате отчет сдают все организации, которые не соответствуют параметрам, установленным для субъектов малого предпринимательства.

Согласно ч. 4 ст. 6 402-ФЗ упрощенная форма отчета о финансовых результатах ОКУД 0710002 распространяется на учреждения, применяющие упрощенные способы ведения бухгалтерского учета. К ним относятся:

- представители малого бизнеса;

- некоммерческие компании;

- предприятия, функционирующие в рамках 244-ФЗ от 28.09.2010 и получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации результативности таких проектов.

Все эти учреждения вправе применять упрощенную форму. Для использования отчетности в упрощенном виде им необходимо закрепить такую возможность в своей учетной политике.

Бланк по ОКУД 0710002 в полном формате подают следующие категории хозяйствующих субъектов:

- учреждения, для которых законодательно закреплено требование проводить в обязательном порядке анализ и аудит своей отчетности;

- предприятия, чья деятельность связана с жилищными и жилищно-строительными кооперативами, с кредитными потребительскими кооперативами;

- микрофинансовые фирмы;

- партии и партийные региональные отделения;

- адвокатские конторы, бюро и палаты, коллегии адвокатов;

- юридические консультации и нотариусы;

- НКО.

Как заполнять в упрощенном виде

Порядок заполнения упрощенного отчета несущественно отличается от полноформатного документа. Главным отличием является меньшее число строк, характеризующих показатели финансово-хозяйственной деятельности. Алгоритм подсчета показателей упрощенного и полного форматов аналогичен. В упрощенный бланк вносятся следующие данные:

- выручка (стр. 2110);

- расходы по основным направлениям деятельности (стр. 2120);

- проценты за использование займов (стр. 2330);

- прочие доходы (стр. 2340);

- прочие расходы (стр. 2350);

- налоги на прибыль (стр. 2410);

- чистая прибыль (стр. 2400).

Виды финансовой отчетности

Финансовую отчетность можно разделить на следующие виды:

Годовая и промежуточная отчетность

Промежуточная отчетность отличается от годовой тем, что охватывает меньший период. Ее составляют раз в месяц, квартал или полугодие. Сдавать такую отчетность в налоговую не надо, так как большинство организаций составляют ее по своему желанию и для себя или определенных внешних пользователей.

В состав промежуточной отчетности входит баланс и отчет о финансовых результатах. Промежуточные формы не утверждены законодательно. Организация может взять за базу годовые отчеты и доработать их под промежуточные.

Полная и упрощенная отчетность

Упрощенная отчетность доступна организациям, которые могут вести бухучет по упрощенной схеме. Это субъекты малого предпринимательства и «сколковцы».

В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финрезультатах. Необходимость в остальных отчетных формах зависит от того, содержат ли они сведения, без которых нельзя объективно оценить финансовое положение и результаты деятельности организации. То есть включать их не обязательно.

Формы баланса и отчета о финрезультатах отличаются от стандартных. В них входят показатели только по группам статей без детализации.

Отчетность коммерческих и некоммерческих организаций

У коммерческих и некоммерческих организаций отличается состав отчетности. Так, коммерческие организации обычно отчитываются по всем формам, которые перечислены выше, а для некоммерческих есть особенности.

НКО могут не сдавать в налоговую никаких отчетов, кроме бухбаланса и отчета о целевом использовании средств, если для остальных форм нет информации. Однако в состав отчетов рекомендуется дополнительно включать отчет о финрезультатах в случаях, когда НКО получала существенный доход от предпринимательской деятельности и данных в целевом отчете недостаточно для формирования достоверного представления о результатах деятельности организации.

Первичная и сводная консолидированная отчетность

Первичную отчетность организации составляют по данным текущего учета. Она включает данные об одной конкретной организации.

Консолидированную отчетность составляют по группе взаимосвязанных организаций. В ней капитал, обязательства, доходы и расходы представлены как общие. Сводная отчетность показывает финансовое положение и финансовые результаты всей группы, а не каждой отдельной организации.