Ежедневно организация выпускает сама и принимает десятки, а то и сотни первичных учетных документов. Но далеко не каждый документ может быть принят к учету, а тем более подтвердить расходы для снижения налогооблагаемой базы. В этой статье мы поговорим о том:

- Какие реквизиты являются необходимыми и достаточными, чтобы документ стал значимым для бухгалтерского и налогового учета?

- Какие формы являются обязательными к применению, а какие рекомендованными?

- Чем удобен УПД?

- Какие подписи в документе делают его законным?

- Всегда ли печать на первичном документе — лишняя?

Первичная документация в бухгалтерии — что это такое

Первичные документы подтверждают факты хозяйственной жизни. Без них нельзя отразить хозяйственную операцию в бухгалтерском учете.

Первичка интересна в первую очередь налоговикам. Они вправе запрашивать документы, чтобы проверить вас или другие компании, с которыми вы работали. В судебных спорах первичная документация обычно становится весомым доказательством.

Первичку составляют в момент совершения операции, чтобы подтвердить ее реальность. Например, товарная накладная подтверждает факт приема-передачи товарно-материальных ценностей, а акт подтверждает выполнение работы по договору.

Вопрос 5: Допускаются ли исправления в первичных учетных документах?

В первичном учетном документе исправления допускаются.

Исправление должно быть подкреплено датой исправления, а также подписями лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов. В случае указания неверных сведений, их нужно перечеркнуть тонкой линией, а рядом указать правильные сведения. Около каждого исправления должна стоять сноска «Исправленному верить», с датой и подписями.

6 типичных ошибок в первичной документации:

- Использование на предприятии форм первичных документов, не утвержденных приказом по учетной политике.

- Отсутствие в документах обязательных реквизитов.

- Отсутствие утвержденного руководителем организации списка лиц, имеющих право подписывать первичные документы.

- Ошибки в расчетах.

- Пустые строки. В случае отсутствия данных необходимо ставить прочерк, оставлять строки пустыми запрещено.

- Неправильное исправление ошибок в первичных документах.

Лица, ответственные за оформление документов, могут быть оштрафованы за ошибки в первичной документации на сумму 2-3 тыс. руб. Отсутствие первичного документа может стоить компании 10-30 тыс. руб., однако штраф – это не самая большая в данной ситуации неприятность. Не найдя в системе учета первичных учетных документов, сотрудники ФНС могут убрать из налогооблагаемой базы часть расходов, как следствие, компанию ждет доначисление налога на прибыль.

Реквизиты первичной документации

Первичные документы должны содержать обязательные реквизиты:

- наименование — договор, счет, акт и так далее;

- дата составления;

- реквизиты компании или ИП, которые составили документ;

- суть операции — продажа, оказание услуг;

- единицу натурального измерения — штуки, упаковки, кг;

- единицу денежного измерения — руб., долл.;

- наименования лиц, совершивших сделку;

- подписи ответственных лиц.

Составлять документ можно на бумаге или электронно.

Первичные документы по стадиям сделки

Сделка — это не одномоментное явление, она растянута во времени. В ней выделяют три этапа.

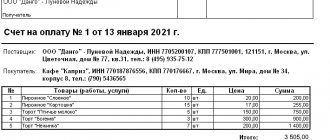

1. Переговоры об условиях. На этом этапе представители компании обсуждают условия будущей сделки: цену, номенклатуру и количество, сроки, форс-мажорные обстоятельства и так далее. В результате продавец выставляет два первичных документа: счет на оплату и договор.

2. Оплата по счету. Далее продавец обязуется оплатить выставленный счет. Подтвердить оплату помогут:

- банковская выписка или платежное поручение — при безналичном расчете;

- кассовые чеки, расходные кассовые ордера, бланки строгой отчетности — при оплате наличными.

3. Исполнение сделки. После оплаты следует отгрузка товара или оказание услуги. Продажу ТМЦ подтверждает товарная накладная или товарный чек. Выполнение работ и оказание услуг стороны подтверждают, подписывая соответствующий акт.

Второй и третий этап иногда меняются местами, если стороны договариваются о постоплате. Но набор документов не изменяется:

- договор;

- счет;

- платежное поручение, чек, бланк строгой отчетности;

- товарная накладная или акт выполненных работ;

- счет-фактура.

Договор

Договор — это соглашение сторон, определяющее права и обязанности. В нем устанавливаются тонкости будущей сделки: сроки поставки, цены, количество, качество товаров и так далее.

На каждую сделку лучше оформлять отдельный договор. Но стороны чаще фиксируют в договоре только свои права и обязанности, а выполняемые работы или отгружаемые ТМЦ с количеством и ценами фиксируют в приложении — спецификации.

Договор нужен не всегда, но с ним проще доказать свою правоту в суде. Например, договор купли-продажи считается заключенным надлежащим образом, если покупателю выдали кассовый или товарный чек.

Договор часто путают с первичным документом. Однако сам по себе он никаких движений и проводок в бухгалтерском учете не создает. Это только перечень обязательств контрагентов друг перед другом. Это справедливо для договоров купли-продажи и оказания услуг.

В тоже время договор может быть утвержден в качестве первички руководителем организации, если он соответствует всем требованиям. Например, инвойс — счет на оплату, включающий в себя элементы договора — первичный документ. А иногда договор может стать первичкой, если на его основании можно сделать запись в бухгалтерских регистрах. Например, договор поручительства или займа.

Особенности оформления, значимые для распорядительных документов

В распорядительных документах под реквизитами у левой границы его поля (но допускается и его центрирование) размещается заголовок к тексту, кратко отражающий содержание этого текста. Заголовок должен отвечать на вопрос «О чем?» и начинаться с предлогов «О» или «Об». В коротких документах (4-5 строк) такой заголовок может отсутствовать.

Основной текст документа начинается с отсылки к причине его появления (при этом ссылки на нормы законодательства, положения ранее введенных в действие организационных и распорядительных документов даются с указанием реквизитов соответствующих документов) и отражающего суть распорядительного документа ключевого слова:

- «Приказываю» — при издании его единоличным исполнительным органом;

- «Приказываем», «Решили», «Постановили» (можно с указанием названия органа, принявшего решение — «Совет решил») — если решение принято коллегиально.

К распорядительному документу могут предусматриваться приложения. Упоминание их в тексте сопровождается сделанной в скобках пометкой «Приложение», рядом с которой при необходимости указывается его номер (в том числе со значком номера).

На самом приложении (в правом верхнем углу на первом его листе) появляется запись, отражающая его статус, номер и реквизиты документа, к которому относится приложение, с указанием в числе этих реквизитов названия составителя распорядительного документа («Приложение №… к…»). Если приложение относится к числу утверждаемых распорядительным документом, то сделанная на нем запись после слова «Приложение» (с его номером) будет содержать слово «Утверждено» («Утверждено приказом…»).

Отдающее распоряжение лицо (лица) должно собственноручно подписать распорядительный документ, при этом обязательно расшифровываются его должность (она на листе располагается у левой границы листа, но может и центрироваться) и приводится фамилия с инициалами (у правой границы листа). Инициалы здесь ставятся перед фамилией. Подпись располагается между записями о должности и Ф. И. О. или на одной строке с Ф. И. О., если название должности располагается по центру листа. Название должности может сопровождаться указанием наименования составителя документа, если документ оформлен не на разработанном им бланке. Если распорядительный документ составлен коллегиально, то на нем будут проставлены подписи соответствующего числа лиц, при этом располагаться они будут с учетом иерархии занимаемых должностей.

Если фактическое подписание уже подготовленного для этого документа осуществляет иное лицо, то сведения о его должности и Ф. И. О. в распорядительный документ нужно внести от руки, зачеркнув данные, относящиеся к лицу, за которого выполняется подписание. В документе, подписанном электронной подписью, отметке о таком способе подписания должна располагаться на месте обычной подписи, хорошо читаться, не заходить на текст документа и не перекрывать отметки о других электронных подписях. Подлинность подписи может заверяться печатью, которая проставляется так, чтобы не перекрывать подпись.

Распорядительный документ может иметь отметку о фактическом исполнителе, содержащую его Ф. И. О. и номер телефона. Возможно дополнение этих данных названием занимаемой им должности, наименованием подразделения и адресом электронной почты. Варианты размещения этой отметки:

- на последнем листе документа у его левой границы;

- на обороте последней страницы внизу слева;

- в качестве нижнего колонтитула с применением более мелкого шрифта.

При изготовлении заверенной копии распорядительного документа или выписки из него отметка (она может делаться с помощью штампа), подтверждающая соответствие содержания, проставляется под местом подписания документа и формируется из слова «Верно», должности, подписи, расшифровки этой подписи и даты заверения. При передаче такой копии стороннему лицу запись о заверении дополняется печатью.

Счет-фактура

Счет-фактура нужен, чтобы принимать НДС к вычету. Используют счет-фактуру только плательщики НДС. Сам по себе этот документ не выставляется — покупатель получает счет-фактуру от продавца вместе с товарной накладной или актом выполненных работ.

Счет-фактура — не основание для составления бухгалтерской проводки. Он не отражает никакой хозяйственной операции, а лишь дает право на уменьшение НДС к уплате. Поэтому первичным документом, вопреки распространенному мнению, не является.

Подводим итоги

- Распорядительные документы входят в состав организационно-распорядительной документации, необходимой каждому из работодателей, и регулируют вопросы текущей его деятельности. Основная их задача заключается в конкретизации объектов применения норм действующего законодательства или своих внутренних документов, устанавливающих общие для трудового коллектива правила. Как правило, распорядительный документ издается единоличным исполнительным органом (приказ, распоряжение, указание), но может являться и результатом коллективного решения (постановление, решение).

- Распорядительный документ, требующий осуществления конкретных действий, имеет характер первичного документа и часто становится основанием возникновения хозяйственных операций, требующих отражения в бухучете. Поэтому к нему применимы требования, касающиеся наличия в нем обязательных для первичного документа реквизитов.

- Определенные бланки для распорядительных документов могут иметь место в организациях бюджетной сферы. Для иных работодателей законодательство таких бланков не предусматривает. Работодатель может воспользоваться типовыми формами, утвержденными Госкомстатом для некоторых ситуаций. Однако обычно бланк распорядительного документа разрабатывается каждым из работодателей самостоятельно.

- При оформлении распорядительного документа необходимо учитывать наличие применимых к нему правил, установленных ГОСТ для организационно-распорядительной документации. Эти правила требуют соблюдения определенных общих принципов размещения информации, включаемой в документ, на листах (листе), из которых он состоит, а также правил отражения этой информации. Особый набор содержащихся в ГОСТ правил относится к распорядительным документам.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Кто работает с первичной документацией

В бухгалтерию поступают счета, товарные накладные и акты выполненных работ, чтобы сотрудники их обработали и отразили в бухгалтерском учете. На практике работа с первичкой занимает огромное количество времени бухгалтера, так как каждый документ нужно вручную перенести в учетную систему.

У ручного ввода есть недостатки. Во-первых, большие затраты времени — может не хватать сотрудников, тогда бухгалтерию начинают расширять. Во-вторых, высокая вероятность ошибки, так как к концу рабочего дня даже у профессионального бухгалтера начинает «замыливаться глаз», и он не замечает опечатки.

Для автоматизации ввода первички можно подключить к учетной системе дополнительные сервисы, которые помогут экономить время и снизят риск ошибок:

- электронный документооборот — поможет принимать документы в электронном виде и вводить их в учет без ошибок и почти моментально;

- сервис распознавания бухгалтерских документов — умеет по скану или фотографии считывать данные с накладной, акта, счета-фактуры и пр. и переносить их в черновик учетного документа — бухгалтеру остается только проверить правильность распознавания и провести документ.

В веб-сервисе Контур.Бухгалтерия есть модуль электронного документооборота и система распознавания — все это значительно упрощает ввод первички. В сервисе легко вести учет, автоматически рассчитывать налоги и зарплату, формировать отчетность и отправлять ее через интернет. Все новички тестируют систему бесплатно 14 дней.