Главный бухгалтер предприятия

Итак, главный бухгалтер предприятия — лицо, на которое должно быть возложено ведение бухгалтерского учета компании. То есть это человек, которому должны быть доверены финансы компании, коммерческие тайны, контроль над коллективом.

О том, как правильно организовать бухучет, можно узнать из материалов нашей рубрики «Бухгалтерский учет».

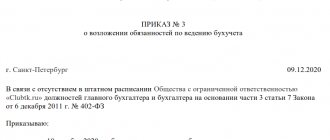

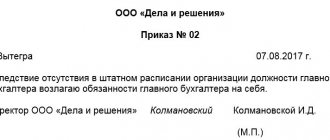

Согласно требованиям закона № 402-ФЗ организация бухгалтерского учета возложена на руководителя предприятия. А он уже для исполнения этой обязанности может:

- Вести бухгалтерский учет лично.

- Ввести в штат главного бухгалтера.

- Передать ведение бухгалтерского учета третьему лицу (на аутсорсинг).

Впрочем, все три способа доступны только в компаниях малого или среднего предпринимательства. При этом в законе не указаны какие-либо четкие требования к лицу, на которое в итоге будет возложена обязанность по ведению учета.

Если компания не относится к таким субъектам, то ведение бухгалтерского учета должно быть возложено на сотрудника организации либо передано по договору. В кредитной организации остается только один вариант — наличие главного бухгалтера в штате.

В законе о бухучете прописаны строгие требования, которые предъявляются к данной должности. В частности, это обязательное наличие высшего образования, стаж работы не менее 3 лет из последних 5, отсутствие непогашенной судимости за экономические преступления. Однако они распространяются не на всех главбухов, а только на лиц, занимающих эту должность в прямо указанных в законе компаниях (см. п. 4 ст. 7 закона № 402-ФЗ). К главбухам в малом и среднем бизнесе эти ограничения не относятся.

Подробнее о главном бухгалтерском законе читайте в рубрике «Закон о бухгалтерском учете».

Узнайте можно ли привлечь главбуха к ответственности после увольнения в Готовом решении от КонсультантПлюс. Если у вас нет доступа, получите пробный онлайн-доступ бесплатно.

Как и кто определяет сроки хранения документов

В пункте 1 статьи 17 Федерального закона от 22.10.04 № 125-ФЗ «Об архивном деле в Российской Федерации» сказано, что организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения. Эти сроки устанавливаются федеральными законами, иными нормативными правовыми актами РФ, а также специальными перечнями.

Прежде всего, это Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. приказом Росархива от 20.12.19 № 236; далее — Перечень № 236);

Помимо этого, сроки хранения определены другими законодательными положениями. Так, минимальное время хранения налоговых документов установлено в Налоговом кодексе, бухгалтерских — в Законе о бухучете. А для акционерных обществ действует еще и Положение о порядке и сроках хранения документов акционерных обществ (утв. постановлением ФКЦБ от 16.07.03 № 03-33/пс).

Важно

Включение документов в состав архивного фонда не зависит от способа их создания и вида носителя (ст. Закона № 125-ФЗ). Поэтому необходимо обеспечить сохранность как «бумажных», так и электронных документов. Вид носителя в большинстве случае не влияет на период, в течение которого нужно обеспечивать сохранность документа. При этом юридически значимые электронные документы можно хранить, не распечатывая (см. «Минфин разъяснил, как хранить электронные счета-фактуры»).

Обмениваться с контрагентами юридически значимой «первичкой» через интернет Входящие бесплатно

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Давайте сначала поговорим о правах главного бухгалтера, человека, который занимает достаточно высокий пост в любой компании.

Вообще, основные трудовые права любого работника любой организации контролируются ТК РФ, а права именно работника как специалиста прописываются в его должностной инструкции. Что же можно указать, формируя такую инструкцию для главного бухгалтера? Например, следующее:

- Главный бухгалтер имеет право:

- представлять интересы бухгалтерии организации, выступая в других структурных подразделениях, перед компаниями-контрагентами;

- запрашивать нужные документы и информацию от других специалистов компании;

- вносить на рассмотрение директора различные финансовые планы, структуру бухгалтерии, предложения о поощрении работников или материальном взыскании;

- взаимодействовать с другими структурными подразделениями в части, необходимой для выполнения своих обязанностей.

- По доверенности главному бухгалтеру могут быть переданы права на представление интересов компании в налоговых и других проверяющих структурах.

Можно еще добавить, что помимо основных профессиональных трудовых функций главный бухгалтер, как правило, сам выбирает работников своего отдела, может регулировать поиск аудиторской компании для проверки предприятия, в оговоренных рамках самостоятельно принимать решения, влияющие на финансовые показатели компании и т. п.

Для определения круга обязанностей главбуха нужно смотреть не только закон о бухучете, но и профстандарт. Действующий стандарт «Бухгалтер», утв. приказом Минтруда от 21.02.2019 № 103н. О нем мы писали здесь.

Конечно, по сравнению с правами, круг обязанностей руководителя бухгалтерии гораздо объемнее. Рассмотрим его подробно, можно даже разделить все обязанности главного бухгалтера на несколько групп.

- Финансовая группа

- Главное, что делает главбух, — ведет бухучет финансовой и хозяйственной деятельности компании, осуществляет контроль над собственностью предприятия.

- Формирует учетную политику компании в соответствии с действующим законодательством, включая разработку плана счетов, форм первички и т. п.

Пример правильного подхода к учетной политике ищите в нашей статье «Как составить учетную политику в организации».

- Организует учет имущества, поступающего в компанию, учет хозяйственных операций, совершаемых в компании.

- Организует и контролирует учет издержек предприятия, реализацию продукции.

- Формирует полную и достоверную бухгалтерскую отчетность, по запросу предоставляет данные об имущественном положении компании, доходах и расходах предприятия.

- Контролирует соблюдение налогового законодательства и формирование налоговой отчетности по правилам, соответствующим НК РФ.

- Контролирует правильное начисление и уплату налогов, социальных взносов, административных платежей в государственные бюджетные и внебюджетные фонды.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах/расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

- Управляющие функции

- Контролирует должностные инструкции своих подчиненных.

- Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

- Сообщает директору предприятия обо всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

- Руководит работниками бухгалтерии организации.

- Часть работы по контроллингу

- Принимает меры по предупреждению недостач, бесконтрольного расходования денежных средств, нарушений действующего законодательства.

- Отвечает за проведение инвентаризации основных средств, ТМЦ и денежных средств.

- Аналитическая часть работы

- Принимает участие в экономическом анализе деятельности компании.

- Может принимать участие в финансовом планировании деятельности организации.

О том, что это такое — смотрите в нашем материале «Основные виды финансового планирования (описание)».

Подробнее об обязанностях главбуха читайте в наших публикациях:

- «Ищем лишние обязанности в должностной инструкции главбуха»;

- «Вносим изменения в должностную инструкцию».

Штрафы за нарушение порядка хранения документов

Самая распространенная ситуация, когда нарушение порядка или срока хранения может обернуться штрафом, — это непредставление документа по запросу ИФНС.

Напомним, что такой запрос может быть направлен как при проверке самого налогоплательщика (выездной или камеральной), так и в рамках «встречки», либо вообще без назначения проверки (ст. и 93.1 НК РФ; подробнее см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование»). Во всех случаях непредставление или несвоевременное представление каждого документа, который должен быть у налогоплательщика, обернется штрафом в 200 руб. (п. 1 ст. 126НК РФ).

Внимание

Облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др.

Подключиться к системе «Контур.Экстерн»

Кроме того, отсутствие первичных документов или счетов-фактур может повлечь налоговую ответственность за грубое нарушение правил учета. Здесь размер штрафа зависит от последствий. Если нарушение не привело к занижению налоговой базы, то штраф составит 10 000 или 30 000 руб. (п. 1 и 2 ст. 120 НК РФ). Если же из-за отсутствия документов произошло занижение налоговой базы, то штраф будет равен 20% суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120НК РФ).

Несоблюдение сроков хранения документов может стать основанием и для привлечения организации и ее работников к административной ответственности. Санкции за нарушение правил хранения, комплектования или использования архивных документов (включая кадровые и бухгалтерские) установлены в статье 13.20 КоАП РФ. Наказанием будет предупреждение или штраф в следующем размере: от 3 000 до 5 000 руб. для должностных лиц; от 5 000 до 10 000 руб. для юридических лиц.

За неисполнение обязанности по хранению документов АО или ООО в течение сроков, предусмотренных действующим законодательством, организации наказываются строже. Размер штрафа составляет от 2 500 до 5 000 руб. для должностных лиц и от 200 000 до 300 000 руб. для самого общества (ч. 1 и 2 ст. 13.25 КоАП РФ). А за несоблюдение сроков хранения учетных и отчетных документов по валютным операциям предусмотрен штраф от 4 000 до 5 000 руб. для должностных лиц и от 40 000 до 50 000 руб. для организаций (ч. 6 ст. 15.25 КоАП РФ). Чуть меньшие взыскания (от 1 000 до 2 000 руб. для должностных лиц и от 10 000 до 20 000 руб. для юрлиц) предусмотрены за нарушение сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля (ч. 2 ст. 14.20КоАП РФ).

Ответственность главного бухгалтера

Конечно, говоря о правах и обязанностях главного бухгалтера, нельзя забывать про его основную ответственность — за надлежащее выполнение должностных обязанностей. Все возможные ее виды и санкции приведены ниже в таблице.

См. также статью «Кто несет ответственность за организацию бухгалтерского учета?».

| Ответственность | Виды нарушений | Формы |

| Дисциплинарная | Нарушение трудовой дисциплины, а иногда и непрофессионализм (п.9 ч. 1 ст. 81 ТК РФ) | Замечание, выговор, увольнение |

| Материальная (ст. 238 ТК РФ) | Причиненный работодателю прямой действенный ущерб (реальное уменьшение имущества работодателя или ухудшение его состояния) | В зависимости от суммы ущерба |

| Административная (регламентируется рядом статей главы 15 КоАП РФ) |

См. также: «За что могут оштрафовать бухгалтера в 2019 году». |

|

| Уголовная ответственность | Наступает, если в течение 3 лет компания уклоняется от уплаты налогов в крупном и особо крупном размере | В зависимости от суммы ущерба (от штрафа до лишения свободы) |

Можно ли привлечь к ответственности главного бухгалтера, на которого временно возложены обязанности генерального директора, за несчастный случай на производстве? Ответ на данный вопрос раскрывает инспектор по труду в Кировской области А. А. Бердянских. Получите пробный доступ к системе КонсультантПлюс и узнайте мнение контролера бесплатно.

Сроки хранения налоговых документов

Данные бухгалтерского и налогового учета и другие документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, нужно хранить в течение пяти лет. Таковы правила подпункта 8 пункта 1 статьи и подпункта 5 пункта 3 статьи НК РФ. Отсчет срока начинается после окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (письмо Минфина от 19.07.17 № 03-07-11/45829).

Важно

Исключение сделано для документов, подтверждающих объем понесенного убытка. Их положено хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ).

Четырехлетний срок хранения определен для книги покупок и книги продаж, включая дополнительные листы к ним. При этом отсчет ведется с даты последней записи в книге (п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137). Что касается счетов-фактур, то их следует хранить пять лет (ст. 317 Перечня № 236).

Проведите автоматическую сверку счетов‑фактур с контрагентами Подключиться к сервису

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

Внимание

При отсутствии лицевых счетов или ведомостей начисления заработной платы карточки индивидуального учета придется беречь на протяжении 50 лет (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Всю переписку с налоговой (уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) предписано хранить пять лет. Этот срок увеличивается в два раза, если жалоба подана по результатам выездной или камеральной проверки (п. 148 и 314 Перечня № 236). Все электронные документы с УКЭП, и сертификаты ключей проверки электронной подписи, которой завизированы жалобы и технологические документы, нужно хранить как минимум в течение пяти лет. Здесь сроки считаются с даты получения или отправки соответствующего документа (п. 3 Порядка, приведенного в прил. № 4 к приказу ФНС от 20.12.19 № ММВ-7-9/[email protected]).

Справка

Контракты на закупку товаров, работ, услуг для обеспечения государственных и муниципальных нужд, нужно хранить на протяжении пяти лет после прекращения обязательств по ним (ст. 224 Перечня № 236).

Получайте уведомления о госзакупках для малого и среднего бизнеса Настроить рассылку

Итоги

Как мы видим, перечень функций главного бухгалтера достаточно широк, и полагать, что вся его работа протекает за составлением баланса, — ошибочно. Современный главный бухгалтер может проанализировать финансовое состояние компании, четко знает трудовое законодательство и права своих сотрудников и может подсказать директору методы экономии и налоговой оптимизации.

Источники:

закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Комментарий к п. 2 ст. 18

В п. 2 ст. 18 комментируемого Закона установлен срок представления обязательного экземпляра годовой бухгалтерской отчетности в орган государственной статистики и иным пользователям бухгалтерской отчетности. Отличия от нормы п. 2 ст. 15 прежнего Закона о БУ нельзя назвать существенными, тем не менее они есть. Ранее действовала норма, в соответствии с которой организации (за исключением бюджетных, казенных учреждений и общественных организаций) были обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Таким образом, во-первых, не установлены сроки для представления промежуточной отчетности. Вероятно, это обусловлено тем, что комплект промежуточной отчетности не подпадает под определение обязательного экземпляра.

Во-вторых, уточнено, что отчетность представляется не позднее трех месяцев (а не 90 дней) после окончания отчетного периода (а не отчетного (календарного) года). Из этого следует, что в високосный год последним сроком представления годовой отчетности (организациями, продолжавшими деятельность по состоянию на 31 декабря) теперь также является 31 марта. Кроме того, однозначно урегулирован вопрос со сроками представления обязательного экземпляра бухгалтерской отчетности в случае ликвидации или реорганизации экономического субъекта. В указанных случаях также будет действовать правило «трех месяцев». Например, если организация ликвидирована 15 декабря, то последним сроком представления обязательного экземпляра отчетности для нее будет 14 марта следующего года.

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.