Услуги грузоперевозок особенно актуальны в настоящее время. Обусловлено это стремительным развитием торговли, промышленности, строительства и других областей жизни общества. Они имеют большое количество тонкостей, особенностей. Погрузить груз в автотранспортное средство и доставить к пункту назначения — только малая часть всего процесса. Требуется соблюсти юридические и правовые нормы, получить разрешения и лицензии. Всё это предлагают современные транспортно-экспедиционные компании. Они предлагают широкий спектр услуг по сопровождению перевозимой продукции, гарантируют безопасность, сохранность, соблюдение норм, закреплённых законодательством. Клиенты высоко ценят такие предприятия, доверяют им перевозку самых разных грузов, в том числе опасных, крупногабаритных и хрупких.

Экспедиционная компания имеет широкий спектр функциональных особенностей. Он значительно больше возможностей обычного транспортного предприятия, осуществляющего исключительно транспортировку. Экспедиционная помощь включает:

- полное юридическое сопровождение: заполнение договора, бланков, товарно-накладных ведомостей;

- оказание правовой помощи при прохождении государственных пунктов таможни;

- получение специального разрешения на осуществление транспортировки, перевозки особой продукции.

Специалисты экспедиционной компании предоставляют возможность клиентам отслеживать отправления. Современные транспортные средства оснащены системой GPS. Имеется возможность уточнить точное местоположение фуры, рассчитать ориентировочное время прибытия. Оно также закрепляется соглашением о предоставлении помощи фирмой-экспедитором. Если заказ не был доставлен вовремя, могут быть наложены штрафные санкции, пени на перевозчика. Размер и порядок выплат регламентируются общепринятыми нормами, закрепляются соглашением сторон.

Экспедиторские услуги при транспортировке продукции — лучшее решение. Подобная помощь поможет сэкономить денежные средства клиента, избавить его от множественного заполнения официальных бумаг, документов, станет гарантом соблюдения правовых, юридических норм.

Транспортная экспедиция: особенности учета и составления счетов-фактур

Перевозка грузов — сложный с юридической точки зрения процесс, имеющий большое количество тонкостей. Для получения разрешения на транспортировку продукции экспедитор:

- определяет налоговую основу по НДС в размере суммы, взимаемой с клиента за перевозку;

- производит заключение договора на оказание транспортно-экспедиторских услуг;

- прописывает в соглашении пункты о возмещении расходов клиентом экспедитору.

При оказании экспедиторской помощи используются счета-фактуры. Они выписываются в течение пяти рабочих дней с момента оказания транспортной услуги. Счет отображает:

- стоимость работ, произведенных экспедитором без дополнительных услуг;

- полную стоимость произведенных работ, включая дополнительную помощь, деятельность третьих лиц, привлеченных к транспортировке. Это может быть подъемно-погрузочная техника, особые виды транспорта.

Счет-фактура составляется в двух экземплярах. Один предназначен клиенту, другой — для регистрации. Они фиксируются в журналах «Выставленные фактуры» и «Полученные счета-фактуры». Каждому счету присваивается индивидуальный порядковый номер, фиксируется дата выдачи.

Чтобы клиент мог осуществить вычеты по НДС, требуется прикрепить к экземпляру счета-фактуры копии всех чеков, накладных, полученных от третьих лиц, производящих транспортировку продукции.

Договор транспортной экспедиции: как избежать проблем с НДС

Согласно договору транспортной экспедиции участниками выступают две стороны: экспедитор и клиент. Перевозчик обязуется доставить продукцию по указанному адресу, за это он получает вознаграждение. Сумма указана в выставленном счете-фактуре.

Чтобы избежать проблем с вычетами по НДС, следует выписывать счет на все оказываемые услуги, в том числе дополнительные. К ним относят:

- плату за получение сертификатов, согласно которым может быть осуществлен импорт или экспорт продукции;

- плату за прохождение таможни, оплату государственных пошлин;

- погрузку и разгрузку, проверку целостности продукции на всем пути следования;

- другую помощь, описанную договором на предоставление транспортных услуг.

Порядок осуществления перевозки строго регулируется действующим законодательством. Устанавливается полный перечень документации, требуемой для доставки. Важно четко соблюдать установленные нормы и правила, ответственно подходить к заполнению бланков накладных, счетов. Все это поможет избежать проблем, связанных с вычетами НДС.

Нюансы таможенного оформления грузов

Перечень услуг транспортной экспедиции в международном сообщении достаточно обширен, поэтому вопрос о налогообложении услуг по таможенному оформлению товаров вполне закономерен. Ответ на него можно найти в Письме Минфина России от 20.01.2011 N 03-07-08/16, которое посвящено применению ставки 18% при обложении НДС услуг по таможенному оформлению товаров, вывозимых за пределы территории РФ в таможенной процедуре экспорта, оказываемых российской организацией.

Финансовое ведомство напоминает, что одно из условий применения нулевой ставки — это нахождение пункта отправления или пункта назначения товаров за пределами территории РФ. В таком случае на основании пп. 2.1 п. 1 ст. 164 НК РФ в обновленной редакции нулевая ставка применяется к транспортно-экспедиционным услугам, к которым, в частности, относятся услуги по организации таможенного оформления грузов и транспортных средств, оказываемые на основании договора транспортной экспедиции при организации международной перевозки. Правомерность применения нулевой ставки в отношении таможенного оформления грузов подтверждается документами, предусмотренными в целом для всех услуг транспортной экспедиции (п. 3.1 ст. 165 НК РФ).

Однако услуги по таможенному оформлению товаров, вывозимых за пределы территории РФ в таможенной процедуре экспорта, к указанным услугам по организации таможенного оформления грузов и транспортных средств, оказываемым на основании договора международной транспортной экспедиции, не относятся. Значит, они облагаются по традиционной ставке. Почему чиновники пришли к такому выводу? Напомним, с 1 января 2011 г. Таможенный кодекс РФ утратил свою силу, теперь применяется Таможенный кодекс Таможенного союза. В нем раскрывается содержание таможенной процедуры экспорта. Суть ее в том, что товары таможенного союза вывозятся за пределы таможенной территории таможенного союза и предназначаются для постоянного нахождения за ее пределами. Территория таможенного союза — это не только РФ, но и Казахстан, Белоруссия, поэтому возможно, что экспортируемые товары вывозятся в дальнее и ближнее зарубежье не из РФ, а с территории соседей по таможенному союзу. В таком случае с мнением финансового ведомства можно согласиться. Но если товары вывозятся на экспорт с территории РФ за пределы таможенного союза, можно говорить о том, что услуги таможенного оформления связаны с международной перевозкой грузов в значении, которое используется в целях их обложения НДС и применения нулевой ставки. Сказанное выходит за рамки разъяснений чиновников, но позволяет читателю поразмышлять над непростым вопросом и сформировать свою точку зрения на порядок налогообложения таких услуг.

Особенности договора транспортной экспедиции

В настоящее время всё больше организаций отдают предпочтение при транспортировке крупным транспортно-экспедиторским компаниям. Это обусловлено широким спектром предоставляемой помощи при доступной, оправданной стоимости. Важно, чтобы взаимоотношения клиента и экспедитора были документально заверены. С этой целью составляется договор транспортной экспедиции — соглашение между сторонами, обеспечивающее защиту прав участников. Он описывает основные аспекты транспортировки:

- предмет договора — перевозимая продукция;

- перечень оказываемых услуг: основных и дополнительных;

- сроки доставки;

- полная стоимость предоставляемых услуг, с учетом дополнительных возможностей;

- порядок расторжения, компенсационных выплат.

Общая идея договора: экспедитор обязан в установленные сроки доставить продукцию клиента. При этом должны быть соблюдены основные нормы и правила, установленные действующим законодательством. Важный нюанс — груз может быть доставлен иной транспортной компанией, выбранной экспедитором. Не все предприятия перевозки готовы выступить единовременно экспедитором и перевозчиком продукции.

Договор транспортной экспедиции может закреплять маршрут следования. Он может быть предложен компанией-перевозчиком или клиентом

Договор об оказании услуг или посреднический договор

Предоставлять помощь по транспортировке определенной продукции может сама транспортно-экспедиционная компания. Бывают ситуации, когда для перевозки продукции требуется особая техника, большая по грузоподъемности или имеющая свойство поддерживать определенную температуру в салоне. Не все экспедиторские предприятия имеют такую. Возникает необходимость привлечения третьих лиц.

В подобных ситуациях договор носит посреднический характер. Экспедитор заключает соглашение с транспортной компанией от имени заказчика или своего. Договор при этом носит расширенный характер, включает следующие пункты:

- порядок оплаты услуг экспедитора по подбору дополнительной организации;

- порядок возмещения расходов, понесенных перевозчиком по пути следования. К ним можно отнести оплату государственных пошлин, штрафов, различных комиссий.

Второй вариант развития событий — договор на оказание экспедиторской помощи не является посредническим. При этом весь спектр услуг предоставляется транспортной компанией или третьими лицами, сотрудничающими с экспедиторами.

Договор об оказании экспедиторской помощи является особым видом с юридической точки зрения, может иметь как посреднический, так и обычный вид. Важно — грамотно прописать каждый пункт, четко закрепить обязанности за каждой стороной.

Бухгалтерский учет и налог на прибыль

Установленные договором положения оказывают прямое воздействие на порядок бухгалтерского учета. От них зависит порядок обложения налогами.

Исходя из стоимости услуг, закрепленных договором, бухгалтер предприятия рассчитывает размер прибыли, понесенные расходы. Имеются следующие особенности:

- Согласно договору на оказание транспортно-экспедиторской помощи выручкой будет служить полная стоимость оказанных услуг. Включая основные и дополнительные. Себестоимость поездки будет включать весь перечень затрат на транспортировку.

- В случае, если договор имеет посреднический вид, вычисление дохода имеет иной вид. Требуется вычесть из общей полученной от клиента суммы стоимость услуг, выполненных третьими лицами.

Полученные доходы должны быть отражены в налоговой декларации. Согласно ей будет происходить начисление налоговых вычетов.

Действующее законодательство обязует предоставлять налоговые декларации в обязательном порядке, строго отчитываться о поступивших платах. Несоблюдение норм и правил, установленных кодексом, ведет к наложению штрафных санкций на предприятие, может привести к закрытию фирмы, привлечению к уголовной ответственности.

Сам, все сам…

Если экспедитор берется выполнять все работы единолично, то он взваливает на свои плечи не только решение организационных вопросов, но и занимается непосредственно перевозкой.

В таком случае цена договора определяется как единая стоимость услуг экспедитора. На основании статьи 249 Кодекса денежные средства, полученные от клиента, учитываются в доходах экспедитора для целей налогообложения прибыли в полном объеме. Вполне логично, что все расходы, возникающие в процессе предоставления экспедитором услуг по договору, будут учитываться при налогообложении прибыли по общим правилам.

Согласно статье 154 Кодекса облагаемая база по НДС при данной схеме сотрудничества определяется как общая стоимость оказанных услуг. В то же время довольно часто экспедиторы перевозят грузы не только по России, но и транспортируют товары за рубеж. Правда, международные поездки таят в себе множество проблем.

Дело в том, что работы, непосредственно связанные с экспортом товаров, облагаются НДС по ставке 0 процентов (подп. 2 п. 1 ст. 164 НК). К таким услугам можно отнести: организацию и сопровождение перевозок, перевозку и транспортировку, организацию, сопровождение, погрузку и перегрузку вывозимых товаров.

Однако экспедитор способен оказывать и иные услуги, например получить необходимые документы или выполнить ряд таможенных формальностей. Вообще-то налоговики воспринимают сопутствующие экспедиторским услуги как деятельность, не связанную с ВЭД. В результате контролеры регулярно отказывают в применении льготной ставки на том основании, что данные работы прямо не предусмотрены в главе 21 Кодекса.

К счастью для налогоплательщиков, судьи рассуждают иначе. Арбитры указывают на то, что экспедитор обязуется выполнить или организовать выполнение любых услуг, связанных с перевозкой груза. При этом перечень «экспортных услуг» не ограничен. А посему применение нулевой ставки является правомерным. Именно такой вывод содержится в постановлениях ФАС Поволжского округа от 20 ноября 2008 года по делу № А55-8864/08, ФАС Московского округа от 1 сентября 2008 года № КА-А40/7988-08 по делу № А40-1703/08-107-6 и ФАС Северо-Кавказского округа от 10 июня 2008 года № Ф08-2708/2008 по делу № А32-20879/2007-46/419.

Бухгалтерский учет услуг транспортной экспедиции

К бухгалтерскому учету услуг транспортно-экспедиторской компании относят:

- установление порядка расчета стоимости услуг по транспортировке продукции;

- порядок определения пунктов расхода на оказание транспортных услуг.

Данные пункты регулируются законодательством, федеральными законами, уставами, нормами, правилами.

Существует ряд основных положений, устанавливающих порядок постановки транспортных средств на бухгалтерский учет, порядок ценообразования продукции. К ним относятся следующие пункты:

- Цена товара должна включать стоимость услуг по транспортировке. Это поможет возместить затраты клиента по оплате перевозки.

- Товар должен продаваться по учетной цене — экспедитор должен выписать отдельным пунктом затраты по транспорту.

- Суммы потраченных средств должны быть отражены в соответствующих документах.

- Каждое положения учета транспортных средств, полный порядок образования цены продукции должны быть закреплены документами по учету.

- Согласно установленным нормам, транспортные услуги включают: полную плату по перевозке, взвешиванию и упаковке продукции, оплату третьим лицам, осуществляющим погрузку и разгрузку.

Строгое следование установленным законом нормам поможет избежать различного рода проблем, наложения компенсационных выплат.

Транспортные услуги

Услуги, предлагаемые транспортными компаниями, могут быть разнообразны. Зависят от условий доставки грузов, пожеланий клиентов и прочих факторов. В качестве услуг могут быть предоставлены:

- Участие в переговорах. Владельцы транспортных компаний могут наряду с заказчиками разрабатывать сроки и маршруты для доставки грузов.

- Оформление документации. Сюда относят товаросопроводительные документы, комплектацию пакетов, оформление необходимых в процессе работы актов, подтверждающих излишки, недостачу или порчу товара, предъявление документации для вывоза и погрузки.

- Завоз-вывоз товара от складов и мест хранения до территории грузополучателя.

- Работы погрузки-разгрузки, складские услуги. Погрузка и выгрузка товаров с мест хранения, сортировка, комплектование, расфасовка, упаковка в контейнеры и прочую тару, проверка наличия мест, комплектации, обшивка, маркировка, ремонт тары и всевозможных упаковок.

- Информационные услуги ― передача уведомлений об отправке, отслеживание за перемещением, сведения о пересечении границ и доставке в порты.

- Подготовка дополнительного оборудования, необходимого для транспортировки. Проверка оборудования к дальнейшей работе, уборка после разгрузочных работ, заготовка и обеспечение пломбировочными устройствами.

- Услуги по страхованию перевозимого товара (оформление договоров, получение страховых выплат, оплата требуемых страховых взносов).

- Финансовые услуги, заключающиеся в оплате возникающих в процессе доставки грузов расходов.

- Таможенное оформление процедур при необходимости пересечения границ. Контроль за оформлением таможенных деклараций и прочих сопутствующих документов, перечисление таможенных пошлин.

- Прочие услуги, возникающие в зависимости от специфики товара и условий перемещения.

НДС и счета-фактуры

Порядок начисления НДС напрямую зависит от пунктов договора на оказание перевозки. Экспедиторские услуги имеют свои тонкости при начислении:

- при заключении соглашения на оказание услуг, базой по НДС выступят абсолютно все доходы, описанные в пунктах. Задача экспедитора при этом грамотно оформить счет-фактуру, описать стоимость предоставленных услуг;

- при заключении соглашения в посреднической форме, перевозчик обязан оплатить НДС только по выполненным работам. Услуги третьих лиц, дополнительные возможности сюда не включены. Требуется оформить два листа фактуры. Первый — по сумме полученной платы за выполненную работу. Второй — по сумме дополнительных затрат, оплате труда рабочих фирм-посредников.

Счет-фактура по оплате работы третьих лиц не регистрируется во внутренней базе фирмы-экспедитора, начисления НДС не производятся.

Специфика затрат при перевозках

При учете затрат, связанных с перевозками, внимания заслуживают следующие вещи:

- Используемые транспортные средства должны обязательно найти отражение в учете: в балансе, если они собственные или взяты в лизинг с учетом на балансе получателя, или за балансом, если они арендованы или получены в лизинг с учетом на балансе лизингодателя. Это позволит обоснованно принимать к учету все затраты по их содержанию.

О забалансовом счете 001 «Арендованные основные средства» расскажем в этой статье.

- Должна иметь место регистрация транспортных средств за перевозчиком: постоянная, если средства в собственности, или временная, если они арендованы или взяты в лизинг. Наличие этой регистрации (даже когда она временная) обязывает перевозчика к начислению и уплате транспортного налога.

Как рассчитать транспортный налог, узнайте по ссылке.

ВНИМАНИЕ! С января 2022 года, начиная с платежа за 2022 год, налоговики самостоятельно рассчитают сумму налога для вашей компании. Декларацию по транспортному налогу сдавать больше не нужно. Подробности — здесь.

Что делать, если с расчетом налоговой вы не согласны, описано в типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к справочно-правовой системе К+, чтобы узнать все подробности данной процедуры.

- Отнесение в затраты ГСМ, необходимых для работы транспортных средств, производится в соответствии с утвержденными нормами их списания. Эти нормы либо утверждены законодательно (и должны применяться для определенных отраслей), либо разрабатываются компанией самостоятельно. Это требует организации учета расхода ГСМ по каждому из транспортных средств и применения соответствующего алгоритма списания с отнесением излишков расхода в затраты, не уменьшающие базу по прибыли.

Порядок учета и списания ГСМ см. здесь.

- Безопасность работы автотранспорта в зимних условиях зависит от применения специальных шин, рассчитанных не на одну зиму. Необходимой станет организация не только неоднократной выдачи этих шин со склада, но и приема их на хранение на летний период с соответствующим отражением этих операций в учете.

- Непременными составляющими затрат станут расходы: на страхование транспортных средств, которое будет включаться в затраты частями в течение времени действия страхового полиса;

- периодический технический осмотр транспорта;

- проведение регулярного технического обслуживания;

- обязательные первичные (при приеме на работу) и предрейсовые медосмотры лиц, управляющих транспортными средствами;

Нюансы медосмотров для работников транспортной компании узнайте из материала «Предрейсовый медицинский осмотр водителей».

- оплату специальных перерывов в работе, предназначенных для отдыха, для лиц, управляющих транспортом;

- услуги по погрузо-разгрузочным работам, взвешиванию груза, очистке транспортных средств;

- оплату проезда по платным дорогам, за въезд на территорию предприятий, хранение грузов, использование подъездных путей, подачу вагонов.

Особенности учета и налогообложения экспедиторских услуг

Налогообложение экспедиторских услуг имеет свои особенности. От правильности создания соглашения на предоставление услуг зависит порядок осуществления налогообложения.

Порядок налогообложения регулируется действующим законодательством. Имеются следующие основные положения:

- Транспортно-экспедиторская компания обязуется доставить продукцию в установленные сроки. За это клиент должен оплатить вознаграждение, описанное соглашением.

- За вознаграждение экспедитор обязуется выполнить все пункты, описанные соглашением, в том числе предоставление дополнительных услуг.

- Налогообложение применяется к пунктам, описанным соглашением.

- Применяется смешанная система налогообложения в соответствии с установленными законодательством нормами.

Порядок оказания экспедиторской помощи — сложный процесс, требующий широких знаний из разных областей. Особенно важно обладать свежими юридическими знаниями, учитывать имеющиеся поправки, тонкости. Хорошим решением станет обращение к профессиональной транспортной компании.

НДС на транспортные услуги: при посреднической деятельности

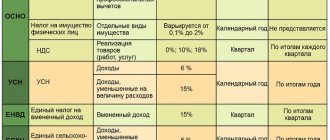

При ведении посреднической деятельности экспедиторам требуется вести журнал полученных и выставленных счетов-фактур, если они признаются как плательщики НДС. Налоговая база в таких случаях определяется как сумма дохода от полученного вознаграждения. Экспедиторские транспортные услуги при перевозке грузов по территории страны облагаются по стандартной ставке 18%.

Если экспедиторы плательщиками налога не признаны или имеют освобождение от его начисления, также ведут Журнал полученных и выставленных документов, в котором фиксируются доходы от деятельности.

Про налоговый учет по НДС подробнее читайте в статье:

При составлении счетов-фактур посреднические организации указывают затраты на оплату услуг 3-м лицам. В книге продаж данные документы не регистрируются, так как обязанности по исчислению налога со стоимости полученных экспедитором услуг не возникает.

Пример. Транспортная по условиям заключенного договора на экспедиторские услуги получила следующие суммы от клиента: 2500 рублей на оформление документов вывоза со склада хранения. В качестве вознаграждения за перевозку товара предусмотрена сумма 38 000 рублей.

ООО «Чайка» выставила счет-фактуру за свои услуги клиенту в размере 38 000 рублей, в том числе НДС 18% ― 5796,61 рубль. Переданные средства в размере 2500 рублей за оформление документов в процессе доставки в качестве вознаграждения за проделанную работу не рассматриваются, выручкой транспортной компании не являются.