Инвентаризационная опись по форме ИНВ-16 используется при проверке ценных бумаг и документов строгой отчетности. Они так же, как и другие объекты и активы компании, должны подвергаться инвентаризации. Заполняет бланк специально созданная комиссия по итогам процедуры. В нем отображают данные о реальном наличии ценных бумаг и БСО в организации и сравнивают со сведениями бухучета. Как заполнить такой бланк, разберемся в статье.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Законодательное регулирование

Процедуру инвентаризации регулирует такой документ, как Методические указания по инвентаризации имущества и финансовых обязательств. Они являются приложением к Приказу Минфина РФ №49 от 13.06.1995 г.

Что касается применения бланка ИНВ-16, то законодательно нигде не указано на его обязательность. Напротив, Информация Минфина России №ПЗ-10/2012 указывает, что с 2013 года все унифицированные формы стали лишь рекомендованными к применению. Компании имеют право разрабатывать свои бланки, не забывая о том, что ряд реквизитов должен быть на документе обязательно.

Важно! Решение, какие формы использовать в работе, руководство компании должно зафиксировать в учетной политике.

Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств. ИНВ-16 не исключение.

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Форма № инв-16 инвентаризационная опись ценностей и бланков документов строгой отчетности» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

Коротко об инвентаризации

Процедура необходима:

- раз в год перед составлением годовой отчетности;

- когда происходит смена материально ответственного лица;

- после случаев хищений имущества компании;

- после стихийных бедствий, техногенных аварий и т.д.;

- при процедуре реорганизации компании.

Алгоритм проведения инвентаризации стандартный:

- Руководитель издает приказ по форме ИНВ-22 о проведении инвентаризации. В нем должны быть отмечены причины процедуры, сроки проведения, иные детали.

- Комиссия проводит инвентаризацию в сроки, указанные в приказе. По итогам заполняет инвентаризационную опись и передает в бухгалтерию.

- После проверки бухгалтером бумага направляется к руководству.

- Далее руководитель решает, что делать с излишками или недостачей.

- Бухгалтер на основании решения руководителя отражает в бухгалтерском учете необходимые операции.

Внимание! Комиссия создается на постоянной основе. Кто будет входить в ее состав, решает руководитель и издает приказ. Как правило, членами комиссии назначают сотрудников дирекции, бухгалтерии, юротдела, начальников структурных подразделений. Материально ответственные лица в состав не входят, но присутствовать на инвентаризации обязаны.

Для чего необходима инвентаризация ценных бумаг

Организациям, которые занимаются инвестированием в различные инструменты рынка, приносящие доход, необходимо периодически проверять фактическую стоимость ценных бумаг, а также корректность их заполнения. Инвентаризации подвергаются и бланки строгой отчетности (БСО), если таковые используются на предприятии.

В качестве целей проводимой проверки могут выступать следующие:

- выявление предполагаемых расхождений между фактическими данными и сведениями бухучета;

- смена материально-ответственных лиц.

Порядок проведения инвентаризации финансовых вложений схож с алгоритмом прочих проверок наличия активов. Включает следующие этапы:

- Формирование инвентаризационной комиссии, определение состава ее участников. Установление сроков проведения инвентаризации и причин обоснования.

- Проверка факта наличия ценных бумаг, выявление возможных неточностей при их заполнении. Сравнение полученной информации с текущими данными бухгалтерского учета.

- Документальное оформление итогов инвентаризации. Составление инвентарной описи ИНВ 16 в соответствии с результатами проведенных работ.

Общие сведения о форме ИНВ-16

Форма была утверждена Пост. Госкомстата России №88 от 18 августа 1998 года.

Заполнять бумагу должны члены комиссии, а подписывать — следующие лица:

- Члены комиссии и ее председатель. Их подписи свидетельствуют о том, что все данные внесены верно. В документе должны расписаться все сотрудники, входящие в состав комиссии, иначе бумага не будет считаться действительной.

- Материально ответственный сотрудник (их может быть несколько). Подпись ставится в знак того, что работник присутствовал при инвентаризации, подтверждает правильность внесенных сведений и отсутствие претензий к членам комиссии.

- Бухгалтер. Этот сотрудник подтверждает, что проверил все данные на бланке.

- Руководитель организации. Свою подпись он ставит в последнюю очередь. Ею он подтверждает свое решение о том, как поступить с выявленными излишками или недостачами, обнаруженными по итогам инвентаризации.

Как учитываются БСО: особенности процедуры

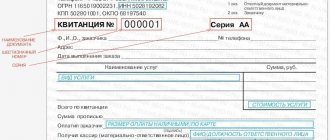

К бланкам строгой отчетности относятся разные расчетные документы, заменяющие по своему назначению кассовые (фискальные) чеки, формируемые посредством ККТ.

Это могут быть расчетные квитанции, билеты, формы удостоверений, абонементные бланки, сертификаты, свидетельства, пригласительные бумаги, квитанционные/чековые книжки и прочие бланки подобного рода.

Хозяйствующие субъекты вправе разрабатывать собственные формы БСО или пользоваться их стандартными шаблонами.

Такие бланки должны удовлетворять следующим требованиям:

- наличие обязательных реквизитов;

- необходимый уровень защиты;

- шестизначная нумерация, подлежащая машинному считыванию;

- типографский способ выведения на печать.

Расходование бланков строгой отчетности, отпечатанных на бумажных носителях, тщательно контролируется ответственными сотрудниками по наименованиям (типовым разновидностям), а также сериям/номерам.

БСО учитываются на бухгалтерском счете 006, который является забалансовым. Отражение таких бланков осуществляется по их условной стоимостной оценке.

Учет следует вести по отдельным разновидностям и местам ответственного хранения бланков строгой отчетности.

БСО своевременно регистрируются в особом учетном журнале, подлежащем шнуровке и нумерации. Такой регистр обязательно заверяется подписями руководителя и главбуха хозяйствующего субъекта.

Если организация/предприниматель использует печать (штамп), проставляется соответствующий оттиск. Существует рекомендованная форма такого журнала. Хозяйствующий субъект может разработать и применять свой шаблон. Хранение БСО осуществляется в безопасных условиях.

Когда проводится ревизия?

Инвентаризация имеющихся БСО является важным аспектом их эксплуатации и учета.

Ревизия проводится ответственными сотрудниками в следующих типичных ситуациях:

- поменялись сотрудники, отвечающие за сохранность бланков строгой отчетности;

- организации предстоит ликвидация/реорганизация;

- произошли стихийные бедствия или иные чрезвычайные ситуации, в результате которых бланки испортились (уничтожились);

- установлены факты хищения, умышленного уничтожения БСО;

- регламентированная инвентаризация БСО, проводимая перед составлением итоговой отчетности за год.

Порядок проведения

Чтобы выполнить инвентаризацию бланков строгой отчетности, необходимо руководствоваться порядком, предусмотренным специальными методическими указаниями, составленными и утвержденными Минфином РФ (Приказ №49 от 13.06.1995).

Речь идет о правилах инвентаризации, регламентированных этим официальным ведомством для ревизии активов и финансовых обязательств хозяйствующего субъекта.

Порядком проведения инвентаризации БСО предусматривается последовательная реализация следующих этапов:

- Руководство издает особый распорядительный акт (приказ) о проведении очередной проверки БСО (уточняются причина, сроки). Этим же приказом регламентируется формирование инвентаризационной комиссии (её состав, полномочия).

- Комиссия пересчитывает имеющиеся бланки строгой отчетности, принимая во внимание их нумерацию. Фактическое количество и видовой состав БСО сверяются с данными бухучета. Инвентаризационная (ревизионная) опись заполняется внесением соответствующих записей.

- Если выявляются отклонения реальных сведений от учетной информации, оформляется сличительная (сверочная) ведомость.

- Если удалось установить личности субъектов, виновных в недостаче/излишке БСО, налагается соответствующее взыскание. Данное решение обязательно оформляется письменным приказом руководства хозяйствующего субъекта.

В составе ревизионной комиссии должно быть минимум 3 человека. Конкретный состав комиссии утверждается вышеупомянутым приказом руководства.

В него могут входить не только штатные сотрудники хозяйствующего субъекта (работники администрации, отдела бухгалтерии, внутреннего аудита), но и независимые эксперты из внешних структур.

Легитимность итогов проведенной ревизии достигается и утверждается, если на этой проверке присутствовали все участники комиссии, состав которой назначался руководителем, а также субъекты, отвечающие за сохранность и безопасность БСО.

Все эти лица – участники комиссии и ответственные субъекты – обязательно расписываются в составленном инвентаризационном акте. Это является подтверждением необходимого кворума.

Надо отметить также, что данная проверка выполняется для каждого отдельного субъекта, персонально отвечающего за определенные бланки строгой отчетности.

Конкретный перечень проверяемых документов приводится в инвентаризационной документации (опись, акт). В одной графе указываются сведения бухучета, в другой – реальное наличие.

БСО подсчитываются и сверяются с учетными сведениями по каждой отдельной разновидности. Принимаются во внимание их начальные/конечные номера.

Кроме того, учитывается каждое место ответственного хранения.

Инвентаризация позволяет успешно решить следующие задачи:

- проверить корректность сведений актуального учета;

- выявить ошибки, допущенные при бухучете;

- найти и оприходовать неучтенные бланки;

- проконтролировать сохранность и безопасность документов, подлежащих строгому учету.

Какие документы оформляются?

Документальное оформление инвентаризации БСО имеет большое значение для последующей легализации её итогов. Организация может зафиксировать результаты выполненной проверки самостоятельно разработанными формами документов.

Однако у него есть удобная альтернатива – воспользоваться для этого стандартными шаблонами, утвержденными еще в 1998 году нормативным актом Госкомстата (постановление № 88).

Как правило, речь идет об оформлении следующих типовых бумаг:

- приказ, регламентирующий проведение инвентаризации (причина, сроки, состав комиссии);

- инвентаризационная опись для БСО;

- акт инвентаризации имеющихся документов;

- ведомость сличения (сверки) итогов выполненной проверки (заполняется, если обнаруживаются несоответствия между фактом и учетом).

Если компания применяет собственные формы-шаблоны, ему следует позаботиться о наличии в этих документах ряда обязательных реквизитов, состав которых регламентируется 402-ФЗ от 06.12.2011 (законом о бухучете).

Кроме того, самостоятельно разработанные шаблоны обязательно утверждаются руководителем. Итоги ревизии оформляются типовой документацией, составляемой обычно в 2-3 экземплярах.

Как оформить инвентаризационную опись?

Инвентаризационная опись БСО должна содержать следующие обязательные сведения:

- общая информация о проверяемом документе строгой отчетности (название, разновидность, категория);

- код проверяемого документа по ОКЕИ-классификатору;

- применяемая единица измерения;

- серия/номер бланка (номера бланков);

- номинальная (условная) стоимость единицы документа;

- реальное количество и общая стоимость всех БСО данной разновидности;

- учетное количество и общая стоимость всех БСО данной разновидности;

- итоги ревизии (сведения о недостающих/излишних бланках – серия, номера, стоимость единицы, общее количество, суммарная стоимость).

формы ИНВ-16 и 0504086

Скачать инвентаризационную опись ИВН-16 для бланков строгой отчетности и ценных документов – excel.

сличительной описи БСО форма 050486 – excel.

Заполняем ИНВ-16

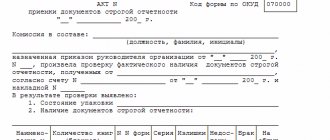

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату. Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

| Здесь вы можете оставить комментарий к документу «Форма № инв-16 инвентаризационная опись ценностей и бланков документов строгой отчетности», а также задать вопросы , связанные с ним. Если вы хотите оставить комментарий с оценкой , то вам необходимо оценить документ вверху страницы Ответ для |