Продолжительность налогового периода по подоходному налогу

На основании ст. 216 НК РФ длительность налогового периода определяется как календарный год. По прошествии него необходимо произвести полную уплату платежей и отчитаться перед государством. Календарный год не всегда может быть полным. Некоторые особенности налогового периода установлены ст. 55 НК РФ. Например, вновь зарегистрированная организация обязана отчитаться с начала деятельности по 31 декабря. При регистрации работодателя в декабре налоговым периодом по НДФЛ становится отрезок времени с начала создания организации до окончания последующего года и др.

Индивидуальные предприниматели, в обязанности которых входит уплата НДФЛ, также берут за основу календарный год.

Отчетность по начисленному НДФЛ работодателями

После закончившегося налогового периода предприятия и ИП, являющиеся работодателями, в обязательном порядке предоставляют отчетные данные в налоговую инспекцию.

Во-первых, как налоговым агентам им требуется отразить полученные доходы работника, удержанный и перечисленный подоходный налог в справке 2-НДФЛ. Отчетность по доходам работников должна поступить в ИФНС до 1 апреля следующего за налоговым периодом года. За несвоевременную подачу справок положен (в соответствии с п. 1 ст. 126 НК РФ) штраф в сумме 200 рублей за единицу просроченного документа. Справки предоставляются как в бумажном виде, так и посредством электронной подачи отчетности.

Все о сдаче этого вида отчетности вы узнаете из нашей рубрики «Справка 2-НДФЛ».

Второй отчет по НДФЛ, который сдают работодатели, — расчет 6-НДФЛ. Он, правда, имеет иную периодичность сдачи — поквартальную с предоставлением итогового расчета по году. Срок сдачи годовой формы такой же, как и у 2-НДФЛ, — 1 апреля. Штраф за несдачу — 1000 руб. за каждый полный или неполный месяц просрочки.

Этому расчету посвящена наша рубрика «Расчет 6-НДФЛ».

С каких доходов платится налог

В самом простом, но одновременно и самом массовом варианте удержание НДФЛ производится с заработной платы бухгалтерией работодателя. Но подоходный налог берётся не только с зарплаты, налоги платятся также с премий и других выплат работникам. В целом же НК РФ определяет объекты налогообложения, как доходы, полученные налогоплательщиками НДФЛ (ст. 209):

- от источников в РФ и/или от источников вне РФ – для налоговых резидентов РФ (п. 1);

- от источников в РФ – для налоговых нерезидентов РФ (п. 2).

Таким образом, плательщиками налога на доходы физических лиц являются как резиденты, так и нерезиденты РФ. Согласно ч. 2 ст. 207 НК РФ налоговые резиденты – это физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на срок пребывания за границей для краткосрочного (менее 6 мес) лечения или обучения, а также для выполнения работ на морских месторождениях углеводородов. Независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов власти, откомандированные на работу за рубеж (ч. 3 ст. 207 НК РФ).

Другие виды налогооблагаемых доходов, кроме выплат от работодателей сотрудникам:

- от продажи имущества;

- от сдачи имущества, например, квартиры или авто, в аренду;

- от операций с ценными бумагами;

- полученные в виде дивидендов;

- полученные в виде выигрышей в азартных играх и лотереях.

Перечень не является исчерпывающим. По умолчанию НДФЛ уплачивается со всех видов доходов кроме тех, по которым такая уплата не предусмотрена. Также следует иметь в виду, что НДФЛ в одной и той же ситуации может и взиматься, и не взиматься, в зависимости от конкретной ситуации, например, от статуса налогоплательщика. Так, если квартира дарится близкому родственнику, то налог одаряемый платить не должен (п. 18.1 ст. 217 НК РФ), а если не близкому, то НДФЛ придётся уплатить.

Что не облагается НДФЛ

Налогами облагаются не все доходы граждан. Перечень не облагаемых НДФЛ доходов приведён в ст. 217 НК РФ, и он весьма обширен, насчитывает несколько десятков позиций. К таким доходам, в частности, относятся:

- государственные пособия (кроме пособия по временной нетрудоспособности);

- пенсии;

- ежемесячные выплаты в связи с рождением (усыновлением) первого и второго ребёнка по Федеральному закону от 28.12.2017 № 418-ФЗ;

- доходы волонтёров, полученные по гражданско-правовым договорам за работы и услуги по Федеральному закону от 11.08.1995 № 135-ФЗ;

- алименты;

- некоторые категории единовременных выплат, в том числе матпомощь;

- вознаграждения донорам за сданные кровь и материнское молоко.

Кроме того, налогообложению не подлежат доходы, полученные в конкретных ситуациях. Так, в предыдущем разделе был приведён пример с дарением квартиры близкому родственнику. Пример ещё одной ситуации, когда не нужно платить НДФЛ – продажа квартиры, которая находилась в собственности не менее минимального предельного срока владения (ст. 217.1 НК РФ) – 5 лет (ч. 4), при приватизации, наследовании от близкого родственника, при получении в собственность по договору ренты – 3 года (ч. 3).

Отчетность по начисленному НДФЛ ИП

Налоговый период по НДФЛ рассчитывается ИП на общих основаниях как календарный год. Отчитаться по своим доходам им необходимо включительно до 30 апреля, предоставив декларацию 3-НДФЛ.

О ней смотрите подборку материалов рубрики «Декларация (НДФЛ)».

Уплата подоходного налога (п. 9 ст. 227 НК РФ) осуществляется в несколько этапов:

- 50% аванса по налогу за январь-июнь до 15 июля;

- 25% аванса по налогу за июль-сентябрь до 15 октября;

- 25% аванса по налогу за октябрь-ноябрь до 15 января.

Что касается декларации 4-НДФЛ, то она предоставляется недавно зарегистрированными предпринимателями в течение 5 дней, следующих за месяцем впервые полученного дохода, для исчисления возможных авансовых платежей. Еще одно основание подачи 4-НДФЛ — изменение суммы предполагаемого дохода не менее 50% по отношению к предыдущему периоду (письмо Минфина РФ от 01.04.2008 № 03-04-07-01/47 «О порядке исчисления авансовых платежей по налогу на доходы физических лиц»). Авансовые платежи подвергаются перерасчету (п. 10 ст. 227 НК РФ).

См. материал «Как сдавать декларацию по форме 4-НДФЛ в 2019 году?»

Размер штрафа за несвоевременную сдачу декларации 3-НДФЛ составляет не менее 1 000 рублей (ст. 119 НК РФ). По нарушенным срокам подачи отчетности 4-НДФЛ налоговики могут применить меры согласно ст. 126 НК РФ.

Налог на доходы физических лиц: налоговый период, налоговые ставки

Налог на доходы физических лиц: налоговый период, налоговые ставки, порядок исчисления и уплаты налога, устранение двойного налогообложения, налоговая декларация.

Налоговый период — это период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате (п. 1 ст. 55 НК РФ).

Кроме того, по итогам налогового периода плательщики НДФЛ, которые обязаны самостоятельно исчислить и уплатить налог либо желают получить налоговые вычеты, представляют в налоговые органы налоговые декларации (п. 1 ст. 229, ст. ст. 227, 227.1, 228 НК РФ). А налоговые агенты по итогам налогового периода представляют в налоговые органы сведения о доходах физических лиц и суммах начисленных и удержанных налогов (п. 4 ст. 24, п. 2 ст. 230 НК РФ).

По налогу на доходы физических лиц налоговым периодом признается календарный год (ст. 216 НК РФ).

Налоговые ставки, применяемые при исчислении налога на доходы физических лиц, установлены ст. 224 НК РФ. Всего таких ставок пять — 9, 13, 15, 30 и 35%.

Если физическое лицо является налоговым резидентом РФ, то большинство его доходов будет облагаться по налоговой ставке в размере 13% (п. 1 ст. 224 НК РФ).

В отношении отдельных видов доходов ст. 224 НК РФ установила специальные налоговые ставки. Это ставки — 9, 15, 30 и 35%.

Налогообложение по ставке НДФЛ 9% производится в следующих случаях:

1) при получении дивидендов (п. 4 ст. 224 НК РФ);

2) при получении процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. (п. 5 ст. 224 НК РФ);

3) при получении доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. (п. 5 ст. 224 НК РФ).

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ (п. 3 ст. 224 НК РФ).

Все доходы, которые получены физическими лицами, не являющимися налоговыми резидентами РФ, облагаются по ставке НДФЛ в размере 30%. Основание — п. 3 ст. 224 НК РФ.

Исключением являются:

1) доходы нерезидентов в виде дивидендов от долевого участия в российских организациях. Такие доходы облагаются НДФЛ по ставке 15% (п. 3 ст. 224 НК РФ);

2) доходы иностранных работников — высококвалифицированных специалистов и иностранцев, работающих у физических лиц на основании патента (ст. ст. 13.2 и 13.3 Закона N 115-ФЗ). В отношении доходов таких работников применяется ставка 13% независимо от наличия у них статуса налогового резидента РФ (п. 3 ст. 224 НК РФ).

Ставка НДФЛ в размере 35% является максимальной. Она применяется в следующих случаях:

1) при получении выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. Причем налог платится с суммы превышения стоимости таких выигрышей и призов 4000 руб. (абз. 3 п. 2 ст. 224, п. 28 ст. 217 НК РФ).

2) при получении процентных доходов по вкладам в банках в части их превышения над суммой процентов, рассчитанной следующим образом (абз. 3 п. 2 ст. 224, ст. 214.2 НК РФ):

— по рублевым вкладам — исходя из ставки рефинансирования ЦБ РФ, увеличенной на 5%. Причем для этих целей берется ставка рефинансирования, действующая в течение периода, за который начислены указанные проценты;

— по вкладам в иностранной валюте — исходя из 9% годовых.

Это также касается физических лиц, имеющих статус индивидуального предпринимателя (Письмо Минфина России от 11.11.2008 N 03-04-05-01/416).

По ставке 35% облагаются процентные доходы и по срочным пенсионным вкладам, если они превышают указанные пределы. Причем вне зависимости от того, когда такие вклады были открыты (Письма Минфина России от 13.08.2008 N 03-04-05-01/294, от 28.07.2008 N 03-04-05-01/274, от 07.06.2008 N 03-04-06-01/161, от 03.06.2008 N 03-04-05-01/187, от 18.01.2008 N 03-04-05-01/6, УФНС России по г. Москве от 17.01.2008 N 28-10/004172).

Ставка 35% применяется в отношении процентов по срочным пенсионным вкладам, которые начислены с 2008 г. При этом за предыдущие периоды исчисленный НДФЛ с таких доходов по данной ставке не пересчитывается (Письмо УФНС России по г. Москве от 24.06.2008 N 28-11/059324).

3) при получении дохода в виде материальной выгоды от экономии на процентах по заемным (кредитным) средствам (абз. 4 п. 2 ст. 224 НК РФ). Причем налог платится со следующих сумм (п. 2 ст. 212 НК РФ):

— по рублевым займам (кредитам) — с суммы превышения размера процентов, исчисленного исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату уплаты налогоплательщиком процентов, над суммой процентов, исчисленной исходя из условий договора (пп. 3 п. 1 ст. 223, пп. 1 п. 2 ст. 212 НК РФ);

— по валютным займам (кредитам) — с суммы превышения размера процентов, исчисленного исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

В большинстве случаев налогоплательщики — физические лица не занимаются исчислением и уплатой НДФЛ в бюджет — за них это делают налоговые агенты (те, кто является источником дохода, чаще всего — работодатели) (п. 1 ст. 226 НК РФ).

Но в некоторых ситуациях исчислить и заплатить налог обязаны сами налогоплательщики. Такие требования установлены НК РФ и касаются:

— отдельных категорий налогоплательщиков (ст. ст. 227, 227.1 НК РФ);

— отдельных видов доходов, при получении которых НДФЛ нужно исчислить и заплатить самим налогоплательщикам (ст. ст. 214, 214.1, 228 НК РФ).

Сумму НДФЛ вы должны исчислить по итогам налогового периода. Общие правила ее исчисления установлены в ст. 225 НК РФ.

Итак, для расчета НДФЛ необходимо:

1. По итогам налогового периода определить все свои доходы, которые облагаются НДФЛ и признаются полученными в этом налоговом периоде (п. 3 ст. 225, ст. ст. 208, 209, 217, 223 НК РФ).

2. Определить, какие из указанных доходов облагаются по ставке 13%, какие — по ставке 9%, какие — по ставке 35% (ст. 224 НК РФ).

3. Определить налоговую базу (или налоговые базы, если вы получили доходы, которые облагаются по разным ставкам НДФЛ).

Сделать это нужно так:

— налоговую базу по доходам, облагаемым по одной ставке (например, по ставке 13%) вам нужно определять суммарно;

— налоговые базы по доходам, которые облагаются НДФЛ по разным ставкам, вам нужно определять отдельно (п. 2 ст. 210 НК РФ).

4. Исчислить сумму налога с каждой налоговой базы.

Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. А если доходы облагаются по ставке НДФЛ в размере 13% — то денежное выражение доходов, уменьшенных на налоговые вычеты (п. п. 3, 4 ст. 210 НК РФ).

5. Округлить исчисленные суммы НДФЛ до полных рублей. При этом сумма до 50 коп. отбрасывается, а сумма в размере 50 коп. и более округляется до целого рубля (п. 4 ст. 225 НК РФ).

6. Сложить суммы НДФЛ, рассчитанные по каждой ставке в отдельности, и определить общую сумму НДФЛ, причитающуюся к уплате в бюджет (п. 2 ст. 225 НК РФ).

Особенности исчисления НДФЛ предпринимателями и лицами, занимающимися частной практикой, установлены в ст. 227 НК РФ. К лицам, занимающимся частной практикой, относятся частные нотариусы, адвокаты, учредившие адвокатский кабинет, частные врачи, детективы и другие лица, имеющие право вести частную деятельность без регистрации в качестве предпринимателя (абз. 3 п. 1 ст. 2, ст. 23 ГК РФ, ст. ст. 2, 8 Основ законодательства Российской Федерации о нотариате, утвержденных ВС РФ 11.02.1993 N 4462-1, ст. 21 Федерального закона от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации», ст. 4 Закона РФ от 11.03.1992 N 2487-1 «О частной детективной и охранной деятельности в Российской Федерации», ст. 56 Основ законодательства Российской Федерации об охране здоровья граждан, утвержденных ВС РФ 22.07.1993 N 5487-1).

Если вы являетесь индивидуальным предпринимателем или занимаетесь частной практикой, то платить НДФЛ должны так (ст. 227 НК РФ):

1. По итогам полугодия, III и IV кварталов вы уплачиваете авансовые платежи по НДФЛ исходя из предполагаемого, а не фактического дохода.

2. По итогам налогового периода вы на основе налоговой декларации корректируете свои обязательства перед бюджетом и производите доплату суммы налога или ее возврат.

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом Российской Федерации, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения (п. 1 ст. 232 НК РФ).

Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в налоговые органы официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежании двойного налогообложения, а также документ о полученном доходе и об уплате им налога за пределами Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства. Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий (п. 2 ст. 232 НК РФ).

Налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и 228 НК РФ (п. 1 ст. 229 НК РФ).

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 НК РФ.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

В случае прекращения деятельности, указанной в статье 227 НК РФ, и (или) прекращения выплат, указанных в статье 228 НК РФ, до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьями 227 и 228 НК РФ, и выезде его за пределы территории Российской Федерации налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен пунктом 3 ст. 229 НК РФ, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных статьями 218 — 221 НК РФ.

Теги налог налоговая база налоговая ставка налоговый резидент письмо минфина уплата налогов устранение двойного налогооблажения

Отчетность по начисленному НДФЛ прочими лицами

Прочие физические лица, получившие доход, определяемый п. 1 ст. 228 НК РФ, обязаны отчитаться по прошествии налогового периода по НДФЛ, которым считается предыдущий календарный год. Декларация 3-НДФЛ предоставляется ими также до 30 апреля. Погасить налоговые обязательства нужно не позднее 15 июля.

За налоговый период по подоходному налогу у осуществляющих деятельность иностранных граждан, перечисленных в п. 1 ст. 227.1 НК РФ, принимается календарный год. Данные группы лиц не предоставляют декларации по окончании отчетного периода, за исключением случаев, перечисленных в п. 8 ст. 227.1 НК РФ.

Материалы, которые могут помочь в составлении декларации, ищите здесь.

Объект налогообложения НДФЛ и его налоговая база. Налоговые вычеты

Объектом налогообложения являются доходы, полученные как в денежной, так и в натуральной форме, а также в виде материальной выгоды. Примером доходов в натуральной форме является безвозмездное получение имущества, товаров и т.п. Материальной выгодой признается беспроцентная ссуда, выданная работнику, оплата работодателем товаров, коммунальных услуг, питания, отдыха, обучения работника.

Доходы, облагаемые налогом, перечислены в ст. 208 НК РФ и подразделяются в зависимости от места их получения на полученные на российской территории или полученные за ее пределами. Например, подоходным налогом облагаются дивиденды и проценты, страховые выплаты, доходы от использования авторских или смежных прав, доходы от сдачи в аренду имущества, вознаграждения за выполнение трудовых обязанностей и др.

Важно отметить, что перечень доходов, подлежащих подоходному налогообложению, не является исчерпывающим, поскольку законодатель допускает появление новых источников материальных благ.

Значительный перечень доходов не облагается НДФЛ (ст. 217 НК РФ). Например, освобождаются от налогообложения государственные пособия (по безработице, беременности и родам), государственные пенсии и стипендии, получаемые алименты, все виды компенсационных выплат, суммы материнского капитала, доходы солдат, матросов, сержантов и старшин, доходы налогоплательщиков от продажи выращенных в личных подсобных хозяйствах скота, птицы, продуктов животноводства, растениеводства и пчеловодства и др.

Например, при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ). Данные выплаты носят компенсационный характер и не должны облагаться НДФЛ (постановление Президиума ВАС РФ от 10.12.2013 N 11031/13).

С другой стороны, санкции, предусмотренные законодательством о защите прав потребителей, носят исключительно штрафной характер. Их взыскание не преследует цель компенсации потерь (реального ущерба) потребителя. Поскольку выплата сумм таких санкций приводит к образованию имущественной выгоды у потребителя, они включаются в доход гражданина на основании положений ст. 41, 209 НК РФ вне зависимости от того, что получение данных сумм обусловлено нарушением прав физического лица (п. 7 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации (утв. Президиумом ВС РФ 21.10.2015)).

Налоговая база по НДФЛ определяется как денежное выражение доходов. Поэтому доходы в натуральной форме и в виде материальной выгоды подлежат денежной оценке в целях исчисления подоходного налога.

Помимо доходов, не подлежащих налогообложению, налоговое законодательство устанавливает разнообразные налоговые вычеты.

Налоговые вычеты, как и изъятия из объекта налогообложения ряда доходов, относятся к налоговым льготам. Разница лишь в том, что налоговый вычет — это уменьшение налоговой базы по доходу, который, в принципе, является объектом обложения, а доходы, не подлежащие налогообложению, объектом налогообложения не признаются в принципе.

Налоговые вычеты могут быть: а) стандартными; б) социальными; в) имущественными; г) профессиональными; д) инвестиционными; е) вычетами при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами; ж) вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

Стандартные налоговые вычеты (ст. 218 НК РФ) устанавливаются в твердых денежных суммах и применяются ежемесячно в отношении определенных налогоплательщиков. Так, на вычет суммы в 3 тыс. руб. ежемесячно имеют право лица, получившие или перенесшие лучевую болезнь в результате аварии на Чернобыльской АЭС; лица, непосредственно участвовавшие в подземных испытаниях ядерного оружия; проведение и обеспечение работ по сбору и захоронению радиоактивных веществ; инвалиды ВОВ; лица, получившие инвалидность, контузии, ранения или увечья при защите Отечества, а также иные категории граждан.

Налоговый вычет в ежемесячной сумме 500 руб. предоставляется, например, Героям Советского Союза и Героям Российской Федерации; лицам, перенесшим блокаду Ленинграда; узникам концлагерей; инвалидам с детства, а также инвалидам 1 и II групп; гражданам, выполнявшим интернациональный долг в Республике Афганистан и других гранах, в которых велись боевые действия.

Ежемесячный налоговый вычет в размере 1400 руб. предоставляется налогоплательщикам, на обеспечении которых находится ребенок в возрасте до 18 лет или учащийся дневной формы обучения в возрасте до 24 лет. При наличии двух несовершеннолетних детей вычет предоставляется в размере 1400 руб. на каждого ребенка. На третьего и каждого последующего ребенка, а также ребенка-инвалида вычет предоставляется в размере 3000 руб. Единственному родителю вычет предоставляется в двойном размере. Однако данный вид налогового вычета действует только при условии, что доход налогоплательщика не превысил 350 тыс. руб.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Социальные налоговые вычеты (ст. 219 НК РФ) применяются для уменьшения налоговой базы физических лиц в случаях осуществления ими социально значимых расходов. К данному виду вычетов, например, относятся суммы доходов, перечисляемых налогоплательщиком на благотворительные цели; суммы доходов, уплаченные налогоплательщиком за свое обучение или обучение своих несовершеннолетних детей; суммы доходов, потраченные налогоплательщиком на лечение в медицинском учреждении или на приобретение лекарственных средств; израсходованные на негосударственное пенсионное обеспечение.

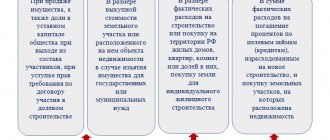

Размер социальных налоговых вычетов ограничен законом. Так, вычету подлежат лишь суммы расходов на благотворительные цели, не превышающие 25% дохода, а в случае расходов на обучение несовершеннолетних детей налогоплательщика — не более 50 000 руб. на каждого ребенка. Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода. Налоговые вычеты в размере сумм, израсходованных на обучение и лечение, могут быть предоставлены работодателем — налоговым агентом по письменному заявлению работника. К имущественным налоговым вычетам (ст. 220 НК РФ) относятся суммы, полученные налогоплательщиком от продажи собственных жилых домов, квартир, дач, садовых домиков или земельных участков, а также суммы, израсходованные налогоплательщиком на новое строительство либо приобретение на территории России жилого дома или квартиры или направленные на погашение процентов по ипотечным кредитам.

Максимальный размер имущественного налогового вычета ограничен НК РФ и составляет 1 000 000 руб. при продаже жилых домов, квартир, дач, земельных участков, 250 000 руб. при продаже иного имущества, 2 000 000 руб. — при осуществлении налогоплательщиком расходов на новое жилищное строительство или приобретение жилья. Предоставление имущественного налогового вычета связано с юридическим фактом осуществления расходов на приобретение недвижимого имущества. Если в последующем данный объект недвижимости был продан налогоплательщиком, то такая продажа не изменяет факта осуществления расходов на его приобретение. Налогоплательщик для получения имущественного налогового вычета в этом случае должен представить документ, подтверждающий тот факт, что он имел в собственности данный объект.

Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода. Вычет в сумме фактически произведенных расходов на новое жилищное строительство, приобретение квартир, земельных участков под жилищное строительство, а также погашение процентов по кредитам, израсходованным на строительство или приобретение жилых домов, квартир, земельных участков могут предоставляться до окончания налогового периода при обращении налогоплательщика к работодателю — налоговому агенту с письменным заявлением.

Профессиональные налоговые вычеты (ст. 221 НК РФ) представляют собой расходы, связанные с определенной деятельностью налогоплательщика. Так, на получение профессиональных налоговых вычетов имеют право индивидуальные предприниматели; частные нотариусы и другие лица, занимающиеся частной практикой; налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по гражданско-правовым договорам, а также лица, получающие авторские вознаграждения или вознаграждения за создание, издание, исполнение или иное использование произведений науки, литературы и искусства.

По общему правилу, вычету подлежат фактически произведенные и документально подтвержденные расходы, понесенные налогоплательщиком с целью получения дохода. Если индивидуальный предприниматель не может документально подтвердить свои расходы, профессиональный вычет производится в размере 20% общей суммы доходов от предпринимательской деятельности. Нормативы затрат в процентах к сумме начисленного дохода устанавливаются и для доходов в виде авторского вознаграждения. Налогоплательщики реализуют право на профессиональные налоговые вычеты путем подачи письменного заявления налоговому агенту, а при его отсутствии — при подаче налоговой декларации по окончании налогового периода.

Инвестиционные налоговые вычеты (ст. 219.1 НК РФ) предоставляются налогоплательщикам, получившим доходы от реализации ценных бумаг, от операций, учитываемых на индивидуальном инвестиционным счете, а также в случае внесения денежных средств на индивидуальный инвестиционный счет.

Отдельную группу образуют налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами (ст. 220.1 НК РФ) и налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).