Практически все инструкции по калькулированию себестоимости говорят о необходимости ежемесячной инвентаризации незавершенного производства. Проверка фактических заделов подтверждает отчетные калькуляции и производственные затраты закрываемого периода. Однако инвентаризация НЗП, в отличие от других активов, в методиках должным образом не освещена. Это понятно: в контроле «незавершенки» специалисты руководствуются учетной политикой компании и технологической спецификой. Вопрос важный, поэтому рассмотрим вопросы, касающиеся инвентаризации незавершенного производства, на примере машиностроительного предприятия.

СОСТАВ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА И НОРМАТИВНЫЕ ДОКУМЕНТЫ ПО ИНВЕНТАРИЗАЦИИ

Согласно п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н (в ред. от 29.03.2017), к незавершенному производству относятся:

- продукция, не прошедшая предусмотренный технологией полный цикл производства;

- изделия неукомплектованные, не прошедшие испытаний и технической приемки.

Чтобы провести проверку НЗП в рамках законодательства, специалисты должны знать общие правила инвентаризации, порядок регулирования инвентаризационных разниц и оформления результатов. Представим нормативные документы, которыми следует руководствоваться:

- Приказ Минфина России от 13.06.1995 № 49 (в ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее — Методические рекомендации № 49);

- Постановление Госкомстата России от 18.08.1998 № 88 (в ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Порядок проведения инвентаризации незавершенного производства

Общий перечень случаев, когда нужна обязательная инвентаризация имущества, в т.ч. НЗП, приведен в п. 27 приказа Минфина № 34н. Самый распространенный из них — проверка перед годовой отчетностью.

Перед сдачей годовых отчетов обязательно нужно провести инвентаризацию всех активов и обязательств (ст.11 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Но мы назовем вам еще один случай, которого в перечне нет, хотя и проводится такая инвентаризация в 12 раз чаще. Инвентаризировать незавершенку нужно также в тех случаях, когда ваша учетная политика предписывает оценивать НЗП по стоимости сырья, материалов и полуфабрикатов. Такая инвентаризация нужна, чтобы определить себестоимость готовой продукции за месяц. Соответственно, и проводить такую инвентаризацию нужно ежемесячно.

Что и как учитывать при проверке НЗП, определяется особенностями производства, его технологическими процессами. Это следует подробно описать в учетной политике предприятия.

Но общий механизм инвентаризации здесь тот же, что и по другим активам.

- Для проведения инвентаризации издается приказ руководителя с указанием цели и объектов проверки, даты ее начала и окончания, состава комиссии и срока предоставления результатов в бухгалтерию предприятия.

- Далее комиссией и материально ответственными лицами проводится проверка НЗП в соответствии с общими правилами, описанными в нормативных документах.

- Результат инвентаризации комиссия фиксирует в акте.

ЦЕЛИ ИНВЕНТАРИЗАЦИИ НЗП

Цели проведения инвентаризации незавершенного производства следующие:

- проверить фактическое наличие незавершенного производства и оценить его состояние;

- сопоставить фактическое наличие НЗП с данными бухгалтерского учета;

- проверить данные оперативного учета движения узлов и деталей между подразделениями и общую сумму затрат в незавершенном производстве;

- проконтролировать полноту, своевременность сдачи готовой продукции на склад и документальное оформление такой сдачи;

- проконтролировать комплектность необходимой технической документации на готовые изделия;

- проверить правильность распределения затрат по видам продукции и уточнить себестоимость выпущенной продукции;

- определить фактическую комплектность заделов, обеспеченность сборки деталями;

- предотвратить хищения, сокрытие брака и другие злоупотребления;

- проверить корректность оформления выработки и начисления сдельной оплаты труда.

Итоги

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», действующих с 2022 года, а также планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н). До конца 2021 года алгоритм учета капвложений регламентировался ПБУ 6/01 и приказом Минфина от 13.10.2003 № 91н.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

ВЫБИРАЕМ НЗП НА ПРОВЕРКУ

Проверки незавершенного производства зависят от ряда факторов:

- типа производства;

- сложности и номенклатуры изготавливаемой продукции;

- порядка оперативного учета и хранения межоперационных заделов;

- других особенностей технологии и организации производства.

Замечания

- Ввиду масштабности производства, занятости учетно-контрольного персонала и ограниченных сроков полная инвентаризация не всегда возможна и целесообразна.

- Проконтролировать объемы и подтвердить учетные данные можно с помощью ежемесячных или ежеквартальных выборочных инвентаризаций НЗП.

- Оптимально, если ревизии будут внезапными. Это позволит своевременно идентифицировать проблемы, контролировать учетную дисциплину материально ответственных лиц на производстве.

Выборочную инвентаризацию целесообразно проводить в следующих случаях:

- по материалам и комплектующим, из которых изготавливают продукцию, выявлены излишки, недостачи, подтверждены факты хищений (например, при инвентаризации склада);

- за должностными лицами цеха выявлены системные проблемы по другим объектам, заказам (например, проблемное подразделение является цехом-сдатчиком или его доля затрат в НЗП превышает 30 %);

- зафиксированы завышенные или заниженные нормы расхода сырья, назрела необходимость подтвердить нормативы;

- заказы, объекты НЗП находятся в цехе без движения более двух месяцев, нет списания материалов на заказ, не проводятся работы по заказу, не изготавливается данный вид продукции;

- на балансе цеха числятся устаревшие и отмененные конструкции, производственный брак (не сданы на склад; не принято решение, что делать с такими активами);

- обнаружены значительные отклонения фактической комплектовочной ведомости от плановой;

- смета фактических затрат стабильно превышает плановую более чем на допустимый процент отклонений (например, на 10 % и выше);

- необходимо контролировать сроки изготовления, комплектность продукции, которая изготавливается под заказ (как правило, это крупные объекты, оборудование с большой сметной стоимостью, заказы от важных для компании заказчиков);

- срок сдачи готовой продукции на склад просрочен;

- зафиксированы приписки в выработке рабочих, которым начисляется сдельная оплата труда;

- после изменений в документообороте, «первичке» и отчетности производственных подразделений, переходе на автоматизированные рабочие места, после установки взвешивающих устройств, автоматических дозаторов, счетчиков.

Нацельте выборочные инвентаризации на следующие объекты НЗП, группы продукции и заказы:

- старые заказы и изделия, работы по которым начаты год и более назад, законсервированные объекты НЗП;

- остатки незавершенного производства по закрытым, аннулированным или приостановленным заказам;

- продукция впервые в запуске, экспериментальные виды продукции, заказы и продукция после конструкционных или технологических изменений;

- полуфабрикаты и узлы, не оконченные сборкой, имеющие высокую стоимость и наибольшую трудоемкость изготовления;

- продукция, полуфабрикаты, узлы, от своевременного изготовления которых зависят сроки выполнения других важных заказов;

- объекты НЗП на первом и последнем участке технологической цепочки;

- продукция и заказы на контроле у топ-менеджмента или собственника.

ЭТО ВАЖНО

Даже если инвентаризации НЗП выборочные, нужно за год охватить мониторингом все группы полуфабрикатов, которые производит компания, все виды технологических операций и все производственные участки.

Проводим годовую инвентаризацию

В конце года начинается подготовка данных годовой отчетности, важной составной частью которой является инвентаризация имущества строительной компании. В связи с этим напомним, как проводить инвентаризацию и отражать ее результаты в бухгалтерском и налоговом учете.

Основные правила Необходимость проведения инвентаризации имущества и обязательств перед составлением годовой отчетности с целью обеспечения достоверности данных бухгалтерского учета установлена в пункте 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Однако это не значит, что все имущество нужно пересчитывать и переписывать именно 31 декабря 2008 года. Начать годовую инвентаризацию можно и раньше (после 1 октября).

А инвентаризировать основные средства допускается вообще раз в три года. ОРГАНИЗАЦИОННЫЕ МОМЕНТЫ Для проведения инвентаризации должна быть создана постоянно действующая инвентаризационная комиссия. Кроме того, при необходимости (если одновременно в сжатые сроки нужно провести перепись имущества в разных местах, например на разных складах, площадках и т. д.) создаются еще и рабочие инвентаризационные комиссии.

Приказ о назначении комиссии (с указанием ее персонального состава и сроков инвентаризации) утверждается руководителем организации и регистрируется в книге контроля.

Унифицированные формы этих документов утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88:

— приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22); — журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23).

В состав инвентаризационной комиссии нужно включить представителей администрации, бухгалтеров, других специалистов (инженеров, экономистов, техников и т. д.). Возможно привлечение представителей службы внутреннего аудита (при ее наличии) и независимых аудиторских фирм.

Учтите, что отсутствие при проведении инвентаризации хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными. Поэтому не стоит привлекать работников, которые постоянно находятся в разъездах и командировках.

Приказ о проведении инвентаризации вручается председателю комиссии.

ЛЬГОТЫ ДЛЯ СЕВЕРЯН В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться не в IV квартале, а в период наименьших остатков ценностей (например, летом). Это предусмотрено нормами пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, и пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

ПРОЦЕДУРА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ Итак, в установленный срок комиссия пришла на склад или приехала на объект. Прежде чем приступить к работе, необходимо получить от материально ответственных лиц (например, прораба, кладовщика и т. д.):

— последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей или денежных средств (визируются председателем комиссии с указанием «до инвентаризации, на такую-то дату»);

— расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности оприходованы, а выбывшие — списаны. В некоторых унифицированных формах такая расписка уже предусмотрена, например, в акте инвентаризации наличных денежных средств (форма № ИНВ-15) или в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3).

И только после этого в соответствии с пунктом 2.7 Методических указаний по инвентаризации необходимо в обязательном порядке проверить фактическое наличие имущества путем его подсчета, взвешивания и обмера.

Комиссия и материально ответственные лица должны работать вместе и одновременно. Нельзя, чтобы комиссия работала в их отсутствие и, наоборот, чтобы ответственный работник имел доступ на проверяемый объект без членов комиссии. Поэтому, если инвентаризацию за один день провести невозможно, необходимо в конце рабочего дня опломбировывать помещение.

Для строительных организаций особо актуальными являются положения, в соответствии с которыми:

— по материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей; — определяют вес (или объем) навалочных материалов исключительно на основании обмеров и технических расчетов; — при инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов комиссии и материально ответственное лицо, а в конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. При этом акты обмеров, технические расчеты и ведомости отвесов прилагают к описи. «Строительные» особенности Компаниям нужно учитывать следующие специфические особенности отрасли. ИНВЕНТАРИЗАЦИЯ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА… …проводится в соответствии с правилами, определенными в пунктах 3.32-3.34 Методических указаний по инвентаризации. При этом составляются отдельные описи:

— на законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами; — на законченные, но почему-либо не введенные в эксплуатацию объекты, с указанием причин задержки оформления их сдачи в эксплуатацию; — на объекты незавершенного капитального строительства; — на прекращенные строительством объекты; — на проектно-изыскательские работы по неосуществленному строительству.

В двух последних случаях в описи приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. При их заполнении используются соответствующие технические документы (планы, чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.

При проведении инвентаризации незавершенного капитального строительства в описях нужно указывать наименование объекта и объем выполненных по нему работ (по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.) При этом следует проверить:

— наличие в составе незавершенного капитального строительства оборудования, переданного в монтаж, но фактически не начатого монтажом;

— состояние законсервированных и временно прекращенных строительством объектов с выявлением причин и оснований для их консервации.

БЕЗ ПОМОЩИ РУКОВОДСТВА НЕ ОБОЙТИСЬ Руководитель строительной организации должен позаботиться о создании необходимых условий, чтобы комиссия могла произвести полную и точную проверку наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, предоставить технически исправное весовое хозяйство, измерительные и контрольные приборы, мерную тару и другие необходимые инструменты.

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Проверка проводится материально ответственными лицами в местах хранения ценностей, в том числе на отдельных строительных объектах, участках, подсобно-вспомогательных производствах и обслуживающих хозяйствах. При этом также нужно учитывать ряд особенностей.

Во-первых, в строительстве широко используются материалы открытого хранения — песок, гравий, щебень и т. д. Их инвентаризацию проводят путем геодезического обмера, то есть перед проведением инвентаризации таким материалам придают правильную геометрическую форму (обычно это конус, параллелепипед или куб), после чего замеряют высоту, а также длину, ширину (или диаметр основания) и производят подсчет объема материала по геометрическим формулам.

Металл различного профиля, используемый при строительстве (арматурную и угловую сталь, швеллер и т. д.), тоже инвентаризируют «математически»: подсчитывают суммарную длину каждого профиля и умножают ее на теоретический вес единицы длины в килограммах (по специальным справочным таблицам).

Фактическое наличие бетонных и железобетонных конструкций и изделий (например, стеновые панели, плиты перекрытий, фундаментные блоки и т. д.) определяют перемножением количества каждого вида изделий (по данным фактического пересчета) на проектный объем каждого изделия в кубических метрах. Не следует забывать про спецодежду, спецобувь и защитные приспособления, а также специальные инструменты и приспособления.

Во-вторых, согласно пункту 1.3 Методических указаний по инвентаризации, строительная компания должна проводить инвентаризацию не только своих материально-производственных запасов, но и запасов, которые числятся в ее учете на балансовых или забалансовых счетах. К ним относятся:

— арендованное имущество; — ценности, находящиеся на ответственном хранении (например, когда полученные от поставщика материалы не соответствуют заказанному ассортименту); — материалы, полученные для переработки (оборудование, принятое в монтаж, давальческое сырье). По ним составляются отдельные инвентаризационные описи. Документальное оформление Сведения о фактическом наличии имущества и реальности обязательств заносятся в инвентаризационные описи или акты. Для большинства видов имущества и обязательств существуют унифицированные формы (формы № ИНВ-1, ИНВ-3, ИНВ-4, ИНВ-17 и т. д.) ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ И АКТЫ… …составляются не менее чем в двух экземплярах. Заполнять их можно как вручную, так и на компьютере.

Подчистки и помарки в описях не допускаются. Исправление делается корректурным способом во всех экземплярах: неправильную запись зачеркивают, над ней ставят правильную запись, заверенную подписями всех членов инвентаризационной комиссии, а также материально ответственного лица.

При заполнении инвентаризационных описей наименования ценностей и их количество надо указывать по той номенклатуре и в тех единицах измерения, которые приняты в бухгалтерском учете. В конце каждой страницы описи обязательно указывают прописью число порядковых номеров материальных ценностей, а также общий итог количества в натуральных показателях, записанных на данной странице (независимо от единиц измерения). Когда инвентаризация закончена, на последней странице описи оставшиеся незаполненные строки прочеркиваются.

Заполненные инвентаризационные описи должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом.

В унифицированных формах описей предусмотрена расписка материально ответственного лица, которая подтверждает следующие факты. Во-первых, что проверка имущества проведена комиссией в его присутствии. И, во-вторых, что у него нет каких-либо претензий к членам комиссии и перечисленное в описи имущество принято на ответственное хранение.

Если уже после инвентаризации материально ответственное лицо обнаружит ошибку в описи, ему необходимо немедленно заявить об этом председателю комиссии для проведения проверки данного факта. В случае его подтверждения в опись вносятся соответствующие исправления.

По окончании инвентаризации могут быть назначены контрольные проверки правильности проведения инвентаризации. Они проводятся с участием членов комиссий и материально ответственных лиц и обязательно до открытия проверенного объекта (того склада, площадки и т. п., где проводилась инвентаризация).

Один экземпляр инвентаризационных описей передается в бухгалтерию строительной компании, второй остается у материально ответственных лиц. СЛИЧИТЕЛЬНЫЕ ВЕДОМОСТИ Бухгалтер, получив инвентаризационные описи, производит их таксировку и сравнивает фактическое наличие имущества по данным инвентаризации с учетными данными.

Сверив данные инвентаризации с данными бухучета, в случае если выявлены расхождения, бухгалтер должен составить сличительные ведомости (формы № ИНВ-18 или № ИНВ-19). Причем отдельными позициями в сличительную ведомость вносятся только те ценности, по которым обнаружены отклонения, а прочие заносятся одной строкой, общей суммой. Суммы излишков и недостач указываются исходя из «бухгалтерской» оценки соответствующих ценностей. По ценностям, не принадлежащим организации, составляются отдельные сличительные ведомости.

УПРОЩЕНИЕ РАБОТЫ ПОЛЬЗЫ НЕ ПРИНЕСЕТ Обратите внимание: заполнять инвентаризационную ведомость по данным бухучета нельзя. Ведь тогда нарушится контрольная функция инвентаризации, которая может привести к искажению результатов и злоупотреблениям.

Формальный подход (составление инвентаризационных описей, не выходя из бухгалтерии, без проведения фактических проверок) также недопустим. В спешке при оформлении результатов фиктивной инвентаризации нередко все описи датируются одним числом (при наличии большого количества проверяемых объектов и всего одной инвентаризационной комиссии).

Это ставит под сомнение не только результаты инвентаризации, но и всю отчетность строительной компании.

ПОДВЕДЕНИЕ ИТОГОВ Все расхождения должны быть так или иначе объяснены.

Например, при обнаружении излишков и недостач следует получить письменные объяснения материально ответственных лиц. Если виновник недостачи не установлен, к итоговым документам нужно приложить соответствующие решения следственных или судебных органов, подтверждающие отсутствие виновных лиц. Если обнаружен факт порчи ценностей, необходимо заключение отдела технического контроля или специализированных организаций (инспекций по качеству и др.).

Инвентаризационная комиссия должна подготовить предложения об урегулировании выявленных расхождений, которые представляются на рассмотрение руководителю строительной компании. Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией. Учет результатов инвентаризации Порядок учета выявленных при инвентаризации отклонений следующий (он определен в пункте 3 статьи 12 Закона № 129-ФЗ). Излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации. Недостача имущества и его порча списываются:

— в пределах норм естественной убыли — на издержки производства или обращения; — сверх норм — за счет виновных лиц; — при отсутствии виновных (если они не установлены или суд отказал во взыскании) убытки списываются на финансовые результаты организации.

Результаты должны быть отражены в учете того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. ЕСЛИ ОБНАРУЖЕНЫ ИЗЛИШКИ Излишки денег и ценностей учитываются по дебету соответствующих счетов — 50 «Касса», 10 «Материалы» и т. д. и кредиту счета 91 «Прочие доходы и расходы». Причем имущество приходуется по рыночной стоимости.

В налоговом учете рыночная стоимость «лишних» ценностей включается в состав внереализационных доходов (п. 20 ст. 250 Налогового кодекса РФ). ЕСЛИ ВЫЯВЛЕНА НЕДОСТАЧА Подчеркнем, чтобы правильно списать недостачу, необходим ряд документов. К ним относятся:

— сличительная ведомость (форма № ИНВ-18 или № ИНВ-19); — ведомость учета результатов (форма № ИНВ-26); — письменные объяснения материально ответственного лица (или иного работника, виновного в недостаче); — распоряжение руководителя о взыскании ущерба с виновного лица; — решение суда о взыскании (или об отказе во взыскании) с работника ущерба; — постановление об отказе в возбуждении дела (если стоимость недостающих или похищенных ценностей составляет менее 1000 руб., что признается мелким хищением, являющимся административным правонарушением согласно статье 7.27 Кодекса РФ об административных правонарушениях); — постановление о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого.

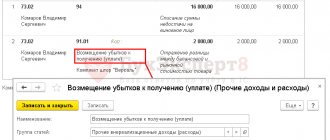

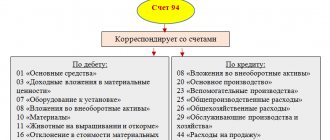

Сначала недостающее имущество списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита соответствующих счетов (например, со счета 10). Сюда же списываются и отклонения в стоимости ценностей, если организация использует счет 16 «Отклонение в стоимости материальных ценностей».

Дальнейшие действия будут такими.

Прежде всего рассчитывают и списывают недостачу в пределах норм естественной убыли в дебет счетов учета затрат (20 «Основное производство» или 26 «Общехозяйственные расходы»).

Нормы естественной убыли нерудных строительных материалов (песка, щебня, гравия) при хранении приведены в Приложении № 1 к постановлению Госснаба СССР от 15 июня 1984 г. № 72.

Далее нужно определить, есть ли конкретный виновник. Если есть (например, кладовщик или прораб), взыскание недостачи производится с виновного лица.

Если же виновные не обнаружены, недостача списывается с кредита счета 94 в дебет счета 91. ПРИМЕР При инвентаризации товарно-материальных ценностей в ООО «Монолит» обнаружена недостача строительного песка на общую сумму 36 000 руб. Виновные лица не установлены. Недостача в пределах норм естественной убыли по расчету составляет 7250 руб. Руководителем принято решение о списании суммы недостачи на финансовые результаты. Бухгалтер запишет: ДЕБЕТ 94 КРЕДИТ 10— 36 000 руб. — списан недостающий песок на основании сличительной ведомости; ДЕБЕТ 20 КРЕДИТ 94 — 7250 руб. — списана недостача песка в пределах норм естественной убыли; ДЕБЕТ 91 КРЕДИТ 94 — 28 750 руб. (36 000 — 7250) — списана недостача песка сверх норм естественной убыли. В налоговом учете расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, включаются в состав внереализационных расходов. Но для этого факт отсутствия виновных должен быть подтвержден уполномоченным органом государственной власти документально (подп. 5 п. 2 ст. 265 Налогового кодекса РФ). В противном случае убытки в целях исчисления прибыли не учитываются. ЗАЧЕТ ПО ПЕРЕСОРТИЦЕ В соответствии с пунктом 5.3 Методических указаний по инвентаризации строительная компания может производить взаимный зачет излишков и недостач в результате пересортицы.

Однако сделать это можно только в виде исключения в случае, если одновременно обнаружены излишек и недостача товарно-материальных ценностей одного и того же наименования:

— за один и тот же проверяемый период; — у одного и того же проверяемого лица; — в тождественных количествах.

Поэтому, например, если имеется излишек песка и недостаток щебня, провести зачет по пересортице нельзя. Нельзя произвести зачет и в том случае, если обнаружен излишек песка на одной стройплощадке и недостача — на другой.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

ПОДГОТОВИТЕЛЬНЫЕ МЕРОПРИЯТИЯ

Перед тем как осуществлять инвентаризацию незавершенного производства, необходимо провести ряд подготовительных процедур, чтобы процесс дал эффективные результаты.

1. До начала инвентаризации проверяем:

- наличие и корректность учета в регистрах аналитического учета по каждому виду продукции, заказу, объекту НЗП;

- наличие конструкторской и технологической документации, результатов инженерных изысканий, проектной документации, патентов;

- подлежат ли полуфабрикаты использованию в производстве;

- обеспеченность рабочей силой для перевешивания и перемещения крупногабаритных деталей и узлов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой.

Если инвентаризация НЗП плановая, нужно организовать подготовительные работы в цехах, которые упростят работу комиссии. Необходимо распорядиться, чтобы в цехах:

- детали и сборочные единицы уложили в удобном для подсчета порядке;

- подписали, навесили бирки на стеллажи, тару, детали;

- устаревшие конструкции и аннулированные заказы разместили отдельно;

- убрали бракованные детали и отходы;

- сдали на склады все ненужные материалы, покупные комплектующие и полуфабрикаты;

- передали на следующий технологический этап детали, узлы и агрегаты, обработка которых в ревизируемом цехе закончена.

2. Подбираем компетентную комиссию.

В состав инвентаризационной комиссии включаем:

- технических специалистов общезаводских служб (технологов, конструкторов, контролеров);

- сотрудников финансово-учетной службы — бухгалтера производственной группы, экономиста или руководителя планово-экономического и производственно-диспетчерского отделов, бухгалтера-ревизора;

- сотрудников службы внутреннего аудита и службы безопасности компании;

- представителей независимых аудиторских компаний, компетентных экспертов.

Важный момент: на инвентаризацию отводится ограниченное время, ошибки сложно обнаружить и исправить, поэтому необходимо предусмотреть достаточное количество рабочих комиссий и исполнителей. Проверяющие должны хорошо знать технологический процесс.

- Получаем от материально ответственных лиц производственных подразделений:

- последние на момент инвентаризации приходные и расходные документы, производственные отчеты по цехам;

- расписки о том, что все документы по движению НЗП сданы в бухгалтерию или переданы комиссии.

- Инструктируем членов инвентаризационной комиссии о целях, объемах и порядке проведения инвентаризации.

Правила заполнения бланка акта проверки НЗП

Бланк акта разрабатывается на предприятии и утверждается приказом руководителя с последующим закреплением в учетной политике. За его основу можно взять формы, приведенные в приложениях №№ 6–15 к методическим указаниям, утвержденным приказом Минфина № 49.

В акте должны быть указаны:

- наименование документа,

- ссылка на распорядительный документ,

- дата начала и окончания инвентаризации.

Итоги проверки рекомендуется свести в таблицу для удобства фиксирования НЗП по количеству и стоимости. В конце акта должны стоять подписи всех членов инвентаризационной комиссии.

Отсутствие подписи хотя бы одного члена комиссии делает акт недействительным.

Акты заполняются отдельно по каждому обособленному подразделению на предприятии.

Выглядит бланк акта инвентаризации НЗП так: