2021-09-20 6565

Активы, прибыль и денежный поток характеризуют бизнес, как в нем идут дела и насколько он привлекателен для инвесторов. Эти термины подробно разбирали в статье «10 финансовых понятий». В этом материале вместе с тьютором Натальей Остапюк мы рассмотрели, что входит в финансовую отчетность и как сведения по этим параметрам отражаются в трех основных отчетах компании:

- Бухгалтерском балансе

- Отчете о прибылях и убытках (ОПУ)

- Отчете о движении денежных средств (ОДДС)

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Что такое отчетность о прибылях и убытках?

Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

- Сравнительный анализ текущего отчетного периода с прошедшим для выявления положительных и отрицательных тенденций.

- Определение факторов, воздействующих на конечный финансовый результат деятельности.

- Изучение структуры, состава, а также динамики валовой прибыли, доходов от различных продаж, чистой прибыли и т.д.

- Определение эффективности деятельности той или иной организации, а также уровень выгоды вложений в это предприятие.

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Амортизация: постоянные или переменные затраты

Поскольку величина начисленного износа ОС практически не зависит от изменений объема производства, то его относят к категории постоянных затрат: какой бы метод начисления амортизации не был принят компанией, размер ежемесячных отчислений останется неизменным как при объеме выпуска, например, 100 единиц продукта, так и при производстве 1000 единиц.

Если с вопросом о постоянном характере таких затрат, как амортизация, у экономиста проблем не возникает, то отнесение ее к прямым или косвенным затратам часто сопряжено с колоссальной аналитической работой и последующим закрепление методики определения расходов в учетной политике компании.

Структура отчета о прибылях и убытках

Структура отчета содержит в себе несколько компонентов:

- Доходы. Данная статья отчета состоит из любого рода вкладов, увеличивающих бюджет компании, не учитывая вклады собственников. Одной из наиболее важных статей в доходах является выручка. В выручку входят арендная плата, продажи, проценты и дивиденды, выплата за оказание услуг, роялти. Иные виды доходов по своей сути мало отличаются от выручки и служат для увеличения бюджета компании.

- Расходы. В расходы включены все операции, которые уменьшают экономические выгоды предприятия за счет растраты основного капитала в тех или иных направлениях. Расходы включают в себя различные убытки, а также формирующиеся в ходе работы предприятия естественные затраты.

- Валовая прибыль. Рассчитывается через вычет из выручки от реализации себестоимости реализованной продукции. Из полученной валовой прибыли вычитаются оставшиеся расходы, которые не вписывают в расход на производство.

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

- Отчет о доходах с расходами по обычным видам деятельности. Согласно непосредственному характеру деятельности предприятия, оно само заявляет о том, какие из доходов и расходов относятся к обычным видам деятельности, а какие – нет. Например, обычным видом деятельности может считаться тот, доля доходов от которого составляет больше 5% от целостной суммы доходов.

- Прочие доходы и расходы. К таковым доходам и расходам приписывают операционные, внереализационные и чрезвычайные доходы либо расходы. При этом важно учитывать, что внереализационные и операционные расходы и доходы отражаются на одном счете (91), а чрезвычайные на другом (99).

- Определение финансового результата. В данной статье отражаются непосредственно расчеты, определяющие “чистый” доход предприятия или убыток от продаж в зависимости от эффективности работы. Данный расчет производится до учета налогообложения, поэтому показывает не до конца точные данные. Финансовый результат указывается под строкой 050.

- Расчеты по налогу на прибыль. Здесь необходимо указать размер налога на текущую прибыль. Он определяется согласно налоговому учету за отчетный срок. В бухгалтерских учетах обозначаемая сумма должна отразиться на счете 68.

- Подсчет чистой прибыли или убытка. В данном случае бухгалтеру потребуется указать чистую прибыль либо убыток с учетом различных нюансов за расчетный период. Форма предусматривает также написание чистой прибыли либо убытков за прошедший год для сравнительного анализа.

- Справочная информация. В качестве справочной информации Минфин рекомендует указывать сумму постоянных налоговых обязательств организации, а также размер базового и разводненного убытка (или прибыли) на одну акцию в соответствии со складывающейся экономической ситуацией.

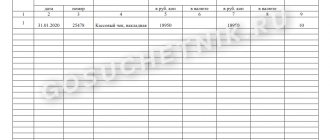

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

Амортизация: прямые или косвенные расходы

Дело в том, что гл. 25 НК РФ не дает прямых указаний, ограничивающих предприятия в отнесении каких-либо определенных затрат к разряду прямых или косвенных. И это становится основанием для налогоплательщика к отнесению сумм начисленного износа к косвенным расходам.

Однако при проверках налоговики часто поднимают вопрос градации этих затрат мотивируя тем что выбор предприятия касающийся затрат, формирующих стоимость выпущенной продукции, должен иметь весомое обоснование т. е. в учетной политике компании необходимо установить четкий механизм распределения расходов на прямые и косвенные с использованием экономически обоснованных показателей.

Бланк и общие правила заполнения

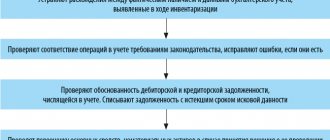

Отчетность составляется строго на бланке по ОКУД 0710002, утвержденном Минфином. Произвольные формы к использованию запрещены. Структура отчета о прибылях и убытках предполагает указание сведений о доходах и расходах организации, признанных в бухгалтерском учете за отчетный и предыдущий годы, в виде таблицы. Чтобы правильно и корректно заполнить бланк, необходимо иметь под рукой следующие документы:

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по субсчету «Прочие доходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто);

- оборотно-сальдовая ведомость по субсчету «Прочие расходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто).

Сведения за предыдущий год возьмите из ранее сданного бланка формы 2. При отсутствии каких-либо данных для заполнения ставьте в соответствующих строках прочерки. Отчет составляется в тысячах рублей.

Амортизация в отчете о финансовых результатах

Итак, если амортизация ОС в балансе не отображается, то где ее можно увидеть? В форме бухгалтерской отчетности – отчете о финансовых результатах. Правда, отражаться в нем суммы износа могут по нескольким строкам, в зависимости от видов деятельности. Например, если основные фонды используются исключительно в производственном процессе по основным видам деятельности, то амортизация будет учтена в строке 2120 «Себестоимость продаж». Для амортизации активов, используемых в торговой деятельности, предусмотрена строка 2210 «Коммерческие расходы».

Если ОС используются компанией во вспомогательных производствах, не относящихся к обычным видам (например, сдача в аренду при условии, что эта деятельность не заявлена в качестве основной), то эти затраты находят отражение в прочих затратах по строке 2350.

При закреплении в учетной политике факта использования ОФ в общехозяйственных целях, суммы износа могут отражаться в строке 2220 «Управленческие расходы».

Узнать точные суммы амортизации можно из расшифровок, прилагаемых к форме.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Новое название — прежнее содержание

Новое название отчета, который все организации ежегодно должны вместе с бухгалтерским балансом сдавать в территориальный орган Росстата и ФНС России, — «Отчет о финансовых результатах». Он содержит сведения о доходах и расходах организации за год, и многие бухгалтеры «старой закваски» в силу привычки зовут его по-старому — отчет о прибылях и убытках. Действующий бланк приведен в письме ФНС России от 25.11.2019 № ВД-4-1/[email protected] (в соответствии с приказом Минфина России от 19.04.2019 № 61н).

ВАЖНО!

Новая форма отчета о прибылях и убытках обязательна начиная с отчетности за 2022 год. Но ее разрешено применять и отчитываясь за 2019 год.

Кроме того, существует отчет о прибылях и убытках, форма которого урезана, по сравнению с обычной. Его заполняют малые предприятия, имеющие право сдавать упрощенную отчетность.

В состав бухгалтерской годовой отчетности, в соответствии со статьей 14 Федерального закона о бухучете, входят:

- бухгалтерский баланс;

- отчет о финансовых результатах (отчет о прибылях и убытках (форма 2));

- приложения к ним (обычно форма 3 и другие).

Весь итоговый комплект организация сдает вместе, по отдельности эти формы Росстат и ФНС не рассматривают.

Отчет о движении денежных средств (ДДС)

ДДС заполняют «по оплате», а не «по отгрузке». В отчёт должны попадать доходы и расходы по всем счетам и наличке. Переводы между счетами — не исключение, они помогают следить за остатками. ДДС интуитивно понятный, по нему редко возникают вопросы.

Часто отчёт делят на три блока:

1. Операционная деятельность — платежи по основным бизнес-процессам.

2. Инвестиционная деятельность — долгосрочные вложения, например, в основные средства: транспорт, помещения, технику.

3. Финансовая деятельность — расчеты по кредитам и займам.

Отчет о прибылях и убытках по МСФО

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затрат

Критерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

- выручку;

- прочие доходы;

- перемены в количестве остатков изготовленной продукции или незавершенного производства;

- сырье и материалы, которые были использованы;

- расходы на сотрудников;

- амортизационные и другие расходы;

- общие расходы;

- результаты подсчетов.

По назначению затрат

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

- выручку;

- себестоимость от продаж;

- валовую прибыль с прочими доходами;

- затраты и расходы, в том числе административные;

- конечная чистая прибыль.

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.