На размер ежегодных фиксированных страховых взносов, уплачиваемых индивидуальным предпринимателем, влияет то, какой МРОТ будет действовать на 1 января календарного года. Последнее изменение МРОТ 01.07.2017 г. повысило его до 7800 рублей, а с 01.01.2018 г. он может стать еще больше. Хотя не исключен вариант, что скоро МРОТ вовсе не будет учитываться при определении размера фиксированных взносов ИП. Рассмотрим все перечисленные варианты развития событий подробнее в данной статье.

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными.

А с 2022 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2022 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Обоснование термина и виды отчислений

Фиксированные платежи ИП 2022 — такого термина буквально в законодательстве нет. Но это выражение вошло в обиходно-деловой язык. Такое название они получили потому, что размер их четко определен законом. Ранее отчисления на обязательное страхование зависели от минимального размера оплаты труда. Теперь они фиксируются непосредственно в Налоговом кодексе РФ.

Существует два вида таких платежей:

- на обязательно пенсионное страхование (ОПС);

- на обязательное медицинское страхование (ОМС).

Фиксированный платеж ИП 2022 г. на случай наступления временной нетрудоспособности или материнства не установлен. Такие взносы предприниматель уплачивает только добровольно на основании отдельно заключенного договора. Отчисления «на травматизм» за себя ИП не платит вообще, законодательством это не предусмотрено.

Фиксированный платеж в ПФР в 2022 году для ИП, также как и в Фонд медицинского страхования, установлен в ст. 430 НК РФ. Также установлены размеры отчислений на эти цели на 2022 и 2022 годы. Далее предполагается, что величина сборов будет ежегодно повышаться отдельным законодательным актом.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2022 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ собираются повысить до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2022 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. С этим согласилась и ФНС, подробности можно узнать в материале Хорошие новости: ИП на УСН могут считать взносы с учетом расходов;

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются

Расчет взносов при доходах свыше 300 тыс.рублей

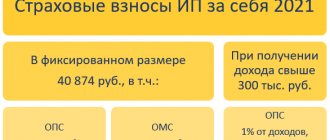

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (26545 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются

! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример:

Доход индивидуального предпринимателя в 2022 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2022 год составит 26545 + (450 000 − 300 000) × 1% = 28 045 руб. Сумма взносов в ФФОМС 5 840 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 26545 х 8 = 212 360 руб.

Пример:

Доход индивидуального предпринимателя на УСНО в 2022 году составил: 20 000 000 руб. Сумма взносов за 2022 год составила бы 26545 + (20 000 000 − 300 000) × 1% = 223 545 руб, однако поскольку она больше максимально возможных взносов 212 360 руб., уплачивается 212 360 руб. взносов в ПФ и взносы в ФФОМС в размере 5 840 руб.

Патентная система налогообложения: страховые взносы

Используемая предпринимателем система налогообложения важна при определении размера взносов, подлежащих уплате с суммы доходов свыше 300 тыс. руб. При различных налоговых режимах объем доходов ИП выводится по разным алгоритмам:

- если предприниматель работает на условиях ОСНО, он при выведении итогового значения страховых взносов ориентируется на сумму полученных доходов, определяемых согласно положениям ст. 210 НК РФ.

- если ИП применяет упрощенный спецрежим (независимо от избранного объекта налогообложения), ориентироваться надо на фактические доходы, без учета затрат (ст. 346. 15 НК РФ);

- в отношении ЕНВД действует принцип привязки к показателю вмененной доходности, которая определяется согласно положениям ст. 346.29 НК РФ;

- страховые взносы при патенте зависят от потенциального годового объема доходов по соответствующему виду деятельности (ст. 346.47, 346.51 НК РФ).

Читайте также: Уменьшение единого налога на страховые взносы ИП

Особенность патентного режима налогообложения в том, что в отличие от УСН и ЕНВД, предприниматель лишен возможности уменьшать обязательства по погашению стоимости патента за счет уплаченных страховых взносов как за себя, так и за наемный персонал. Страховые взносы ИП на патенте напрямую зависят от потенциальной доходности избранного коммерсантом направления деятельности. На этот показатель влияет региональное законодательство, действующее в отношении конкретного вида предпринимательства.

Пример

ИП зарегистрирован в Республике Татарстан. Сфера деятельности предпринимателя – техническое обслуживание автотранспортных средств. Потенциальный годовой доход для этого направления деятельности в 2022 году при условии работы на патенте равен 540 тыс. руб. (закон Республики Татарстан от 29.09.2012 № 65-ЗРТ, приложение 1). ИП должен оплатить такие суммы по страховым взносам за себя:

- Фиксированный платеж по пенсионному страхованию в сумме 26 545 руб.

- Фиксированный платеж по медицинскому страхованию – 5840 руб.

- На сумму превышения доходного лимита начисляется 1% взносов в рамках системы пенсионного страхования. Расчетная база будет равна 240 000 руб. (540 000 – 300 000). Размер дополнительного платежа составит 2400 руб. (240 000 х 1%).

- Итоговая сумма перечислений по всем обязательным видам взносов – 34 785 руб. (26 545 + 5840 + 2400).

Перечислить основные фиксированные взносы ИП должен не позднее 09.01.2019 г. (31 декабря в 2022 году – нерабочий день), а взносы с суммы превышения лимита дохода (2400 руб.) – не позднее 01.07.2019 г.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Но поскольку в 2022 году 31 декабря будет выходным днем (из-за переноса выходных), то последний срок уплаты взносов переносится на ближайший рабочий день, скорее всего это будет 9 января 2019 года.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2022 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Пониженные тарифы страховых взносов

В 2022 году льготные категории страхователей, которые вправе платить взносы по пониженным тарифам, не изменяются.

| Условия применения пониженного тарифа | Тарифы страховых взносов, % | ||

| пенсионное страхование | социальное страхование | медицинское страхование | |

| Хозяйственные общества и партнерства, которые на практике применяют (внедряют) результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам): – бюджетным или автономным научным учреждениям; – бюджетным или автономным образовательным организациям высшего образования | 8,0 | 2,0 | 4,0 |

| Организации и предприниматели, которые заключили соглашения об осуществлении технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим: – в технико-внедренческих особых экономических зонах; – в промышленно-производственных особых экономических зонах | |||

| Организации и предприниматели, которые заключили соглашения об осуществлении туристско-рекреационной деятельности и которые производят выплаты сотрудникам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер | |||

| Российские организации, которые работают в области информационных технологий и занимаются: – разработкой и реализацией программ для ЭВМ и баз данных; – оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники); – установкой, тестированием и сопровождением программ для ЭВМ, баз данных | |||

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | 0 | 0 | 0 |

| Организации и предприниматели на УСН, занятые определенными видами деятельности и если их доходы нарастающим итогом за календарный год не превышают 79 млн руб. | 20,0 | 0 | 0 |

| Плательщики ЕНВД: аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право или допущены к фармацевтической деятельности | |||

| Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области: – социального обслуживания населения; – научных исследований и разработок; – образования; – здравоохранения; – культуры и искусства (деятельность театров, библиотек, музеев и архивов); – массового спорта (кроме профессионального).Исключение – государственные и муниципальные учреждения | |||

| Благотворительные организации на упрощенке | |||

| Предприниматели, которые применяют патентную систему налогообложения, кроме: – сдающих в аренду (наем) жилые и нежилые помещения; – работающих в сфере розничной торговли и общепита | |||

| Организации – участники проекта «Сколково» | 14,0 | 0 | 0 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29 декабря 2014 № 473-ФЗ8 | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13 июля 2015 № 212-ФЗ | 6,0 | 1,5 | 0,1 |

Все вышеперечисленные пониженные тарифы также можно обобщить в единую таблицу со ставками. В итоге получим следующее:

| Тариф | Кто вправе применять |

| 20% | Малый бизнес на упрощенке, патенте, аптеки на спецрежимах, благотворительные и социально ориентированные некоммерческие организации на упрощенке |

| 14% | Хозяйственные общества и партнерства, которые занимаются технико-внедренческой деятельностью и туристско-рекреационной на территории особых экономических зон |

| Участники проекта «Сколково» | |

| IT-компании | |

| 7,6% | Плательщики, которые получили статус участника свободной экономической зоны на территории Крыма и Севастополя, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток |

| 0% | Плательщики в отношении выплат членам экипажей судов из Российского международного реестра судов |

Что «упрощенцам» нужно знать про новый классификатор ОКВЭД

В 2022 году году вступил в силу новый классификатор ОКВЭД2 (утв. приказом Росстандарта от 31.01.14 № 14-ст). Из-за этого коды некоторых льготных видов деятельности изменились. Это никак не влияет на пониженный тариф. Изменение ОКВЭД не может лишить льготы. Это предусмотрено Федеральным законом от 27.11.2017 № 335-ФЗ. Подробнее см. «Новые льготные виды деятельности по УСН»