Кто может подписывать первичные учетные документы

Перечень лиц, которые имеют право подписывать первичные учетные документы, утверждает руководитель (п. 14 Положения по ведению бухучета, утв. приказом Минфина от 29.07.1998 № 34н; информация Минфина № ПЗ-10/2012).

Главный бухгалтер может не входить в указанный перечень. Если же перечень таких лиц не утвержден, это означает, что все первичные учетные документы подписывать только руководитель.

И это не противоречит никаким нормам, поскольку:

- бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта (ч. 8 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Подпись главного бухгалтера не является обязательной;

- налоговую отчетность (декларации), представляемую в налоговую инспекцию, подписывает или руководитель организации, или уполномоченный представитель организации (гражданин или другая организация);

- счета-фактуры, выставленные как на бумажном носителе, так и в электронном виде, должны быть подписаны руководителем организации. Бумажный счет-фактуру подписывает главный бухгалтер, но НК РФ допускает передавать право подписи другим лицам (ст. 169 НК РФ).

В должностной инструкции главбуха, тем не менее, должно быть указано, какие документы он вправе подписывать. Как правило, это учетные регистры, бухгалтерские справки, внутренняя отчетность и др.

Право подписи передается на основании приказа по компании или доверенности от имени организации (п. 6 ст. 169 НК РФ, ч. 3 ст. 14 Федерального закона от 6 апреля .2011 г. № 63-ФЗ «Об электронной подписи»).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Обязательные реквизиты бухгалтерских документов

В каких случаях это вызывает вопросы

Если в штатном расписании существует должность главного бухгалтера и такой сотрудник работает в организации. Когда в содержании документа предусмотрено две визы и на обеих позициях стоит подпись руководителя, у проверяющих ведомств и компаний-партнеров возникают вопросы. К таким документам относятся счета-фактуры, товарные накладные.

Если контрагенты попросят переделать бумаги, то контролирующие органы в большинстве случаев затребуют доказательства правомерности таких действий. Для вычета по НДС надлежит отправлять в ИФНС оригинал счета-фактуры, подписанный главбухом (п. 6 ст. 169 НК, письмо Минфина №03-07-09/42854 от 27.08.2014). Чтобы подтвердить право одной подписи директора за бухгалтера, необходимо представить специальный приказ. Иначе придется обращаться в суд и доказывать правоту.

Если руководящее лицо выполняет функции главбуха, то вычет по счету-фактуре, подписанному одним и тем же человеком, примут (постановление ФАС Северо-Кавказского округа №Ф08-6533/2008 по делу №А53-2656/2008-С5-14 от 29.10.2008, постановление ФАС Северо-Кавказского округа по делу №А53-17547/2008-С5-23 от 03.06.2009).

Кто может быть уполномоченным лицом

Уполномоченным представителем компании может быть:

- работник организации, включая главного бухгалтера;

- работник или руководитель фирмы, которая является уполномоченным представителем.

Уполномоченный представитель наделяется полномочиями представлять интересы фирмы в налоговых правоотношениях (ст. 27, п. 3 ст. 29, п. 5 ст. 80 НК РФ).

С 1 января 2022 года с уполномоченного представителя снимаются полномочия получать электронную подпись для подписания документов и отчетности от имени фирмы. Это право остается только у ее руководителя или иного лица, которое может действовать от имени организации без доверенности. Это предусмотрено Федеральным законом от 27 декабря 2022 г. № 476-ФЗ (изменение внесено в статью 18 Закона № 63-ФЗ).

Как оформить полномочия

Если при передаче полномочий и вступлении в должность руководитель принял на себя не только свои непосредственные обязанности, но и ведение бухгалтерского учета, он вправе визировать все категории документов самостоятельно. Отдельная доверенность или распоряжение для этого не потребуются.

Таким же образом устанавливается право подписи ИП за главного бухгалтера: если в его коммерческой деятельности не предусмотрено наличие главбуха, финансовую документацию подписывает предприниматель или его доверенный представитель (п. 3 ст. 7 402-ФЗ от 06.12.2011).

Банковские документы

Главный бухгалтер может не обладать правом подписи банковских документов (п. 7.5, 7.6 Инструкции Банка России от 30 мая 2014 г. № 153-И).

Право их подписи принадлежит единоличному исполнительному органу клиента (руководителю организации). Этим правом могут быть наделены и другие сотрудники — на основании распорядительного акта, доверенности.

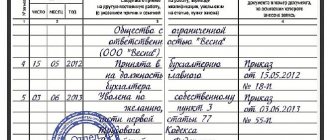

Юрлица составляют карточку по форме № 0401026 , которая утверждена Инструкцией № 153-И.

Карточку с образцами подписей и оттиска печати заполняют при открытии расчетного счета. Она действует до прекращения договора банковского счета либо до замены этой карточки новой.

Менять карточку придется в таких случаях:

- замена или дополнение хотя бы одной подписи;

- замена или утеря печати;

- изменение ФИО лица, указанного в карточке;

- изменение наименования, организационно-правовой формы организации;

- досрочное прекращение или приостановление полномочий органов управления.

Таким образом, прием на работу главбуха без права подписи никак не повлияет на банковскую карточку.

Если на случай отсутствия руководителя такое право главбуху будет предоставлено, сначала придется издать об этом приказ, а затем заменить на период отсутствия директора банковскую карточку.

Когда директор вправе подписывать бумаги за главбуха

В законе о бухгалтерском учете указано, может ли генеральный директор подписывать за главного бухгалтера, — да, гендир вправе визировать документацию за главбуха (ч. 1 ст. 7 402-ФЗ). Руководитель организует ведение бухучета в учреждении и обладает правом подписи всех бумаг. Эти права не требуется дополнительно подтверждать документально.

Это подтверждает и законодательство об акционерных обществах и обществах с ограниченной ответственностью. В нормативах закреплено, имеет ли право директор подписывать документы за главного бухгалтера, — да, гендир без доверенности действует от имени организации и в ее интересах (п. 2 ст. 69 208-ФЗ от 26.12.1995, п. 3 ст. 40 14-ФЗ от 08.02.1998). То есть единоличный исполнитель вправе издавать распоряжения и подписывать любую документацию организации, в том числе бухгалтерскую.

Гендиректор вправе расписываться на всех организационных бумагах. В Гражданском кодексе закреплено, может ли главбух подписывать документы за генерального, — не всегда (п. 1 ст. 845 ГК РФ). Главный бухгалтер имеет возможность расписаться в счете-фактуре по доверенности или приказу о наделении правом подписи. А вот финансовые и расчетные документы главбух подписывать не вправе — ему доступна только вторая подпись. Платежные поручения и расчетные бумаги первым визирует только гендиректор (Инструкция ЦБ РФ №28-И от 14.09.2006, письмо Ассоциации российских банков №А-02/5-245 от 14.05.2007, письмо ЦБ РФ №31-1-6/1244 от 14.06.2007).

Право руководителя

Общеизвестный факт: право руководителя организации подписывать документы является абсолютным. Для подтверждения его никаких дополнительных доверенностей, приказов не нужно. Оно закреплено в ряде федеральных законов и нормативных актов. Приведем некоторые из них:

- ФЗ-14 «Об ООО» об этом говорит в ст. 40-3. Руководитель может, в том числе, и совершать сделки от имени Общества, т.е. подписывать не только внутренние, но и внешние документы. Здесь также уместно вспомнить и о ст. 53 ГК РФ, из которой следует, что договоры от лица фирмы подписываются ее руководством.

- ФЗ-402 «О бухучете» в ст. 9 говорит, что одним из обязательных реквизитов первичного документа является подпись лица, совершившего сделку. Положение по ведению бухучета и отчетности, утвержденное приказом №34н от 29/07/98 г., прямо утверждает право руководителя вести лично бухучет, в случае спорных ситуаций принимать единоличные решения, касающиеся учета, а также утверждать список лиц, имеющих право подписи бухгалтерских документов (ст. 14), т.е. фактически тот может оставить за собой право единолично подписывать их.

Однако зачастую руководители делегируют свое право подписи другим работникам, или третьим лицам. В компании, согласно ст. 65.3 п. 3 ГК РФ, могут быть несколько руководителей. В подобных случаях право первой подписи и разделение полномочий прописывается в Уставе.

Как заполнить карточку образцов подписей для банка?

Что делать, если в документе две визы

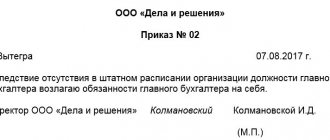

Полномочия на подписание организационной документации определяются учредительными документами и приказами. В 402-ФЗ указано, что делать, если директор и главный бухгалтер одно лицо, как подписывать документы, — требуется выпустить распоряжение о том, что гендиректор принимает ведение бухучета на себя (п. 3 ст. 7 402-ФЗ).

Проблем с подписанием отчетности в таком случае не возникнет. Бухгалтерские отчеты принимаются при наличии визы руководителя (ст. 13 402-ФЗ, постановление Арбитражного суда Дальневосточного округа №Ф03-6116/2018 по делу №А73-8993/2018 от 05.02.2019). В бухгалтерском балансе и других итоговых формах главбух не расписывается (приказ Минфина №57н от 06.04.2015). В налоговых декларациях расписывается только гендиректор. А в карточке образцов подписей для банка возле реквизитов второго лица ставят прочерк.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Как оформить передачу права подписи

Обязанности по процедурам бухучета закрепляют для руководителя в трудовом соглашении или должностной инструкции, которую к нему прилагают. Возникает вопрос, нужен ли приказ, чтобы генеральный директор подписал за главного бухгалтера все виды документов. Установленный законодательством строгий алгоритм отсутствует. По общему правилу, следует издать распорядительный акт по возложению обязанностей главбуха на руководителя. Если руководитель ИП или лицо, занятое частной практикой, ведут учет самостоятельно, отдельный распорядительный акт или доверенность на действия не требуются — п. 2 ст. 7 ФЗ №402. Такие субъекты подписывают бумаги самостоятельно при отсутствии должности главбуха.

При наличии в учреждении главбуха и потребности у первого лица подписывать расчетные бумаги вместо него, следует разработать приказ о наделении директора правом подписи за главбуха и утвердить его. Локальный распорядительный акт включает следующие реквизиты:

- дата, номер;

- перечень, разрешенный к визированию;

- основания для перераспределения полномочий;

- ссылка на законодательство;

- Ф.И.О., должность работника, который наделен правом подписи, то есть руководителя.

Если существует потребность подписывать бумаги в обратном формате, может ли главбух подписывать документы за генерального директора? Такие случаи возникают, если руководитель находится в отпуске, командировке, отсутствует по болезни. Обязательно следует оформить распорядительный акт.

Распорядительный акт подписывает первое лицо предприятия.

Документы за дни, когда главбух был в отпуске или на больничном

Документы, которые бухгалтер подписывает в отпуске или на больничном, можно принимать к бухгалтерскому и налоговому учету. Вовремя отдыха или болезни главбух не обязан трудиться. Но от работы его никто не отстранял. Поэтому полномочия главбуха сохранятся, даже если обязанности переложили на другого сотрудника. А значит, документы, подписанные главным бухгалтером, будут законными (апелляционное определение судебной коллегии по гражданским делам Верховного суда Республики Саха (Якутия) от 14.01.2015 № 33-4778/2014).

Но для компании возникают другие опасности. Привлекать к работе сотрудника во время болезни или отпуска запрещает трудовое законодательство. За нарушения могут оштрафовать до 50 000 руб. (ст. 5.27 КоАП РФ). А в случае с больничным еще и снизят главбуху пособие по нетрудоспособности.