Для чего нужна должностная инструкция

Деятельность любой организации начинается с определения ее структуры (деления на подразделения, отделы, цеха, блоки и распределения функций между ними). Кроме того, за подразделениями закрепляется ответственность за решение вопросов, относящихся к кругу их задач. При этом некоторые функции могут быть отданы в ведение не 1, а 2 или нескольких подразделений или, наоборот, не быть отданными ни под чей контроль.

Чтобы исключить дублирование функций и отсутствие ответственных за их выполнение, а также для однозначного распределения обязанностей между подразделениями, действующая структура организации и основные функции подразделений закрепляются внутренним распорядительным документом. Затем цели, задачи, функции, структура и порядок взаимодействия с иными подразделениями юрлица прописываются в положении о каждом подразделении. Целью руководителя организации (или назначенного им лица) при утверждении этих документов является контроль за полнотой отражения функций, выполняемых подразделением, и исключение их дублирования.

Положение о подразделении, давая представление об объеме работы, которую этому подразделению предстоит выполнять, служит основой для определения его штатной численности, установления уровня квалификации и должностей нужных сотрудников, распределения обязанностей между ними и разработки их должностных инструкций. В т. ч. оно дает материал и для должностной инструкции руководителя подразделения.

Обязанность разрабатывать положения о подразделениях и должностные инструкции на законодательном уровне не закреплена. Однако они существенно облегчают жизнь самой организации, внося ясность в распределение задач между подразделениями и сотрудниками внутри них, а также определяя круг ответственных за решение тех или иных вопросов.

Должностная инструкция, разработанная для определенной должности, позволяет:

- определить конкретные функции для этой должности и упростить порядок ознакомления с ними;

- облегчить подбор кадров на вакантную должность;

- ознакомить сотрудника с его функциями под роспись, тем самым закрепив за ним ответственность за их неисполнение и его право отказаться от выполнения чужой работы без дополнительной оплаты;

- проконтролировать эффективность работы конкретного сотрудника и правильность распределения функций.

Инструкции для ряда должностей могут быть типовыми, но лучше все-таки разрабатывать их для каждой организации самостоятельно и индивидуально, исходя из специфики деятельности конкретного юрлица, особенностей его отраслевой принадлежности, структуры и разграничения зон ответственности между подразделениями. Юридическую силу этому документу придает его утверждение руководителем организации.

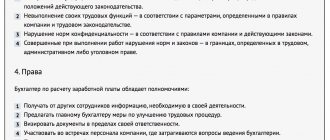

IV. Права

Главный бухгалтер имеет право:

4.1. Представлять интересы предприятия во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по финансово-хозяйственным и иным вопросам.

4.2. Устанавливать должностные обязанности для подчиненных ему работников, с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других отделов, занятые бухгалтерским учетом, по всем вопросам организации и ведения бухгалтерского учета и отчетности подчиняются главному бухгалтеру.

4.3. Вносить на рассмотрение руководства предприятия предложения по совершенствованию хозяйственно-финансовой деятельности.

4.4. Подписывать и визировать документы в пределах своей компетенции.

4.5. Своевременно получать от руководителей подразделений предприятия (специалистов) информацию и документы (приказы, распоряжения, договоры, сметы, отчеты, нормативы и др.), необходимые для выполнения своих должностных обязанностей. (За несвоевременное, недоброкачественное оформление и составление этих документов, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность, содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы).

4.6. Вносить на рассмотрение директора предприятия представления о назначении, перемещении, увольнении работников бухгалтерии, предложения об их поощрении или наложении на них взысканий.

4.7. Привлекать специалистов подразделений предприятия к решению возложенных на него задач (если это предусмотрено положениями об отделах, если нет — с разрешения руководителя).

4.8. Требовать от директора предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

Возможные варианты роли главного бухгалтера

Законом «О бухучете» от 06.12.2011 № 402-ФЗ за организациями закреплена обязанность ведения бухучета. При этом допускается, что бухучет может осуществляться (ст. 7):

- самим руководителем;

- привлеченным физическим или юрлицом;

- штатным главным бухгалтером или иным должностным лицом.

Поскольку ведение бухучета требует специальных знаний, особенностей деятельности конкретного юрлица и оперативного реагирования на события, происходящие в нем, чаще всего эти функции возлагаются на собственного сотрудника организации, которого принимают на работу в должности главного бухгалтера. Обязательные требования к нему изложены в п. 4 ст. 7 закона № 402-ФЗ:

- наличие высшего или среднего профильного образования;

- стаж работы в сфере бухучета не менее 3 лет из последних 5 при наличии профильного образования, а при его отсутствии — не менее 5 лет из последних 7;

- отсутствие непогашенной судимости за экономические преступления.

Однако данные требования обязательны только для главных бухгалтеров:

- в открытых акционерных обществах (за исключением кредитных организаций);

- страховых организациях и негосударственных пенсионных фондах;

- акционерных инвестиционных фондах;

- управляющих компаниях паевых инвестиционных фондов;

- иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций);

- органах управления государственных внебюджетных фондов.

Для главных бухгалтеров других экономических субъектов приведенные выше требования обязательными не являются.

Больше о том, какие требованиях к квалификации главбуха предъявляет новый профстандарт «Бухгалтер», вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в документ.

В зависимости от масштабов организации главбух может работать:

- Как единственный бухгалтер. В этом случае на него ложатся все обязанности бухгалтерии. В маленьких организациях он обычно выполняет еще и функции кадровой службы.

- В составе небольшой бухгалтерии. Главный бухгалтер при этом не только организует и контролирует работу бухгалтерии, но и сам выполняет часть учетной работы, так же как и рядовые бухгалтеры.

- В составе большой бухгалтерской службы, 1 из обязанностей которой является значительное количество дополнительной отчетности и пояснений, представляемых как собственным подразделениям юрлица, так и внешним пользователям (собственникам, управляющим структурам, банкам, контрагентам, ИФНС). В этом случае доминирующими для главного бухгалтера становятся контроль за правильностью выполнения учетных операций сотрудниками бухгалтерии, подготовка отчетности и ответов на запросы.

- В составе бухгалтерии, часть функций которой передана в другие подразделения. В данном случае определяющими для главного бухгалтера будут задачи по организации своевременного получения информации, контролю за ее качеством и увязке данных.

Таким образом, функции главного бухгалтера во многом зависят от множества конкретных условий деятельности организации, сотрудником которой он является, и круг его обязанностей может быть разным. В связи с этим их нужно четко определить в должностной инструкции главного бухгалтера.

ПРОФЕССИОНАЛЬНЫЙ БУХГАЛТЕР

1. Права и обязанности главного бухгалтера

Права и обязанности главного бухгалтера устанавливаются Законом Республики Беларусь «О бухгалтерском учете и отчетности», другими нормативными правовыми актами и локальными нормативными актами организации.

Согласно Закону Республики Беларусь «О бухгалтерском учете и отчетности» руководство бухгалтерским учетом в организации находится в компетенции главного бухгалтера. В его обязанности входят:

постановка и ведение бухгалтерского учета в организации;

формирование учетной политики организации;

составление и своевременное представление отчетности организации;

иные обязанности в области бухгалтерского учета и отчетности.

Главный бухгалтер подчиняется непосредственно руководителю организации. При постановке и ведении бухгалтерского учета главный бухгалтер должен следовать нормам действующего законодательства, выполнять указания и распоряжения руководителя организации, а также лица, уполномоченного на это письменным указанием руководителя. Таким письменным указанием может быть должностная инструкция главного бухгалтера.

Действующее законодательство не требует от главного бухгалтера подписания налоговых деклараций, государственной статистической и иной отчетности — их заверяют подписями руководитель и лицо, составившее отчетность. Тем не менее руководитель организации вправе назначить главного бухгалтера ответственным за составление отчетности. Право подписи (визирование) главным бухгалтером первичных документов, доверенностей, хозяйственных договоров также устанавливается руководителем и закрепляется в должностной инструкции.

Должность главного бухгалтера раньше не была включена в Примерный перечень должностей и работ, замещаемых или выполняемых работниками, с которыми нанимателем могут заключаться письменные договоры о полной индивидуальной материальной ответственности. В настоящее время ст. 405 Трудового кодекса Республики Беларусь разрешает нанимателю самостоятельно определять должностных лиц, с которыми будут заключены договоры о полной материальной ответственности или условия о полной материальной ответственности которых будут включены в их контракт.

Законодательством Республики Беларусь зафиксировано основное право главного бухгалтера — указания и распоряжения в пределах его компетенции обязательны для исполнения всеми структурными подразделениями и работниками организации. Так, руководитель организации обязан согласовывать с главным бухгалтером перечень лиц, имеющих право подписи первичных учетных документов.

Оплата счетов с расчетного счета организации должна производиться при наличии соответствующего письменного договора. Договоры от имени организации подписывает ее руководитель или лицо, уполномоченное на то руководителем. Договор может заключаться посредством направления оферты (предложения на заключение договора) одной из сторон и ее акцепта (принятия предложения) другой стороной. Обмен документами возможен посредством почтовой, телеграфной, телетайпной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Документами могут быть любые письменные доказательства, подтверждающие факт совершения сделки и позволяющие определить ее условия, например счета-фактуры, акты выполненных работ, товарно-транспортные и товарные накладные.

Договор будет считаться заключенным, если на письменное предложение о заключении договора (оферты) другая сторона в установленный срок совершит действия по выполнению указанных в предложении условий. Необходимо иметь в виду, что договор считается заключенным, если в нем оговорены все существенные условия.

В свободное от основной работы время главный бухгалтер вправе работать по совместительству. Разрешение на работу по совместительству не требуется. Кроме того, главный бухгалтер может выполнять разовую (случайную) работу (например, по восстановлению бухгалтерской отчетности, утерянной в связи с уходом предыдущего главного бухгалтера) по договору подряда в организации, в которой работает.

Принимая во внимание важнейшую роль главного бухгалтера в обеспечении финансовой стабильности организации, Закон Республики Беларусь «О бухгалтерском учете и отчетности» устанавливает серьезные требования к его образовательному и профессиональному уровню: главный бухгалтер должен иметь высшее или среднее специальное образование, дающее право работать по специальности бухгалтера (например, экономист, ревизор, аудитор и т.п.), и стаж работы по специальности бухгалтера не менее трех лет. На должность главного бухгалтера общественно значимой организации назначается лицо, имеющее стаж работы по специальности бухгалтера не менее пяти лет и дополнительно сертификат профессионального бухгалтера.

В государственных организациях установлено ограничение на работу в должности главного бухгалтера родственников руководителя и кассира организации (родители, супруги, сыновья, дочери, братья, сестры). В негосударственных организациях такой запрет может быть предусмотрен решением собственника.

Конкретные права и обязанности главного бухгалтера определяются его должностной инструкцией.

2. Должностная инструкция главного бухгалтера

Форма инструкции законодательно не закреплена и составляется в произвольной форме, например:

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ главного бухгалтера

- I. Общие положения

1. В своей деятельности главный бухгалтер руководствуется данной должностной инструкцией и Положением о бухгалтерии организации.

2. Должностная инструкция составлена в соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» и Положением о бухгалтерии организации.

3. Главный бухгалтер осуществляет руководство бухгалтерским учетом в организации.

4. Главный бухгалтер назначается на должность и освобождается от занимаемой должности директором.

5. Главный бухгалтер возглавляет бухгалтерию как самостоятельное структурное подразделение.

6. Главный бухгалтер подчиняется непосредственно директору и заместителю директора по экономическим вопросам.

7. Письменные распоряжения главному бухгалтеру по оплате счетов организации даются директором (заместителем директора по экономическим вопросам) на счетах-фактурах, полученных от поставщиков товаров и услуг, или указываются непосредственно в акте приема-передачи выполненных работ.

8. Прием и сдача дел при назначении и освобождении от занимаемой должности оформляются актом после проверки состояния бухгалтерского учета и отчетности в присутствии членов комиссии, утверждаемой приказом по организации.

9. На время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) права и обязанности главного бухгалтера переходят к его заместителю.

10. Главный бухгалтер должен знать:

законодательство о бухгалтерском учете;

законы Республики Беларусь; декреты, указы Президента Республики Беларусь; постановления и решения Правительства Республики Беларусь по вопросам финансово-хозяйственной деятельности; постановления, распоряжения, приказы, другие методические и нормативные материалы вышестоящих организаций, финансовых и контрольно-ревизионных органов по вопросам бухгалтерского учета и отчетности, финансовой деятельности предприятий; локальные нормативные акты организации;

структуру организации, стратегию и перспективы ее развития;

порядок оформления хозяйственных операций и организацию документооборота по участкам учета, порядок приемки, оприходования, хранения и расходования денежных средств и другого имущества;

правила расчетов с дебиторами и кредиторами;

порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

условия налогообложения юридических и физических лиц;

формы и порядок финансовых расчетов;

методы экономического анализа хозяйственно-финансовой деятельности организации;

правила проведения инвентаризации денежных средств и другого имущества организации, ее обязательств;

порядок и сроки составления бухгалтерской отчетности;

правила хранения и уничтожения бухгалтерской документации;

правила проведения документальных проверок и ревизий;

современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной деятельности организации;

передовой отечественный и зарубежный опыт по вопросам совершенствования бухгалтерского учета, международные стандарты финансовой отчетности;

гражданское право, уголовное право, финансовое, налоговое и хозяйственное законодательство;

экономику, организацию производства, труда и управления;

основы технологии производства;

законодательство о труде и охране труда, правила техники безопасности, производственной санитарии и противопожарной защиты.

II. Обязанности главного бухгалтера

11. Основными задачами, возлагаемыми на главного бухгалтера, являются:

постановка и ведение бухгалтерского учета;

формирование учетной политики;

составление и своевременное представление полной и достоверной бухгалтерской, статистической, налоговой и другой отчетности.

С этой целью главный бухгалтер обязан обеспечить:

выбор методов и способов ведения бухгалтерского и налогового учета;

построение системы отражения в бухгалтерском учете взаимоотношений с обособленными структурными подразделениями;

разработку рабочего плана счетов организации;

составление графика документооборота;

разработку и утверждение рабочего альбома форм первичной учетной документации и регистров бухгалтерского учета;

методологическое руководство процессом создания в организации программных продуктов для автоматизации учетных операций;

полный учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение в бухгалтерском учете операций, связанных с их движением;

достоверный учет издержек производства и обращения, составление отчетных калькуляций себестоимости продукции, работ, услуг;

точный учет результатов финансово-хозяйственной деятельности в соответствии с установленными правилами;

правильное исчисление и своевременное перечисление платежей в государственный бюджет и внебюджетные фонды, в фонд социальной защиты населения;

участие в работе юридических служб по вопросам оформления материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей (при отсутствии юридических служб — непосредственное осуществление этих функций);

организацию проверок состояния бухгалтерского учета и обеспечения сохранности материальных ценностей в бухгалтериях структурных подразделений, выделенных на отдельный баланс;

осуществление анализа финансового состояния организации и представление результатов анализа руководителю и соответствующим должностным лицам или службам;

обеспечение сохранности бухгалтерских документов в процессе документооборота и хранения в архиве бухгалтерии до их передачи в архив организации.

12. Главный бухгалтер совместно с руководителями соответствующих структурных подразделений обязан контролировать:

соблюдение установленных правил оформления приемки и отпуска товарно-материальных ценностей;

правильность расходования фонда оплаты труда, установления должностных окладов, соблюдения штатной, финансовой и кассовой дисциплины;

соблюдение установленных правил проведения инвентаризации материальных ценностей, основных средств, денежных средств, расчетов и других обязательств;

взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины;

законность списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь.

13. Главный бухгалтер обязан активно участвовать в подготовке мероприятий, предупреждающих образование недостач и незаконное расходование денежных средств и товарно-материальных ценностей, нарушения финансового, налогового и хозяйственного законодательства.

В случае обнаружения незаконных действий должностных лиц (приписки, злоупотребления, использование средств не по назначению и другие нарушения) главный бухгалтер докладывает об этом директору для принятия мер.

14. Главный бухгалтер (уполномоченное лицо) обязан подписывать все документы, служащие основанием для приемки и выдачи денежных средств и товарно-материальных ценностей.

Предоставление права подписания документов уполномоченным лицам оформляется приказом по письменному представлению главного бухгалтера.

Указанные выше документы без подписи главного бухгалтера (уполномоченного лица) считаются недействительными и не должны приниматься к исполнению материально ответственными лицами и работниками бухгалтерии.

15. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и не оформлены в соответствии с установленными требованиями.

16. Разногласия между главным бухгалтером и руководителями структурных подразделений разрешаются директором организации.

- III. Права главного бухгалтера

17. Главный бухгалтер распределяет служебные обязанности для подчиненных ему работников, составляет и представляет на утверждение директору должностные инструкции для работников бухгалтерии.

18. Указания и распоряжения главного бухгалтера в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб. За несвоевременное, недоброкачественное оформление и составление документов, задержку их передачи для отражения в бухгалтерском учете и отчетности, недостоверность содержащихся в них данных, а также за составление документов, отражающих незаконные операции, по представлению главного бухгалтера директором привлекаются к ответственности лица, составившие и подписавшие эти документы.

19. Назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и др.) производится по согласованию с главным бухгалтером.

20. Списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставлено право их подписи, согласовываются с главным бухгалтером.

21. Договоры и соглашения, заключаемые организацией, приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и премировании визируются главным бухгалтером.

- IV. Ответственность главного бухгалтера

22. Главный бухгалтер несет ответственность в случаях:

неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажение бухгалтерской отчетности;

принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств и другого имущества организации;

несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетов с дебиторами и кредиторами;

нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, неправильного проведения инвентаризации всех статей баланса и отражения в учете ее результатов;

несвоевременного проведения в производственных (структурных) единицах объединений, а также в производствах и хозяйствах, выделенных на отдельный баланс, проверок и документальных ревизий;

составления недостоверной бухгалтерской отчетности по вине бухгалтерии, неправильного исчисления налогов, сборов и других обязательных платежей, предусмотренных законодательством Республики Беларусь;

нарушения сроков представления расчетов по налогам, квартальных и годовых бухгалтерских отчетов и балансов, статистической отчетности соответствующим органам;

других нарушений положений и инструкций по организации бухгалтерского учета.

Должностная инструкция главного бухгалтера составляется в двух экземплярах: один экземпляр хранится в делах бухгалтерии, второй — вручается главному бухгалтеру.

За невыполнение обязанностей, определяемых должностной инструкцией, на главного бухгалтера, равно как и на любого другого работника, могут налагаться дисциплинарные взыскания:

замечание;

выговор;

увольнение в соответствии с Трудовым кодексом Республики Беларусь.

Кроме того, главный бухгалтер может привлекаться к административной, материальной и уголовной ответственности.

Административная ответственность наступает только при наличии его вины и только в случае создания руководителем организации необходимых условий для выполнения служебных обязанностей, изложенных в должностной инструкции.

При рассмотрении административных дел руководствуются Кодексом об административных правонарушениях и Процессуально-исполнительным кодексом Республики Беларусь. За совершение правонарушений в области предпринимательской деятельности установлены специальные сроки наложения дисциплинарных взысканий — не позднее трех лет со дня совершения и шести месяцев со дня обнаружения.

Штраф уплачивается главным бухгалтером не позднее одного месяца со дня вступления в законную силу постановления о наложении штрафа, а в случае обжалования (опротестования) постановления — не позднее одного месяца со дня уведомления об оставлении жалобы (протеста) без удовлетворения. Штраф может уплачиваться самостоятельно или перечисляться организацией с дальнейшим его удержанием из заработной платы. Организация не вправе уплачивать штрафы за должностных лиц, в т.ч. за главного бухгалтера.

Главный бухгалтер может быть освобожден от ответственности при признании налоговым органом совершенного административного правонарушения малозначительным или в случае добровольного возмещения, устранения причиненного вреда.

В случае неуплаты штрафа в установленный срок постановление о наложении штрафа направляется судебному исполнителю суда, в районе деятельности которого проживает (работает) нарушитель, для удержания суммы штрафа в принудительном порядке из заработной платы нарушителя или иного заработка, пенсии или стипендии в соответствии с правилами, установленными Гражданским процессуальным кодексом Республики Беларусь.

Если административное правонарушение совершено лицом, прекратившим трудовые отношения с организацией, это лицо может быть вызвано (или доставлено в правоохранительные органы работником милиции) в государственный орган, выявивший факт правонарушения, для составления протокола.

Административное взыскание налагается на главного бухгалтера, только если он, как правило, находится с организацией в трудовых отношениях, т.е. является должностным лицом.

Приведем перечень основных нарушений, за которые Кодексом Республики Беларусь об административных правонарушениях предусмотрены штрафы:

нарушение установленного порядка ведения бухгалтерского учета влечет предупреждение или наложение штрафа в размере от 4 до 20 базовых величин;

уничтожение бухгалтерских документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения либо их сокрытие влекут наложение штрафа в размере от 10 до 100 базовых величин;

необеспечение сохранности бухгалтерских документов, необходимых для исчисления и уплаты налогов, повлекшее их утрату, влечет наложение штрафа в размере от 4 до 35 базовых величин.

Главный бухгалтер привлекается к ограниченной или полной материальной ответственности. К ограниченной ответственности он привлекается в случае, если с ним не был заключен письменный договор о полной индивидуальной материальной ответственности или условие о его полной материальной ответственности не было включено в контракт.

Размер причиненного ущерба устанавливается на уровне реально нанесенного, т.е. без учета неполученных доходов. Обязанность доказать факт причинения вреда, в т.ч. вины главного бухгалтера, лежит на нанимателе (за некоторыми исключениями в соответствии с законодательством). Для обращения нанимателя в суд по вопросам взыскания материального ущерба, причиненного ему действиями главного бухгалтера, установлен срок в один год со дня обнаружения ущерба. Днем обнаружения ущерба, выявленного в результате инвентаризации материальных ценностей при ревизии или проверке финансово-хозяйственной деятельности организации, является день подписания соответствующего акта или заключения. Суд вправе уменьшить размер ущерба, подлежащего возмещению, с учетом степени вины, конкретных обстоятельств и материального положения нарушителя.

К административной или материальной ответственности могут быть привлечены лица, виновные в разглашении коммерческой тайны. Правовой механизм защиты коммерческой тайны обеспечивает Закон Республики Беларусь № 16-З «О коммерческой тайне», вступивший в силу 11 июня 2013 г.

Квалифицирующим признаком коммерческой тайны является наличие (отсутствие) установленного в отношении сведений режима коммерческой тайны, под которым понимается комплекс различных мер, принимаемых владельцем коммерческой тайны для обеспечения конфиденциальности соответствующих сведений. На владельца коммерческой тайны возлагается определение состава сведений, составляющих коммерческую тайну, и осуществление комплекса мер, направленных на ее защиту.

Отнесение сведений к коммерческой тайне имеет юридическое значение только в том случае, если перечень таких сведений зафиксирован и обязанность не разглашать коммерческую тайну без соответствующего разрешения отражена в трудовом договоре (контракте). Объем и границы информации, составляющей коммерческую тайну организации, устанавливаются приказом (распоряжением) руководителя с учетом действующего законодательства.

По роду своей деятельности главные бухгалтеры имеют доступ к большому объему информации, часть которой может быть отнесена к коммерческой тайне: сведениям о производственной деятельности и финансовом состоянии, инвестиционных проектах и маркетинговых исследованиях, закупках и продажах, регионах сбыта и покупателях продукции и др. Для профилактики нарушений в области охраны и защиты информации от разглашения главного бухгалтера при приеме на работу необходимо под расписку ознакомить с действующим в организации положением о коммерческой тайне.

В случае экономической несостоятельности (банкротства) юридического лица на главного бухгалтера как на лицо, имеющее право давать указания либо возможность определять действия юридического лица, возлагается субсидиарная ответственность по обязательствам юридического лица.

К уголовной ответственности привлекаются лица, допустившие нарушения в виде служебного подлога или служебной халатности и образовавшие состав уголовного преступления в соответствии с Уголовным кодексом Республики Беларусь. Служебный подлог выражается: во внесении заведомо ложных сведений и записей в официальные документы; в подделке официальных документов; в составлении и выдаче заведомо ложных документов, совершенных из корыстной или иной личной заинтересованности, например представление в банк заведомо ложных сведений о финансовом состоянии организации с целью получения кредита. Если служебный подлог совершен при отсутствии корыстной или иной личной заинтересованности, он может повлечь дисциплинарную или административную ответственность.

Служебная халатность, влекущая уголовную ответственность, — это неисполнение либо ненадлежащее исполнение главным бухгалтером (заместителем главного бухгалтера) своих служебных обязанностей, предусмотренных должностной инструкцией, вследствие недобросовестного или небрежного отношения к службе, повлекшее причинение ущерба в крупном или особо крупном размере.

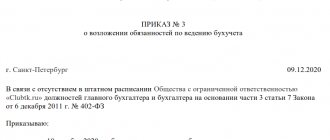

Кроме того, к уголовной ответственности главный бухгалтер может быть привлечен за уклонение от уплаты сумм налогов и сборов. 3. Порядок назначения и освобождения от занимаемой должности главного бухгалтера

Главный бухгалтер назначается на должность и освобождается от занимаемой должности руководителем организации в соответствии с учредительными документами. При приеме на работу с главным бухгалтером заключается трудовой договор (контракт), оформляется должностная инструкция. Принимать на работу главного бухгалтера по договору подряда не допускается. Для главных бухгалтеров государственных организаций предусмотрено дополнительное ограничение на занятие должности: запрещена совместная работа с близкими родственниками, если она связана с непосредственной подчиненностью или подконтрольностью одного из них другому.

В соответствии со штатным расписанием устанавливается должностной оклад главного бухгалтера. Нанимаемому работнику может быть назначен ненормированный рабочий день с компенсацией в виде дополнительного отпуска до семи календарных дней.

В настоящее время законодательство Республики Беларусь не предусматривает обязанность организации сообщать в налоговый орган о смене главного бухгалтера. Однако налоговый орган вправе потребовать предоставления такой информации (подп. 1.1 ст. 81 Налогового кодекса Республики Беларусь). В этом случае организация обязана предоставить в налоговый орган соответствующую информацию.

О смене главного бухгалтера субъекта хозяйствования нужно обязательно сообщить обслуживающим банкам в срок не позднее трех рабочих дней.

В течение одного месяца со дня смены главного бухгалтера оформляется новая карточка с образцами подписей и оттиска печати. На период до оформления новой карточки организация вправе оформить временную карточку, в которую вписывается образец подписи лица, временно имеющего право подписывать расчетные документы. Верность подписи свидетельствует руководитель юридического лица. В некоторых случаях организация вправе оформить временную (на срок до двух месяцев) карточку с образцами подписей, которая действует наряду с основной.

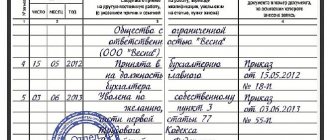

При смене главного бухгалтера производится передача дел преемнику по акту, форма и содержание которого устанавливаются организацией самостоятельно. В составлении акта принимает участие комиссия, утверждаемая приказом по организации, после получения от главного бухгалтера заявления на увольнение (или по истечении срока работы по контракту). В состав комиссии включают не менее трех компетентных в вопросах бухгалтерского учета работников.

Нами рекомендуется следующая форма акта сдачи-приемки дел:

| ООО «Прамень» | УТВЕРЖДАЮ | |||

| (наименование организации) | Директор | Петров | И. М. Петров | |

| (подпись) | (инициалы, фамилия) | |||

| « 5 » августа 20 15 г. | ||||

АКТ СДАЧИ-ПРИЕМКИ ДЕЛ

г. Минск « 5 » августа 20 15 г.

Настоящий акт составлен бывшим главным бухгалтером ООО «Прамень» И. А. Ивановым и вновь назначенным главным бухгалтером Е. В. Свиридом о том, что на основании приказа № 46 от 5 августа 2015 г. ими проведена сдача-приемка дел по состоянию на 1 августа 2015 г.

Сдача-приемка дел проводилась в присутствии членов комиссии по приемке-сдаче дел: заместителя главного бухгалтера К. А. Сидоровой, бухгалтеров Е. С. Ждановой и Ю. В. Снегур.

В результате сдачи-приемки дел установлено, что:

1. Бухгалтерский учет велся в соответствии с законодательством и учетной политикой организации в программе «1С: Бухгалтерия» версии 7.7. Налоговые декларации за все отчетные периоды составлялись и представлялись в налоговый орган по месту регистрации.

2. Предъявлены текущая документация и архив бухгалтерии за 2010–2015 гг. в количестве 250 (двухсот пятидесяти) дел по описи.

3. Передана вся сводно-аналитическая информация на электронных носителях, которая тождественна данным, представленным в налоговой и бухгалтерской отчетности на бумажных носителях.

4. Сданы по описи нормативно-справочная литература и оборудование.

Приложение:

1. Опись дел архива бухгалтерии на 10 стр.

2. Опись нормативно-справочной литературы и оборудования на 1 стр.

| Дела сдал | Дела принял | ||||

| Иванов | И. А. Иванов | Свирид | Е. В. Свирид | ||

| (подпись) | (инициалы, фамилия) | (подпись) | (инициалы, фамилия) | ||

При сдаче-приемке дел присутствовали члены комиссии:

| Заместитель главного бухгалтера | Сидорова | К. А. Сидорова |

| (подпись) | (инициалы, фамилия) | |

| Бухгалтер | Жданова | Е. С. Жданова |

| (подпись) | (инициалы, фамилия) | |

| Бухгалтер | Снегур | Ю. В. Снегур |

| (подпись) | (инициалы, фамилия) |

В акт сдачи-приемки дел может быть включена и другая информация, касающаяся вопросов, которые входили в компетенцию главного бухгалтера организации, в частности, трудовые книжки работников, контракты, договоры о приеме на работу, угловой штамп, круглая печать организации (на акте проставляется оттиск передаваемой печати, штампов) и т.п. Акт обязательно утверждается руководителем организации.

Если в ходе приема-передачи выявлены пропажа бухгалтерских документов или недочеты, связанные с ведением бухгалтерского учета и расчетом налогов, необходимо принять меры по восстановлению документов и устранению недочетов. Поэтому акт сдачи-приемки дел рекомендуется составлять не в последние дни работы увольняющегося главного бухгалтера, а как можно раньше.

При отсутствии на момент составления акта нового главного бухгалтера лицами, ответственными за прием дел, могут быть:

руководитель организации;

любой работник бухгалтерии, который будет временно исполнять обязанности главного бухгалтера.

При установлении в момент передачи дел фактов, которые повлекли или могут повлечь за собой ущерб для организации, наниматель вправе применить к главному бухгалтеру меры дисциплинарной и материальной ответственности. Согласно п. 1 ст. 47 Трудового кодекса Республики Беларусь, при установлении грубого нарушения трудовых обязанностей со стороны главного бухгалтера он может быть уволен за однократное нарушение трудовых обязанностей.

Увольнение главного бухгалтера производится точно так же, как и увольнение других работников организации. Трудовым кодексом Республики Беларусь предусмотрено дополнительное основание для освобождения главного бухгалтера от занимаемой должности — смена собственника имущества организации.

Если главный бухгалтер является материально ответственным лицом, то проводится инвентаризация материальных ценностей, находящихся у него в подотчете. Если же при заключении контракта предусматривалась полная материальная ответственность за ущерб, нанесенный нанимателю по вине работника излишними денежными выплатами (излишне выплаченная заработная плата, переплата командировочных расходов и т.п.), производится инвентаризация расчетных операций.

Основные задачи главного бухгалтера

Вне зависимости от масштабов организации, сотрудником которой он является, главный бухгалтер относится к категории руководителей. Он должен обладать определенными знаниями и исполнять ряд обязательных для должности функций. Эти требования к нему приведены в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 № 37, и профстандарте «Бухгалтер», утвержденном приказом Минтруда РФ от 22.12.2014 № 1061н.

Профессиональный стандарт обязателен только для бухгалтеров государственных и муниципальных учреждений и организаций с долей госучастия более 50% (п. 1 ст. 4 закона «О внесении изменений в Трудовой кодекс…» от 02.05.2015 № 122-ФЗ) с 01.07.2016. Иные организации могут ориентироваться на его требования, но вправе им не пользоваться.

В части знаний в этих документах перечислены:

- законодательство о бухучете, в т. ч. вопросы организации бухучета, правила его ведения, составления отчетности;

- налоговое законодательство;

- гражданское, финансовое и хозяйственное законодательство;

- трудовое право;

- кодексы этики профессионального бухгалтера и корпоративного управления;

- статистический и управленческий учет;

- специфика, технология, структура, стратегия и перспективы деятельности организации;

- правила аудиторских проверок;

- методы финансового анализа хоздеятельности;

- бухгалтерские и справочно-правовые базы.

К основным функциям главного бухгалтера Квалификационный справочник относит обеспечение:

- организации оптимального бухучета, в т. ч. документооборота, работы бухгалтерии и разработки учетной политики;

О том, на что нужно обращать внимание, разрабатывая учетную политику, читайте в статье «Составляем положение об учетной политике в организации».

- соответствия фиксируемых бухгалтерией операций требованиям действующего законодательства;

- составления всех видов требуемой отчетности и соблюдения сроков ее представления;

- правильности расчета налогов, страховых взносов и прочих начислений;

- своевременности перечисления всех необходимых платежей;

- участия в формировании налоговой политики и проведении финанализа деятельности;

- методологической помощи другим сотрудникам организации в вопросах бухучета и финанализа.

Заметим, что в качестве основной функции главного бухгалтера в профессиональном стандарте указывается составление отчетности (ст. 3.2 стандарта «Бухгалтер»), однако при этом в составе трудовых действий, относящихся к этой должности, перечисляются все те, которые приведены для главного бухгалтера в Квалификационном справочнике.

Серьезная роль главбуха на предприятии предполагает и его повышенную ответственность. Какую именно, вы можете узнать в КонсультантПлюс, бесплатно получив пробный доступ к системе.

III. Должностные обязанности

Для выполнения возложенных на него функций главный бухгалтер предприятия обязан:

3.1. Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

3.2. Формировать в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3.3. Организовывать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности предприятия, а также финансовых, расчетных и кредитных операций, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

3.4. Осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходование фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия (филиалах).

3.5. Принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

3.6. Обеспечивать законность, своевременность и правильность оформления документов, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средства на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчислений средств на материальное стимулирование работников предприятия.

3.7. Участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролировать передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.8. Возглавлять работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

3.9. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

3.10. Вести работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

3.11. Принимать меры по накоплению финансовых средств для обеспечения устойчивости предприятия.

3.12. Обеспечивать рациональную организацию бухгалтерского учета и отчетности на предприятии на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

3.13. Осуществлять взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

3.14. Участвовать в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

3.15. Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

3.16. Оказывать методическую помощь работникам отделов предприятия по вопросам бухгалтерского учета, контроля, отчетности.

3.17. Руководить работниками бухгалтерской службы предприятия.

Задачи гл. бухгалтера небольшой фирмы (ООО, АО)

К особенностям работы главного бухгалтера в небольшой организации относятся:

- абсолютная взаимозаменяемость сотрудников бухгалтерии, необходимость уметь все делать самому;

- возможность сокращения объемов учетной работы и отчетности за счет применения спецрежимов или использования послаблений, предоставляемых СМП;

- небольшая востребованность бухгалтерских данных для целей финанализа;

- отсутствие потребности в большом количестве дополнительных форм внутренней отчетности;

- невостребованность аудиторских проверок;

- отсутствие пристального внимания со стороны проверяющих органов, сравнительно небольшое количество запросов о пояснениях.

Функции главного бухгалтера большого предприятия

Главный бухгалтер крупного предприятия практически не имеет возможности заниматься собственно учетом. Приоритетными в его работе оказываются:

- организация схемы бухучета, охватывающей в полном их многообразии все аспекты деятельности предприятия;

- организация сложного документооборота;

- разработка учетной политики, которая существенно подробнее и объемнее, чем в небольшом юрлице;

- распределение функций бухгалтерии между бухгалтерами, организация их четкой работы, взаимодействия и взаимозаменяемости;

- контроль и увязка данных, используемых для составления всех видов отчетности, в т. ч. внутренней и статистической;

- формирование отчетности в максимально полном объеме с применением всех форм существующих отчетов и составлением необходимых пояснений;

- расчет большего количества налогов, ряд которых для небольшой организации обычно неактуален;

- обязательное участие в финанализе, расчете прогнозных данных;

О способах анализа отчета о финрезультатах читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

- работа с проверяющими при аудиторских проверках;

- большой объем работы с целью ответа на разного рода запросы, касающиеся вопросов бухучета и налогообложения.

II. Функции

На главного бухгалтера возлагаются следующие функции:

2.1. Руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

2.2. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.3. Оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности.

2.4. Обеспечение составления расчетов по зарплате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения.

2.5. Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

2.6. Внедрение современных технических средств и информационных технологий.

2.7. Контроль за своевременным и правильным оформлением бухгалтерской документации.

2.8. Обеспечение здоровых и безопасных условий труда для подчиненных исполнителей, контроль за соблюдением ими требований законодательных и нормативных правовых актов по охране труда.

Содержание должностной инструкции

Несмотря на существенную разницу между текстами должностных инструкций, которые могут быть созданы для главного бухгалтера в той или иной организации, ее содержание складывается из одних и тех же разделов.

Обычно их формируют в такой последовательности:

- требования к квалификации (образованию, опыту, знаниям);

- определение места в структуре организации, порядок взаимодействия с другими сотрудниками;

- должностные обязанности главного бухгалтера;

- права;

- ответственность.

Права главного бухгалтера

Главный бухгалтер, у которого имеются достаточно обширные обязанности, обладает определенными правами, помимо общепринятых прав граждан по конституции РФ. Самые главные из них (краткое содержание):

- Право ставить свою подпись на документах хозяйственного и финансового характера, которые связаны с вопросами сферы его служебных полномочий.

- Права сотрудничества с другими учреждениями, предприятиями. Цель такого взаимоотношения – это оперативное решение различного рода вопросов в рамках своей компетенции.

- Права делать запрос и поучать документацию относительно вопросов, расположенных в рамках его компетенции.

- Право давать поручения подчиненным ему службам и сотрудникам, а также выполнять контроль их реализации.

Какие существуют виды составов преступлений в уголовном праве, подробно указано в данной статье.

Какие существуют форма вины в теории уголовного права, подробно рассказывается в данной статье.

Что из себя представляет субъективная сторона преступления в уголовном праве, подробно указано в данной статье здесь: https://ruleconsult.ru/ugolovnoe/prestupleniya/obektivnaya-storona-v-ugolovnom-prave.html

Возможно вам так же будет интересно узнать про объект преступления в российском уголовном праве.

Форма должностной инструкции

Строго установленной формы должностной инструкции нет, поэтому ее разрабатывают и оформляют в порядке, который действует в отношении оформления такого рода документов в самой организации.

Непременным условием вступления должностной инструкции в силу является ее утверждение руководителем юрлица. Для работника она становится обязательной с момента его ознакомления с ней под роспись.

Образец должностной инструкции главного бухгалтера вы можете скачать по ссылке ниже:

Итоги

Должностная инструкция — достаточно важный документ, определяющий конкретные функции сотрудника. Поскольку главный бухгалтер является одной из серьезных фигур в любой организации, его должностной инструкции следует уделить особое внимание.

Источники:

- постановление Минтруда РФ от 21.08.1998 № 37

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

За что может нести уголовную ответственность

Главный бухгалтер – это та профессия, за которой предусмотрена материальная ответственность. Полная ответственность служащего позволяет нанимателю требовать от него полной суммы причиненного им прямого ущерба.

На видео – уголовная ответственность главного бухгалтера:

Договор о материальной ответственности

При составлении этого соглашении необходимо, чтобы оно содержало в себе следующие пункты:

- Общие положения. Сюда стоит отнести общепринятые пункты соглашения. Как правило, это дата, место заключения договора, сведения про участников соглашения. Также документ содержит информацию о том, какие документы были приняты главным бухгалтером, какие функции на него возложены. Когда работа бухгалтера связано с товарами и прямыми материальными ценностями, то договор обязан содержать соответствующие функции.

- Обязанности бухгалтера. Это было указано выше.

- Обязанности работодателя. Для главного бухгалтера должны быть созданы оптимальные условия для полноценного осуществления его деятельности. Работодатель обязуется ознакомить своего сотрудника с информацией о том, как хранить документы, как вести учет, продажу и передачу имущества. После этого бухгалтер обязан поставить свою подпись, как доказательство о том, что он ознакомлен с соответствующей информацией.

- Перечень случаев, согласно которым главный бухгалтер несет ответствовать за имущество организации.

- План определения величины причиненного материального ущерба и его возвращения. Бухгалтер имеет возможность добровольно возмещать материальный вред. Размер возмещения определяется с учетом фактических потерь по данным бухгалтерского учета. Если имеет место умышленное хищение товара, его порча, то их стоимость определяется в сопоставимых ценах на аналогичный тип имущества. Главный бухгалтер может не возмещать сумму причиненного вреда, если отсутствуют доказательства его вины в хищении.

- Обязательные данные участников соглашения и их адреса.