Ответственность материально ответственного лица за недостачу

Согласно нормам ст. 242 ТК, работник отвечает перед работодателем по причиненным ущербам в полном размере. При оформлении кассира в штат предприятия с ним заключается, помимо трудового договора, еще и договор о матответственности (ст. 244 ТК), на основании которого и с учетом законодательных требований с виновного должностного лица может быть взыскан ущерб. Если обнаружена недостача в кассе, ответственность кассира возникает независимо от того, случайны его действия или умышленны.

Как производится возмещение недостачи материально ответственным лицом? Прежде всего, необходимо документально оформить результаты инвентаризации и зафиксировать в установленном порядке результаты проверки. Затем выявляются размер и причина ущерба. Для этого администрация работодателя вправе создавать специальные комиссии. В обязательном порядке с сотрудника истребуются письменные объяснения происходящего, а если кассир уклоняется от предоставления пояснений, следует составить акт (стат. 247 ТК).

Что нужно знать, если обвиняют в недостаче

Как правило, сотрудник, работающий с деньгами или с товаром, является материально ответственным лицом. При принятии вас на работу вы должны подписывать соответствующий договор.

Если на вашем предприятии все же случилась недостача, то по закону работодатель имеет полное право взыскать со своих сотрудников материальный ущерб, но в размерах, не превышающих среднюю заработную плату. Порядок привлечения сотрудника к возмещению причиненного материального ущерба установлен в законодательстве статьями № 247, 248.

Статья № 247. Работодатель обязан установить размер ущерба и причины, по которым данный факт произошел. В свою очередь начальство обязано провести проверку, и установить обстоятельства возникновения недостачи.

Работодатель вправе созвать комиссию из соответствующих специалистов. Вы обязательно должны написать заявление, в котором детально опишете ситуацию и вашу к ней причастность.

Если вы откажетесь писать такую бумагу, то будет составлен акт по этому поводу. Но это не в ваших интересах, тем более если вы уверены в своей невиновности. Вы можете прибегнуть к услугам адвоката и вместе с ним отслеживать ход проверки, знакомиться с соответствующими документами по ее проведению.

Статья № 248 ТК. По распоряжению вашего непосредственного начальства с вас имеют право снять полученную недостачу в размере, не превышающем вашу среднемесячную заработную плату. Подобное распоряжение в соответствии с законом может быть оглашено не позднее первого месяца после проведенной на предприятии проверки и установлении всех фактов и размеров недостачи. Размер допустимой суммы, которую можно с вас взыскать, рассчитывается после полного вычета из заработной платы НДФЛ.

Списание недостачи на виновное лицо – проводки

Пример 1

Обнаруженный недостаток средств полностью покрывается виновным должностным лицом:

- Д 94 К 50 – отражен в учете компании выявленный ущерб.

- Д 73.2 К 94 – недостача отнесена на виновное лицо предприятия.

- Д 70 К 73.2 – из заработка сотрудника произведено удержание суммы установленного ущерба.

- Д 50 К 73.2 – или же возможно внесение недостачи средств напрямую в кассу организации.

Пример 2

Обнаруженный недостаток наличности образовался в результате стихийного бедствия (или иного ЧП), вины кассира в этом нет:

- Д 94 К 50 – выявлена недостача денежных средств в кассе, проводка выполнена на основании акта комиссии и подтверждающих ЧП документов.

- Д 91.2 К 94 – обнаруженный ущерб отнесен на прочие расходы предприятия. В целях расчета налога на прибыль такие суммы списываются на внереализационные затраты и учитываются при определении налога с прибыли (подп. 6 п. 2 стат. 265 НК).

Пример 3

Обнаруженный недостаток денег образовался по вине ответственного сотрудника, но по решению руководителя кассиру было разрешено частично не возмещать ущерб:

- Д 94 К 50 – отражено выявление недостачи в кассе компании.

- Д 73.2 К 94 – в признанном размере списана недостача на виновное лицо, проводка выполнена на основании соответствующего распоряжения директора.

- Д 91.2 К 94 – отнесен на прочие расходы остаток невозмещенной недостачи.

Соответственно, если недостача отнесена на материально ответственное лицо, проводка выполняется с использованием сч. 73 или 76. В случае отсутствия виновников ущерба применяется сч. 91. Проводки делаются по нормам приказа № 94н.

Условия наступления ответственности работника за недостачу в кассе

При подписании трудового договора с кассиром (старшим кассиром, контролером) должен быть заключен договор о полной материальной ответственности. Работники, с которыми может быть заключен этот договор, а также должности, зафиксированы в Постановлении Минтруда РФ N 85.

Выявить недостачу денежных средств в кассе позволит систематическое проведение проверок. Ревизию проводит комиссия. Ее состав утверждается приказом руководителя организации.

Члены комиссии в присутствии лица, несущего материальную ответственность (кассира, контролера), должны пересчитать денежные средства, имеющиеся в кассе. Далее производится сравнение имеющегося в кассе остатка с остатком денег, указанным в кассовой книге. Комиссия подтверждает факт недостачи. По результатам проверки составляется акт инвентаризации наличных денежных средств по форме ИНВ-15. В нем надлежит указать:

- материально ответственное лицо;

- состав комиссии;

- сумма денежных средств в кассе, а также средств по учетным документам;

- результаты инвентаризации;

- объяснение причин недостачи;

- решение руководителя организации.

У работника истребуется письменное объяснение. Если он отказывается дать такое объяснение, составляется акт об отказе.

Таким образом была выявлена недостача в кассе. Что делать в этом случае руководству организации?

Меры безопасности при работе с материальными ценностями

Прежде чем приступить к своим прямым обязанностям на рабочем месте, детально ознакомьтесь с системой безопасности предприятия, что в последующем может спасти вашу репутацию.

Обязательно проверьте, ведется ли деятельность предприятия в соответствии с законом. Есть ли в наличии кассовый аппарат или денежные средства при этом официально нигде не учитываются. Постарайтесь максимально обезопасить себя от возможных неприятных обстоятельств.

Пренебрежение самыми элементарными правилами безопасности и предосторожностями ни к чему хорошему привести не смогут. В первую очередь вам самим следует обезопасить себя от различного рода неприятностей, связанных с материальной ответственностью. Поэтому для начала нужно быть честным перед собой, и подобного рода проблемы вас не коснутся.

| Меры предосторожности | Детали |

| Видеонаблюдение | Обратите внимание, попадает ли ваше рабочее место в поле зрения камер видеонаблюдения. В случае возникновения проблем вы имеете право поднять сделанные ими записи. |

| Кассовый аппарат | Постарайтесь проводить операции с денежными средствами, которые к вам поступают, только через кассовый аппарат. Кассовые ленты также могут послужить в случае необходимости доказательством вашей невиновности. |

| Письменное доказательство принятия наличных | Если кассового аппарата на рабочем месте нет, то возьмите расписку с человека, который отдает вам деньги. В ней указывают сумму и данные человека, передающего вам денежные средства. В конце ставите свою подпись о получении. |

| Документы | Никогда не подписывайте сомнительные документы. Перед подписанием каких–либо бумаг детально их изучите. |

Как документально оформить недостачу в кассе?

Здравствуйте! Помогите, пожалуйста, разобраться.

Выписка из журнала хоз. операций 08.01.2013 В результате ревизии кассы выявлена недостача, виновное лицо кассир 450 р. Недостача внесена кассиром в размере 450 р.

При инвентаризации кассы оформляется ИНВ-15, можно этот документ указывать в кассовой книге?

Здравствуйте. Минфин дает ответ на данный вопрос:

Как отразить недостачу денег в кассовой книге

Елена Попова, государственный советник налоговой службы РФ I ранга

Запись о недостаче денег отразите в графе 5 «Расход» кассовой книги на основании акта инвентаризации.

Порядок отражения недостачи денег в кассовой книге в нормативных документах не рассмотрен.

Если на недостачу оформить расходный кассовый ордер, то окажется, что материально ответственный сотрудник (кассир) получил деньги с разрешения руководителя и главного бухгалтера. Но это не так.

Поэтому на основании акта инвентаризации в кассовой книге укажите:

номер акта инвентаризации и его дату – в графе 1;

«Недостача» – в графе 2;

счет 94 – в графе 3;

сумму недостачи – в графе 5.

Таким образом, остаток на конец дня в кассовой книге будет соответствовать остатку наличных денег в кассе.

Если впоследствии виновное лицо внесет недостачу в кассу, оформите это приходным кассовым ордером и сделайте запись в кассовую книгу о поступлении денег.

Такой вывод можно сделать из положений абзаца 3 пункта 4.6 и пунктов 5, 6 указаний Банка России от 11 марта 2014 г. № 3210-У и Инструкции к плану счетов (счет 94).

Доказать невиновность в недостаче

На что следует обратить внимание в первую очередь:

- Вы должны знать, что если месяц после проверки уже прошел, а вы не согласны с тем, что на вас повесили недостачу, причем ее размер значительно превышает вашу среднемесячную зарплату, то руководство компании вправе подать иск в суд, и данный вопрос будет решаться уже там.

- Если вышеперечисленные меры по установлению фактов недостачи со стороны руководства соблюдены не будут, то вы имеете право обжаловать данные действия в суде.

Если с результатами проверки вы согласны, то ущерб можно добровольно возместить частично, при этом допускается отсрочка платежа по договору, который вы составите с руководством компании.

В случае, когда после произошедшего вас собираются увольнять, и вы уже подписали документ, подтверждающий вашу причастность к недостаче, но возмещать ее отказываетесь, работодатель имеет право подать на вас в суд.

Ваш работодатель может подать на вас исковое заявление в суд в течение года с первого дня, когда на предприятии им была обнаружена недостача.

- В случае, когда вы не причастны к недостаче, но руководство шантажирует вас и заставляет оплатить причиненный организации ущерб, идите в полицию и пишите заявление о злоупотреблении работодателем своих полномочий и мошенничестве.

Целесообразным будет, если вы самостоятельно проследите за ходом проверки. Несоблюдение условий пойдет вам только на руку.

- Проверка должна проводится по инструкции № 69.

- Создается комиссия из специально обученных людей.

- Составляется определенный документ по факту ревизии, в котором кассир или ответственное за товар лицо обязательно должен поставить пометку, что с результатами проведенной проверки он согласен.

Ответ на вопрос: «как можно доказать невиновность в недостаче» непростой. В любом случае если вы считаете, что вы не виноваты – пишите заявление в полицию, они обязаны разобраться в данном деле.

Вы вправе доказать свою невиновность в суде, и можете даже выиграть суд– для этого необходимо составить заявление, прибегнув к услугам вашего адвоката.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

- Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

- Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

- Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются: кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Что делать работодателю, если выявлена нехватка денежных средств?

В большинстве случаев недостачи наличных денежных средств выявляются в ходе инвентаризации. Эта процедура является неотъемлемой частью работы практически каждой организации.

Что делать при недостаче ТМЦ, выявленной при инвентаризации?

В процессе ее проведения осуществляется пересчет и оценка материальных ценностей, денег, относящихся к имуществу компании.

Кроме этого, недостачи выявляются в результате незапланированных проверок. Необходимость их проведения обусловлена следующими факторами:

- смена материально-ответственного лица;

- стихийное бедствие, ЧС;

- смена собственника предприятия;

- вероятность хищения имущества фирмы.

Если в ходе проведения проверки работы кассира работодателем была выявлена недостача, ему необходимо предпринять ряд действий. Первое, что нужно сделать — потребовать объяснений от кассира.

Для предоставления разъяснений ситуации ему выделяется 2 дня. Требование работодателя может быть оформлено документально или выражаться в устной форме. Отказ сотрудника от дачи показаний должен оформляться в виде акта.

В последующем работодателем проводится расследование. По его итогам определяется виновный, в результате действия или невнимательности которого возникла недостача. В случае вынесения ему взыскания составляется приказ.

Что делать при обнаружении недостачи в магазине?

Возможные причины отсутствия наличности

Недостача далеко не всегда связана с недобросовестным отношением ответственных сотрудников к своей работе.

Причинами возникновения такого явления могут служить другие факторы.

Основные причины появления недостачи денег в кассе:

- кража. Самое распространенное обстоятельство. Совершить хищение может любое лицо, имеющее доступ к кассе;

- обстоятельства непредвиденного характера. К примеру, стихийное бедствие. В результате такого явления материальные ценности могут быть утрачены или испорчены без участия людей;

- пересорт. Продажа товара по недействительной или более низкой цене. Часто такая ошибка возникает в том случае, если компания занимается реализацией одного товара нескольких видов;

- производственные издержки. Товары могут быть испорчены без чьей-то вины.

Важно учесть — для каждого вида недостачи имеется определенный лимит, поэтому незначительные недостатки денежных средств в кассе — нормально явление.

Обязан ли кассир возмещать деньги?

Кассир — это сотрудник, профессиональная деятельность которого связана с работой с наличными средствами. На него возлагается огромная ответственность.

В ТК РФ и Постановлении Министерства труда отражен перечень должностей, по отношению к которым обязательно должен устанавливаться полный вид материальной ответственности. Это означает, что при выявлении нарушений, работники обязаны полностью возместить работодателю весь ущерб.

Должность кассира включена в указанный перечень.

Сумма недостачи может быть отнесена на кассира в полном объеме, так как ответственность за отсутствие наличных денег в кассе возлагается именно на этого сотрудника.

Данное правило регламентируется 242 статьей ТК РФ.

Кассир не обязан выплачивать работодателю компенсацию в том случае, если возникновение недостачи было спровоцировано факторами, от него не зависящими. Таковыми являются:

- катастрофа или другое подобное явление, в ходе которого касса подверглась повреждению;

- воздействие непреодолимой силы — ограбление, хищение и т.д.

Когда работника нельзя обвинить в недостаче

Также вы должны знать, что есть определенные ситуации, когда работника нельзя обвинить в нанесенном ущербе:

- при воздействии непреодолимой силы;

- в случае крайней необходимости;

- если ущерб нанесен в случае самообороны;

- неисполнение надлежащих правил по хранению материальных ценностей непосредственным руководством.

Если вы попали в неприятную ситуацию, ни в коем случае, не паникуйте. Нужно приложить максимум усилий, чтобы решить этот вопрос.

В любой момент вы можете обратиться за помощью в правоохранительные органы или нанять адвоката, который грамотно поможет вам решить возникшую проблему.

Нерешаемых ситуаций быть не может, в случае полной уверенности в своей непричастности к недостаче обязательно старайтесь доказать свою правоту и не поддавайтесь на шантаж и угрозы со стороны вышестоящих сотрудников и руководства. Какой бы ситуация не казалась вам безвыходной, всегда нужно идти до конца, отстаивая свою честь и права.

Способы возмещения

Технология возврата недостающих денежных средств в кассу зависит от суммы недостачи и других сопутствующих факторов.

Если кассир обладает соответствующей возможностью, он должен погасить задолженность единоразово.

В случае значительной недостачи возможна рассрочка платежа.

Важно, что таким образом взыскание денежных средств проводится только при согласии обеих сторон трудовых отношений.

Также может устанавливаться определенная сумма, которая будет удержана из заработной платы сотрудника до момента возврата полной утраченной суммы.

При наличии разногласий или отказа кассира от компенсации убытков работодатель вправе обратиться в суд.

Как списать выявленную нехватку денег?

Для того чтобы выявленная по результатам проверки работы кассира недостача была списана или отнесена на счет кассира, необходимо позаботиться о наличии следующих документов:

- Акт о правильности проверки, в ходе которой была выявлена недостача.

- Сличительная ведомость.

- Ведомость учета результата инвентаризации

- Объяснительная записка кассира.

- Приказ руководителя о назначении взыскания.

- Решение судебного органа (при наличии).

- Постановление о приостановлении расследования ситуации (если виновник не найден).

Также некоторые изменения отражаются в бухгалтерском учете. Все недостачи должны быть списаны в дебет 94 счета, который имеет соответствующее название — “Недостачи и потери от порчи ценностей”.

Документальное оформление

Недостачу денег в кассе относят к категории расходов. Для ее установления проводится инвентаризация, по результатам которой выявляются причины недостатка денежных средств в кассе.

По окончанию процедуры ответственными сотрудниками составляется акт, оформленный по унифицированной форме ИНВ-15.

Отчет составляется в нескольких экземплярах. Один передается в отдел бухгалтерии, другой остается у кассира.

Руководителем организации оформляется акт, с помощью которого он оповещает сотрудника о случившемся недоразумении.

В течение нескольких дней сотрудники, по предварительным данным виновные в выявлении недостатка, должны предоставить письменные объяснения.

Если по окончанию указанного периода объяснительная записка не предоставляется руководителю, составляется акт об отказе.

Факт выявления недостачи также отражается в бухгалтерском учете. Для этого создан специальный счет 94, имеющий соответствующее название — “Недостачи и потери от порчи ценностей”. Также недостачи могут отражаться в счете 50 — “Касса”.

После получения / неполучения объяснений кассира работодателем проводится расследование возникшей ситуации.

По ее результатам подтверждается или опровергается факт присутствия вины кассира.

В случае, если сотрудник признается виновным, ему назначается финансовое взыскание.

С этой целью руководителем издается соответствующий приказ.

В документе указанного вида отражается информация о нарушителе, дата выявления недостачи и условия, при которых она была обнаружена. Указывается величина недостачи и способ ее возмещения.

Как составить?

Для проведения инвентаризации товаров и денежных средств назначается комиссия, которая состоит из руководителя организации, бухгалтера и юриста.

Бланк должен быть заполнен в двух экземплярах.

Важно, чтобы все экземпляры содержали подписи материально-ответственного лица, бухгалтера и руководителя. Их отсутствие приведет к тому, что документ будет признан недействительным

При обнаружении нехватки товаров при инвентаризации

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки.

Законодательно разрешено использовать типовой бланк ИНВ-3, а можно заполнять форму, разработанную организацией. Но при этом в ней должны отражаться обязательные пункты.

Акт при выявлении недостачи товара заполняется следующим образом:

- В шапке документа указывается полное и сокращенное наименование организации. Прописывается контактный телефон и наименование подразделения.

- Далее заполняется табличка, расположенная справа. В ней указывается код по ОКПО и ОКВЭД. Далее проставляется дата составления документа.

- В основном поле указывается место, где проводилась инвентаризация. Например, это может быть складское помещение магазина. Акт можно составлять только после того, как комиссией будет проведена полная проверка.

- Если про инвентаризации обнаруживается брак или недостача груза, необходимо вызывать отправителя. Письмо отправляется по почте или факсу. Сведения об уведомлении отправителя должны быть указаны в акте.

- В тексте указываются реквизиты груза, а также номер договора страхования. Также должны быть вписаны все номера сопроводительных бумаг.

- Необходимо указать дату прибытия товара, разгрузки. Эту информацию можно получить из накладной.

- Далее заполняются сведения о поставке товара. В таблице должна быть прописана информация об упаковке, весе груза.

- В следующей табличке прописываются фактические данные и прописываются все несоответствия.

Далее описываются дефекты и причины, по которым они могли получиться.

заполнения

типовой формы инвентаризационной описи товаров ИНВ-3 — excel

заполнения в свободной форме акта о недостаче товара, обнаруженной при ревизии – word.

При выявлении недостачи денежных средств в кассе

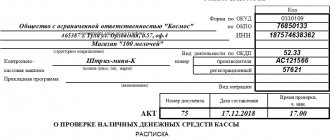

По факту проверки денежных средств в кассе всегда составляется акт по форме ИНВ-15.

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

- При оформлении формы ИНВ-15 обязательно должны быть указаны реквизиты предприятия, код КВЭД, дата и номер приказа, на основании которого проводится инвентаризация. Проставляется номер и дата акта, а также дата, когда проводилась проверка. При этом важно учитывать, что документ должен быть обязательно составлен в день ревизии денежных средств в кассе.

- В основной части документа должна быть прописаны фактическая сумма денежных средств и учетная. Все показатели должны быть прописаны с учетом видов наличных средств и документации. Все сумму прописываются как цифрами, так и прописью.

- По результатам проверки в акте должна отражаться информация о найденных излишках или недостаче. Если учетная сумма соответствует фактической, то в графах «Излишки» и «Недостача» проставляется прочерк.

- На обратной стороне бланка ИНВ-15 должна отображаться информация о даче объяснений материально-ответственного лица. А также здесь же указывается решение руководителя организации. Это может быть вынесение выговора, увольнение.

Пример оформления

акта при выявлении в ходе инвентаризации недостачи денежных средств в кассе – word.

Проводка излишков

В отличие от недостачи, где сразу возникают подозрения в краже или растрате средств, случай с излишком может иметь двоякую трактовку. Если в кассе наличествуют неучтённые деньги, то возможно какой-то товар продавался по неправильно указанной цене или имел место недовес. В принципе, при современных системах фиксации и проведения операций, такие случаи не должны возникать случайно.

Часто бывает так, что кассирши в небольших магазинах, при отсутствии достаточного количества необходимых разменных купюр, докладывают их в кассу из своего кошелька. Позже, ввиду забывчивости или занятости, можно вовремя не изъять разменные купюры, которые приведут к появлению излишков и последующих проблем при их обнаружении.

Реальная рыночная стоимость выявленных излишков требует подтверждения. Это делается одним из двух следующих способов:

- Независимый оценщик определяет цену неоприходованных активов. Это является более простым и «прозрачным» методом.

- Торговая организация проводит сравнительный анализ рыночных цен на подобное имущество и составляет справку. При этом учитываются такие информационные документы:

- объявления с ценами на похожее имущество в СМИ;

- накладные от поставщиков;

- справки статистических структур и т. п.

Излишки ценностей, которые обнаружены при инвентаризации, соотносят с их рыночной стоимостью и проводят по прочим доходам: дебет 10 (или 01, 41, 50), кредит 91-1.

Как написать объяснительную

В рамках действующего законодательства при обнаружении излишков во время инвентаризации работодатель обязан потребовать от кассира объяснительную записку.

Важно! Сотрудник не имеет права отказаться и в течение двух рабочих дней должен предоставить требуемый документ.

Объяснительная пишется на компьютере или вручную на официальном бланке организации. Подпись и её расшифровка пишутся от руки. При обнаружении излишков составляется акт проведённых работ, а к нему прикладывается записка от ответственного работника.

Объяснительная содержит в себе два раздела:

- В фактическом разделе приводятся события и условия, которые привели к возникновению описываемой в документе ситуации. Например, это можно сделать так: «Вчера, 20 марта, в кафе «Улыбка», проходила инвентаризация. В результате проверки были обнаружены излишки средств в кассе».

- В причинном разделе указывается, из-за чего в кассе появились лишние средства. Причин обычно несколько, и их необходимо грамотно пояснить, чтобы снизить степень своей вины или будущей ответственности.

При написании объяснительной должны быть чётко указаны факты, а вот домыслам и рассуждениям в ней месте нет. Документ доносит до руководства лишь то, что работник знает и видел, — данные и факты.

В объяснительной обязательно указываются следующие реквизиты:

- наименование организации;

- ФИО руководителя и его должность;

- название документа — «Объяснительная» (без точки в конце);

- должность работника и его ФИО;

- дата создания документа и подпись сотрудника.

Учитывая, что установленного бланка для записки нет, она пишется в произвольной форме с учётом требований, перечисленных выше. Вот пример такого документа:

После составления и подписи, записка (в двух экземплярах) направляется к непосредственному начальнику, который её подписывает и ставит регистрационный номер. Копию нужно оставить себе — это доказательство наличия документа и его регистрации на предприятии.

Знаете ли вы? Некоторые руководители могут подозревать, что излишек в кассе является результатом неверного оприходования товара, имеющего целью будущей его кражи. В то время как недостача, скорее всего, просто ошибка.

Штраф за излишек в кассе

При обнаружении излишка подозрение, естественным образом, падает на кассира, который своими умышленными или случайными действиями допустил такую ситуацию. На руководителя предприятия накладываются финансовые штрафные санкции, а далее он сам выбирает меру дисциплинарного воздействия на проштрафившегося кассира. В зависимости от нанесённого ущерба, это может быть выговор, лишение премии или бонуса, а в серьёзном случае и увольнение.

Нарушения кассовой дисциплины, к которым относится и неоприходование или недооприходование наличных средств, наказываются в соответствии со статьями 14.5 и 15.1 Административного Кодекса РФ. В большинстве случаев штрафуется юридическое лицо, в паре с которым идёт и должностное — руководитель организации. Для юрлица штраф составит от 40 до 50 тыс. рублей, а для руководителя — от 4 до 5 тыс. руб.

Знаете ли вы? В случае выявления нарушений у ИП, он приравнивается к должностному лицу и платит штраф, установленный для данной категории (4–5 тыс. руб.).

При небольших нарушениях или случаях со «смягчающими обстоятельствами» можно обойтись и предупреждением. Решение на основе ходатайства может принять глава межрайонной налоговой инспекции. При этом учитывается отсутствие выявленных нарушений в течение последнего года. Ходатайство пишется в произвольной форме, где руководитель указывает все факторы, которые, по его мнению, должны повлиять на смягчение наказания — от создания современного рабочего места для кассира до возможности простой человеческой ошибки.

Современные контрольно-кассовые аппараты практически исключают возможность неумышленной ошибки. Хотя, в любом случае, не стоит забывать о человеческом факторе — излишек в кассе необязательно может появиться из-за злого умысла. Возможно, квалификация кассира оказалась недостаточной или возникли какие-либо форс-мажорные обстоятельства.

Порядок проведения инвентаризации, учет излишков и недостач: видео

Обязан ли кассир возмещать недостачу по кассе

Должность кассира предполагает огромную ответственность, но обязанности в этой профессии должны точно соотноситься и с правами. Как избыток, так и недостаток не всегда являются виной кассира, так как ситуаций, которые могут привести к отличию суммы в кассе и расчётной, — масса.

В любом случае кассир как материально ответственное лицо обязан за свои просчёты платить из собственного кармана. Если в кассе образовался минус, кассир должен полностью возместить недостающую сумму. Эти действия регламентируются статьями 242 и 243 Трудового кодекса РФ. Причина недостачи в кассе при этом не важна — случайно или умышленно работник ошибся, он должен возместить ущерб.

Знаете ли вы?

Если сумма недостачи— менее месячного оклада работника, то работодатель может её взыскать без согласия проштрафившегося.

Финансовое взыскание — не единственный вид наказания за ненадлежащее исполнение своих рабочих обязанностей. В соответствии со статьями 192 и 193 Трудового кодекса работодатель имеет право применить к нерадивому сотруднику и дисциплинарные меры воздействия. Это может быть предупреждение, выговор, а в крайнем случае — и увольнение. Конечно, адекватный руководитель должен взвесить все за и против, прежде чем принять судьбоносное решение.