Увольнение сотрудника, согласно ТК РФ (ст. 140), сопровождается полным расчетом с ним. Все причитающиеся суммы должны быть выплачены в день увольнения. Однако в отношении премиальных выплат всегда возникает много вопросов. В момент увольнения размер премии может быть еще не определен. Как рассчитать в таком случае увольнительные? Обязательно ли выплачивать премию сотруднику, который не собирается больше работать в организации? Премия – поощрительная выплата. Есть ли смысл применять ее данном случае? Как избежать нарушения закона и санкций контролирующих органов?

Вопрос: Правомерно ли в положение об оплате труда организации включить условие о том, что уволившимся по собственному желанию работникам премия за текущий период начисляется по усмотрению руководителя? Посмотреть ответ

Общие вопросы премирования увольняющихся сотрудников

Формы оплаты труда в организации, система этой оплаты (СОТ) могут включать в себя не только выплаты собственно за исполнение сотрудниками их обязанностей, но и носить поощрительный, премирующий характер. Выплата премий регулируется общероссийским законодательством и локальными нормативными актами, касающимися трудовых отношений (ЛНА).

Трудовой кодекс не рассматривает подробно вопросы премирования, указывая лишь, что в случае спорных ситуаций работодатель должен выплатить сотруднику не оспариваемую им сумму. Во избежание проблемных моментов премии и их выплата подробно описываются в нормативных документах организации. Порядок начисления и выплаты премий в организации прописывают:

- в коллективном договоре;

- в трудовом договоре (соглашении) с сотрудником;

- в Положении об оплате труда;

- в приказах и распоряжениях об индивидуальном премировании отдельных сотрудников.

Целесообразно порядок премирования отразить в индивидуальном соглашении сторон, одновременно прописав подробные условия таких выплат в колдоговоре или Положении.

Все премиальные суммы, причитающиеся сотруднику согласно нормативным документам, должны быть выплачены при увольнении оного. Суммы начисленных премий включаются в размеры увольнительных выплат (например, компенсации за неиспользованный отпуск), согласно действующему правительственному Постановлению №922 от 24-12-07 г. о среднем заработке. Согласно ФЗ №272 и последующим разъяснениям Минтруда (см. Письмо №14-1/В-800 от 23-08-16 г.), выплата премий должна быть завершена не позднее 15-го числа после периода, за который она начислена, а ЛНА должны содержать соответствующую формулировку по срокам.

Как оформить выплату премии работнику после его увольнения?

Премия умершему сотруднику

Особый случай — сотрудник скончался. Что говорит трудовое законодательство о выплате положенной ему премии?

Опять же придется делить премии в зависимости от того, входят ли они в оплату труда или являются поощрением. Премии первого типа, как и невыплаченная ко дню смерти работника ЗП, попадают под статью 141 ТК РФ. Эти выплаты необходимо произвести членам его семьи или лицам на иждивении по их заявлению. Премия, положенная умершему работнику по результатам его труда и начисленная после его смерти, также может быть передана родственникам.

Что касается поощрений, то вопрос их выплаты регулируется договором и внутренними актами. Чтобы у работодателя были основания выплатить премию умершего сотрудника его родственникам, в Положении о премировании достаточно прописать, что это поощрение положено в том числе и тем работникам, с которыми на момент начисления прекращен трудовой договор. Ведь согласно статье 83 ТК РФ, смерть является безусловным основанием для прекращения договора.

Налоги и взносы

Напомним, что НДФЛ исчисляется на дату получения дохода, а удерживается — на дату фактической выплаты. Но на дату выплаты работник скончался, соответственно, удерживать НДФЛ обязанности у работодателя нет.

Ранее мы упоминали о том, что удерживать НДФЛ агенту следует с доходов не только тех лиц, с кем у него заключен трудовой договор. Значит ли это, что налог следует удержать с выплаты родственнику скончавшегося работника? Нет, поскольку эти суммы выплачиваются в порядке наследования. А в соответствии с пунктом 18 статьи 217 НК РФ, такие выплаты от НДФЛ освобождены.

Страховые взносы с выплаты премии родным умершего сотрудника также не начисляются, ведь это противоречило бы логике. Назначение социального страхования — материально поддержать работника при наступлении страхового случая. Умерший человек этой страховкой воспользоваться уже не сможет, следовательно, взносы не начисляются. Такова точка зрения чиновников (письмо ФСС РФ от 14.04.15 № 02-09-11/06-5250, письмо Минтруда от 20.02.13 № 17-3/292).

Кроме того, есть письмо Минфина от 24.04.17 № 03-15-06/24374, в котором указано, что выплаты родственникам умершего сотрудника делаются не в рамках трудовых отношений. Следовательно, страховые взносы начислять с них не нужно.

Учет премии

Бухгалтерский учет премии увольняемому сотруднику ведется на счетах учета зарплаты, прочих расчетов и корреспондирующих с ними. Начисление премии делается на дебете производственных и аналогичных счетов: Д 20, 23, 25, 26, 44 и др. К 70,76. Выплата производится обычным порядком, через кассу или банк: Д 70, 76 К 50,51.

Годовые и квартальные премии облагаются НДФЛ (ст. 208-1 НК РФ) и отражаются проводкой: Дт 70, 76 Кт 68/НДФЛ.

На заметку! Существует ст. 217-7 НК РФ, содержащая упоминание необлагаемых премий (например, за выдающиеся заслуги в науке или культурной деятельности), кроме того, не облагаются и премиальные размером 4000 рублей и менее, указанные в ст. 217-28 НК РФ.

Включение премиальных выплат, не прописанных в ЛНА, в расчет налога на прибыль, на уменьшение базы, является незаконным (ст. 270-21 НК РФ). Премии облагаются страховыми начислениями, согласно ст. 420 НК РФ, ст. 20.1-1 ФЗ №125 от 24-07-98 г. Затраты по ним фиксируются стандартно: Дт 20, 23, и др. К69 (по субсчетам учета).

Учет годовой премии в среднем заработке

При расчете компенсации при увольнении в средний заработок входит годовая премия за год, предшествующий выплате при увольнении (п. 15 Положения, утв. Постановлением об особенностях исчисления среднего заработка № 922 от 24.12.2007). Дата начисления премии не имеет значения, т. е. если компенсация выплачена, а премия за прошедший год начислена позже, то компенсацию отпуска нужно пересчитать.

Пример. Доначисление компенсации отпуска при увольнении

Сотрудник уволился с работы 15 февраля 2016 года. Он не использовал 32 дня отпуска. Расчетный период для исчисления среднего заработка с 1 февраля 2015 г. по 31 января 2016 г. За это время оклад сотрудника составлял 27 500 р. в месяц. Других начислений не производилось. Период отработан полностью.

Бухгалтер рассчитал компенсацию за неиспользованный отпуск:

27 500 * 12 = 330 000 р. — доход за период;

330 000 / 12 / 29,3 = 938,57 р. — средний заработок за день;

938,57 * 32 = 30 034,24 р. — компенсация отпуска при увольнении.

Сотруднику начислили годовую премию за 2015 год 20 февраля 2016 г. в сумме 14 000 р. В связи с этим бухгалтер скорректировал расчет компенсации при увольнении:

330 000 + 14 000 = 344 000 р.;

344 000 / 12 / 29,3 = 978,38 р.;

978,38 * 32 = 31 308,16 р. — компенсация отпуска с учетов годовой премии;

31 308,16 – 30 034,24 = 1 273,92 — доначисленная сумма компенсации.

Не придется делать пересчет, если начислить годовое поощрение 31 декабря текущего года.

Сотрудник увольняется, а размер премии еще не определен

Если размер премии известен к моменту увольнения, проблем у бухгалтера по расчетам не возникает, он включает ее в расчет увольнительных сумм. Если к моменту увольнения размер премиальных не определен, следует произвести перерасчет позже и скорректировать причитающуюся бывшему работнику сумму. Обязательно произвести дополнительную выплату, зафиксировав ее получение работником любым законным способом. Иначе велика вероятность обращения его в суд. Сроки выплаты премий сотрудникам после их увольнения необходимо прописать ЛНА (ст. 8 ТК РФ) – Положении об ОТ, о премиях и др. Указанная позиция содержится в Письмах Минфина, например, №03-03-04/1/294 от 25-10-05 г., рекомендациях Разгулина С.В., государственного советника 3 класса, арбитражной судебной практике.

Как облагается премия работнику, выплаченная после увольнения?

Выплата премии после увольнения работника

Начнем с кадровой стороны вопроса. Порядок выплаты премий сотрудникам, с которыми на момент начисления (перечисления) поощрения трудовой договор прекращен, законодательно никак не урегулирован. Понятно, что если эта премия является частью зарплаты, то действуют правила статьи 140 ТК РФ. Она гласит, что все суммы, причитающиеся работнику, должны быть выплачены в день его увольнения. Это значит, что еще до дня увольнения сотрудника нужно решить вопрос о начислении ему премии, являющейся частью зарплаты. И если сотрудник эту премию заработал, то ее положено выплатить в день увольнения.

Именно поэтому в отношении премий, «завязанных» на некие критерии, которые невозможно определить до окончания месяца, рекомендуется закрепить в локальном акте организации (например, в положении о премировании) условие о том, что для получения такой выплаты человек должен отработать полный месяц.

Хотя в некоторых случаях и это не дает стопроцентной гарантии того, что компания сможет своевременно перечислить премию увольняющемуся сотруднику. К примеру, проблема может возникнуть, если для расчета премии нужны некие общекорпоративные показатели за прошедший месяц, а работник увольняется в первые дни следующего месяца. Никаких исключений для такой ситуации в статье 140 ТК РФ не сделано. Поэтому работодатель обязан обеспечить своевременное получение данных, необходимых для расчета премии, которая составляет часть зарплаты увольняющегося сотрудника.

Рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Если по тем или иным причинам собрать эти данные к дате увольнения не получается, поощрение все равно должно быть выплачено, хоть и с опозданием (апелляционное определение Хабаровского краевого суда от 09.07.14 № 33-4342/2014, определение Приморского краевого суда от 10.03.15 № 33-1928). В этом случае на причитающуюся работнику сумму придется начислить проценты исходя из ключевой ставки Банка России (ст. 236 ТК РФ). Кроме того, выявление факта выплаты премии после даты увольнения может стать основанием для штрафа по части 6 статьи 5.27 КоАП РФ. Таким образом, вводя в компании ежемесячное премирование, составляющее часть зарплаты, нужно заранее продумать порядок расчета премии увольняемым работникам, чтобы не стать «нарушителем поневоле».

Теперь перейдем к премиям-поощрениям (о том, какие выплаты относятся к таким премиям, и как их корректно оформить см. «Премируем работников правильно: как оформить премии в организации»). Чаще всего бывает, что на дату увольнения работника руководитель компании еще не принял решение о таком премировании, и более того, не известно, будет ли оно принято вообще. Например, работник увольняется в начале января, а в феврале издается приказ о выплате премии за прошедший год (когда человек еще работал в компании).

Очевидно, что в данном случае норма статьи 140 ТК РФ о выплате причитающихся работнику сумм в день увольнения не применяется. Порядок выплаты премий-поощрений после увольнения работников регулируется исключительно положениями трудовых договоров и локальных актов организации.

Бесплатно составить кадровые документы по готовым шаблонам

И если на основании указанных документов такая премия выплачиваются, в том числе и тем сотрудникам, с которыми трудовой договор на момент ее начисления (выплаты) прекращен, работодатель обязан перечислить эту премию. Данный вывод подтверждается судебной практикой (апелляционное определение Мосгорсуда от 18.05.15 № 33-14529/2015, определение Приморского краевого суда от 14.01.15 № 33-319, апелляционное определение Пермского краевого суда от 18.11.13 № 33-10685/2013).

В заключение этой главы остановимся на вопросах налогообложения производственных премий, выплачиваемых после увольнения, и начисления на эти суммы страховых взносов (также см. «Налоги с премии: начисляем НДФЛ и взносы, учитываем в расходах, отражаем в отчетности»).

Вне зависимости от типа премиальной выплаты (премия как часть зарплаты или премия-поощрение), она является выплатой, осуществленной в рамках трудовых отношений. А значит, признается объектом обложения страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). Такой позиции придерживаются чиновники Минтруда России (письмо от 02.09.13 № 17-3/1450, см. «Минтруд сообщил, нужно ли начислять страховые взносы на вознаграждения, выплаченные уволившимся работникам») и Минфина России (письмо от 16.11.16 № 03-04-12/67082, см. «Минфин: разъяснения Минтруда о порядке уплаты страховых взносов будут актуальными и в 2022 году»).

Производственные премии, в том числе те, что выплачены уволенным работникам, можно учесть в составе расходов на оплату труда как при общей системе налогообложения, так и при УСН (п. 2 ст. 255 НК РФ, подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ, письмо Минфина России от 25.10.05 № 03-03-04/1/294).

И, наконец, при перечислении любого типа премий после увольнения работника необходимо удержать НДФЛ. Дело в том, что статья 226 НК РФ никак не связывает выполнение обязанностей налогового агента с наличием или отсутствием трудового договора с физлицом, в пользу которого выплачивается доход.

Рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Ошибки и последствия

Возникающие в процессе расчета премиальных ошибки можно условно подразделить на 3 категории:

- арифметические;

- возникающие вследствие неверного применения установленных правил расчета;

- касающиеся налогового учета.

О последних уже говорилось: они возникают, например, если не зафиксированную законным образом премию включают в расчет базы по налогу на прибыль с целью уменьшить его. Такие действия рассматриваются ИФНС как повод применения штрафов и санкций при проверке расчетов.

Счетные ошибки ведут к неверной выплате бывшему сотруднику денежных средств при расчете. Заниженный размер премии можно пересчитать и произвести выплату дополнительно, в то время как завышенная сумма выплаченной премии представляет собой проблему для организации, поскольку может решаться в суде. Согласно ст. 137 ТК РФ, излишне выплаченную сумму у сотрудника можно удержать, однако указанный гражданин сотрудником фактически не является. К тому же уже упомянутая ст. 140 ТК РФ говорит о возможности работником оспорить выплаченные суммы. Целесообразно, таким образом, досудебное решение указанного спора.

Ошибки иного характера, помимо арифметических, завышающие выплаты уволенному работнику премиальных, решаются только за счет средств организации (ГК РФ, ст. 1109). Суд в любом случае будет на стороне уволенного гражданина.

Вопрос: Учитываются ли для целей налога на прибыль расходы на выплату премии уволенному работнику, если приказ о назначении премии издан и подписан после увольнения? Посмотреть ответ

Судебная практика

Судебная практика по выплатам премии после увольнения сотрудника носит неоднозначный характер.

С одной стороны, прописанное в трудовом договоре условие, что бонусы за достижения получают только работники, состоящие в трудовых отношениях с работодателем, признается дискриминационным и противоречащим нормам ТК РФ (Решение № 33-3855/15 Ставропольского крайсуда от 30.06.2015).

С другой стороны, отмечается, что премирование — это стимулирующая выплата для продолжающих работать сотрудников, поэтому никакой дискриминации здесь нет (Апелляционное определение Пермского крайсуда от 18.11.2013 № 33-10685/2013).

Каждый сотрудник самостоятельно решает, что делать, если не выплатили премию при увольнении, обращаться в суд или нет. Важно помнить: если работник выиграет спор, бывшему работодателю придется выплатить положенный бонус, оплатить судебные издержки и компенсировать возможный моральный вред плюс проценты за каждый день просрочки платежа.

Если выплаченная сумма при увольнении, по мнению работодателя, окажется лишней, то уже бывшему работодателю придется обращаться в суд, поскольку изъять излишки у бывшего сотрудника возможно только по решению суда.

Можно ли не выплачивать премию при увольнении

Все основания, по которым выплачивается премия, должны быть прописаны в локальных актах, согласованных между собой. При наличии размытых формулировок, противоречий возникновение конфликта, в случае отказа выплатить премию увольняющемуся работнику, неизбежно. Так, формулировка: «Руководитель имеет право выплачивать сотрудникам стимулирующие выплаты – премии» не является обязывающей к выплате, а фраза «Руководитель должен выплачивать премии» фиксирует обязательность таких выплат.

Случаи лишения премии в ЛНА также должны быть четко прописаны. С нормативными актами по труду, принятыми в организации, должен быть ознакомлен каждый сотрудник. Согласие в обязательном порядке должно быть зафиксировано его подписью.

Невыплата премии, прописанной в ЛНА, увольняемому сотруднику на основании дисциплинарного взыскания не рекомендуется. При обращении в суд, скорее всего, такое решение руководства организации будет признано незаконным.

На заметку! Срок обращения в суд – 3 месяца с момента, когда работнику стало известно о нарушении его прав, т.е. со дня получения им расчетных сумм от организации.

Выплачивается ли, в том числе при уходе по собственному желанию?

Если работником выполнены все условия премирования и достигнуты показатели, приведенные в локальных нормативных актах предприятия, то организация должна выплатить ему премию, установленную трудовым договором. Премии по итогам работы за конкретный отчетный период (месяц, квартал и год) считаются стимулирующими выплатами и являются частью зарплаты (приказ Минздравсоцразвития РФ № 818 от 29 декабря 2007 г.).

Порядок премирования работников указывается в одном из следующих нормативных актов:

- коллективный договор (ст. 135 ТК РФ);

- трудовой договор (ст. 57 ТК РФ);

- локальный акт, принятый в организации (например, Положение о премировании (материальном стимулировании) в соответствии со ст. 135, ст. 8 ТК РФ);

- приказ на выплату премии (ч. 1 ст. 8 ТК РФ).

Обычно в нормативном акте о премировании отражают те ситуации, при которых работник не имеет права на получение премиальной выплаты. Каждый работник должен обязательно ознакомиться с содержанием такого документа под расписку.

Обязательными условиями для начисления годовой (квартальной, ежемесячной) премии уволенному работнику считаются следующие:

- факт работы в отчетном периоде (квартал, год), за который начислена премия;

- выполнение всех показателей, установленных соответствующим локальным актом предприятия;

- отсутствие в нормативном локальном акте о материальном стимулировании условия о депремировании уволенных работников в периоды выплаты.

- Годовая премия начисляется за полный календарный год.

- Квартальная — за крайний квартал.

- Ежемесячная — за крайний месяц.

Когда бухгалтер проводит расчет такой премиальной выплаты, он учитывает несколько факторов:

- причины увольнения работника (по собственному желанию или по соглашению сторон);

- фактически отработанное время;

- стаж и др.

В случае увольнения работника по собственному желанию, и при отсутствии у него дисциплинарных проступков, замечаний или штрафов, годовая (квартальная, ежемесячная) премия положена ему независимо от того, уволился он или нет. Такая премиальная выплата начисляется по итогам деятельности предприятия в новом отчетном периоде – году, квартале или месяце соответственно (какие положены выплаты при увольнении по собственному желанию?).

При увольнении работника по соглашению сторон оформляется расчетный документ, в котором указываются все положенные по закону выплаты (чего ждать при увольнении по соглашению сторон?).

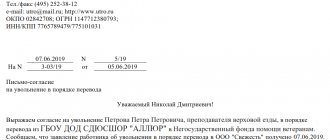

Если работник официально уволился до издания приказа о премировании, это нужно отразить в соглашении сторон. В этом соглашении необходимо также указать порядок получения премиальной выплаты после увольнения, и ее размер.

Уволенным сотрудникам положены и единовременные (разовые) премии, которые начисляются в связи с различными праздничными датами (например, перед Новым годом). В таком случае принятие решения работодателем о премировании зависит от того, когда работник уволился.

Премия не выплачивается в том случае, если сотрудник подает заявление об увольнении до праздника, а в нормативном локальном акте предприятия есть пункт о депремировании увольняющихся лиц. Если на дату праздника работник еще официально не уволен, премия ему выплачивается.

Главное

- Премия уволенному сотруднику должна быть выплачена в подавляющем большинстве случаев. Невыплата премии должна быть зафиксирована в локальных актах организации, касающихся трудовых отношений, иначе вероятны судебные споры с бывшим сотрудником, не в пользу организации.

- Ошибки, допущенные в сторону завышения выплат уволенному, можно исправить за счет бывшего сотрудника, только если они имеют характер арифметических, в судебном порядке.

- Квартальные и годовые премии облагаются НДФЛ, страховыми взносами и включаются в расчет по налогу на прибыль, только если они прописаны в ЛНА.

- Проводки, отражающие премиальные выплаты, делаются по аналогии с учетом заработной платы.

Могут ли по закону при полном расчете не выдавать?

Ситуации, когда при увольнении не выплачивается премия, возникают нередко. Причин может быть несколько:

- в локальном нормативном акте о премировании указан пункт о депремировании при увольнении;

- все основания для премирования есть, но работодатель не хочет поощрять уволенного сотрудника (например, экономит средства предприятия);

- у уволенного лица есть один или нескольких дисциплинарных проступков, перечисленных в ст. 81 ТК РФ (например, он появился на работе в нетрезвом состоянии, не пришел на работу без уважительной причины и др.).

Если премия включается в состав зарплаты, установлена локальным нормативным актом предприятия (например, коллективным договором, трудовым соглашением и др.) и связана непосредственно с выполнением работником трудовых обязанностей, то в этом случае обязательно проводится премирование уволенного сотрудника (письмо Минфина РФ № 03-03-04/1/294 от 25 октября 2005 года).

Нельзя лишать премии сотрудника только из-за того, что он собирается увольняться. Но если в локальном акте указано, что премия не обязательная, а стимулирующая выплата, — работодатель может ее не выплачивать.

Какие документы оформить

Требование о выплате

Чтобы избежать споров, рекомендуем составлять письменное обращение в свободной форме, но в 2 экземплярах. Один направить работодателю, другой оставить себе. На своей копии поставить отметку о принятии (например, у секретаря или в отделе кадров). Само требование может выглядеть, например, так:

Потребовать расчет после увольнения по собственному желанию можно и по почте. Для этого отправьте заказное письмо с описью содержимого с уведомлением о вручении. Если никакой реакции не будет, спор разрешают через суд в течение одного года с даты нарушения прав работника.

Записка-расчет

Записка-расчет поможет точно определить полагающуюся сотруднику сумму при увольнении. Она оформляется на бланке №Т-61, утвержденном Постановлением Госкомстата РФ №1 от 5 января 2004 г. Основанием для заполнения бланка являются расчетные и платежные документы, в том числе, ведомости о начислениях, произведенных работнику по различным основаниям (заработная плата, надбавки и премии и т.д.). Ответственными лицами за данные, содержащиеся в записке, являются сотрудник отдела кадров и бухгалтер. Бланк двухсторонний, на его лицевой стороне содержатся следующие данные:

- о работодателе;

- о работнике;

- о контракте, действовавшем между ними.

Оборотная сторона предназначена для подсчета отпускных. Лицевую сторону заполняет сотрудник отдела кадров, а оборотную — бухгалтер.

Правила заполнения записки-расчета при увольнении:

- наименование организации необходимо указывать полное и сокращенное, исходя из учредительных и регистрационных документов;

- номер и текущая дата присваиваются в соответствии с правилами делопроизводства;

- персональные данные работника вносятся на основании его документов: личной карточки, контракта и т.д.;

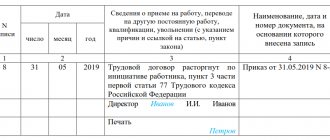

- основание увольнения указывается в соответствии с ТК РФ, делается ссылка на конкретный пункт («пункт 3 части первой статьи 77 Трудового кодекса РФ, собственное желание»);

- далее необходимо указать в соответствии с расчетными документами, есть ли у сотрудника неиспользованные или предоставленные авансом дни отдыха;

- в обязательном порядке документ подписывается ответственным лицом.

Оборотная сторона с определением суммы отпускных заполняется на основании Постановления Правительства №922 от 24.12.2007. Сначала вносятся сведения о расчетом периоде и произведенных выплатах, затем указывается количество календарных дней данного периода и средний заработок. Также вносятся данные о количестве дней отдыха. Затем производится подсчет, причем результатом его становится произведение количества фактически отработанных календарных дней за расчетный период на средний дневной заработок. Итоговая сумма с заглавной буквы вписывается в нужную графу. Также обязательно ставится подпись работника, составившего документ.

Материал по теме Расчет при увольнении: сколько и когда заплатить

Премия за год при увольнении по соглашению сторон

Данный вид увольнения предполагает заключение соглашения между работодателем и сотрудником. В нем можно отразить порядок получения поощрения за год, если сотрудник увольняется раньше даты его начисления. Имеет смысл указать в документе реквизиты для перечисления средств работнику.

Если в компании предусмотрено годовое премирование, а работник прекращает трудовую деятельность до начисления вознаграждения, порядок его получения также нужно зафиксировать в соглашении. Если в нем присутствует фраза «Материальных претензий не имею», то руководитель вправе премию не платить.