Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Форма утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected]

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и суммах фактического получения доходов, удержания и перечисления налога.

Дата получения дохода и перечисления налога по уволенному работнику

Вопросы при заполнении ф.-6 НДФЛ по уволенным сотрудникам возникают зачастую в связи с тем, что сроки перечисления подоходного налога по ним не всегда совпадают со временем перечисления этого платежа по работающим сотрудникам. День увольнения работника является днем получения дохода и отражается по строке 100 отчетности.

В соответствии с ТК РФ обязанностью работодателя является выплата всех причитающихся сумм сотруднику в день его увольнения. Если по какой-либо причине сотрудник не явился на работу в день увольнения, то крайним днем расчета является следующий день. Налог на доходы по уволенному работнику удерживается в день его увольнения и получения расчета.

| Номер строки в отчете | Сведения |

| 100 | Дата увольнения работника (отражается день получения им дохода) |

| 110 | Следует указать дату, когда были осуществлены все выплаты |

| 120 | Срок перечисления налога – следующий за днем, указанным по строке 110. Если следующий день был выходным, значит надо указать первый рабочий день |

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Нюансы заполнения строки 021 (ранее стр. 120): зарплата в пятницу, премия к празднику

Наибольшее количество вопросов, связанных с включением данных в строку 021 (ранее стр. 120), связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Многие организации приурочивают различные стимулирующие выплаты к государственным праздникам, а зарплату, срок которой выпадает на выходной, они обязаны выдавать накануне.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить по строке 021 в 6-НДФЛ.

Важно! Рекомендации от КонсультантПлюс Физлицо может получить доход в натуральной форме (например, дорогостоящий подарок работнику) или в виде материальной выгоды (например, физлицу предоставлен беспроцентный заем). Понятно, что удержать с таких доходов налог невозможно, его нужно удерживать из денежных сумм, которые будут выплачены этому физлицу позже. В связи с этим возникает разрыв между датой, когда доход был получен, и датой, когда налог с него был удержан. Поэтому на практике при отражении в расчете 6-НДФЛ материальной выгоды и доходов в натуральной форме возникает много вопросов, например, в каком отчетном периоде нужно отразить начисленный доход, а также суммы удержанного и неудержанного НДФЛ. Все эти вопросы подробно рассмотрены в Готовом решении от К+. Пробный доступ к системе бесплатен.

Какие выплаты отражаем в отчете

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Как отразить выходное пособие при увольнении? Пример

Если работник увольняется по соглашению сторон, то работодатель обязан выдать ему выходное пособие. Если сумма этой выплаты не превышает трех средних заработков работника, то такой доход не облагается налогом на доходы. Соответственно в ф.-6 НДФЛ его можно не указывать.

Но если выходное пособие превысило установленный лимит, то его необходимо показать в отчетности в строках 020 и 130. При этом под датой получения дохода и удержания НДФЛ следует понимать день выдачи денежных средств работнику.

Например. Выходное увольняемого сотрудника составляет 100000 рублей, что на 10000 рублей превышает трехкратную величину средней зарплаты. В этом случае необходимо разницу обложить НДФЛ (1300 рублей). Пособие было выплачено 20 января, а налог перечислен 21 января.

В отчете будут сделаны следующие записи:

Стр.100 – 20.01.2016

Стр. 110 – 20.01.2016

Стр. 120 – 21.01.2016

Стр. 130 – 10000,00

Стр. 140 – 1300,00

Инструкция по заполнению 6-НДФЛ

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2020 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Пример заполнения 6-НДФЛ при увольнении сотрудника

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/[email protected]). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.06.2020.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

Образец заполнения 6-НДФЛ при увольнении в последний рабочий день квартала

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольнении

С отчетности за 1 квартал 2022 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected] Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2022 года отменены. А привычная нам форма 6-НДФЛ сильно изменилась.

Кроме того, обновленная форма также скорректирована. Годовой расчет надо сдавать на бланке в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/[email protected] Подробнее об этом читайте в нашей статье.

Воспользуйтесь образцом 6-НДФЛ за 2022 год, составленным экспертами КонсультантПлюс, и проверьте, все ли вы заполнили правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Действующий бланк 6-НДФЛ можно скачать здесь.

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Постараемся сформировать шпаргалку по срокам удержания и перечисления налога на доходы ф/л для наиболее распространенных случаев.

Таблица соответствия дохода моменту возникновения обязательств перед бюджетом

| Доход полученный | Дата получения дохода (ст. 223, 217 НК РФ) | Крайний срок перечисления налога на доходы ф/л (п. 6 ст. 226, 226.1 НК РФ) |

В виде оплаты труда:

| Последний день месяца | Не позже дня, следующего за днем выплаты дохода |

В денежной форме:

| День выплаты дохода (в т. ч. на счет сотрудника в банке или по его распоряжению на счета других лиц) | |

В денежной форме:

| Последнее число месяца, в котором была осуществлена выплата | |

При прекращении трудового контракта до окончания месяца, в т. ч.:

| Последний день работы сотрудника | Не позже дня, следующего за днем выплаты дохода (Налоговый кодекс не содержит особого порядка для данной разновидности выплат, поэтому применяется общий принцип) |

ВАЖНО! В стр. 021 отражается дата, не позже которой налоговым агентом должна быть исполнена обязанность по перечислению суммы налога в соответствии с НК РФ, а не дата фактического перечисления налога. Причем если конечная дата перечисления налога на доходы ф/л приходится на выходной или праздничный день, то она переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Об особенностях перечисления налога также читайте в этой статье.

Доходы, полностью освобождаемые от налогообложения, в расчете по форме 6-НДФЛ не отражаются.

Вот, собственно, и все основные правила для заполнения 6-НДФЛ.

Образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что работнику выплачена 12.05.2020 зарплата не только за май, но и за апрель в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за апрель;

- во втором — окончательный расчет.

6-НДФЛ при увольнении сотрудника в середине месяца с выплатой зарплаты за прошлый месяц

Как заполнить 6-ндфл при увольнении работника отражение компенсации, примеры

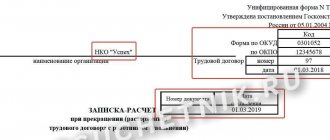

Как заполнить титульный лист 6 НДФЛ

Первый лист формы не несёт в себе сведений об уволенных сотрудниках, он заполняется, согласно данному образцу и отображает общие сведения. Большинство информации вы можете взять из уже имеющихся документов, например: код по месту нахождения учёта, ИНН, КПП, код периода представления, а также код своей деятельности по ОКТМО

Все коды находятся в специальных классификаторах, действующих на всей территории России. Отклоняться от них нельзя. Обратите внимание, что код ИНН и КПП вам нужно заполнять на всех страницах бланков в самом верху, а также указывать порядковый номер страницы. Запишите название своего предприятия, далее укажите свой контактный номер для связи. Количество листов 6 НДФЛ во всех случаях равно двум.

Во второй части страницы вам нужно заполнить только левую область.

Отражаем увольнение, если отпуск отгулян авансом

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Заполнение при увольнении сотрудника с удержанием выплаты за неотработанный отпуск

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

Отражение в отчетности и примеры

При стандартном варианте в 6 НДФЛ учитывается заработная плата и компенсация за отпуск, которые должны быть выданы в последний рабочий день при расчете. Все эти данные вносятся в отчет.

Увольняемому компенсация и зарплата при расчете были выданы в день увольнения – 10 сентября. В строках 100 и 110 проставляется эта дата. В соответствии с налоговым кодексом на следующий день, если он является рабочим, производится перечисление всех удержанных средств. Это значит, что в графе 120 проставляется 11 сентября. Так как имеется идентичность датировки отчислений, то графы 130 и 140 суммируются.

Если имелось выходное пособие или компенсация различного характера, то налог взымается только при превышении трехкратного среднего заработка. Если превышения нет или размер выплат равен трехкратному заработку, то данные в отчетности не отображаются. Это связано с тем, что в НДФЛ 6 вносится только та часть сумм, от которой по законодательству идут отчисление.

При необходимости компенсацию за отпуск и зарплату можно разделить на два блока. Часто это необходимо, если расчет был произведен раньше. Тогда зарплата устанавливается как получение дохода на день увольнения, а компенсация на реальное время получения сотрудником выплат. Стоит учитывать, что срок отчислений все равно остается тем же, то есть через день уже потребуется отправить удержанные суммы в налоговый орган.

Важно! В строке 130 указывается сумма, с которой удерживается налог, а в 140 сама величина налога. Если имеется выходное пособие с превышающим стандарт размером, то в 130 графе прописывается сумма превышения, а в 140 удержанный с нее налог

Работодателю требуется помнить, что данный порядок установлен налоговым законодательством. Заполнением формы должен заниматься только опытный бухгалтер, который не совершит ошибок. Если ошибка была совершена, то в налоговый орган отправляется специальное письмо с новыми и правильными данными по НДФЛ 6. Это позволит заменить неправильную отчетность, которая была отправлена.

В соответствии с новыми постановлениями и налоговым законодательством каждое лицо обязано предоставлять данные о своих доходах в форме НДФЛ 6. За работников данную операцию производит работодатель. Все данные при увольнении также должны быть внесены в ежеквартальную отчетность со всеми суммами, которые были выплачены и удержаны с сотрудника.

Отражаем выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это то, как отразить в 6-НДФЛ выплату дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 мая выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Как и куда сдавать отчетность

По стандартной схеме отчетность предоставляется в налоговый орган. Для физического лица он должен быть расположен в месте проживания, а для юридического в месте регистрации. Есть несколько исключений:

- сотрудники предприятий, которые имеют подразделения обособленного типа, сдают отчетность в налоговый орган по месту нахождения. По каждому обособленному подразделению отчетность идет своя. Если подразделения расположены в одном месте, но регистрация производилась в разных органах, то сдача отчетности производится по месту регистрации;

- ИП, организации сдают отчетность в том налоговом органе, где происходила регистрация;

- Если ИП применяет ЕНВД или ПСНО, то также по месту регистрации данных форм налогообложения.

Сдавать отчетность можно в двух вариантах. Первым вариантом является заполненная от руки или напечатанная форма, которую сдают лично или с помощью почты. Второй вариант называется электронным, то есть все придется заполнять и сдавать в электронном виде с применением специальной подписи электронного характера.

Важно! Если организация имеет в своем распоряжении больше 25 сотрудников, то 6 НДФЛ можно сдать только в электронном варианте.

Получается, что работодатель в зависимости от своего статуса сдает отчетность в соответствующий налоговый орган. Эта отчетность обязательно должна иметь все финансовые взаимоотношения с сотрудниками. Также работодатель должен соблюдать форму заполнения, так как отразить 6 НДФЛ требуется правильно. В противоположном случае могут начаться налоговые проверки.

По ТК РФ день увольнения считается также днем получения всех выплат сотрудником. Но есть ряд нюансов, если расчет был произведен на следующий день. По правильной форме датировка должна соответствовать таким требованиям:

- графа (строка) №100 – дата увольнения;

- графа №110 – день расчета;

- графа №120 – день выплаты налога.

День выплаты налога является последующим днем за расчетом. Это обязательное правило, так как отчисления должны производиться в течение суток с момента увольнения. Также стоит учесть, что в момент расчета все налоговые моменты уже должны быть удержаны из окончательной суммы дохода сотрудника.

Оформление увольнения сразу после использования отпуска

При увольнении работник не лишается права на полагающиеся ему неиспользованные отпуска, сколько бы их у него не было накоплено за время работы (ст. 127 ТК РФ). Варианты ситуации увольнения в увязке с предоставлением и, соответственно, оплатой отпусков зависят от выбора работника и могут оказаться следующими:

- Отпуск перед увольнением не используется. В этом случае работник получит денежную компенсацию за все полагающиеся ему дни отдыха.

- Увольнение происходит сразу по завершении очередного отпуска, предоставленного работнику по утвержденному у работодателя графику. Работодатель (при условии, что увольнение не связано с совершением работником виновных действий) не может отказать ни в предоставлении такого отпуска, ни в оформлении увольнения сразу по его окончании. Если после использования отпуска у работника останутся еще какие-то числящиеся за ним дни отдыха, то за них будет выплачена компенсация.

- Отпуск (или несколько неиспользованных отпусков) перед увольнением даются работнику вне графика. Работодатель вправе отказать в оформлении такого отпуска, и, если это произойдет, работник получит денежную компенсацию за все неиспользованные им дни отдыха. Если же работодатель согласен предоставить отпуск, то при его оформлении будет действовать тот же порядок, что и при предоставлении по графику, за исключением того, что обязательным для подачи работником документом окажется заявление на отпуск, даваемый не по графику (напомним, что отпуск, включенный в график отпусков, не требует подачи заявления на него).

Во время отпуска, предоставляемого с последующим увольнением, работник продолжает числиться в штате работодателя, и его увольнение оформляется последним днем нахождения в отпуске (ст. 84.1, 127 ТК РФ). При этом для срочного трудового договора не будет иметь значения тот факт, что время отпуска полностью или только в какой-то части выходит за пределы срока действия договора.