Как на сайте ФНС проверить наличие ограничений по счету

Вообще-то налогоплательщики должны узнавать о блокировке счетов от налоговиков. Согласно пункту 4 статьи НК РФ, инспекторы обязаны не позднее следующего рабочего дня после вынесения решения о приостановлении операций по счету в банке направить владельцу счета копию соответствующего документа. Сделать это можно по телекоммуникационным каналам связи или через личный кабинет. Также копия может вручаться налогоплательщику (его представителю) лично.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Однако на практике ИФНС часто пренебрегает этой обязанностью. Тем более, что никаких негативных последствий за ее неисполнение не предусмотрено. Суды отказываются о решения, о которых инспекторы не уведомили налогоплательщиков в нарушение статьи НК РФ (см., например, постановление ФАС Западно-Сибирского округа от 10.06.10 № А45-23256/2009). Поэтому в большинстве случаев информацию о блокировке счета налогоплательщики получают от своего банка.

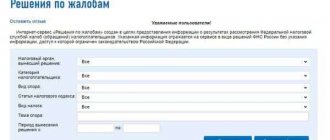

Проверить наличие или отсутствие решения налоговиков о блокировке счета (своего или контрагента) можно также при помощи специального сервиса на сайте ФНС.

Для этого нужно выбрать в меню «Тип запроса» вариант «Запрос о действующих решениях о приостановлении». Далее в появившихся ниже полях указывается ИНН организации, а также БИК банка, в котором открыт проверяемый счет (если интересуют сведения о счете контрагента, соответствующие ИНН и БИК можно узнать из заключенного с ним договора). После этого нужно нажать кнопку «Отправить запрос». Результат проверки появится на этой же странице. Если ИФНС приняла решение о блокировке счета, будут указаны реквизиты этого документа.

Какие причины блокировок встречаются чаще

Наиболее частые поводы для блокировки счета по инициативе банка:

- Подозрение в транзите денежных средств. К примеру, деньги пришли на счет предпринимателя, а он переслал их на счет супругу, который оплатил товар картой. Подтверждающим документом может стать чек, где видна цель расходования.

- Обналичивание сумм. Например, ИП держал в банке накопительный счет, который регулярно пополнял наличными, а потом решил открыть депозит в другом банке. При обналичивании средств банк может заблокировать его до выяснения обстоятельств. Для снятия блокировки может помочь договор на открытие депозитного счета с более привлекательными условиями.

- Поступление разных сумм от большого числа контрагентов. Снять подозрения банка можно, если показать контракты со всеми партнерами.

Счета физических лиц, блокируют гораздо реже, чем юридических. Но полностью гарантировать, что никаких приостановок операций не будет, никто не сможет.

Банки очень часто перестраховываются и замораживают любые транзакции, которые кажутся им сомнительными. Поэтому, если вы едете за рубеж, и будете там пользоваться банковской картой, а до этого вы никогда не покидали Россию, лучше предупредите свой банк. Сотрудники финансовой организации могут заподозрить мошенничество, после проведения платежа на Виргинских островах или в Таиланде. В итоге вы останетесь без денег, когда они будут срочно нужны.

Подробнее о том, почему могут заблокировать операции по карте физического лица и как этого избежать, читайте в этой статье Бробанка.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (п. 4.1 ст. НК РФ; см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

Бесплатно сдать отчетность во все контролирующие органы через оператора ЭДО

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/[email protected]).

Отметим также, что ИФНС вправе заранее проинформировать налогоплательщика о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. НК РФ). Уведомление направляется не позднее 14 дней до дня принятия решения о блокировке. Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС (подробнее см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО. Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Также это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ). А направлять в электронном виде расчеты по взносам и НДФЛ-отчетность должны те, кто выплачивал за год доходы более чем 10 физлицам (п. 2 ст. 230 и п. 10 ст. 431 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Ситуации, в которых приостанавливают операции

Под приостановлением каких-либо расчетных операций, в том числе и электронных, понимается замораживание счета организации или индивидуального предпринимателя, в результате чего пользование этим счетом становится невозможным.

Примечательно, что пополнить счет можно, на это приостановление никак не влияет в некоторых случаях. Электронные средства, которые есть у организации или ИП, а точнее расчетные операции по ним тоже могут быть приостановлены, при этом останавливаются только расходные операции, пополнять электронными средства счет все так же можно.

Согласно действующему налоговому законодательству существует три ситуации, при которых операции по счетам (следует понимать, и как электронных) могут быть приостановлены:

- при не предоставлении заполненной налоговой декларации;

- организация не предоставила в налоговый орган квитанцию в рамках действующего законодательства;

- во исполнение вынесенного налоговым органом решения.

Примечательно, что в первом случае операции приостанавливаются временно: ровно до тех пор, пока плательщик не предоставит налоговому органу правильно заполненную и действительную налоговую декларацию.

Согласно нормам статьи 76 Налогового Кодекса, приостановление по операциям никак не влияет на расходные операции, связанные с очередными уплатами взносов по страхованию, социальных взносов, выплат, а также налогов и сборов, чья очередь по уплате в счет государственного бюджета наступила раньше, чем поступившее на исполнение в банк решение налогового органа.

Кроме того, нельзя заморозить те операции по счетам, которые относятся к избирательным или специальным (следует понимать, как фонд референдума). Все остальные электронные расходные операции приостанавливаются при наличии соответствующего решения.

В статье 23 Налогового кодекса прописаны обязанности плательщиков, в том числе и организаций. Так, согласно нормам 5 пункта организация обязана принять от налогового органа документы, по которым производятся расчеты и заполняются налоговые декларации, а затем направить квитанцию с уведомлением о получении документов.

Если такая квитанция направлена не была, то налоговую декларацию правильно организация заполнить не может, а, значит, попадает под действие статьи 76 Налогового кодекса. В качестве меры пресечения используется как раз приостановление расходных операций по счетам, в том числе и электронным.

Чем грозит блокировка расчетного счета

«Заморозка» расчетного счета означает невозможность проводить оплату по сделкам с контрагентами, поскольку расходные операции по счету будут недоступны. Это может привести к просрочке соответствующих обязательств и, как следствие, к появлению требований об уплате установленных договором пеней и штрафов. Также нарушение срока оплаты по договорам может дать контрагенту право отказаться от договора и взыскать с нарушителя убытки.

Трудности в работе возникнут и в том случае, если заблокирован счет поставщика, подрядчика или исполнителя. Хотя доходные операции не «замораживаются», распоряжаться поступающими средствами налогоплательщик не сможет.

Узнайте о налогах, уплаченных контрагентом, и допущенных им нарушениях Начать проверку

Арест счета может поставить под удар и сотрудников предприятия. Ведь для выплаты заработной платы (в т.ч. наличными через кассу) также необходимо совершить расходную операцию. А требования по выплате заработной платы находятся в одной очереди с требованиями ИФНС по уплате налогов (п. 2 ст. 855 ГК РФ; см. «Очередность платежей в платежном поручении в 2022 году»). Поэтому выплатить заработную плату с «замороженого» счета можно только на основании специального документа: исполнительного листа, судебного приказа, решения трудовой инспекции или удостоверения комиссии по трудовым спорам.

Что означает приостановление операций

По счету, который заблокирован, нельзя проводить расходные операции: к примеру, с него нельзя перевести деньги контрагенту или снять средства по чековой книжке. При этом не всегда и не все расходные операции прекращаются.

Так, если счет заблокирован на сумму, указанную в решении о взыскании недоимки, то с расчетного счета могут производиться операции сверх названной суммы (абз. 3, 5 п. 2 ст. 76 НК РФ). Приостановление операций по счетам не распространяется и на платежи очереди более ранней, чем списание налогов (абз. 3 п. 1 ст. 76 НК РФ). Очередность платежей установлена п. 2 ст. 855 ГК РФ. Согласно данной норме при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований определена следующая очередность:

- в первую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь – по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь – по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджет, а также поручениям ФСС и ПФР на списание и перечисление сумм страховых взносов;

- в четвертую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь – по другим платежным документам в порядке календарной очередности.

Иными словами, списание налогов по поручению налогового органа – это платеж третьей очереди. Соответственно, при недостатке денежных средств банки обязаны сначала исполнить платежи первой и второй очередей, а только затем списать налоги.

Платежи одной очереди осуществляются в порядке календарной очередности поступления документов. Например, платежное поручение на выплату заработной платы и инкассовое поручение ИФНС относятся к одной очереди – третьей, поэтому если платежка на зарплату поступит в банк раньше, чем поручение ИФНС, то банк обязан будет сначала исполнить его, а затем, если деньги на счете останутся, – поручение ИФНС (Письмо Минфина РФ от 06.03.2014 № 03 02 07/1/9689).

Если операции приостановлены по причине непредставления декларации (на основании п. 3 ст. 76 НК РФ), при отсутствии поручения налогового органа на перечисление налога (соответствующих пеней, штрафа) в бюджет банк вправе исполнить расчетные документы (чеки) клиента банка по оплате труда лиц, работающих по трудовому договору (Письмо Минфина РФ от 11.07.2013 № 03 02 07/1/26857).

Решение налогового органа о приостановлении операций по счетам, переводов его электронных денежных средств подлежит безусловному исполнению банком (п. 6 ст. 76 НК РФ).

Заметим, что с 01.01.2014 согласно изменениям, внесенным Федеральным законом от 23.07.2013 № 248-ФЗ в п. 12 ст. 76 НК РФ, при наличии решения о приостановлении операций по счетам банкам запрещено открывать новый счет или предоставлять право использовать новые электронные средства платежа.

В целях обеспечения требований данного пункта ФНС в Письме от 20.02.2014 № ПА-4-6/3003 сообщила, что с 03.02.2014 в эксплуатацию внедрен интернет-сервис «Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков», который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке. Интернет-сервис является открытым, общедоступным и предназначен для использования в банках.

Напомним, что до внесения соответствующих поправок организации и предприниматели не могли открыть счет только в тех банках, куда было направлено решение о приостановлении операции по счетам.

Также не удастся закрыть арестованный счет, если на нем есть остаток денег, поскольку при закрытии счета остаток должен быть израсходован, а расходные операции производиться не могут. Даже в том случае, если остатка денег на счете нет и счет закрывается, решение о приостановлении операций все равно продолжит действовать, и новый счет открыть тоже не удастся. Закрытие банком счета, в отношении которого принято данное решение, не является основанием признания соответствующего решения утратившим силу или прекратившим действие (Постановление ФАС ВСО от 01.02.2013 по делу № А19-12728/2012).

Поэтому организация или предприниматель заинтересованы в том, чтобы счет как можно быстрее был разблокирован.

Что делать, если заблокирован расчетный счет

Если операции по счету приостановлены на основании решения ИФНС, нужно обратиться в инспекцию, чтобы выяснить причину блокировки. Как уже упоминалось, налоговый орган обязан направить налогоплательщику копию соответствующего документа не позднее следующего дня после блокировки счета (п. 4 ст. НК РФ). Также право на получение копий решений ИФНС зафиксировано в подпункте 9 пункта 1 статьи НК РФ.

Кроме того, сведения о причине блокировки имеются у обслуживающего банка. Поэтому, возможно, более быстрый путь получить данную информацию — обратиться к менеджерам кредитной организации. Если, конечно, банк сам не уведомил клиента о приостановлении операций по счету (см. «Банкам рекомендовали незамедлительно сообщать клиентам о блокировке счетов»).

После того, как выяснена причина ареста, можно предпринимать меры, направленные на разблокировку счета.

П.1 ст.76 НК РФ

Приостановление операций по счетам в банке и переводов электронных денежных средств применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, если иное не предусмотрено пунктами 3 и 3.2 настоящей статьи и подпунктом 2 пункта 10 статьи 101 настоящего Кодекса. (В редакции федеральных законов от 26.11.2008 № 224-ФЗ; от 27.07.2010 № 229-ФЗ; от 27.06.2011 № 162-ФЗ; от 02.05.2015 № 113-ФЗ; от 03.07.2016 № 243-ФЗ)

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, если иное не предусмотрено пунктом 2 настоящей статьи.

Приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов, сборов, страховых взносов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации. (В редакции федеральных законов от 26.11.2008 № 224-ФЗ; от 03.07.2016 № 243-ФЗ)

Приостановление переводов электронных денежных средств означает прекращение банком всех операций, влекущих уменьшение остатка электронных денежных средств, если иное не предусмотрено пунктом 2 настоящей статьи. (Абзац введен — Федеральный закон от 27.06.2011 № 162-ФЗ)

Не подлежат приостановлению операции по специальным избирательным счетам, специальным счетам фондов референдума. (Абзац введен — Федеральный закон от 26.04.2016 № 110-ФЗ)

Как разблокировать расчетный счет

В большинстве случаев самый простой способ — совершить те действия, невыполнение которых стало причиной «заморозки». Так, если счет заблокирован за непредставление декларации, РСВ или 6-НДФЛ, то следует направить необходимый отчет. А если причина ареста — неуплата налога или взноса, то нужно перечислить платежи (в т.ч. со счетов третьих лиц; см.: «Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС»), и передать в ИФНС соответствующие сведения.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

По общему правилу, решение об отмене ареста счета принимается инспекцией в течение следующего дня после получения документов, подтверждающих устранение причины блокировки. Еще один день требуется для передачи этого решения в банк. Таким образом, ограничения по счету должны быть сняты через два рабочих дня после того, как налогоплательщик совершил необходимые действия (п. 3.1, 3.2 и 4 ст. НК РФ).

Но в некоторых случаях освободить счет от ареста вышеуказанным способом не получится. Это может быть следствием как специфики причины блокировки, так и неправомерности действий ИФНС. В этих ситуациях нужно поступить следующим образом.

Если причина блокировки — обеспечение решения по проверке, налогоплательщик может получить доступ к счету без обжалования соответствующего решения. Для этого надо пополнить баланс счета, чтобы он превысил доначисленные суммы. И тогда инспекция будет обязана «разморозить» счет в части превышения (п. 9 ст. НК РФ, письмо Минфина от 16.01.13 № 03-02-07/1-10). После этого можно переходить к обжалованию решения ИФНС, если на то есть причины.

Если же арест счета стал следствием ошибок или неправомерных действий инспекции, то единственный способ снять ограничения — обжаловать соответствующее решение.

На какой срок блокируют счета

Срок блокировки счета отличается в зависимости от причины:

- 5 дней. На такой период банки блокируют конкретные транзакции, кроме операций зачисления денег на счет – ФЗ №115 статья 7 пункт 10.

- 30 дней. Счет блокируют на такой срок на основании распоряжения Росфинмониторинга.

- Бессрочно. Счет блокируют по решению суда, если владелец финансирует террористические или экстремистские операции. Ограничение действует до вынесения решения об отмене блокировки.

На практике приостановка движения средств по счетам длится дольше стандартных сроков. Банк автоматически продлевает блокировку, пока ситуация не будет решена. За этот период у вас могут запрашивать дополнительные документы. Счет может быть заморожен даже несколько ближайших месяцев.

П.12 ст.76 НК РФ

При наличии решения о приостановлении операций по счетам налогоплательщика-организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 настоящей статьи, банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты и предоставлять этой организации право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств, за исключением специальных избирательных счетов, специальных счетов фондов референдума. (В редакции федеральных законов от 27.07.2010 № 229-ФЗ; от 27.06.2011 № 162-ФЗ; от 23.07.2013 № 248-ФЗ; от 04.11.2014 № 347-ФЗ; от 26.04.2016 № 110-ФЗ)

Порядок информирования банков о приостановлении операций и об отмене приостановления операций по счетам налогоплательщика-организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 настоящей статьи, устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Центральным банком Российской Федерации. (Абзац введен — Федеральный закон от 23.07.2013 № 248-ФЗ)

П.5 ст.76 НК РФ

Банк обязан сообщить в налоговый орган в электронной форме сведения об остатках денежных средств (драгоценных металлов) налогоплательщика-организации на счетах в банке, операции по которым приостановлены, а также об остатках электронных денежных средств, перевод которых приостановлен, в течение трех дней после дня получения решения этого налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке. Форматы сообщения банком сведений об остатках денежных средств (драгоценных металлов) на счетах налогоплательщика-организации в банке и об остатках электронных денежных средств и порядок направления банком указанного сообщения в электронной форме утверждаются Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. (В редакции федеральных законов от 27.07.2010 № 229-ФЗ; от 03.11.2010 № 287-ФЗ; от 27.06.2011 № 162-ФЗ; от 29.06.2012 № 97-ФЗ; от 27.11.2017 № 343-ФЗ)

П.7 ст.76 НК РФ

Приостановление операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств действует с момента получения банком решения налогового органа о приостановлении таких операций, таких переводов и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке и переводов его электронных денежных средств, решения налогового органа об отмене приостановления переводов его электронных денежных средств. (В редакции федеральных законов от 26.11.2008 № 224-ФЗ; от 27.06.2011 № 162-ФЗ)

При направлении в банк решения о приостановлении операций по счетам налогоплательщика-организации в банке и переводов его электронных денежных средств в электронной форме дата и время его получения банком определяются в порядке, устанавливаемом Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. (В редакции федеральных законов от 27.06.2011 № 162-ФЗ; от 29.06.2012 № 97-ФЗ)

В случае, если после принятия решения о приостановлении операций по счетам налогоплательщика-организации в банке изменились наименование налогоплательщика-организации и (или) реквизиты счета налогоплательщика-организации в банке, операции по которому приостановлены по этому решению налогового органа, указанное решение подлежит исполнению банком также в отношении налогоплательщика-организации, изменившей свое наименование, и операций по счету, имеющему измененные реквизиты. (Абзац введен — Федеральный закон от 27.07.2010 № 229-ФЗ)

В случае, если после принятия решения о приостановлении переводов электронных денежных средств налогоплательщика-организации в банке изменились наименование налогоплательщика-организации и (или) реквизиты корпоративного электронного средства платежа налогоплательщика-организации, переводы электронных денежных средств с использованием которого приостановлены по этому решению налогового органа, указанное решение подлежит исполнению банком также в отношении налогоплательщика-организации, изменившей свое наименование, и переводов электронных денежных средств с использованием корпоративного электронного средства платежа, имеющего измененные реквизиты. (Абзац введен — Федеральный закон от 27.06.2011 № 162-ФЗ)

П.2.1 ст.76 НК РФ

Решения о приостановлении операций по счетам в банке и переводов электронных денежных средств в целях обеспечения обязанностей по уплате налогов, сборов, страховых взносов участником договора инвестиционного товарищества — управляющим товарищем, ответственным за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета), в связи с выполнением договора инвестиционного товарищества принимаются руководителем (заместителем руководителя) налогового органа по месту нахождения такого управляющего товарища. (В редакции Федерального закона от 03.07.2016 № 243-ФЗ)

В целях обеспечения обязанностей по уплате налогов, сборов, страховых взносов управляющим товарищем, ответственным за ведение налогового учета, в связи с выполнением договора инвестиционного товарищества (за исключением налога на прибыль организаций, возникающего в связи с участием данного товарища в договоре инвестиционного товарищества) в первую очередь приостанавливаются операции по счетам в банке и переводы электронных денежных средств инвестиционного товарищества. (В редакции Федерального закона от 03.07.2016 № 243-ФЗ)

Если средства на счетах инвестиционного товарищества отсутствуют или их недостаточно, решение о приостановлении операций по счетам в банке и переводов электронных денежных средств может быть принято в отношении счетов управляющих товарищей. При этом в первую очередь такое решение принимается в отношении счетов управляющего товарища, ответственного за ведение налогового учета.

При отсутствии или недостаточности средств на счетах управляющих товарищей решение о приостановлении операций по счетам в банке и переводов электронных денежных средств товарищей может быть принято в отношении счетов товарищей на сумму, пропорциональную доле каждого из них в общем имуществе товарищей, определяемой на дату возникновения задолженности.

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств управляющих товарищей и товарищей может быть принято не ранее принятия решения о взыскании налога за счет средств на банковских счетах указанных лиц.

(Пункт введен — Федеральный закон от 28.11.2011 № 336-ФЗ)

Арбитражная практика по блокировке счетов

ФНС в последнее время очень строго следит за тем, чтобы инспекции поумерили свой пыл в вопросах блокировки (т.к. в случае незаконной блокировки страдает бюджет). Между тем до сих пор встречаются достаточно интересные споры, связанные с блокировкой.

Подписание декларации неуполномоченным лицом

. Инспекция опрашивала руководителя компания — однодневки, который говорил, что не подписывал декларации фирмы. Отсюда ИФНС сделала вывод: декларации подписаны неуполномоченным лицом, то есть не подписаны, то есть не сданы. И на основании п. 3 ст. 76 НК РФ заблокировала счет. Суд решения инспекции отменил, поскольку руководитель внесен в ЕГРЮЛ, опрошенный не указал конкретную декларацию, компания признает отчетность и т. п. (см. постановление ФАС Уральского округа от 21.03.14 № Ф09-1036/14).

Блокировка за несдачу несуществующей декларации

. ИФНС может потребовать стандартные декларации (НДС, прибыль) от налогоплательщика, работающего только на ЕНВД, или декларацию по налогу на имущество от того, у кого нет облагаемых активов. Если декларация не сдана, то инспекция блокирует счет, но проигрывает суд. Хотите узнать подробности дела – изучите постановление ФАС Волго-Вятского округа от 21.03.13 № А17-2944/2012.

Блокировка при наличии имущества

. Если налогоплательщик предоставляет гарантии уплаты налогов или имеет имущество, нужное для погашения, инспекция блокировать счет не вправе. Типовой пример: инспекция блокирует счет, хотя налоговый долг меньше общей стоимости имущества, которое может быть направлено на уплату налогов – суд на стороне компании (см. постановление ФАС Московского округа от 04.05.12 № А40-102291/11-20-428).

Бюрократические ошибки ИФНС

. Случается, что инспекторы блокируют счет, хотя не отправили требования об уплате налогов, то есть пропустили один из этапов взыскания. Суд признает такую блокировку незаконной. Пример – постановление АС Уральского округа от 28.01.15 № Ф09-9313/14.

П.13 ст.76 НК РФ

Правила, установленные настоящей статьей, применяются с учетом особенностей, предусмотренных настоящим пунктом в отношении обеспечения уплаты налога на прибыль организаций по консолидированной группе налогоплательщиков.

Приостановление операций участников консолидированной группы налогоплательщиков по счетам в банке производится в той же последовательности, в которой налоговым органом осуществляется процедура обращения взыскания на денежные средства (драгоценные металлы) на счетах в банках в соответствии с пунктом 11 статьи 46 настоящего Кодекса. (В редакции Федерального закона от 27.11.2017 № 343-ФЗ)

Решения о приостановлении операций по счетам в банке ответственного участника консолидированной группы налогоплательщиков и иных участников этой группы могут также приниматься в порядке, предусмотренном настоящей статьей, в случае непредставления налоговой декларации по налогу на прибыль организаций по консолидированной группе налогоплательщиков в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации. В таком случае решения о приостановлении операций по счетам в банке могут быть приняты одновременно ко всем участникам этой группы.

(Пункт введен — Федеральный закон от 16.11.2011 № 321-ФЗ)

←статья 75 НК РФ статья 77 НК РФ→

Какая сумма может блокироваться?

Блокировка распространяется только на сумму, которая указана в решении. Расходовать денежные средства сверх этой суммы можно без ограничений — письмо Минфина России от 15.04.2010 № 03-02-07/1-167, от 09.07.2008 № 03-02-07/1-268, постановление ФАС Северо-Западного округа от 13.09.2010 № А56-75387/2009.

Если был приостановлен валютный счет, то замораживается валютный эквивалент суммы, которая указана в решении, по курсу ЦБ РФ на дату начала действия приостановки, согласно п. 2 ст. 76 НК РФ, письма Минфина России от 30.12.2008 № 03-02-07/1-542, от 15.04.2009 № 03-02-07/1-186, от 21.09.2009 № 03-02-07/1-434.