Инвентаризация

Независимо от того в какой организации проводится инвентаризация, существуют ее основные виды и правила проведения. К основным видам инвентаризации относят:

- плановую;

- внеплановую.

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней. Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы. По итогам проведенной инвентаризации материальных ценностей может быть выявлена недостача или излишки.

Что такое недостача

Важно! Под недостачей понимают выявленную при полном или частичном пересчете какой-либо группы товаров разницу между данными бухучета и фактическим остатком на текущий момент времени.

Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина № 49. Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

- Установить степень ответственности каждого причастного лица.

- Истребовать дебиторскую задолженность, которая находится под сомнением, осуществить перевод незавершенного бартера и имеющихся долгов.

- Составить опись ценностей, признанных непригодными, либо неподлежащими восстановлению.

- Выявить причины излишков или недостачи.

- Получить пояснения по факту недостачи.

Выявление недостачи в торговой точке

При выявлении недостачи в торговой точке, по отношению к продавцу возможны следующие действия:

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором — в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Суммы, взимаемые с работников, не должны превышать их должностной оклад. Однако, в случае необходимости, по решению суда возможно и превышение.

Как выявляется недостача

Проведение инвентаризации регулируется приказом Минфина №49 от 13/06/95 г. Изначально при проведении инвентаризации ее результаты оформляются инвентаризационными описями.

Вопрос: Как по итогам инвентаризации удержать недостачу из заработной платы работника и отразить эту операцию в бухгалтерском учете? Посмотреть ответ

При обнаружении недостачи составляют следующие документы:

- сличительную ведомость;

- акт о расхождениях;

- протокол инвентаризационной комиссии;

- объяснительные с материально ответственных лиц.

На заметку! Сличительные ведомости и акты имеют унифицированные формы: ИНВ-18, ИНВ-19, ТОРГ-2, однако в организации могут применяться и самостоятельно разработанные формы, закрепленные в ЛНА (ФЗ №402 от 6/12/11 г., ст. 9-4).

Причины недостачи могут быть следующие:

- в пределах норм убыли;

- некомпетентность ответственных лиц, неправильное ведение первичного учета ценностей;

- хищения, стихийные бедствия, иные форс-мажорные обстоятельства.

Вопрос: Как отразить в учете организации зачет недостачи материалов излишками по пересортице, выявленными при инвентаризации? Посмотреть ответ

Протоколом фиксируется одна из причин, и далее бухгалтер отражает недостачу проводками, руководствуясь этим документом.

ВАЖНО! Образец приказа о списании недостачи по итогам инвентаризации при отсутствии виновных лиц от КонсультантПлюс доступен по ссылке

Некомпетентное заполнение документов, небрежное хранение ТМЦ тоже могут привести к недостаче. В этом случае необходимо дать время ответственному лицу и возможность навести порядок в документах, пересчитать ценности и сличить их с учетными данными для обнаружения ошибки.

Если и после указанных действий недостающие ценности не найдены, материальные потери организации относят на виновное лицо. Им является работник, подписавший договор о материальной ответственности и нарушивший своими действиями его условия (кладовщик, продавец, кассир).

В случае обнаружения факта хищения материалы инвентаризации, как правило, направляются в суд и списание происходит в зависимости от его решения: на виновное лицо либо на издержки фирмы, если это лицо не установлено судом.

Действия работодателя при выявлении недостачи

При выявлении недостачи действия продавца будут следующими:

- Потребовать от работников написать объяснительную по факту недостачи ценностей. Если работник уклоняется от дачи объяснений, то нужно составить соответствующий акт отказа, согласно требованиям ТК РФ.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Порядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен Главой 39 ТК РФ. Работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ).

Материальная ответственность сотрудника может быть:

- ограниченная (ст. 241 ТК РФ) — в пределах среднего заработка работника;

- полная (ст. 243 ТК РФ) — в следующих случаях: на работника возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении им трудовых обязанностей;

- обнаружена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен умышленно;

- ущерб причинен в состоянии алкогольного, наркотического или иного токсического опьянения;

- ущерб причинен в результате преступных действий работника, установленных приговором суда;

- ущерб причинен в результате административного правонарушения, установленного соответствующим государственным органом;

- были разглашены сведения, составляющие охраняемую законом тайну;

- причинен ущерб не при исполнении работником трудовых обязанностей;

- ответственность установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Материальная ответственность наступает при одновременном наличии следующих условий (Письмо Роструда от 19.10.2006 N 1746-6-1):

- противоправного поведения (действий или бездействия) сотрудника;

- причинной связи между противоправным действием и материальным ущербом;

- наличия вины в совершении противоправного действия (бездействия).

До принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления (п. 4 Постановления Пленума ВС РФ от 16.11.2006 N 52):

- размера причиненного ущерба;

- причин его возникновения;

- вины работника.

Необходимо также истребовать у работника письменное объяснение для установления причины возникновения ущерба (ст. 247 ТК РФ). В случае отказа или уклонения работника от представления указанного объяснения нужно составить соответствующий акт.

Взыскание недостачи с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее одного месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Работодатель с учетом конкретных обстоятельств, при которых был причинен ущерб, может полностью или частично отказаться от взыскания ущерба (ст. 240 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

- месячный срок истек;

- работник не согласен добровольно возместить причиненный работодателю ущерб;

- сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок;

- работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг.

Для учета расчетов с работником используется счет 73.02 «Расчеты по возмещению материального ущерба» (план счетов 1С).

При выявлении виновного лица отнесение недостачи на него производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба, исчисляется исходя из рыночных цен, но не может быть ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ).

Разница между фактической и рыночной стоимостью учитывается в:

- БУ — в составе прочих доходов (п. 16 ПБУ 9/99);

- НУ — в составе внереализационных доходов (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ).

Учет в 1С

Отнесите недостачу за счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную.

В документе укажите:

- от — дата письменного признания виновным лицом ущерба;

Списание недостачи на виновное лицо по фактической (балансовой) стоимости товаров:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»; Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

Списание разницы между фактической и рыночной стоимостью товара на виновное лицо:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»; субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица, с которого подлежит взысканию сумма недостачи;

Декларация по налогу на прибыль

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100.

Недостача при инвентаризации: что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее:

- После того, как оформлен акт о недостаче, наступает ответственность того лица, которое согласно документам несет эту ответственность.

- Наступить ответственность может и в соответствии с положениями законодательства, и в соответствии с условиями подписанного соглашения о материальной ответственности.

- Если недостача ответственного лица не связана с исполнением им трудовых обязанностей, то привлечение его к ответственности возможно только по решению суда.

Как оформить

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

- размер недостачи в денежном выражении;

- естественная убыль, допустимая для компании;

- рыночная и балансовая стоимость товара, а также разница, выведенная между ними.

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных. Для того, чтобы оформить недостачу, используются специальные унифицированные бланки:

- акт инвентаризации товара, находящегося в пути;

- опись принятого товара, который хранится в торговом зале или на складе;

- сличительная ведомость.

Списание недостачи

Списание недостачи возможно при соблюдении следующих условий:

- списание осуществляется за тот календарный год, в котором имела место инвентаризация;

- недостача имеет четкое количественное выражение;

- списываемый товар должен соответствовать своему наименованию.

При соблюдении вышеперечисленных факторов, можно приступать непосредственно к списанию. Порядок при этом будет следующим:

| Порядок действий | Что в себя включает |

| Издание приказа | Руководитель издает соответствующий приказ (если внутренними документами компании не предусмотрено иное) |

| Списание | Списание производится с кредита в дебет по счету, предусмотренному порядком учета |

| Покрытие расходов | Если требуется покрытие транспортных расходов, а также оплата труда лицам, проводившим инвентаризацию, то к этому же счету по дебету также следует добавить требуемую сумму |

| Сопоставление данных | Из бухгалтерии поступают расчеты по нормам естественной убыли, которые сопоставляются с фактической недостачей. Если недостача превышает, то проводится списание. |

| Восстановление НДС | НДС может быть восстановлен или нет. В случае восстановления, он отражается по дебету. |

Отзывы клиентов

Благодарность от Трук Н.Н. Хочется выразить благодарность Каваляускус Василию Анатольевичу, Павлюченко Александру Викторовичу и Лобурь Максиму Андреевичу за оказание квалифицированной юридической помощи, с помощью которой моя проблема решилась быстро, четко. Всегда при обращении находил понимание и внимание. Хорошо, что в «Обществе защиты прав потребителей» работают такие юристы и адвокаты. Успехов Вам в дальнейшей работе и отстаивании интересов потребителей.

С уважением, Трук Н.Н.

07.05.2018

Благодарность от Антонова Аркадия Я, Антонов Аркадий Шанобич, обратился за помощью в Юридическое Агентство Санкт-Петербурга в связи с тем, что при заключении договора на лечение позвоночника с «Медстар», был фактически обманут в стоимости лечения и не только. В процессе оформления со мной договора на лечение мне никто не объяснил, что лечение будет проходить с привлечением кредитных средств, все время менялась сумма лечения. На мои просьбы предоставить мне более длительное время на ознакомление процедур и консультаций по их прайсу мне отказали. То есть фактически происходило давление на клиента. Дома, когда я внимательно прочитал весь документ, я понял, что фактически меня обманули на деньги и сроки лечения. 30.10.2018 г. я обратился за юридической помощью в Юридическое Агентство Санкт-Петербурга на предмет расторжения договора на лечение в «Медстар» и расторжения договора на кредит от Альфа-Банка. Мое дело вел Степанов Денис Юрьевич, все вопросы решались очень быстро и меня обо всех ситуациях информировали. Хочу поблагодарить Степанова Д.Ю. и всех юристов, которые работают в данном агентстве.

21. 11. 2022 г.

Благодарность от Плисецкого В.В. Прошу выразить благодарность Мавричеву Сергею Вячеславовичу за чуткое отношение и понимание к клиентам. Вопрос был разрешен в течении одного дня. Очень благодарен Сергею Вячеславовичу.

Плисецкий В.В. 19.10.2018 г.

Отзыв Горекого Б.И. Благодарность Юрию Владимировичу от Горекого Б.И. за проведенную консультацию по правам семьи.

Благодарность Каваляускас В. А. от Астафьевой А.С. Выражаю благодарность Юридическому Агентству и в частности адвокату Каваляускас Василию Анатольевичу за квалифицированно проделанную работу. Василий Анатольевич проконсультировал и подготовил все документы, необходимые для судебного делопроизводства. По результату рассмотрения дела о защите прав потребителей, результат и высокая сумма превысили все мои ожидания. Большое спасибо за квалифицированную работу и профессионализм.

С уважением, Астафьева А.С., 01.03.2019 г.

Благодарность от Бусыгина А.И. Выражаю свою благодарность Каваляускас Василию Анатольевичу за квалифицированное ведение моего дела, грамотную консультацию и обоснование решения, которые привели к возмещению заявленных требований.

С уважением, Бусыгин Александр Иванович

26.12.2017

Благодарность от Вравеевского С.А. Сергей Вячеславович! Большое спасибо за консультацию! Все детали были мне подробно раскрыты, на все вопросы были получены исчерпывающие ответы. очень рад получить помощь от квалифицированного специалиста!

Вравеевский С.А. 18.12.2018 г.

Отзыв Рычниковой Г.В. Выражаю благодарность вашему сотруднику Ермакову Андрею Валерьевичу за оказание мне юридической помощи.

Также выражаю благодарность Сумароковой Диане за вежливое и тактичное обслуживание клиентов и очень приятную атмосферу в вашей конторе.

Благодарность от гр. Колесникова А. Н. Позвольте выразить глубокую благодарность Юридическому агентству СПб, расположенному по адресу Спасский переулок, 12. За профессиональную и доброжелательную помощь в решении моего вопроса! Желаю и дальше работать, принося пользу всем жителям СПб. И не только.

Колесников Александр Николаевич.

Должность: начальник сектора внедрения Метрополитена

P.S.: До вашей фирмы я обращался в 5 фирм по данному вопросу и получил невразумительные ответы.

Благодарность от Уваровой Н.А. Выражаю огромную благодарность за проявленную ко мне и к моему вопросу адвокату Сергею Вячеславовичу. Нет слов от чувств благодарности за проявленный профессионализм и самое большое человеческое сочувствие и понимание! Всего Вам самого хорошего! Здоровья, успехов в работе и долгих лет жизни!

Большое спасибо! С уважением, Надежда Анатольевна Уварова, 25.07.2019 г.

Недостача при инвентаризации: проводки

Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек. Кроме того, возможен также и такой результат, как пересортица. Она означает, что с остатка требуется снять одни наименования, а другие оприходовать.

Порядок отражения в бухгалтерском учете будет следующим:

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО.

- Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки. Если недостача превышает естественную убыль, то списание происходит за счет виновных лиц. Если виновных установить не удалось, то списание производится на финансовые результаты.

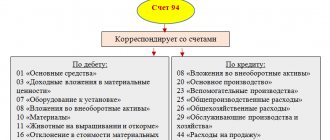

Основные проводки при списании недостачи:

| Списание | Проводки | |

| Д | К | |

| По ТМЦ | 94 | 10 |

| По основным средствам | 94 | 01 |

| По готовой продукции | 94 | 41 (43) |

| По естественной убыли | 20 (25,44) | 94 |

| За счет виновных лиц | 73 | 94 |

| На прочие расходы | 91.2 | 94 |

Отражение недостачи в составе расходов

В связи с тем, что виновное лицо не обнаружено, и имеется документ от органов государственной власти, недостача будет отражаться в:

- БУ — в составе прочих расходов (п. 30 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н);

- НУ — в составе внереализационных расходов, приравниваемых к убыткам(пп. 5 п. 2 ст. 265 НК РФ).

Для отражения недостачи товаров в составе расходов создайте документ Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную.

В поле от указывается дата постановления, которое подтверждает факт отсутствия виновных лиц.

- Дебет — 91.02 «Прочие расходы»; субконто — Списание убытков от недостач и хищений при отсутствии виновных лиц, статья прочих расходов, заполняется из справочника Прочие доходы и расходы, Вид статьи — Прочие убытки, приравненные к внереализационным расходам;

- Кредит — «Недостачи и потери от порчи ценностей».

Декларация по налогу на прибыль

В декларации по налогу сумма убытков от недостачи товаров отражается в составе убытков, приравниваемых к внереализационным расходам: PDF

- Лист 02 Приложение N 2 стр. 300 «Убытки, приравниваемые к внереализационным расходам».

См. также:

- Порядок проведения инвентаризации

- Инвентаризация ТМЦ: 1С

- Путеводитель Списание товаров

- Недостача ТМЦ. Виновное лицо обнаружено

- Восстановление НДС при списании ТМЦ

- Излишек товаров в результате инвентаризации

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Недостача при инвентаризации. Виновное лицо обнаружено При проведении инвентаризации может быть выявлена недостача товарно-материальных ценностей. В…

- Обнаружено неправомерное использование данного программного продукта в 1С: как убрать При работе с программой 1С, пользователь может столкнуться с сообщением…

- Ошибка 1С: Поле объекта не обнаружено При обновлении базы 1С, установке новой Платформы, внесении изменений в…

- Может ли иное лицо получить зарплату за работника? — разъяснения Роструда Трудовое законодательство не содержит прямого запрета на выплату зарплаты третьим…