Хозяйственная деятельность всех категорий организаций, даже небольших, предполагает ежедневное создание документов. В средних и крупных компаниях ежедневный документооборот составляет десятки или сотни официальных писем, приказов, первичных документов, отчетности. В связи с чем, и возникают вопросы относительно правильного хранения документов. Из этой статьи вы узнаете, сроки хранения бухгалтерских и кадровых документов, правила составления номенклатуры дел и ответственность за нарушение порядка хранения.

Кто отвечает за определение сроков хранения документов

В Федеральном законе №125 указано, что индивидуальные предприниматели и организации обязаны обеспечить надлежащее хранение архивных документов, включая документы по личному составу. Сроки установлены нормами федеральных законов и других нормативно-правовых актов Российской Федерации.

В этот перечень входят следующие категории документов:

- типовые управленческие архивные документы, которые образуются в процессе деятельности государственных органов, органов местного самоуправления и компаний, с указанием сроков хранения – согласно приказа Росархива №236;

- типовые архивные документы, которые образуются в научно-технической и производственной деятельности компании с указанием сроков хранения – согласно приказа Министерства культуры №1182.

Сроки хранения также установлены и в других законодательных актах. В Налоговом кодексе указан минимальный срок хранения налоговых документов, в Законе о бухгалтерском учете – бухгалтерских. На акционерные общества также распространяется Положение о порядке и сроках хранения документов акционерных обществ, утвержденное Постановлением № 03-33/пс Федеральной комиссии по рынку ценных бумаг.

Обратите внимание. Согласно Федеральному закону №125, документы должны быть включены в состав архивного фонда независимо от разновидности носителя и способа их создания. Поэтому организация должна обеспечить сохранность всех типов документов – в электронной форме и на бумажных носителях. При этом срок сохранности документов, в большинстве случав, не зависит от используемого носителя. Документы в электронной форме с юридической значимостью можно хранить, не распечатывая.

Порядок хранения документов на предприятии

Регистры и первичную документацию можно хранить как в бумажном, так и электронном формате. Порядок хранения определяется Положением, утвержденным Письмом Минфина 105 от 29.07.1983. Прежде всего, место для хранения должно отвечать определенным требованиям:

- Быть недоступным для широкого круга лиц;

- Иметь подходящие параметры по состоянию окружающего воздуха;

- Обладать высокой степенью безопасности, пожарозащищенности.

Помещение для хранения должны быть специально подготовленным. Идеальным вариантом будет несгораемый металлический сейф или шкаф, закрывающийся на надежный замок.

Обязательно назначается ответственное лицо, на которого возлагаются обязанности по обеспечению сохранности и безопасности вверенной архивной документации на протяжении всего периода хранения. По истечении установленных сроков документы могут быть уничтожены.

При этом собирается комиссия по оценке документации на предмет истечение периодов их хранения. Бумаги, подлежащие уничтожению, передаются по передаточному акту в специализированную компанию, занимающуюся переработкой данного сырья. Уничтожение документов с истекшим периодом хранения подлежит обязательному документированию.

Сроки хранения бухгалтерских документов

Как было указано выше, сроки хранения установлены Федеральным законом №402. Для большинства видов бухгалтерских документов он составляет 5 лет. Есть несколько нюансов, связанных с порядком расчета этого срока.

Согласно закону №402, для первичных документов, регистров бухгалтерского учета, аудиторских заключений отсчет пятилетнего периода начинается с момента соответствующего отчетного года. Что касается учетной политики компании и другой документации, связанной с организацией и ведением бухгалтерского учета, а также средств, которые обеспечивают воспроизведение документов в электронной форме и проверку подлинности электронной подписи, 5 лет отсчитывается с года, в котором документы в последний раз использовались для составления отчетности.

Кассовые книги, корешки чековых книжек, табели, ордера, переводные требования, акты о приеме, сдаче, списании имущества, квитанции, авансовые отчеты и другие оправдательные документы, которые прошли проверку, необходимо хранить не менее пяти лет. При возникновении разногласий срок может быть продлен до момента принятия решения по делу, если оно вынесено за пределами указанного срока.

Срок хранения таких документов как справки, акты, протоколы, ведомости, заключения об определении амортизации, переоценке, списании НА и ОС отсчитывается с момента выбытия активов.

Путевые листы хранят 5 лет, но срок может быть увеличен до 50 лет, в случае отсутствия других подтверждающих документов вредных и опасных условий труда.

Обратите внимание. Срок хранения, приравненный к 50 годам, распространяется исключительно на документы, созданные после 1 января 2003 года. Ранее этот срок составлял 75 лет.

Итоги

Сроки хранения документов в архиве организации необходимо неукоснительно соблюдать. Они определены нормативными документами, и сокращать их нельзя. Периоды, в течение которых компания не имеет права избавляться от документов, различные — от года (например, для графика отпусков) до 75 лет (для личных дел сотрудников). В отдельных случаях документы необходимо хранить в течение всего времени существования фирмы.

Совсем забывать сортировать бумаги компании по срокам хранения не стоит — можно утонуть в бумажном потоке. Своевременно избавляться от документов поможет экспертная комиссия, работа которой должна быть организована на постоянной основе. А архив компании будет постоянно готов к новым бумажным нашествиям.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Сроки хранения кадровых документов

В Федеральном законе №125 указано, что документы по личному составу, которые были закончены делопроизводством после 1 января 2003 года, подлежат хранению на срок 50 лет. Действие закона распространяется на трудовые договора, дополнительные соглашения, включая соглашения о расторжении, личные дела и карточки работников.

Аналогичные требования к хранению распространяются на следующие категории документов:

- приказы и распоряжения по личному составу – о приеме, перемещении, переводе, совместительстве, оплате труда, увольнении, повышении квалификации, награждении, изменении данных в анкете, об отпуске по уходу за ребенком, отпуске без сохранения заработной платы;

- докладные записки;

- справки;

- заявления;

- дипломы, трудовые книжки, аттестаты, свидетельства, удостоверения, не востребованные сотрудниками при увольнении.

Обратите внимание. В течение 50 лет также нужно хранить гражданско-правовые договора с физическими лицами и акты по ним.

Но и из этого правила есть исключения. Документы, связанные с дисциплинарными взысканиями, могут быть уничтожены через 3 года. Это правило указано в Перечне №236. Аналогичный срок хранения предусмотрен и для графиков отпусков, а также согласия на обработку персональных данных. Но в последнем случае трехлетний период отсчитывается после истечения срока действия согласия или его отзыва. Это условие не распространяется на основные документы по обработке персональных данных, включая инструкции или положения. Они подлежат постоянному хранению.

Также на постоянной основе нужно хранит такие кадровые документы по основной деятельности как распоряжения и приказы:

- об утверждении структуры организации;

- о создании подразделений;

- о вступлении в должность;

- о возложении обязанностей главного бухгалтера на руководителя;

- о досрочном сложении полномочий;

- об утверждении и введении в действие локально-нормативных актов;

- о назначении ответственных лиц.

Пятилетний срок хранения также распространяется и на документы по административно-хозяйственным вопросам (приказам, распоряжениям), табель учета рабочего времени. Срок может быть увеличен в 10 раз, если условия труда признаны опасными или вредными. Такой же срок отводится для хранения приказов о предоставлении отпусков – ежегодных и учебных, и приказов о направлении в командировку работников, деятельность которых не связана с вредными и опасными условиями труда. Приказы о командировке работников во «вредных» условиях должны храниться в течение 50 лет.

На протяжении пяти лет подлежат хранению копии заявлений, отчетов, списки работников, выписки из протоколов, переписка, заключения и другие документы о выдаче материальной помощи, выплате пособий, оплате листков нетрудоспособности. На год дольше (шесть лет) должны храниться:

- платежные ведомости и документы к ним;

- расчетные листы на выдачу заработной платы, гонораров, пособий и материальной помощи.

Обратите внимание. Расчетные листы и платежные ведомости подлежат хранению в течение шести лет в том случае, если в организации ведут лицевые счета сотрудников. В противном случае, согласно статьи 295 Перечня №236, на эти документы распространяется право хранения на протяжении 50 лет.

Сроки хранения налоговых документов

В течение пяти лет должны храниться сведения налогового и бухгалтерского учета, а также другие документы, необходимые для расчета и уплаты налогов, включая документы, подтверждающие:

- получение доходов;

- осуществление расходов;

- удержание налогов.

Эти нормы указаны в Налоговом кодексе РФ – в подпункте 8 пункта 1 статьи 23 и подпункте 5 пункта 3 статьи 24 НК РФ. Срок отсчитывается с момента окончания налогового периода, в котором документ использовался в последний раз в следующих целях:

- для составления отчетности;

- для исчисления и уплаты налогов;

- для подтверждения полученных доходов и произведенных расходов.

Исключение распространяется на документы, подтверждающие понесенные убытки. Их необходимо хранить в течение всего срока уменьшения налоговой базы текущего налогового периода на суммы полученных ранее убытков.

В течение четырех лет должны храниться книги покупок и продаж, включая дополнительные листы к ним. Отсчет в этом случае осуществляется с момента последней записи в книге. Счета-фактуры необходимо хранить пять лет.

Для налоговых деклараций и расчетов по налогам действует пятилетний срок сохранности. В этом правиле есть исключение – декларации индивидуальных предпринимателей за период по 2002 год, их необходимо хранить 75 лет. Расчет по страховым взносам запрещено уничтожать на протяжении 50 лет с момента составления.

Документы для исчисления и уплаты страховых взносов должны храниться в течение 6 лет. К ним относятся карточки индивидуального учета сумм начисленных выплаты и прочих вознаграждений, а также сумм начисленных страховых взносов.

Обратите внимание. Карточки индивидуального учета должны храниться в течение 50 лет при отсутствии ведомостей начислений заработной платы или лицевых счетов. Прямого разъяснения относительно момента отсчета срока хранения документов, используемых для расчета страховых взносов, нет. В этом случае можно применить аналогию с налоговыми документами, другими словами, отсчет срока ведется после окончания расчетного периода, в котором в последний раз использовался документ с целью исчисления и уплаты взносов, а также составления отчетности.

Корреспонденцию с фискальными службами нужно хранить в течение пяти лет, включая акты, уведомления, требования, решения, возражения, постановления, заявления, жалобы. Срок может быть увеличен в два раза в случае, если жалобу подали по результатам проверки – камеральной или выездной. Все документы в электронной форме с электронной подписью, а также сертификаты ключей проверки УКЭП, которыми завизированы технологические документы и жалобы, необходимо хранить на протяжении пяти лет. Эти сроки рассчитываются с момента получения/отправки документа.

В качестве справки, контракты на закупку товаров, работ и услуг для обеспечения нужд – государственных и муниципальных, подлежат хранению в течение пяти лет после прекращения обязательств.

Когда срок хранения счета-фактуры должен продлеваться

Оговоренный ранее обязательный 5-летний срок хранения счетов-фактур может увеличиваться. Это связано с тем, что с 01.01.2015 компании могут переносить налоговые вычеты. Право переноса вычетов НДС в пределах 3-летнего срока с момента принятия на учет товаров (работ, услуг) закреплено в п. 2 ст. 171 НК РФ.

Учитывая дату оприходования товаров из рассмотренного примера, заявить его, если компания отложит вычет ровно на 3 года, нужно в декларации за 3-й квартал 2024 года. 5-летний же срок хранения нужно будет отсчитывать с 01.10.2024, т.е. в этом случае он фактически составит 8 лет.

Рассматривая увеличенные сроки хранения счетов-фактур при переносе вычетов, необходимо помнить, что на вычет при возврате аванса покупателю на 3 года перенести нельзя. Вычет может быть осуществлен только в том налоговом периоде, в котором выполнены условия, предусмотренные статьями ст. 171, 172 НК РФ (письмо Минфина России от 21.07.2015 № 03-07-11/41908).

Порядок перехода на новую номенклатуру

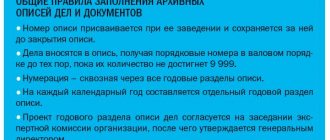

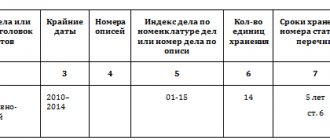

Номенклатура дел понадобится для организации текущего процесса делопроизводства и последующей передачи документов на хранение. В систематизированном перечне заголовков дел, которые оформляются в делопроизводстве в течение года, указываются сроки их хранения. Этот перечень потребуется для правильного составления документов, организации их учета/сохранности, а также быстрого поиска.

В номенклатуре должны отражаться все направления работы и функции индивидуального предпринимателя или организации. В противном случае в делопроизводстве будут появляться документы, которые не входят в номенклатуру. А это может привести к нарушению порядка хранения и утрате документов.

Приказом Минкультуры утверждена форма номенклатуры дел. Переход на новую номенклатуру может выполняться с учетом следующих нюансов:

- необходимо ввести нумерацию структурных подразделений;

- номера потребуются для формирования индекса дел, по причине включения порядкового номера дел, а также номера структурного подразделения.

В качестве справки. Допускается введение сложных индексов, которые состоят из группы цифр, отделенных дефисом при многоуровневой внутренней структуре организации. Это могут быть отдельные номера, присвоенные департаментам, отделам внутри департамента и рабочим группам внутри отдела. На втором этапе перехода на новую номенклатуру должны разрабатываться правила формирования заголовков дел. В заголовке необходимо отражать основное содержание и состав документации дела. Запрещается использование таких наименований как «переписка» или «документы». Должна быть конкретизация:

- «корреспонденция с ИФНС»;

- «документы по приему на работу».

Обратите внимание. В заголовке запрещено использовать также конкретные формулировки – «Общая корреспонденция», «Разное», «Входящие документы».

На третьем этапе происходит перераспределение всех дел по периодам хранение, а также введение порядка делопроизводства, согласно которому документу формируются по делам, согласно сроку хранения. С точным распределением по срокам хранения могут возникнуть сложности, в таком случае используется двоичная система:

- все документы относятся к делам постоянного или временного хранения;

- разделение дел по конкретным периодам выполняется на следующем этапе ответственными за ведение дел в компании сотрудниками.

Полезная информация. Стандартом Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения» установлены правила включения электронных документов в номенклатуру. Согласно ГОСТу электронное дело представляет собой электронный документ или их совокупность, которые формируются в соответствии с номенклатурой дел. Электронные дела входят в общую с делами номенклатуру на бумажном носителе. На добавление в общую номенклатуру электронных документов распространяются правила, которые используются в отношении бумажной документации.

Как именно хранить документы

Есть два вида хранения — текущее и архивное.

Правила текущего хранения применяют к документам, которые еще находятся в работе или срок их хранения менее 10 лет. Их просто держат в компании: на полках, в сейфах, папках — никто не упрекнет вас, что документы разложены не в хронологическом порядке, главное, чтобы они были целы.

Правила архивного хранения применяют к документом с большим сроком годности. Через 10 лет после начала хранения вы берете бумаги с полки и готовите к передаче в архив. Для этого складываете в хронологическом порядке, нумеруете страницы, прошиваете. Создаете опись: перечисляете документы в подшивке, каждый под своим номером, названием и числом страниц. Последний штрих — заверяющий лист, в котором прописывают число листов в подшивке, физическое состояние. После этого передаете в архив.

Архив можно организовать на территории компании или оплатить хранение специальной организации. Держать документы на балконе или в сыром подвале нельзя — к архиву есть требования. Например, система пожаротушения, температура 17-19 градусов, относительная влажность не выше 50% и сигнализация. Доступ к документам должен быть только у ограниченного круга лиц, чтобы не разглашалась коммерческая тайна или персональные данные.

Штрафные санкции за нарушение порядка хранения документации

Одна из самых распространенных ситуаций – отказ в предоставлении документа по запросу фискальной службы. Запрос может быть направлен в рамках проведения проверки, «встречки» или без назначения проверки. Во всех перечисленных случаях отказ за непредставление или несвоевременное представление обернется начислением штрафа в размере 200 рублей.

Обратите внимание. Специальные сервисы, такие как 1С:ЭДО, помогут облегчить и ускорить процесс пересылки документов в фискальную службу. Он дает возможность отправить десятки тысяч электронных документов одновременно. Через веб-сервис также можно передать любые электронные документы, включая счета-фактуры, накладные ТОРГ-12 и другие документы, которые создаются по утвержденным форматам. В этот перечень также входят скан-копии документов на бумажном носителе:

- договора;

- акты;

- платежки.

Отсутствие первичных документов или счетов-фактур может повлечь наложение налоговой ответственности за нарушение правил учета. Размер санкций зависит от последствий:

- если нарушение не привело к занижению налоговой базы, штраф будет равняться от 10 до 30 тыс. рублей;

- если отсутствие документов приведет к занижению налоговой базы, штраф будет равен 20% суммы неоплаченного налога, минимальная сумма – 40 тыс. рублей.

Организация и ее работники могут быть привлечены к административной ответственности в случае несоблюдения сроков хранения документов. Согласно статьи 13.20 Кодекса об административных правонарушений РФ установлены следующие штрафы за нарушение правил хранения, комплектования или использования архивных документов:

- для должностных лиц – от 3 до 5 тыс. рублей;

- от 5 до 10 тыс. рублей для юридических лиц.

Более строгое наказание предусмотрено за неисполнение обязанностей по хранению документов акционерным обществом или обществом с ограниченной ответственностью в течение сроков, предусмотренных действующим законодательством:

- от 2,5 до 5 тыс. рублей для должностных лиц;

- от 200 до 300 тыс. рублей для организации.

При несоблюдении сроков хранения отчетных и учетных документов по валютным операциям накладывается штраф в размере от 4 до 5 тысяч рублей для должностных лиц. Организациям начисляются санкции в размере 40-50 тыс. рублей. За нарушение сроков хранения учетных документов по ВЭД сделкам с товарами, работами, услугами, информацией, результатами интеллектуальной собственности для целей экспортного контроля предусмотрены следующие взыскания:

- 1-2 тыс. рублей для должностных лиц;

- 10-20 тыс. рублей для юридических лиц.

Таблица сроков с изменениями в 2022 году

Сроки хранения документов, составленных до 18 февраля 2022 года, определены Приказом Минкультуры №558 от 25 августа. На документы, составленные после этой даты, распространяются требования Перечня №236.

В таблице указаны самые важные для бухгалтеров документы с измененными сроками хранения.

| Документ | Новый срок | Старый срок |

| Договор дарения (пожертвования) имущества | до ликвидации организации | постоянно |

| Договор лизинга | пят лет по истечении срока действия договора или выкупа имущества | постоянно |

| Документы по залогу недвижимости | десять лет | постоянно |

| Договор мены недвижимости | до ликвидации организации | пять лет |

| Договор поручения | пятнадцать или десять лет в зависимости от вида имущества | пять лет |

| Договор кредита или займа с условием о залоге имущества | десять лет | пять лет |

| Паспорта сделок | пятнадцать лет | постоянно |

| Документы о дебиторской и кредиторской задолженности | пять лет при условии погашения долга | пять лет |

| Счета-фактуры | пять лет | четыре года |

| Документы о получении зарплаты (при наличии лицевых счетов) | шесть лет | пять лет |

| Реестр сведений о доходах физлиц | Пять лет | Семьдесят пять лет |

| Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов | пять лет | срок не установлен |

| Справка о состоянии расчетов с бюджетом | пять лет | срок не установлен |

| Расчет по страховым взносам | пятьдесят лет | срок не установлен |

| Документы о переоценке основных фондов и амортизации | пять лет после выбытия основных средств или нематериальных активов | постоянно |

| Документы о списании основных средств и нематериальных активов | пять лет после выбытия основных средств или нематериальных активов | постоянно |

| Акты приема-передачи недвижимости новому правообладателю | пять лет после выбытия имущества | постоянно |

| Книга учета доходов и расходов при упрощенной системе налогообложения | пять лет | постоянно |

В завершении статьи хотелось бы еще раз отметить, что большая часть документов, составленных в процессе хозяйственной деятельности организации или индивидуального предпринимателя, должны храниться в течение нескольких лет.

Но важно учитывать, что должна обеспечиваться не только сохранность и неизменность документации, но и возможность ее быстрого поиска в архиве. Так как налоговая инспекция может сделать запрос документа в любой момента. А установленный действующим законодательством срок подготовки ответа составляет всего десять рабочих дней. И обеспечить своевременную подготовку данных невозможно без правильной организации номенклатуры дел – вся документация сразу распределяется по видам и срокам хранения. Такой подход позволит избежать не только начисления штрафных санкций, но и лишних трудовых затрат.

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку