Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Сроки хранения бухгалтерских документов регламентированы законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и утвержденным перечнем сроков хранения.

О том, на какие группы делятся документы, возникающие в деятельности организации, и какими могут быть сроки их хранения, читайте в статье «Основные сроки хранения документов в организации (архив)».

ПЕРЕДАЕМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ В АРХИВ

Порядок передачи электронных документов в архив организации описан в п. 4.34 Правил 2015. Алгоритм следующий:

Шаг 1: структурное подразделение готовит электронные документы для передачи в архив – самостоятельно сохраняет их в неизменяемых форматах, при необходимости формирует дела.

Шаг 2: электронные дела записываются на обособленные носители информации (каждое в двух экземплярах), для которых затем оформляются обложки.

Шаг 3: электронные дела длительных и постоянного сроков хранения вносятся в соответствующие описи (см. Примеры 3 и 4).

Шаг 4: описи с приложениями передаются в архив организации на бумажном носителе.

Шаг 5: архивариус сканирует все носители антивирусной программой, после чего проверяет каждый записанный файл документа (тот файл, который визуализирует документ) на воспроизводимость.

Шаг 6: в опись дел вносится запись о приеме-передаче. Опись подписывают архивариус и работник, передавший документы в архив.

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Обратите внимание! Госдума внесла поправки в ст. 23 и 24 НК РФ, которые увеличиают сроки хранения налогоплательщиками и налоговыми агентами данных бухгалтерского и налогового учета и документов, связанных с расчетом и уплатой налогов. Сохранять их потребуется в течение 5 лет вместо четырех.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

СОСТАВЛЯЕМ ВНУТРЕННЮЮ ОПИСЬ ЭЛЕКТРОННЫХ ДЕЛ И ДОКУМЕНТОВ

Электронные дела и документы передаются в архив организации наряду с бумажными, по общему алгоритму:

1) проводится ежегодная экспертиза ценности;

2) по результатам экспертизы дела с истекшими сроками хранения уничтожаются;

3) оставшиеся дела вносятся в описи и отправляются на хранение.

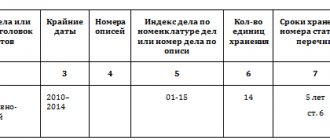

Форма описи электронных дел и документов, которая одновременно играет роль акта приема-передачи документов в архив организации, приведена в приложении № 24 к Правилам 2015 (Пример 3). Заполняется эта опись в структурном подразделении.

Правила составления описи. Графы описи понятны интуитивно, комментировать здесь нечего. Рассмотрим «организационные моменты» составления этой описи:

- описи составляются отдельно на электронные дела постоянного хранения и временных (свыше 10 лет) сроков хранения;

- в описи электронных дел постоянного хранения опускается графа «Срок хранения»;

- описи составляются в двух экземплярах (один останется в архиве, другой, с подписью принявшего документы архивариуса, вернется в подразделение);

- номер фонда можно не указывать и вообще исключить эту графу, если в организации сформирован только один архивный фонд (эту информацию подразделению дает архивариус или ответственный за хранение документов секретарь);

- в заголовке описи указывается год, за который сдаются документы;

- наименование структурного подразделения выносится в наименование раздела описи;

- наименование раздела, индексы, заголовки, сроки хранения дел устанавливаются в соответствии с номенклатурой дел;

- опись согласуется с начальником отдела делопроизводства (канцелярии, службы ДОУ и т.д.), с экспертной комиссией структурного подразделения (если она есть) и подписывается руководителем структурного подразделения;

- вторая часть описи (передал-принял) заполняется при приеме-передаче документов в архив;

- порядковый номер описи присваивается в архиве.

На наш взгляд, опись целесообразно дополнить количеством и типом передаваемых в архив носителей.

Оформляем приложение к описи. Согласно Правилам 2015 описи электронных дел и документов имеют приложения. Приложение к описи – это внутренняя опись каждого электронного дела (Пример 4).

В отличие от передачи в архив документов на бумажных носителях, у которых внутренняя опись (при необходимости ее составления) вшивается в том, при передаче электронных дел:

- приложение обязательно составляется на каждое электронное дело;

- не вкладывается в носитель и не записывается на него, а оформляется в бумажном виде как приложение к описи электронных дел и документов, передаваемой в архив.

Разбираемся со сроками на примере

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье.

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Где хранить документы организации и ИП?

Если документов немного, то проще всего создать собственный архив — хранить их в сейфе (несгораемом шкафу) или выделить под архив отдельную комнату. Законом конкретных требований к оформлению архива не предусмотрено, главное – чтобы он выполнял свою функцию сбора и хранения документов.

Документы последних трех лет, а также те, что постоянно требуются в работе (чаще всего, регистрационные) составляют так называемый оперативный архив, поэтому на долгое хранение не закладываются. Документы, хранящиеся не более пяти лет, по истечению срока хранения, должны быть уничтожены путем сжигания или разрезания в шредере.

Остальные документы, со сроком хранения более пяти лет, надо закладывать на хранение. Для этого их подшивают в тома, с количеством не более 250 листов в одном томе. Каждый лист тома нумеруют, составляют внутреннюю опись и обложку. Документы можно передать и на ответственное хранение специализированным архивным организациям, но это имеет смысл при большом их количестве.

Таблица «Сроки хранения бухгалтерских документов в организации»

| Документ ООО «Ландшафтный дизайн» | Срок хранения согласно перечню |

| Акты выполненных работ по договорам по основной деятельности | В течение 5 лет после окончания срока, на который заключен договор |

| Договоры и дополнительные соглашения к ним | В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня) |

| Доверенности на получение денег и ТМЦ | Не менее 5 лет после истечения срока действия доверенности или ее отзыва |

| Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат | Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет) При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Реестр сведений о доходах физлиц | Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет) |

| Трудовые договоры и личные карточки работников | Не менее: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Табели, журналы учета рабочего времени | Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

| Сведения о доходах физлиц | Не менее 5 лет При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Годовая бухгалтерская (финансовая) отчетность | Постоянно* |

| Учетная политика, план счетов, формы первичных учетных документов | Не менее 5 лет |

| Главная книга, оборотные ведомости, карточки счетов и др. | Не менее 5 лет |

| Карточки учета основных средств | Не менее 5 лет после выбытия объекта |

| Декларации (расчеты) по всем видам налогов | Не менее 5 лет |

| Расчеты по страховым взносам (годовые и квартальные) | 50 / 75 лет |

| Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета | Не менее 5 лет, в электронной форме — 75 лет |

| Отчетность в статистику: – годовая и с большей периодичностью, единовременная; – полугодовая и квартальная; – месячная – декадная, еженедельная | – Постоянно*. – 5 лет или постоянно* при отсутствии годовых. – 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных. – 1 год |

| Переписка о наложенных на компанию взысканиях, штрафах | Не менее 5 лет |

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

СТАВИМ ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ НА УЧЕТ В АРХИВ

Традиционно в архиве все принятые от подразделений дела вносятся в учетные документы – архивные описи.

Для электронных дел предусмотрены специальные описи, формы которых приведены в Правилах 2015:

- опись электронных дел и документов постоянного хранения (приложение № 17);

- опись электронных дел и документов временных (свыше 10 лет) сроков хранения (приложение № 18).

Обратите внимание: описи электронных дел по личному составу не существует. Все дела по личному составу ведутся в бумажном виде, и это наверняка продлится еще долго.

Как заполнить архивную опись. Архивные описи электронных дел и документов заполняются по тем же правилам, что и описи обычных бумажных дел. Разница лишь в том, что вместо количества листов дела указывается количество мегабайт памяти, которое оно занимает. Кроме того, «тома» в электронных делах практически исключены, разве что это настолько объемное дело, что его пришлось записать на несколько носителей.

В Примере 6 показан образец заполнения описи электронных дел и документов временных (свыше 10 лет) сроков хранения. Опись электронных дел постоянного хранения составляется так же, единственная разница – в ней отсутствует графа «Срок хранения».

Форма описи (таблица) не отличается от той, что заполняли структурные подразделения при передаче электронных документов в архив (см. Пример 3). Разница в том, что в Примере 6 представлен годовой раздел описи электронных дел и документов, общий по организации. В него архивариус сведет все сданные подразделениями документы. Обратите внимание на Пример 6: в опись в числе прочих внесены документы, которые были указаны в Примере 3.

Приложения 17 и 18 к Правилам 2015 тоже имеют приложения, которые по форме повторяют внутренние описи электронных дел (см. Пример 4). На практике это означает, что архивариусу не нужно заново составлять эти «внутренние описи» на каждое дело. Достаточно проследить, чтобы коллеги из других подразделений передавали их при сдаче своих документов в архив.

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Определение срока хранения товарных накладных и счетов-фактур в нестандартных ситуациях

Если право на вычет использовано позже

Право на вычет налога актуально на протяжении трех лет после завершения периода получения счета-фактуры. Если компания решила воспользоваться своим правом позже, то сроки хранения сдвигаются, так как четырехлетний период хранения с/ф начинает отсчитываться, начиная с момента завершения периода, в котором включен возмещаемый НДС в декларацию.

Например, если компания получила товары во IIкв. 2016г., а НДС по ним приняла к вычету во IIкв. 2022г., то начало срока хранения с/ф и накладных в налоговых целях сдвигается на один год.

Если с/ф получен позже, чем товар с накладной

Если товарные ценности с сопроводительной накладной получены в одном периоде, а счет-фактура по ним позже в другом периоде, то срок хранения сдвигается. Причем сдвигается не только период хранения с/ф, но и накладной, используемой в качестве основания для подтверждения принятия к учету ценностей.

Если по накладной материалы получены, но не оплачены

В данном случае возникает задолженность, которую можно списать через три года в связи с окончанием срока исковой давности. Накладную при этом нужно хранить на протяжении 4л. с момента окончания периода исковой давности, в общей сложности 7 лет.

Если ежегодно с контрагентом составляется акт сверки с прописанной в нем задолженностью, который подписывается обеими сторонами, то трехлетний срок исковой давности начинает отсчитываться заново с момента подписания данного акта. Соответственно, сдвигается период хранения накладной и счета-фактуры, подтверждающих данный долг.

Если акт сверки будет ежегодно подписываться, то период исковой давности будет постоянно сдвигаться, вместе с тем будет каждый год переноситься период окончания необходимости хранить документы. В этом случае срок хранения может увеличиться до бесконечности, причем хранение накладной должен обеспечить как покупатель, так и продавец.

Иные случаи увеличения срока хранения первички

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2022 году и учтенному в течение последующих 10 лет, придется хранить до конца 2035 года.

Подробнее о нюансах учета убытка читайте в статье «Как и на какой срок можно осуществить перенос убытков на будущее?».

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2022 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2026 года.

Оправдательные документы

ФСБУ вводит понятие оправдательного документа. Под ним понимается документ, содержащий информацию о факте хозяйственной жизни, на основании которого в первичный учетный документ включаются обязательные реквизиты. Предполагается, что, в отличие от первичного учетного документа, оправдательный документ не предназначен для оформления факта хозяйственной жизни для целей бухгалтерского учета и поэтому может не содержать все обязательные реквизиты, присущие первичному учетному документу.

Примером оправдательных документов являются договоры, кассовые чеки, счета на оплату, судебные акты и т. п. ФСБУ предусматривается, что если оправдательный документ послужил основой для формирования первичного учетного документа, то в первичный учетный документ нужно будет включать информацию об указанном оправдательном документе.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример определения срока хранения товарных накладных и счетов-фактур

В III кв. 2016г. фирма получила от продавца товарную накладную и счет-фактуру. По накладной фирма получила товарные ценности, которые в этом же периоде были поставлены на приход. На основании с/ф добавленный налог по этим ценностям в этом же квартале направлен к вычету, а сам с/ф внесен с помощью регистрационной записи в книгу покупок.

Реализация поступивших в IIIкв. ценностей произведена в следующем IVкв., их стоимость в IVкв. включена в состав налоговых расходов.

| Документ | Период хранения | Число, с которого период исчисляется | Последний день периода хранения |

| Счет-фактура | 4г. с момента завершения квартала, в котором налог принят к вычету | 01.10.2016 | 30.09.2022 |

| Товарная накладная, при использовании в качестве документа-основания для приема ценностей к учету и подтверждения присутствия права на вычет налога | 4г. с момента завершения квартала, в котором налог принят к вычету | 01.10.2016 | 30.09.2022 |

| Товарная накладная, при использовании в качестве документа-основания для подтверждения величины стоимости ценностей для включения в налоговые расходы | 4г. с момента завершения года, в котором данная стоимость включена в расходы налогового характера | 01.01.2017 | 31.12.2022 |

| Товарная накладная, используемая в качестве первичного документа для бухгалтерских целей | 5л. с момента завершения года, в котором полученные ценности поставлены на приход | 01.01.2017 | 31.12.2022 |

Таким образом, если по счету-фактуре срок однозначно определяется, то для товарной накладной нужно выбирать наиболее длительный период. В данном примере последний день периода хранения с/ф – 30.09.2022, для накладной – 31.12.2022.

Организация архивного хранения электронных документов

Внедрение ЭДО доказало на практике свою целесообразность. Его формирование экономит время сотрудников, позволяет сохранить документацию в надлежащем состоянии и быстро получить их из хранилища. Бумажные архивы, состоящие из бесчисленных папок уходят в прошлый век. ЭДО постепенно растет, а нормативная база при этом устаревает. Владельцам компаний приходится руководствоваться Правилами, установленными Приказом Минкультуры РФ в 2015 году.