Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Сроки хранения бухгалтерских документов регламентированы законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и утвержденным перечнем сроков хранения.

О том, на какие группы делятся документы, возникающие в деятельности организации, и какими могут быть сроки их хранения, читайте в статье «Основные сроки хранения документов в организации (архив)».

Трудовой договор и список сотрудников, занятых на вредном производстве

На первый взгляд трудно уловить общее в этих двух документах. Трудовой договор представляет собой письменное соглашение между работником и работодателем, в котором определены основные обязанности и права сторон договора, указан режим труда и отдыха, обозначены условия оплаты, а также иные необходимые условия. Он оформляется индивидуально с каждым принятым на работу сотрудником и содержит подписи работника и директора.

Ознакомиться с образцом трудового договора и скачать его бланк можно в статье «Унифицированная форма № ТД-1 — Трудовой договор».

Список работников, трудящихся на вредном производстве, оформляется в виде перечня и подписей сотрудников не содержит. Но с каждым указанным в списке работником в его трудовом договоре должна согласовываться, к примеру, такая важная особенность оплаты труда, как компенсация за тяжелую работу и работу во вредных и (или) опасных условиях труда (с описанием особенностей условий труда на рабочем месте).

ВАЖНО! Если работник фирмы трудится в тяжелых, опасных или вредных условиях (при наличии соответствующего стажа), пенсия ему назначается в соответствии с подп. 1–10, 12 п. 1 ст. 30 закона № 400-ФЗ.

Однако указанные документы имеют важный объединяющий признак — срок их хранения составляет 50/75 лет (в зависимости от даты издания документа).

ВАЖНО! Срок хранения кадровых документов в организации определяется на основе Перечня типовых архивных документов, утвержденного приказом Росархива от 20.12.2019 № 236.

О сроках хранения иных документов, образующихся в деятельности юрлица, читайте в материале «Какой срок хранения документов в архиве организации?».

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Обратите внимание! Госдума внесла поправки в ст. 23 и 24 НК РФ, которые увеличиают сроки хранения налогоплательщиками и налоговыми агентами данных бухгалтерского и налогового учета и документов, связанных с расчетом и уплатой налогов. Сохранять их потребуется в течение 5 лет вместо четырех.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Срок хранения не истек, а документ испорчен — что делать?

Из представленной в предыдущем разделе таблицы видно, что частично испорчены табели учета рабочего времени, срок хранения которых по Перечню составляет 5 лет. Поскольку оформлялись эти данные самим работодателем и информация об отработанном сотрудниками ООО «Премьера» времени сохранилась в компьютере бухгалтерии, вопрос о восстановлении испорченных экземпляров трудности не представляет.

Просто выбросить пришедшие в негодность табели (без их замены на аналогичные) нельзя — тогда произойдет самовольное уменьшение нормативно установленных сроков хранения данного вида кадровых документов. А это грозит наказанием для руководства фирмы (ст. 27 закона «Об архивном деле в РФ» № 125-ФЗ).

А вот от части графиков предоставления отпусков можно избавиться — их необходимо сохранять всего 3 года, и к моменту сортировки кадровой документации он уже истек (кроме графиков за 2017-2019 годы). Восстанавливать выцветшие экземпляры за 2009–2016 годы не придется.

Трудночитаемые списки премированных работников за 2010–2013 годы можно уничтожить в полном объеме — их 5-летний срок хранения тоже закончился.

А вот отлично сохранившиеся анкеты соискателей на рабочие места в ООО «Престиж» за 2015–2019 годы, а также списки работников фирмы, ушедших на пенсию в 2009–2019 годах, необходимо отсортировать, отложив на хранение те, по которым срок хранения продолжается.

Отсутствующие личные дела сотрудников подлежат оформлению (или восстановлению), остальные — доукомплектованию с последующей организацией их хранения в течение установленных Перечнем 50/75 лет.

Необходимо отметить, что просто выкинуть документы с истекшим сроком хранения нельзя. В этом случае предусмотрена специальная процедура, предусматривающая экспертизу документов с оформлением специального акта. Только затем бумаги утилизируются подходящим для компании способом.

Ознакомиться с процедурой уничтожения документации можно в статье «Уничтожение документов с истекшими сроками хранения (акт)».

Разбираемся со сроками на примере

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье.

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Таблица «Сроки хранения бухгалтерских документов в организации»

| Документ ООО «Ландшафтный дизайн» | Срок хранения согласно перечню |

| Акты выполненных работ по договорам по основной деятельности | В течение 5 лет после окончания срока, на который заключен договор |

| Договоры и дополнительные соглашения к ним | В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня) |

| Доверенности на получение денег и ТМЦ | Не менее 5 лет после истечения срока действия доверенности или ее отзыва |

| Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат | Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет) При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Реестр сведений о доходах физлиц | Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет) |

| Трудовые договоры и личные карточки работников | Не менее: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Табели, журналы учета рабочего времени | Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

| Сведения о доходах физлиц | Не менее 5 лет При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Годовая бухгалтерская (финансовая) отчетность | Постоянно* |

| Учетная политика, план счетов, формы первичных учетных документов | Не менее 5 лет |

| Главная книга, оборотные ведомости, карточки счетов и др. | Не менее 5 лет |

| Карточки учета основных средств | Не менее 5 лет после выбытия объекта |

| Декларации (расчеты) по всем видам налогов | Не менее 5 лет |

| Расчеты по страховым взносам (годовые и квартальные) | 50 / 75 лет |

| Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета | Не менее 5 лет, в электронной форме — 75 лет |

| Отчетность в статистику: – годовая и с большей периодичностью, единовременная; – полугодовая и квартальная; – месячная – декадная, еженедельная | – Постоянно*. – 5 лет или постоянно* при отсутствии годовых. – 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных. – 1 год |

| Переписка о наложенных на компанию взысканиях, штрафах | Не менее 5 лет |

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сроки хранения кадровых документов

Сроки хранения таких документов с 18.02.2020 регламентируются пунктом 8 раздела II приказа Росархива. Для определенных документов срок хранения зависит от даты их оформления. Срок хранения документов, оформленных до 2003 года — 75 календарных лет, начиная с года, следующего за годом их создания. Кадровые документы, созданные после 2003 года, нужно хранить не менее 50 лет. В перечень кадровой документации входят трудовые и гражданско-правовые договоры, договоры авторского заказа, личные карточки сотрудников, а также невостребованные оригиналы их трудовых книжек, дипломов, военных билетов, удостоверений, свидетельств.

Для некоторых документов установили специальный срок хранения, которого раньше не было:

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Иные случаи увеличения срока хранения первички

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2022 году и учтенному в течение последующих 10 лет, придется хранить до конца 2035 года.

Подробнее о нюансах учета убытка читайте в статье «Как и на какой срок можно осуществить перенос убытков на будущее?».

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2022 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2026 года.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

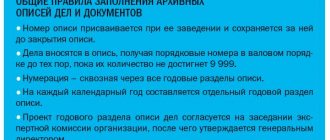

Зачем нужна номенклатура дел и как она связана со сроками хранения документов

Разберем сроки хранения документов по номенклатуре дел на практическом примере. Выпускница Финансовой академии Мария поступила на работу в ООО «Вираж», занимающееся ремонтом и строительством офисов. Поскольку опыта в финансовых вопросах у бывшей студентки не было, руководство решило закрепить ее за канцелярией на время испытательного срока — так можно быстрее ознакомиться со структурой компании и изучить специфику ее деятельности.

Данное подразделение состояло из 5 сотрудников, которые занимались решением разного рода организационных вопросов, в том числе отвечали за организацию документооборота фирмы.

Сотрудница отдела, к которой прикрепили Марию, занималась разработкой номенклатуры дел на будущий год.

ВАЖНО! Номенклатура дел на следующий год составляется в последнем квартале текущего года, утверждается руководителем и вводится в действие с 1 января (п. 3.4.6 Правил работы архивов компаний от 06.02.2002).

Марию тоже подключили к этой работе — ей поручили проставление сроков хранения документов по номенклатуре дел напротив названий заголовков дел строго по типовому перечню.

ВАЖНО! Сроки хранения документов отражены в типовых и ведомственных перечнях. С 18.02.2020 основой для определения сроков служит Перечень типовых документов и сроков их хранения, утвержденный приказом Росархива от 20.12.2019 № 236. Действовавший ранее приказ Минкультуры от 25.08.2010 № 558 отменен.