Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном от 28.09.2010 № 244-ФЗ.

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье «Малое предприятие — критерии отнесения».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Упрощенный бухгалтерский баланс и баланс на УСН: в чем отличие?

Компании на упрощенной налоговой системе (УСН) должны предоставлять бухгалтерский баланс в ИФНС. Исключение составляют ИП, которые ведут частную практику, и находящиеся на территории Российской Федерации филиалы или представительства зарубежных организаций.

Некоторым юрлицам на УСН разрешено вести отчетность в упрощенном порядке:

- малый бизнес;

- НКО;

- организации в статусе участника проекта по осуществлению исследований и разработок с последующей коммерциализацией их результатов.

Организации на «упрощенке», не вошедшие в данный перечень, этой привилегии лишены. Это организации с обязательным аудитом, ЖСК, кредитные потребительские кооперативы, МФО, бюджетные организации, политические партии, адвокатские бюро и коллегии, юридические консультации, нотариальные палаты и НКО из реестра организаций, которые выполняют функцию иноагента.

аким образом, не все юридические лица на УСН могут применять упрощенный порядок бухгалтерской отчетности, а сами понятия не тождественны друг другу.

Состав упрощенной бухгалтерской отчетности за 2021 год

Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

- из баланса;

- отчета о финансовых результатах;

- приложений к ним.

Образец упрощенного бухбаланса см. в КонсультантПлюс, получив пробный демо-доступ к системе К+ бесплатно:

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

О составлении приложений к бухгалтерской отчетности читайте в материале «Заполнение формы 3,4 и 6 бухгалтерского баланса».

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Что касается тех, кто применяет упрощенные правила, в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Требования законодательства к сдаче бухотчетности

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

- бухбаланса;

- отчета о финрезультатах;

- отчета о целевом использовании полученных средств.

Сдавать отчетность с 2022 года нужно исключительно по электронным каналам связи.

Как подать документы в налоговую в электронном виде, читайте в нашей статье.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполняете упрощенную отчетность. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Изменения в бухгалтерской отчетности за 2022 год

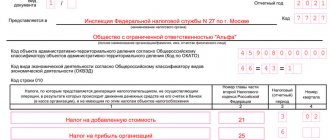

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

Бланк формы КНД 0710096 в целом не изменился. Но налоговики внесли правки в машиночитаемую форму (см. письмо ФНС от 25.11.2019 № ВД-4-1/[email protected]).

В бланки из приложения 5 внесены изменения с июня 2022 года приказом Минфина от 19.04.2019 № 61н. Изменения были в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

В отчете о целевом использовании средств также изменен код по ОКУД.

Скачать все 3 бланка можно в формате excel по ссылке ниже:

Куда предоставляется бухгалтерская отчетность?

По общему правилу, компании обязаны не позднее трех месяцев после окончания 2022 г. представлять годовую бухгалтерскую отчетность в налоговую инспекцию по месту своего нахождения (пп.5 п.1 ст. 23 НК РФ).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащая обязательному аудиту, раскрывается путем опубликования ее текста вместе с аудиторским заключением на странице в сети Интернет не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности. Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности за 2022 г. представляется не позднее трех месяцев после окончания отчетного периода (п.10 ст.13, п.2 ст.18 Закона №402-ФЗ, п. 71.3 и п.71.4 Положения №454-П).

Кроме того, компания обязаны представлять обязательный экземпляр годовой бухгалтерской отчетности органу государственной статистики.

А если отчетность подлежит обязательному аудиту, то организация обязана представлять в органы государственной статистики также аудиторское заключение (п.2 ст.18 Закона №402-ФЗ). Аудиторское заключение представляется в статистику вместе с годовой бухгалтерской отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (п.2 ст.18 Закона №402-ФЗ, Приложение к Письму Минфина РФ от 29.01.2014 г. №07-04-18/01).

В налоговые органы аудиторское заключение не представляется (Письма Минфина РФ от 30.01.2013 г. №03-02-07/1/1724, УФНС РФ по г. Москве от 31.03.2014 г. №13-11/030545, от 20.01.2014 г. №16-15/003855).

Кроме того, компании обязаны представить бухгалтерскую отчетность по другим адресам, предусмотренным законодательством РФ, учредительными документами организации, решениями соответствующих органов управления организацией (п.44 ПБУ 4/99, Информация Минфина РФ №ПЗ-10/2012).

Особенности составления упрощенной отчетности

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Не ошибиться при составлении отчетности вам помогут рекомендации по применению упрощенных способов ведения бухучета, которые дал Институт Профбухгалтеров. Получите бесплатный пробный доступ к КонсультантПлюс и переходите в материал.

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

| Название строки | Пояснение |

| Актив | |

| Материальные внеоборотные активы | Основные средства, незавершенные капитальные вложения в них |

| Нематериальные, финансовые и другие внеоборотные активы | НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

| Запасы | Материалы, товары, незавершенка, готовая продукция |

| Денежные средства и денежные эквиваленты | Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

| Финансовые и другие оборотные активы | Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

| Пассив | |

| Капитал и резервы | Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

| Долгосрочные заемные средства | Кредиты и займы сроком более года и проценты по ним |

| Другие долгосрочные обязательства | Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

| Краткосрочные заемные средства | Кредиты и займы сроком менее года и проценты по ним |

| Кредиторская задолженность | Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

| Другие краткосрочные обязательства | Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

| Название строки | Пояснение |

| Выручка | Выручка за вычетом НДС и акцизов |

| Расходы по обычной деятельности | Себестоимость, коммерческие, управленческие расходы |

| Проценты к уплате | Проценты по полученным кредитам и займам |

| Прочие доходы | Доходы, не относящиеся к обычной деятельности |

| Прочие расходы | Прочие расходы за вычетом процентов к уплате |

| Налоги на прибыль (доходы) | Текущий налог на прибыль |

| Чистая прибыль (убыток) | Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Бланк и образец заполнения бухгалтерского баланса за 2021 год можно скачать в статье «Бухгалтерская отчетность за 2021 год».

Начиная с 2022 года, бухгалтерская отчетность должна быть представлена в налоговую только в электронном виде. Это относится ко всем хозсубъектам и исключения нет ни для кого.

О существующих способах отправки отчетности через интернет, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

Об изменениях в бухотчетности, действующих с 2022 года, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Письмо ФНС России от 25.11.2019 № ВД-4-1/[email protected]

- Письмо ФНС России от 16.07.2018 № ПА-4-6/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выводы

Хозяйствующие субъекты, официально относящиеся к представителям малого бизнеса, некоммерческие структуры и некоторые иные организации вправе формировать и предоставлять ежегодную отчетность либо в сокращенном виде, либо в стандартном виде.

Возможность такого выбора четко предусматривается конкретными положениями актуального законодательства.

Упрощение отчетности состоит в том, что количество заполняемых отчетов уменьшается, а сведения, отражаемые в этих документах, заметно обобщаются (укрупняются).

В отдельных случаях, однако, может потребоваться разъяснение некоторых отчетных данных путем надлежащей детализации составляемых форм или заполнения соответствующих приложений к основным документам.

Сроки предоставления упрощенной финансовой отчетности и её обязательные адресаты не отличаются от сроков/адресатов, характерных для сдачи стандартных отчетных форм.