Окончательный расчет при увольнении подразумевает под собой выплату денежных средств, которые причитаются последнему за все время его трудовой деятельности. При этом необходимо учитывать основания прекращения договора. Ведь зарплата гражданина и иные необходимые выплаты будут зависеть от данного основания. В подобной ситуации руководителю не следует забывать о том, что полный расчет с увольняющимся лицом должен быть произведен в тот день, когда работник последний раз осуществляет свою деятельность в данной организации. Иначе начальнику просто не избежать проблем с законом.

Основания

Окончательный расчет при увольнении производится во всех случаях прекращения трудового договора и имеет конкретные сроки для выплат. Но только от оснований, по которым взаимоотношения между работником и его начальником прекращаются, будет зависеть размер денежных средств, которые лицо получит в конечном итоге. Согласно нормам статьи 140-ой Трудового кодекса, руководитель должен выплатить все причитающиеся гражданину средства в последний день его работы. А в случае невозможности осуществить данную процедуру в указанное время, нужно сделать это на следующий день, когда работник предъявил требование о расчете с ним. В противном случае у руководства могут быть большие неприятности, если лицо обратится за защитой нарушенных прав в суд.

Трудовой договор может быть прекращен как по желанию работодателя, так и по инициативе самого гражданина, а также по не зависящим от них причинам. Кроме этого, желание расторгнуть соглашение о труде часто является обоюдным. В последнем случае окончательный расчет по договору может быть осуществлен не только в конечный день работы лица, но и после этого момента.

Особенности расчета компенсации за причитающийся отпуск

В некоторых нестандартных ситуациях расчет увольнительной компенсации за отпускные дни вообще и определение расчетного периода в частности могут вызвать затруднения. Рассмотрим подробнее некоторые такие случаи.

- Работающие на основании гражданско-правовых договоров прав на отпускное возмещение при увольнении не имеют, так как трудовое законодательство в этом случае не действует. Однако какие-то выплаты могут быть предусмотрены локальной документацией предприятия.

- Если со специалистом заключен краткосрочный трудовой договор продолжительностью не более 2 месяцев, то определение периода выплаты отпускных осуществляется по правилам ст. 291 ТК РФ, согласно которым за месячную работу сотруднику положено 2 отпускных дня. Однако если ранее 2 месяцев прерывается бессрочный трудовой договор, то это правило неприменимо.

- За время трудовой деятельности сезонные специалисты зарабатывают 2 отпускных дня ежемесячно (ст. 295 ТК РФ). Исходя из этой нормы, должно рассчитываться и увольнительное возмещение за отпуск такому сотруднику.

- Увольнительная отпускная компенсация платится трудящемуся независимо от оснований, по которым тот будет уволен, в том числе при аннулировании трудовых отношений во время испытательного срока либо в связи с проступком работника. Это следует из письма Роструда от 02.07.2009 № 1917-6-1. Если в этом случае сотрудник не проработал в фирме и полугода, расчет возмещения производится пропорционально отработанному времени. Если же сотрудник работал в организации менее половины месяца, отпускной период при увольнении ему не компенсируется (письмо Роструда от 08.06.2007 № 1920-6).

Выплаты при увольнении: их виды

Вне зависимости от причин расторжения трудового договора, требуется произвести окончательный расчет. К обязательным выплатам относятся:

- зарплата работника;

- компенсация за отпуск, который не был использован;

- выходное пособие при прекращении взаимоотношений между сторонами договора по п. 2 ч. 1 ст. 81 ТК РФ.

К дополнительным видам денежной поддержки можно отнести: пособие при увольнении по соглашению двух сторон, а также иные виды материальной компенсации, установленной коллективным договором.

Увольнение совместителя

Согласно ТК, совместители имеют такие же права, как и штатные сотрудники. Они имеют такие же гарантии при компенсации во время увольнения. К правам совместителей относятся:

- оплата компенсации при увольнении, которая состоит из таких же частей, как и оплата увольнительной основному работнику, она рассчитывается по единым правилам, регламентированными для определения этих показателей;

- оплата отпускных дней с учетом полученных на работе по совместительству;

- ежегодный отпуск (не меньше двух недель).

То есть, рассчитывая совместителю компенсацию при увольнении нужно узнать период для вычислений и определить общий долг по заработной плате согласно ТК.

Важно правильно высчитать сумму компенсаций за неотгуленный отпуск, узнать расчетный период с учетом правил об очередных и добавочных отпусках. Причем необходимо учитывать отпускные выплаты, которые были предоставлены авансом, что относительно совместителей встречается нередко.

Рассчитать другие выплаты, которые связаны с основанием ухода с работы совместителя (к примеру, по сокращению), либо указанные внутренней документацией компании.

Расчет компенсаций при увольнении сотруднику является важным элементом процесса завершения трудового договора. Причем порядок расчета во время увольнения, невзирая на подробные указания в трудовом законодательстве, требует внимательного подхода с учетом всех сопутствующих обязательств организации, которые имеют значение для расчета общей суммы оплаты.

Порядок выдачи и удержания расчетных

Понятно, что все причитающиеся денежные средства должны быть выплачены работнику. Одновременно некоторые из них иногда могут быть и удержаны. В конкретном случае речь идет об отпускных при увольнении работника за отдых, который им был использован, но период трудовой деятельности не был полностью отработан, а гражданин решил прекратить взаимоотношения с данной организацией и написал заявление об уходе.

Информация предоставлена юридическим порталом БукваПрава https://bukvaprava.ru/

Расчет отпускных

Предприятие, с которого увольняется работник, в обязательном порядке должно выплатить ему компенсацию за отпуск, который не был использован за весь период трудовой деятельности. В том случае, когда лицо не было в нем несколько лет, соответственно и сумма выплат производится за все это время. Если гражданин прекращает трудовые отношения с организацией по собственной инициативе, и период работы им полностью не закончен, то в этом случае из его зарплаты производятся удержания за использованный отпуск. При этом бухгалтерии придется рассчитать точное количество дней или месяцев работы лица.

Сумма отпускных при увольнении рассчитывается следующим образом:

- Берется количество дней ежегодного оплачиваемого отпуска, например 28. После этого делится на количество месяцев в году, т. е. на 12. Затем полученное число (2.33) умножается на количество отработанных в рабочем периоде месяцев, например 4.

- Если 2.33 умножить на 4, получается 9.32 неиспользованных дней отпуска. Затем это число умножается на ежедневный заработок, например 900 рублей. Получается 8388 руб. Это те деньги, которые положены лицу в качестве компенсации за неиспользованный отпуск. С этой же суммы будет удержан НДФЛ — 13%.

Окончательный расчет с работником не должен быть задержан начальником. Его необходимо производить вовремя независимо от того, по какому из оснований, указанных в Трудовом кодексе, увольняется гражданин.

Расчет компенсации за нереализованный дополнительный отпуск

В соответствии с действующей законодательной базой, ряд трудящихся имеет право не только на ежегодный отпускной период, но и на добавочные дни отпуска, полученные за какие-либо особенности рабочей обстановки.

К таким дополнительным дням отдыха относятся отпуска:

- за неблагоприятные условия труда;

- особый характер рабочей деятельности;

- ненормированный рабочий день;

- труд в северных регионах и т. д.

Кроме того, дополнительные отпускные дни могут быть предусмотрены локальными документами организации как вариант премирования за труд.

Согласно ч. 1 ст. 127 ТК РФ, при окончании трудовых отношений сотруднику предоставляется денежное возмещение за все нереализованные отпуска. Это значит, что нереализованный доп. отпуск также должен быть компенсирован. При этом, так как ч. 2 ст. 120 ТК РФ предписывает при определении общей длительности отпускного периода работника суммировать ежегодный и добавочный отпуска, нет нужды отдельно рассчитывать сумму выплаты именно по дополнительному отпуску. В этом случае достаточно при подсчетах исходить из общей продолжительности положенного увольняющемуся отпуска и использовать один из методов расчета, описанных выше. Проще говоря, сумма увольнительного возмещения рассчитывается сразу за все отпуска.

Когда невозможно производить удержания за неотработанный отпуск

В ряде случаев, которые предусмотрены законодательством, удержание за отпуск при увольнении не производится. К этой категории относятся такие ситуации:

- Ликвидация организации работодателя.

- Сокращение штата.

- Прекращение трудового договора, когда гражданин в связи с заболеванием не может выполнять обязанности.

- Призыв в армию.

- При полной потере прежней трудовой способности.

- Восстановление в прежней должности по решению суда.

- Расторжение трудового договора при наступлении обстоятельств, которые не зависят от сторон.

Как рассчитать работника с учетом компенсации за отпуск в 2022 году

В соответствии со ст. 115 ТК РФ, каждому сотруднику предоставляется ежегодный основной отпуск длительностью 28 календарных дней. Для того, чтобы претендовать на полный отпуск, необходимо отработать на предприятии 12 мес. Путем нехитрых расчетов, можно понять, что за каждый отработанный месяц начисляется 2,33 отпускных дня.

Для того, чтобы правильно рассчитать сумму компенсации, бухгалтеру необходимо умножить количество дней отпуска, которые начисляются работнику за отработанный месяц, на количество месяцев, отработанных у конкретного работодателя. Следует учесть, что в данной формуле не учитывается ранее использованный отпуск.

Расчет компенсации при увольненииза неиспользованный отпуск производится по следующей формуле:

Компенсация =» 28 дн. / «12 мес. * кол-во полных отраб. мес. – кол-во использ. дней отпуска

Полученное в итоге количеств дней отруска, которое подлежит денежной компенсации, умножается на среднюю заработную плату работника за последние 6 месяцев (среднедневной заработок). Просчитать предварительную компенсация за неиспользованный отпуск можно в режиме онлайн на специальном калькуляторе.

Многим категориям граждан положен дополнительный отпуск (предоставляется только после полного использования основного). Поэтому бухгалтер при оформлении расчета должен это учитывать.

Не всем категориям работников предоставляется отпуск из расчета календарных дней. В соответствии со ст. 295 ТК РФ, работникам, которые заняты на сезонных работах, предоставляется отпуск из расчета два отпускных дня за каждый месяц работы. В отношении данной категории сотрудников компенсация за неиспользованный отпуск рассчитывается по стандартной схеме. Однако количество неиспользованных дней считается по формуле:

кол-во неиспользованных дней =» кол-во отработанных мес.*2 — кол-во использованных дней отпуска

Важно: компенсация за неиспользованные дни отпуска должна быть переведена (или выдана на руки) сотруднику в последний рабочий день.

Следует учесть, что не все неиспользованные виды отпуска подлежат материальной компенсации при увольнении. Дни учебного и творческого отпусков не учитываются при расчете суммы выплат во время прекращения трудовых отношений.

Нередки случаи, когда увольняемый сотрудник авансом (наперед) берет отпускные дни. То есть по сути, он не наработал на отдых. В данной ситуации, бухгалтеру придется удерживать часть заработной платы работника в счет компенсации за досрочно используемый отпуск.

Сроки выплаты при увольнении нарушены работодателем

Работодатель, нарушивший срок расчета при увольнении работника, должен выплатить последнему компенсацию за задержку выплат в размере не ниже 1/150 действовавшей в период просрочки ключевой ставки ЦБ (ст. 236 ТК РФ). Компенсация рассчитывается за каждый день задержки начиная со дня, следующего за днем, когда работодатель должен был произвести расчет при увольнении, по день фактического расчета включительно.

Что еще грозит работодателю, если он не произвел расчет в день увольнения

Если работодатель нарушил срок выдачи расчета при увольнении, а работник пожалуется на него в трудовую инспекцию, то работодателю грозит штраф в размере (ч. 6 ст. 5.27 КоАП РФ):

- от 30000 до 50000 руб. для организации;

- от 10000 до 20000 руб. для должностных лиц организации;

- от 1000 до 5000 руб. для ИП-работодателя.

Причем при повторном нарушении размер штрафа будет значительно выше ( РФКоАПч. 7 ст. 5.27).

Общие сведения

По завершении трудового соглашения организации предписано выполнить все расчеты с сотрудником в день увольнения. Расчетный период и расчет компенсации при увольнении последним днем месяца чаще всего в себя включает:

- увольнительные выплаты из-за причины ухода с работы (по соглашению сторон, при сокращении);

- компенсацию за неотгуленный отпуск;

- невыплаченную заработную плату;

- другие увольнительные выплаты, которые предусмотрены на предприятии.

Главным моментом является вопрос правильного расчета сумм, которые принадлежат увольняющемуся сотруднику. Кроме ТК РФ, нормативную базу также составляют:

- письмо Минфина от 12 февраля 2016 года № 03−04−06/7535;

- письмо Роструда от 19 декабря 2014 года № 1519−6−1;

- постановление № 922 Правительства «О проведении порядка…».

Какими налогами облагается компенсация отпуска

Независимо от используемой предприятием системы налогообложения, с компенсации отпуска нужно удержать НДФЛ и страховые взносы. При этом важно учесть несколько нюансов:

- При начислении подоходного налога датой получения дохода считать день выплаты компенсации.

- Сумму начисленного подоходного налога нужно занести нарастающим итогом в расчет 6-НДФЛ и отразить по коду доходов 2013 в 2-НДФЛ.

- Если компенсация отпуска выплачивается не по причине увольнения, нужно дополнительно начислить по ней ЕСН.

Чтобы быть в курсе актуальных изменений налогового законодательства и требований к составлению отчетности, участвуйте в вебинарах для бухгалтеров.

Для определении налога на прибыль в зависимости от используемого предприятием метода учета доходов и расходов компенсации включаются:

- в число прямых или косвенных расходов – при методе начисления;

- в расходы на момент выдачи сотруднику – при кассовом методе.

Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Разница заключается в подсчете отработанных дней в расчетном периоде, поскольку для предоставления оплачиваемого отпуска сотруднику необходим стаж работы не менее полугода. Итак, производим следующие действия.

- Считаем количество отработанных месяцев, сравниваем их со стажем, необходимым для отпуска. Если отработано целое число месяцев, используем показатель без изменений. При недоработке до конца месяца либо переработке неполного месяца применяем следующий принцип: дни, которых меньше 15, отбрасываются, количество дней, большее 15, считается за месяц. В итоге получается целое число – количество месяцев, за которые сотруднику положены дни оплачиваемого отдыха.

- Вычисляется число отпускных дней, полагавшихся бы сотруднику за этот период.

- Из общего числа положенных дней отдыха нужно вычесть количество дней, которые сотруднику удалось провести в отпуске за этот период.

- Для определения суммы компенсации полученный показатель умножается на среднедневной заработок, вычисленный по таким же формулам, что и для расчета выходного пособия.

Как отразить компенсацию в бухгалтерском учете

В бухучете компенсацию нужно отразить в числе расходов на оплату труда проводками:

- Дебет 20 Кредит 70 – начислена компенсация (какая);

- Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – удержан НДФЛ;

- Дебет 70 Кредит 50(51) – выдана компенсация (какая).

Если же учреждение не является субъектом малого предпринимательства, в бухгалтерском учете должен быть создан резерв на оплату отпусков. В таком случае компенсация признают не текущим расходом, а выполнением ранее предусмотренного обязательства. После выплаты ее списывают в уменьшение резерва на оплату отпусков.

Пример окончательного расчета

Сотрудник, который завершает свои трудовые взаимоотношения с конкретной организацией, имеет право на получение заработанных денег и иных компенсаций, если основания увольнения позволяют это сделать. Рассмотрим следующий пример.

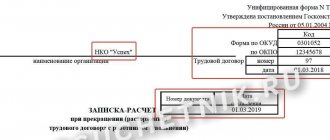

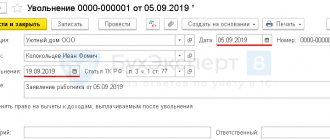

Работник Иванов увольняется с предприятия по собственному желанию. Естественно, что он не получает в данном случае выходное пособие и сохранение среднего заработка за третий месяц до момента трудоустройства. Но он имеет право на выплату заработанных денег за все время и компенсацию за отпуск. Окончательный расчет работника в этой ситуации будет производиться по форме Т-61. Это записка-расчет, заполняемая при прекращении трудовых отношений.

Иванов написал заявление в апреле и уволился 19 числа. Соответственно, ему должно быть насчитано и выдано вознаграждение за труд с 1 по 18 включительно. Если его средняя зарплата 20 000/ 22 рабочих дня (такое количество их в апреле), в итоге выходит сумма за день — 909.09 руб. Она умножается на число отработанных в месяце увольнения дней — 18. В итоге выходит сумма 16363.22 — зарплата Иванова за апрель. Кроме этого, организация сначала уплачивает с этих денег налог, а потом уже бухгалтеры выдают окончательный расчет гражданину.

Так как человек увольняется в апреле, а отпуск по графику у него только в июне, и он его не использовал, ему положена компенсация. Расчет происходит по следующему порядку:

Иванов отработал в этом году 3 месяца и 18 дней. Но подсчет пойдет за 4 полных. Округление до десятой и сотой части не делается, поэтому сумма высчитывается из 28 дней отпуска/12 месяцев в году =2.33 дня. После чего 2.33*4 (отработанные месяцы)=9.32 дней. А уже потом 9.32*909.9 (ежедневный заработок)=8480.26 (компенсация за отпуск).

Таким образом, окончательный расчет производится из всех положенных работнику сумм. Но в данном случае это только зарплата и денежная выплата за отпуск, потому что Иванов увольняется по собственной инициативе. Если бы он был сокращен или уволен в связи с ликвидацией, то получил бы еще и выходное пособие, которое также выплачивается со всеми денежными средствами (на основании статьи 140 ТК РФ).

Расчетный период при определении компенсации по зарплате

Для подсчета таких составляющих увольнительной компенсации, как долг по зарплате и выплата за нереализованные отпускные дни, необходимо определиться с расчетным периодом, из которого следует исходить. Так, в отношении долгов по оплате трудовой деятельности необходимо опираться на даты выплаты зарплаты, установленные внутренней документацией предприятия. В общем случае, согласно нормам ТК РФ (ч. 6 ст. 136), труд членов коллектива должен оплачиваться не реже 2 раз в месяц и не позже 15 дней с окончания периода, за который зарплата начислена. В связи с этим в организациях, как правило, применяется система, предусматривающая выплату зарплаты за прошедший месяц в начале текущего и выдачу аванса ближе к концу текущего месяца.

Следовательно, для определения периода расчетов долга по зарплате необходимо знать дату, с которой планируется уволиться работник. К примеру, если сотрудник, увольняясь по собственному желанию, заранее подал заявление, указав датой увольнения 18 число, расчетным по зарплате будет период с 1 по 18 число месяца.

Для того чтобы определить сумму выплаты, необходимо найти размер средней зарплаты за 1 день работы сотрудника путем деления окладной части на число рабочих дней в искомом месяце. Далее в рассматриваемом случае полученный дневной заработок следует помножить на количество рабочих дней в периоде с 1 по 18 число рассматриваемого месяца. Окончательный размер задолженности по зарплате при увольнении будет найден через вычитание из получившейся суммы выплаченного работнику аванса, если таковой перечислялся до даты увольнения.