Привет, на связи Василий Жданов в статье рассмотрим наиболее ликвидные активы в балансе. Активами являются сооружения, транспорт, оборудование, складские запасы, деньги на счетах и т. д. Таким образом, активы – это та часть бух. баланса, которая воспроизводит состав имущества и его стоимость на конкретную дату. Это общепринятое определение, которое является самым распространенным и применяется повсеместно.

Между тем существует еще одна интерпретация понятия «активы», которую тоже достаточно часто можно встретить в «экономическом» обиходе. По данным МСФО, этот термин обозначает ресурсы, подконтрольные предприятию, которые образовались в результате предшествующих событий, и, как ожидается, будут приносить экономическую выгоду в дальнейшем.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Активы, как и пассивы, подлежат классификации по разным признакам. Если исходить из бух. баланса, то согласно применяемой ныне форме №1, активы бывают оборотными и внеоборотными.

Важно! На сегодня предприятия, как и все остальные организации, кроме кредитных и государственных, используют новую форму бух. баланса (по ОКУД 0710001). Она введена Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. от 19.04.2019).

Оборотные активы – это деньги, МЗ, дебиторская задолженность, т. е. то, что повседневно используется в обычной хозяйственной деятельности. Внеоборотные – это активы, изъятые из данного хозяйственного оборота, т. е. они находятся вне его. Таковыми являются, к примеру, основные средства и долговременные инвестиции.

Обращаясь вновь к действующим международным стандартам, следует (применительно к GAAP) отметить три ключевых фактора, характеризующих активы. Они действительны для имущества коммерческих структур:

- Организация может обретать, контролировать выгоду от используемых активов.

- Обстоятельства, при которых образовалось право (контроль) над обретаемыми выгодами, уже прошли.

- Потенциал актива используется самостоятельно либо в сочетании с иными активами, что является источником будущей экономической выгоды, т. к. прямо либо косвенно способствует приумножению последующих чистых денежных потоков.

В отношении остальных структур, которые не ставят перед собой цель – получить такую экономическую выгоду – третий пункт не применяется.

Ранжирование активов по степени ликвидности и сопоставление их с пассивами

Теоретическая экономика разделяет активы помимо прочего по степени их ликвидности. Таким способом активы систематизируют в зависимости от их способности быстро продаваться по рыночной цене либо иной близкой к ней стоимости. Ранжирование активов по четырем группам вместе с примерами представлено далее в таблице.

| Самые (высоко) ликвидные активы (А1) | Быстро ликвидные активы (А2) | Медленно ликвидные активы (А3) | Трудно ликвидные активы (А4) |

| Реализуются за максимально короткий срок (деньги, финансовые вложения) | Достаточно быстро подлежат реализации (кратковременная дебиторская задолженность) | Медленно, длительный период обращаются в деньги (готовая продукция, сырье, долговременная дебиторская задолженность) | Поддаются реализации с трудом, тяжело (стандартно ими являются внеоборотные средства) |

При экономическом анализе сгруппированные таким образом активы сравнивают с группами пассивов, которые тоже делятся на 4 группы. К сведению, пассивы – это все финансовые источники, из которых на адрес предприятия поступают деньги. Различают: П1 (самые срочные обязательства), П2 (кратковременные), П3 (долговременные) П4 (постоянные) пассивы. Так, к группе П1 относят задолженность по налогам, к группе П2 – предоплату партнеров, П3 – отложенные налоговые обязательства, а к группе П4 – свой капитал.

Сопоставлению подлежат группы активов и пассивов: А1 и П1, А2 и П2 и т. д. Результаты таких сопоставлений могут соответствовать либо не соответствовать общеустановленным нормативам. На основании соответствия либо неравенства делают выводы о ликвидности бух. баланса и платежеспособности предприятия. Нормативом признается:

- А1>П1;

- А2>П2;

- А3>П3;

- А4 < либо = П4.

Идеальным результатом подобных сопоставлений считается, когда по факту установлено соответствие по всем четырем сравнениям. Тогда можно говорить об абсолютной ликвидности.

Что касается самых ликвидных активов баланса (А1), то их всегда сопоставляют с наиболее срочными обязательствами (П1). Если окажется, что А1>П1, то это будет означать, что предприятие в состоянии загасить неотложные долги за кратчайший и средний срок при помощи высоко ликвидных активов.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Наиболее ликвидные активы (А1) по бух. балансу: состав, строки, формула для калькуляции

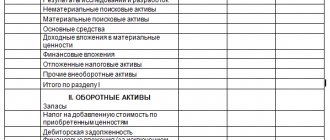

В бух. балансе представленные активы отображаются по мере возрастания ликвидности. В самом балансе нет указания на степень их ликвидности (продаваемости). Поэтому исходить следует из того, что входит в состав самых ликвидных активов (А1) и какие балансовые строки им соответствуют. В этой связи актуальной будет следующая схема по составу самых ликвидных активов предприятия (А1).

Расшифровка «балансовых» строк по блок-схеме. Стр. 1250 – это, дословно, «Денежные средства и денежные эквиваленты», стр. 1240 – «Финансовые вложения» (имеются в виду кратковременные). Что касается стр. 1250, то во втором случае, когда речь идет о краткосрочных финансовых вложениях, данная строка подразумевает только те инвестиции, которые отнесены к денежным эквивалентам.

Таким образом, самые ликвидные активы находятся в Разделе II («Оборотные активы»). Это денежные средства и их эквиваленты, а также финансовые вложения (кроме денеж. эквивалентов). Соответственно, А1 – это сумма денежных средств и кратковременных вложений. Отсюда следует, формула для расчета А1 по балансу будет следующей:

Это стандартная формула, применяемая в общем случае для калькуляции А1. Далее также будут рассматриваться типичные общие ситуации, связанные с А1. Следует обратить внимание на то, что обстоятельства бывают разными, порой, даже исключительными. Поэтому на практике возможны и отступления от общих правил и норм. В этой связи в качестве наглядного примера можно привести следующую ситуацию.

Предположим, организация выкупила на выгодных условиях дебиторскую задолженность. Оплатить ее должник (юрлицо, организация) обязан через 9,5 мес., поэтому ее можно отнести к кратковременным финансовым вложениям. Тем не менее через полгода должник обанкротился. Когда теперь организация получит деньги, не известно. Соответственно, и данные активы (по бух. балансу – стр. 1240) отнести к самым ликвидным уже нельзя, т. к. свою некогда высокую ликвидность на этот момент они утратили.

На основании этого примера можно сделать вывод о том, что к А1 следует причислять те деньги и кратковременные вложения, которые ничем не обременены. Также к ним можно смело относить депозиты до востребования, кратковременные облигации (акции), которые допущены к торгам и числятся в высших уровнях копировальных списков.

Ликвидность

Ликвидные средства – это легкореализуемые активы, имеющие возможность с максимальной скоростью могут быть обменены на денежные средства. Отсюда вытекает, что наибольшей ликвидностью обладают деньги.

К высоколиквидным относятся:

- Нал.денежные средства на расчетном счете в банке;

- В кассе предприятия;

- Краткосрочные фин.вложения. Они представлены, например, ценными бумагами (акции), которые высоко котируются на бирже в данный момент времени.

Внимание: Совокупность денежных средств и финансовых вложений продолжительностью до 12 месяцев представляют собой, по мнению экономистов, легкореализуемые активы фирмы. По степени ликвидности оборотных активов, они занимают главное место

Сравнивая краткосрочную дебиторскую задолженность с запасами и проч.оборотными активами, первые будут более ликвидны.

Также признаком легкореализуемости считается наличие рынка, где свободно обращается данный вид. Из выше сказанного следует, что наименее невыгодно, с финансово точки зрения накапливать средства на статье «запасы». К данной группе относятся материалы, сырье, издержки по незавершенному производству.

Анализ финансовой устойчивости предприятия с использованием высоко ликвидных активов А1

Высоко ликвидные активы (А1) вместе с иными группами активов и пассивов участвуют в расчетах нескольких коэффициентов ликвидности. Все это делается для того, чтобы проанализировать финансовую устойчивость предприятия, определить его ликвидность, платежеспособность.

В качестве примера далее предлагается рассмотреть порядок расчета основных показателей ликвидности предприятия. Ими являются: коэффициент срочной (КСЛ), текущей (КТЛ) и абсолютной (КАЛ) ликвидности. Калькуляция во всех случаях производится на основе значений, взятых из бух. баланса.

КТЛ рассчитывают для того, чтобы узнать способность предприятия загашать текущие кратковременные обязательства за счет исключительно оборотных активов (см. раздел II бух. баланса). Оптимальным результатом калькуляции признается, КТЛ=1,5 (максимум 2,5). Значение КТЛ, меньше чем 1, сигнализирует о дестабилизации финансовой ситуации на предприятии.

Расчет КСЛ нужен для того, чтобы выяснить финансовые возможности предприятия в сложных ситуациях. В частности, чтобы определить, способно ли оно при помощи А1 и А2 загашать текущие обязательства, если возникли трудности с реализацией продукции и т. п. Нормативным для КСЛ признано значение 0,7. Это некая минимально допустимая отправная точка. Лучшим результатом считается, когда КСЛ= 0,8 (до 1,2).

КАЛ калькулирует для того, чтобы определить какую долю (часть) кратковременной задолженности предприятие сможет загасить в ближайшем будущем. Нормативным значением для КАЛ является 0,2. Оно говорит о том, что предприятие в состоянии покрывать по 20% срочных обязательств каждый день. Если КАЛ окажется ниже (меньше чем 0,2), то финансовую ситуацию можно назвать критической. Это значит, что у предприятия низкая платежеспособность и вовремя платить по долгам оно не может.

Во всех перечисленных расчетах используются высоко ликвидные активы, о чем говорит присутствие А1 в формулах. Подытоживая, следует акцентировать внимание также на том, что если высоко ликвидные активы превышают все имеющиеся у предприятия обязательства, то это говорит о его абсолютной финансовой состоятельности и стабильности.

Коэффициенты ликвидности и методы их расчёта

Ключевым моментом грамотного и эффективного управления предприятием, а также личным капиталом, является анализ коэффициентов ликвидности. Эти коэффициенты используются как покупателями для оценки предприятия при его продаже, так и инвесторами перед каким-либо капиталовложением.

Существует 3 основных коэффициента, так называемая «золотая тройка» показателей, способных произвести точную оценку степени ликвидности того или иного актива предприятия.

| Коэффициент ликвидности | Описание |

| Абсолютной | Данный показатель помогает определить, насколько быстро предприятие сможет погасить все свои обязательства, используя только свои самые высоколиквидные активы. Рассчитывается как соотношение высоколиквидных активов (денег и краткосрочных финансовых вложений) с текущими обязательствами |

| Быстрой | При помощи этого коэффициента можно понять, сможет ли предприятие расплатиться с долгами, даже если возникнут трудности с реализацией готовой продукции. Его используют, чтобы оценить быструю платёжеспособность предприятия. Рассчитывается как соотношение высоколиквидных активов с приплюсованной краткосрочной дебиторской задолженностью и текущих обязательств |

| Текущей | При помощи этого показателя можно определить, сможет ли предприятие расплатиться по всем краткосрочным обязательствам, используя только оборотные активы. Применяется инвесторами для оценки привлекательности инвестиций и представляет собой соотношение оборотных активов с текущими обязательствами |

Пример 1. Калькуляция суммы А1 по состоянию на 31.12.2018

Данные для калькуляции взяты из бух. баланса ООО «Техстрой». Расчет А1 произведен по «балансовой» формуле (стр. 1240 + стр. 1250). Результаты калькуляции вместе с показателями приведены в таблице.

| Название показателя и строки | Данные по нему на 21.12.2018. (млн. рос. руб.) | Калькуляция А1 |

| Стр. 1240. Денежные средства и их эквиваленты | 45 900 | |

| Стр. 1250. Кратковременные финансовые вложения, а также: | 35 700 | А1 (стр.1240 + стр. 1250) = 45 900 + 35 700 = 81 600 |

| банковские депозиты | 30 000 | |

| выданные займы | 5 700 |

Следует обратить внимание на то, что при калькуляции А1 использована итоговая сумма по стр. 1250, которая включает банковские депозиты и займы. Т. е. кратковременные вложения (стр. 1250) здесь – это депозиты + займы (30 000 + 5700 = 35 700).

Полученное значение А1 (81 600) и следует использовать при сопоставлении А1 с П1, а также при калькуляции показателей ликвидности (коэффициентов КАЛ, КТЛ, КСЛ).

Долгосрочные обязательства (П3)

Под ликвидностью понимается возможность актива быть обращённым в денежную форму. Если подходить с такой позиции, то все активы за редким исключением можно назвать в той или иной степени ликвидными, ведь с разной степенью сложности их можно реализовать и перевести в денежную форму.

Однако на практике ликвидными активами принято называть то имущество организации, которое превращается в денежный эквивалент с наименьшими тратами. Оптимальный вариант – когда продать можно мгновенно или буквально за несколько дней. По данным некоторых источников характерным признаком служит наличие специализированного рынка, где вращаются данные виды активов – например, рынок валюты, драгоценных металлов, ценных бумаг.

https://www.youtube.com/watch?v=ytaboutru

Все остальные виды вложений классифицируются по степени ликвидности на категории А1, А2, А3, А4. Проще всего эти категории рассматривать, планомерно продвигаясь по I и II разделам бухгалтерского баланса, где они расположены в порядке возрастания ликвидности.

А4 – неликвидные активы

Но тут сказываются два фактора. Во-первых, процесс реализации может растянуться на несколько месяцев. Во-вторых, очень многое зависит от наличия спроса на реализуемое имущество, и от того, найдётся ли на него покупатель. Поэтому хоть данные объекты теоретически могут быть проданы и переведены в денежный эквивалент, их все равно принято считать неликвидными (на деле они просто наименее ликвидные).

А3 – медленно реализуемые активы

Стр. 1200 – стр. 1250 – стр. 1240 – стр. 1230.

А2 – быстрореализуемые активы

Сюда относится дебиторская задолженность (строка 1230, т.е. та, платежи по которой поступят в ближайшие 12 месяцев, более долгосрочная ДЗ относится к А3), а также иные оборотные активы из строки 1260, если таковые имеются.

Дебиторская задолженность никак не зависит от спроса или наличия покупателей, как это было с низколиквидными активами. Фактически, эти долги уже как бы находятся в денежной форме, нужно только взыскать их с дебиторов.

А1 – наиболее ликвидные активы

Здесь суммируются деньги на всех счетах и краткосрочные финансовые вложения (КФВ). Это 1240 и 1250 строки бухгалтерского баланса. Эта категория активов либо уже находится в денежной форме, либо может быть переведена в нее практически мгновенно и направлена на погашение обязательств фирмы.

К примеру, сделки по продаже акций, других ценных бумаг, вложений в драгоценные металлы и другие ликвидные товары можно провести в рамках одного рабочего дня.

С банковскими организациями основная особенность заключается в том, что львиная доля их активов является финансовыми. Да, здесь тоже присутствуют основные средства и НМА в виде зданий, ЭВМ, программ и прочего, однако основные обороты сводятся к кредитам, депозитам, деньгам на счетах и прочим банковским продуктам.

Классификация по уровню ликвидности здесь схожа с той, что применяется к предприятиям:

- самоликвидные (непосредственно денежные средства);

- высоколиквидные (реализуемые за несколько дней);

- среднеликвидные (реализуемые за несколько недель);

- низколиквидные (реализуемые за несколько месяцев).

Впрочем, необходимо отметить, что категория проблемных активов присутствует и на предприятиях – туда будет относиться, например, имущество, которое находится под арестом или в залоге, или право собственности на которое оспаривается в судебном порядке, а также все сомнительные долги, которые дебиторы уже вряд ли вернут.

А1 – П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

А2 – П2

А3 – П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

А4 – П4

Означает, что собственных средств должно быть достаточно для покрытия потребности во внеоборотных активах. Рекомендованное значение больше либо равно 0.

Финансовые коэффициенты в IT Аудит: Аудитор

Ответы на часто задаваемые вопросы

Вопрос №1: Что значит «денежные эквиваленты»? Что к ним причисляют?

Денежные эквиваленты – это денежные документы (финансовые вложения), которые являются высоко ликвидными, имеют точную стоимость, обладают надежностью при обращении их в наличность либо безналичные средства. Например: депозиты до востребования, векселя надежной кредитной организации.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Расчет величины наиболее ликвидных оборотных активов

Активам банка в виде остатка средств в кассе присвоен коэффициент риска 2 %, что не исключает небольшую степень риска этой операции.

Ко второй группе относятся активы с минимальным коэффициентом риска – 10 %. Это ссуды, гарантированные Правительством России; ссуды под залог драгоценных металлов в слитках; ссуды под залог государственных ценных бумаг (наиболее рискованная операция).

Максимальный риск (100%) имеют активные операции банков, отнесенные к пятой группе

активов. Это вексельные кредиты, краткосрочные и долгосрочные ссуды клиентам, дебиторы по хозяйственным операциям и капитальным вложениям банка, а также собственные здания банка, Конечно, вероятность потери средств по активам данной группы различна, но при определенной ситуации они могут быть максимальными.

Содержание активных операций коммерческого банка.

1.Ссудные операции –операции по предоставлению средств заёмщику на началах срочности, возврата и платности. В результате ссудной операции возникает банковский актив, приносящий доход в виде кредита.

2.Расчётные операции – относятся к активным операциям в части выполнения платежей по собственным обязательствам банка, а также по поручениям клиентов банка по оплате их обязательств перед контрагентами.

3.Кассовые операции– как активные операции представляют собой размещение безналичных денег в наличные путём передачи определённой суммы с корреспондентского счёта банка в РКЦ и получение в кассе РКЦ купюр и разменных монет.

4.Инвестиционные операции – операции по инвестированию банком собственных средств в ценные бумаги и паи других юридических лиц в целях совместной хозяйственно-финансовой и коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов, а также размещение средств в виде срочных вкладов в других коммерческих банках.

5.Фондовые операции банка — часть активных операций коммерческого банка с ценными бумагами, которые он совершает на рынке ценных бумаг по поручению и за счет своих клиентов, и включает покупку и продажу ценных бумаг, кредитование под залог ценных бумаг, размещение вновь выпущенных ценных бумаг, инвестиции в ценные бумаги, хранение и управление ценными бумагами, учет векселей и др.

6.Валютные операции – операции по покупке иностранной валюты за рубли для выполнения платежей по международным контрактам клиентов банка, а также для получения спекулятивной выгоды при разном колебании курсов.

7.Гарантийные операции – это операции по выдаче банком гарантий своему клиенту, который может использовать их как обеспечение возврата ссуды, полученной в другом банке или фирме. Выдавая гарантию, банк берёт обязательство при наступлении гарантийного случая провести активную операцию по уплате долга юридического лица.

8.Комиссионные операции – операции, осуществляемые банком по поручению, от имени и за счёт средств клиента (переводы, купля-продажа ценных бумаг на фондовом рынке, поручительство).

9.Лизинг — лизинговые операции банка включают долгосрочную аренду машин, оборудования, транспортных средств, сооружений производственного назначения. Лизинг — это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

10.Факторинг — это выкуп платежных требований у поставщика товаров (услуг).11.Форфейтинг – разновидность факторинга.

12.Доверительное управление — услуга, предоставляемая управляющими компаниями или банками на рынке ценных бумаг. При доверительном управлении клиент по договору передает управляющей компании денежные средства или другие активы. Та осуществляет сделки от своего имени, но в интересах клиента, за что получает вознаграждение в виде части заработанной прибыли либо как процент от стоимости активов, находящихся в управлении.

Дата добавления: 2015-05-21; ;

Анализ ликвидности и финансовой устойчивости: для чего и зачем

Авторский вариант статьи Ирины Кольцовой «Нормативы ликвидности, финансовой устойчивости и независимости для вашей №4, 2011

Финансовый анализ у многих ассоциируется с нудным расчетом множества коэффициентов, слабо отражающих реальные процессы, происходящие в компании. Действительно, если вы считаете 30–40 показателей из периода в период с выводами: «Коэффициент текущей ликвидности снизился на 18% с 1,7 до 1,4 за анализируемый период, что соответствует падению в 0,3 пункта» и т.д., то смысла в финансовом анализе нет.

Попытаемся разобраться на примере показателя ликвидности и финансовой устойчивости, зачем нужно считать эти показатели, и как «нестандартно» подходить к их пониманию и использованию.

Ликвидность (текущая платежеспособность) — способность оплачивать обязательства в полном объеме и в срок. Наиболее распространенные показатели — чистый оборотный капитал (Net Working Capital, NWC) и коэффициент текущей ликвидности (current ratio, CR).

Чистый оборотный капитал, ЧОК — разность между оборотными активами и краткосрочными обязательствами.

ЧОК = Оборотные активы — Краткосрочные обязательства

Он необходим для поддержания финансовой устойчивости компании. Положительная величина ЧОК служит для инвесторов и кредиторов индикатором платежеспособности компании, а также говорит о возможности расширения своей деятельности в будущем за счет внутренних резервов. Отрицательная величина чистого оборотного капитала свидетельствует о неспособности своевременно погасить все краткосрочные обязательства, т.к. за счет заемного капитала профинансированы все оборотные средства и часть внеоборотных активов.

Оптимальная величина ЧОК зависит от отрасли, масштаба предприятия, объема реализации, оборачиваемости основных активов, экономической ситуации в стране.

Для определения величины ЧОК, минимально необходимой для конкретной компании, последуем финансовому правилу: за счет собственных средств должны быть профинансированы наименее ликвидные активы. Согласно общепринятой градации в финансовом менеджменте к ним относятся запасы сырья и незавершенное производство. Следовательно:

Достаточная величина ЧОК = Запасы сырья + Незавершенное производство

Сравнение фактической величины с достаточным значением позволит сделать вывод о достаточности или недостаточности собственных средств, направляемых на финансирование оборотного капитала.

С учетом индивидуальности предприятия можно исходить из определения «собственной» ликвидности активов. Например, в пищевой индустрии в качестве сырья выступают продукты (мука, сахар, дрожжи т.д.), неликвидными активами мы их не назовём, а, следовательно, «резервировать» на них собственные средства необязательно. И наоборот, если посмотреть баланс авиастроительной компании (или любой другой компании, с длительным производственным циклом), то огромный удельный вес в оборотных активах будет занимать позиция «Незавершенное производство», что будет являться 100% неликвидом, и в интересах компании обеспечивать данный актив собственными средствами или долгосрочными обязательствами. С виду ликвидные «запасы готовой продукции» для металлургической отрасли в случае кризиса будет затруднительно быстро реализовать за нормальную цену, и, значит, они могут получить статус «наименее ликвидные оборотные активы» и т.д.

В ряде случаев есть смысл определять уровень ликвидности исходя из понимания состава актива, местонахождения предприятия, рыночной конъюнктуры и прочих факторов, влияющих на привлекательность и стоимость оборотных и основных средств.

С развитием компании может меняться структура баланса, что накладывает обязательство периодического расчета фактической и достаточной величины ЧОК и сравнение их между собой.

Значительное превышение чистого рабочего капитала над оптимальной потребностью в нем свидетельствует о неэффективном использовании ресурсов. Примерами являются: дополнительная эмиссия акций или привлечение кредитов сверх реальных потребностей для операционной и инвестиционной деятельности, накопление денежных средств вследствие продажи основных активов, нерациональное использование прибыли от основной деятельности.

Зачастую на предприятиях проблема прямо противоположная — отрицательный ЧОК или недостаточная его величина.

Отрицательный ЧОК может быть вызван:

- убытками от основной деятельности;

- инвестиционными затратами, превышающими собственные финансовые возможности (покупка дорогостоящих основных средств без предварительного накопления денежных средств на эти цели);

- финансирование инвестиционных вложений за счет краткосрочных кредитов;

- ростом безнадежной дебиторской задолженности;

- выплатой дивидендов при отсутствии соответствующей прибыли;

- финансовой неподготовленностью к погашению долгосрочных кредитов.

Рассмотрим расчет фактической и достаточной величины ЧОК на примере.

Таб. 1 : расчет ЧОК

| 2008 | 2009 | 2010 | |

| АКТИВ | |||

| Итого внеоборотные активы | 27000 | 44000 | 47000 |

| Запасы сырья и материалов | 3800 | 4300 | 4500 |

| Запасы в незавершенном производстве | 500 | 600 | 650 |

| Запасы в готовой продукции | 1200 | 1500 | 1650 |

| Дебиторская задолженность | 5500 | 5800 | 6200 |

| Денежные средства | 150 | 200 | 50 |

| Прочие оборотные активы | 2300 | 1800 | 1850 |

| Итого оборотные активы | 13450 | 14200 | 14900 |

| ПАССИВ | |||

| Итого собственный капитал | 23400 | 26800 | 29800 |

| Итого долгосрочные обязательства | 9250 | 18200 | 17300 |

| Итого краткосрочные обязательства | 7800 | 13200 | 14800 |

| Фактическая величина чистого оборотного капитала | 5650 | 1000 | 100 |

| Прирост внеоборотных активов | 0 | 17000 | 3000 |

| Прирост оборотных активов | 0 | 750 | 700 |

| Прирост собственного капитала | 0 | 3400 | 3000 |

| Прирост долгосрочных обязательств | 0 | 8950 | -900 |

| Прирост краткосрочных обязательств | 0 | 5400 | 1600 |

| Прирост ЧОК | 0 | -4650 | -900 |

| Стоимость наименее ликвидной части оборотных активов (запасы сырья и незавершенное производство) | 4300 | 4900 | 5150 |

| Достаточная величина ЧОК | 4300 | 4900 | 5150 |

Снижение чистого оборотного капитала в 2009 году было связано с крупным приобретением внеоборотных активов, превышающих прирост собственного капитала (за счет заработанной прибыли, реинвестированной в производство) и привлеченных долгосрочных кредитов, в 2010 году снижение обусловлено выплатой долгосрочного кредита, что сказалось на снижении платежеспособности предприятия.

Проанализируем ситуацию с учетом достаточности / недостаточности величины ЧОК. В 2008 году за счет превышения фактической величины над достаточным значением наблюдался «резерв по уровню собственных средств». «Резерв» представлял собой возможность опережающего роста заемного капитала, которую могла допустить компания без потери финансовой устойчивости и платежеспособности. В нашем примере увеличение краткосрочных обязательств в пределах 1350 (5650–4300) не приведет к снижению платежеспособности компании. Однако в последующие годы компания исчерпала этот «резерв» и даже вышла за пределы допустимого значения ЧОК, что привело к снижению финансовой устойчивости за счет угрожающего роста заемного капитала.

Для роста чистого оборотного капитала и обеспечения достаточной величины ЧОК необходимо:

- Обеспечить рост прибыли, реинвестируемой в производство;

- Финансировать инвестиционную программу за счет долгосрочных кредитов (краткосрочные кредиты должны финансировать прирост оборотных активов!)

- Осуществлять инвестиционные вложения в пределах получаемой прибыли, привлекаемых долгосрочных кредитов, с учетом значения ЧОК предыдущего периода (превышает ли фактический ЧОК его достаточную величину — есть ли «резерв»)

- Оптимизировать величину запасов, незавершенного производства, т.е. наименее ликвидных оборотных активов.

Для оценки краткосрочной платежеспособности компаний широко используется коэффициент текущей ликвидности, определяемый как отношение оборотных активов к краткосрочным обязательствам компании.

В международной практике он колеблется от 1 до 2, в зависимости от отрасли, и отличается в разных странах.

Таб. 2 Коэффициент текущей ликвидности в международной практике

| Отрасль | Страна | |||

| США | Англия | Япония | Европа | |

| Легкая промышленность | 2.5 | 1.8 | 1.8 | 1.8 |

| Пищевая промышленность | 1.25 | 1.25 | 1.35 | 1.45 |

| Машиностроение | 1.1 | 1.1 | 1.2 | 1.5 |

| Торговля | 1.6 | 1.3 | 1.1 | 1.0 |

| В среднем | 1.25 | 1.25 | 1.25 | 1.25 |

В России нормативом по этому показателю считают 2 (согласно методике ФСФО РФ) либо ссылаются на статистку по коэффициентам в отраслевых справочниках.

На мой взгляд, сравнение со статистическими данными затруднено и в контексте понимания как формируется эта статистка, и с учетом самого подхода к сравнению (по аналогии со средней температурой по больнице).

Поэтому: 1) если сравнивать показатели, то на основании собственных расчетов аналогичных показателей компаний-конкурентов или лидеров отрасли. В этом случае понятен алгоритм расчета, источник данных и цель анализа (например, желание достичь показателей лидеров). Достаточно легко найти отчетность ОАО на сайтах; 2) собирать статистку и обращать внимание на динамику своих коэффициентов.

Следующая задача — определить приемлемое значение показателя для данной конкретной компании. Для расчета приемлемой величины коэффициента текущей ликвидности воспользуемся уже озвученным правилом финансового менеджмента: за счет собственных средств должны быть профинансированы наименее ликвидные оборотные активы.

Рассмотрим алгоритм расчета достаточного уровня коэффициента текущей ликвидности:

1. Определим наименее ликвидную часть оборотных активов: запасы сырья и незавершенное производство. Эта величина соответствует достаточной величине чистого оборотного капитала.

2. Рассчитаем допустимую величину краткосрочных обязательств, руководствуясь следующей логикой: наименее ликвидные оборотные активы мы финансируем за счет собственных средств, а значит, ликвидные оборотные активы можно и нужно финансировать краткосрочными обязательствами.

3. Определим достаточный коэффициент текущей ликвидности:

Достаточные значения коэффициента текущей ликвидности необходимо сравнить с его фактическими значениями, на основании чего можно сделать вывод о достаточности или недостаточности уровня общей ликвидности предприятия.

Таб. 3 расчет коэффициент текущей ликвидности

| 2008 | 2009 | 2010 | |

| Стоимость наименее ликвидной части оборотных активов (достаточная величина ЧОК) | 4300 | 4900 | 5150 |

| Допустимая величина краткосрочных обязательств | 9150 | 9300 | 9750 |

| Достаточный уровень коэффициента текущей ликвидности | 1,47 | 1,53 | 1,53 |

| Фактический коэффициент текущей ликвидности | 1,72 | 1,08 | 1,01 |

Ни в один из периодов значения коэффициента ликвидности, за все три года ниже 2. Однако в 2008 году имела фактический коэффициент ликвидности, превышающий достаточный уровень компании, что соответствует наличию «резерва» по величине ЧОК и свидетельствует о приемлемом уровне финансовой устойчивости и платежеспособности компании. В последующие периоды наблюдается заметное снижение коэффициента общей ликвидности — с 1,72 до 1,01 и даже выход за пределы оптимального для данной компании уровня, что является сигналом о снижении ликвидности и возникновении критической ситуации. Такое снижение коэффициента текущей ликвидности должно обращать на себя внимание и быть отмечено, но положение компании даже в этой ситуации возможно признать приемлемым, с учетом положительного значения ЧОК и причин, вызвавших снижение показателя.

Причины снижения коэффициента текущей ликвидности перекликаются с причинами снижения величины ЧОК, т.к. природа у этих показателей едина, а именно:

- убытки, и, как следствие, снижение собственного капитала, т. е повышение показателя сводится к увеличению прибыльности деятельности и увеличению доли прибыли, остающейся в распоряжении предприятия (это в том случае, если компания зарабатывает достаточно, но предпочитает выплачивать дивиденды или выводить средства в другие компании, а не реинвестировать их в бизнес);

- капитальные вложения (покупка основных средств, строительство новых производственных мощностей, масштабное техническое перевооружение и т.д.), превышающие сумму заработанной прибыли и привлеченных долгосрочных кредитов потребуют привлечения дополнительных заемных средств. Для повышения коэффициента ликвидности в данном контексте необходимо контролировать рост заемных средств, особенно краткосрочных кредитов;

- финансирование инвестиций «короткими» деньгами (краткосрочными кредитами) — самая распространенная причина!!! Привлекая краткосрочные кредиты, компания должна погасить их в краткосрочной перспективе. Если краткосрочными кредитами финансируется потребность в оборотных средствах — это, как правило, связано с ростом объемов реализации, что обеспечивает дополнительную прибыль, источник погашения задолженности. Получение дополнительной прибыли за счет инвестиций растягивается на годы (с учетом сроков окупаемости инвествложений), а, значит, в краткосрочной перспективе источника погашения краткосрочных обязательств не будет хватать, что накладывает на компанию дополнительные трудности по обеспечению текущей платежеспособности и перекредитованию.

Единовременно рассчитанный достаточный уровень коэффициента текущей ликвидности не является раз и навсегда закрепленным ориентиром для компании. Он правомочен в конкретном периоде, характеризующемся определенными условиями работы. При изменении параметров деятельности компании (величины активов, прибыльности деятельности и т.д.) будет изменяться и достаточный уровень коэффициентов ликвидности. В связи с этим расчет показателя общей ликвидности, допустимого для данной компании, целесообразно проводить для каждого интервала анализа.

Постепенно организация сможет накапливать статистическую базу значений допустимых (оптимальных) значений коэффициента текущей ликвидности в зависимости от условий работы.

В продолжение темы обеспечения финансовой устойчивости компании, необходимо понимать насколько компания финансово независима от кредиторов, и какова ее способность погашать не только текущие, но и долгосрочные обязательства.

Коэффициент финансовой независимости /общей платежеспособности (Equity to Total Assets)

Основной ориентир ≥ 0,5, что соответствует пониманию структуры баланса как: собственный капитал компании должен составлять не менее 50%, в случае единовременного предъявления кредиторов счетов к оплате, компания, реализовав активы, расплатиться по обязательствам.

Но собственный капитал вложен в активы с разной степенью ликвидности, а значит, способность компании отвечать по обязательствам зависит от степени ликвидности активов. Следовательно, и здесь необходимо «нестандартно» подойти к расчету приемлемого соотношения собственного и заемного капитала в зависимости от структуры активов.

Алгоритм расчета достаточной величины коэффициента финансовой независимости аналогичен расчету достаточного коэффициента ликвидности, только с учетом уже всех активов предприятия:

1. Уровень финансовой устойчивости в долгосрочной перспективе достигается при соблюдении условия: за счет собственных средств должны быть профинансированы наименее ликвидные активы, а именно внеоборотные активы + наименее ликвидные оборотные активы (запасы сырья и незавершенное производство)

Собственный капитал, необходимый для обеспечения финансовой устойчивости = наименее ликвидные активы, которые должны быть профинансированы за счет собственных средств = Внеоборотные активы + Материальные запасы + Незавершенное производство

2. Достаточный коэффициент финансовой независимости определяется как отношение необходимой величины собственного капитала к фактической величине активов компании (валюту баланса).

Рассчитанные достаточные значения коэффициента финансовой независимости необходимо сравнить с фактическими значениями, что позволит сделать вывод о достаточности или недостаточности уровня финансовой устойчивости компании. Стоит отметить, что интересным представляется контроль разницы между фактическим и достаточным уровнем коэффициентов. Если фактическая величина коэффициентов сокращалась, но при этом разница между достаточным и фактическим значением оставалась прежней, уровень финансовой устойчивости можно признать сохранившимся.

Рассмотрим расчет фактического и достаточного коэффициента финансовой независимости на примере .

Таб. 4 : расчет коэффициента финансовой независимости

| 2008 | 2009 | 2010 | |

| АКТИВ | |||

| Итого внеоборотные активы | 27000 | 44000 | 47000 |

| Запасы сырья и материалов | 3800 | 4300 | 4500 |

| Запасы в незавершенном производстве | 500 | 600 | 650 |

| Запасы в готовой продукции | 1200 | 1500 | 1650 |

| Дебиторская задолженность | 5500 | 5800 | 6200 |

| Денежные средства | 150 | 200 | 50 |

| Прочие оборотные активы | 2300 | 1800 | 1850 |

| Итого оборотные активы | 13450 | 14200 | 14900 |

| ПАССИВ | |||

| Итого собственный капитал | 23400 | 26800 | 29800 |

| Итого долгосрочные обязательства | 9250 | 18200 | 17300 |

| Итого краткосрочные обязательства | 7800 | 13200 | 14800 |

| Итого валюта баланса | 40450 | 58200 | 61900 |

| Необходимая величина собственных средств (Внеоборотные активы + наименее ликвидные оборотные активы) | 31300 | 48900 | 52150 |

| Достаточный коэффициент финансовой независимости | 0,77 | 0,84 | 0,84 |

| Фактический коэффициент финансовой независимости | 0,58 | 0,46 | 0,48 |

Расчет показателя финансовой независимости показал, что при грубом приближении во всех трех периодах коэффициент финансовой независимости соответствовал нормативу ≈ 0,5. Однако расчет необходимой величины собственных средств, отражающий наименее ликвидные активы, показал, что требование к данному коэффициенту должны быть выше. На уровне 0,77–0,84, и ни в один из анализируемых периодов компания не достигала достаточного для нее показателя, что свидетельствует о неустойчивости ее финансового положения и потенциальной потери финансовой независимости.

Для выяснения путей оптимизации сложившейся ситуации, необходимо разобрать причины снижения показателя финансовой независимости:

- убытки, и, как следствие, сокращение величины собственного капитала;

- рост активов (инвестиции, оборотный капитал), превышающий объем полученной прибыли, что влечет за собой привлечения дополнительного заемного капитала.

На рассматриваемом примере зарабатывает прибыль, но ее недостаточно для финансирования масштабного прироста внеоборотных активов и растущей потребности в оборотном капитале. Анализируя прирост по внеоборотным активам за рассматриваемый период практически в 2 раза напрашивается вывод, что компания осуществляет крупные, сопоставимые по масштабу с существующей деятельностью, инвестиционные вложения. Вероятнее всего, в ближайшее время инвестиционная фаза закончится, новые мощности запустят в эксплуатацию, что вызовет дополнительную прибыль, которая и будет являться источником погашения по долгосрочным кредитам. Постепенно кредит будет гаситься, доля заемного капитала снижаться, а показатель финансовой независимости восстанавливаться до приемлемого для данной компании значения. Основная рекомендация по снижению долговой нагрузки в этом примере — скорейший выход на запланированный по новым мощностям дополнительный объем прибыли.

Целью финансового анализа является не просто расчет коэффициентов, а получение информации, необходимой для принятий управленческих решений! Значит задача — уметь получать и использовать эту информацию для оперативного и стратегического планирования деятельности компании.

Денежные средства как наиболее ликвидный компонент оборотных активов

Дебетовые обороты по расчетным счетам, остаток по кассе, переводы в пути – все это относится к наиболее активным средствам организаций. Именно они обладают практически 100-процентной ликвидностью, поскольку их вовлечение в оборот потребует минимум временных затрат. Также считается, что их ценность заключается именно возможности оперативного проведения конкретных экономических действий. Под таковыми в жизнедеятельности хозяйствующих субъектов понимается совершение сделок, продажа, приобретение и другие способы удовлетворения текущих потребностей действующих предприятий. Так, акции и иные ценные бумаги могут быть быстро реализованы на бирже согласно действующему курсу финансового инструмента с минимальными потерями. Нередко организации занимаются инвестированием – финансовой деятельностью. Это займы другим организациям и иные вложения, например, долевое строительство.

А вот наименее ликвидные оборотные активы — это дебиторская задолженность, в том числе краткосрочная. Ценность расчетов за товары или оказанные услуги выше, чем производственных запасов. Оценкой степени трансформируемости опять же предстоит заниматься финансистам компании для отнесения в ту или иную группу активов.

Tags: актив, баланс, бухгалтер, валюта, капитал, коэффициент, кредит, наименее ликвидные оборотные активы, налог, проблемы, расход

Степень ликвидности активов организаций

Срок трансформации как ведущий показатель отнесения принадлежащим предприятию ценностям позволяет подразделять активы по уровню ликвидности:

- Активы абсолютно ликвидные. Ценности, которые как таковые не требуют реализации для участия в экономической деятельности компании. Это готовые средства проведения платежей;

- Активы высокой степени ликвидности – средства с месячным сроком готовности;

- Оборотные средства по степени ликвидности «средняя» — могут быть реализованы в течение шести месяцев;

- Средства предприятия, обладающие потенциалом с ближайшим горизонтом свыше полугода, относятся к низколиквидным.

Среди имущества предприятия всегда имеются активы, которые считаются неликвидными. Реализовать их в чистом виде не представляется возможным. Поэтому вставление на продажу такого имущества обычно осуществляется в составе производственного комплекса.

Для того чтобы оборотные активы расположить по мере убывания ликвидности, в международной практике применяют конкретные оценочные показатели. Коэффициенты подсчитывают для текущих и быстрых видов ликвидности. Нормальным значением считается два и выше (для текущей ликвидности) и не менее единицы для быстрого показателя.

Результаты оценки для различных отраслей промышленности и сферы услуг являются различными. Проводя анализ финансово-хозяйственной деятельности, предприятия обычно ориентируются на статистические данные.