Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

Один из лучших вебинаров про то, как вести учет у предпринимателей. Хит «Клерка»: «Ликбез для ИП: налоги, документы, кадровый учет».

Оплатить картой и смотреть прямо сейчас

Как выбрать систему налогообложения

Если вы никогда не занимались вопросам налогообложения в бизнесе, советуем для выбора самого выгодного режима обратиться на бесплатную консультацию.

Желательно это сделать даже до регистрации ИП, потому что сроки перехода на льготные режимы ограничены:

- переход на УСН и ЕСХН — 30 дней после регистрации предпринимателя или с начала нового календарного года;

- переход на ПСН — 10 дней до начала действия патента.

Но приблизительный расчёт можно сделать и самому. Для этого надо сначала разобраться, под какой налоговый режим вписывается ваш вид деятельности.

Например, бытовые услуги можно оказывать на любой системе налогообложения, кроме ЕСХН. А если вы хотите заняться оптовой торговлей, то для этого подойдет только УСН (при соблюдении годового лимита доходов) и ОСНО.

Дальше надо рассчитать и сравнить суммы налогов на разных режимах. С ПСН это поможет сделать наш калькулятор. А для определения налоговой нагрузки на других режимах надо учитывать предполагаемые доходы и расходы. Не забудьте также про страховые взносы ИП за себя. На всех режимах они учитываются при расчете налоговой нагрузки, то есть уменьшают налог к уплате.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

О калькуляторе страховых взносов ИП

Как только индивидуальный предприниматель получил регистрацию в этом качестве, у него возникают обязательства перед государством по налогам и сборам. Вне зависимости от системы налогообложения, какой он придерживается, и от финансовой успешности его предпринимательства, ИП необходимо ежегодно выплачивать взносы в страховые фонды.

Чтобы рассчитать размер необходимых к уплате сумм, можно использовать онлайн-калькулятор, который позволит сделать этот процесс быстрым и прозрачным.

От чего зависит размер взносов

До 1 января 2022 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2022 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. При определении доходов можно учесть расходы. Т.е. расчет производится от той же суммы, что и рассчитвается налог. ФНС была вынуждена согласиться с таким расчетом под давлением судебной практики.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

Взносы, которые платят все и несмотря ни на что

Взносы на пенсионное (ОПС) и медицинское (ОМС) страхование для ИП — это обязательная статья расходов, большая часть из которой никак не зависит от того, сколько вы заработали или потеряли.

Взносы на социальное страхование остаются добровольными, поэтому большинство предпринимателей предпочитают их не платить и не регистрироваться в ФСС — на «больничные» ИП не ходят, а пособия по уходу за ребенком слишком мизерны.

Обязательная сумма к уплате рассчитана из условия, что ИП работает полный год. То есть, если вы зарегистрировались или сняли ИП с регистрации в середине года — считайте взносы пропорционально «отработанным» дням, включая дни регистрации/снятия.

Сколько было в 2022 и сколько придется заплатить в 2022

Минимальные обязательные взносы для ИП за 2022 год составили:

✅ ОМС — 8 426 руб.

✅ ОПС — 32 448 руб.

Плюс по пенсионному добавьте 1% с превышения 300 тыс. руб. годового дохода — это то, что нужно уплатить до 01.07.2022.

В 2022 году минимальные страховые взносы выросли:

✅ ОМС — 8 766 руб.

✅ ОПС — 34 445 руб.

Взнос по ОПС стандартно включает дополнительный 1% с суммы, превышающей 300 тыс. руб. доходов в год. Максимальная годовая сумма взноса по ОПС ограничена — 275 560 руб.

Суммарно, независимо от финансовых результатов вашей деятельности и при условии, что ваше ИП работало полный год, придется перечислить в бюджет 43 211 руб. (8 766 + 34 445).

Для самозанятых взносы на ОПС и ОМС — дело добровольное. Поэтому ИП-плательщики НПД могут ничего не перечислять на страхование. Но тут есть свой подвох — самозанятые не имеют права уменьшать налог на сумму перечисленных страховых взносов.

Тарифы фиксированных взносов

В 2021

году действуют следующие тарифы

для платежей ИП «за себя»

:

| Плательщики | ПФР, страховая часть | ФФОМС |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 22.0% (из них 6% солидарная часть тарифа, 16% индивидуальная) | — |

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят. Т.е. в индивидуальный лицевой счет зачислят не всю сумму уплаченных взносов, а только 32448×16/22 = 23596.

Сроки уплаты налогов ИП без работников

Налог по итогам года предприниматели должны заплатить не позднее 30 апреля следующего года (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ). Если эта дата выпадает на выходной или праздничный день, то срок переносится на ближайший, следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Авансовые платежи нужно заплатить не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. То есть:

- за I квартал 2022 года нужно перечислить деньги не позднее 26.04.2021 (25.04.2021 — воскресенье);

- за полугодие — не позднее 26.07.2021 (25.07.2021 — воскресенье);

- за 9 месяцев — не позднее 25.10.2021;

- за год — не позднее 03.05.2022 (30.04.2022 — суббота, а на 02.05.2022 переносится выходной с праздничного дня 1 мая).

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются

! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример:

Доход индивидуального предпринимателя в 2022 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2022 год составит 32 448 (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример:

Доход индивидуального предпринимателя на УСНО в 2022 году составил: 30 000 000 руб. Сумма взносов за 2022год составила бы 32 448 (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

Размеры фиксированных взносов в 2022 году

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитывают следующим образом:

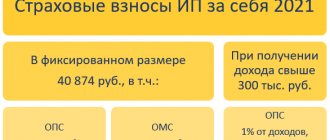

- если доход ИП не превышает 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП больше 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 32 448 руб. Таким образом, предельный размер взносов на обязательное пенсионное страхование в 2022 году — 259 584 руб.

Страховые взносы на ОМС в фиксированном размере в 2022 году составят 8 426 руб.

Итого: общая сумма страховых взносов в 2022 году составит 40 874 руб. (32 448 руб. в ПФР + 8 426 руб. в ФОМС).

Как платить взносы, если ИП зарегистрировался не с начала года

Действующее законодательство, как и ранее, предусматривает пропорциональное исчисление страховых взносов в связи с началом предпринимательской деятельности или ее прекращением не с начала года (п. 3 ст. 430 НК РФ). Если ИП ведет деятельность не с начала календарного года или прекратил бизнес до окончания года, то тогда сумма страховых взносов рассчитывается пропорционально отработанным месяцам.

Фиксированный размер взносов за неполный месяц работы определяется пропорционально количеству календарных дней этого месяца по дату госрегистрации прекращения физлицом деятельности в качестве ИП.

Формула для расчета:

40 874 руб. / количество календарных дней в году * количество календарных дней, которые ИП осуществлял деятельность

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2022 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до 1 июля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.