Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2022 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Сдавайте 6-НДФЛ в Эльбе в несколько кликов: эта возможность входит в пробный период 30 дней.

Форма отчёта 6-НДФЛ

Правила заполнения 6-НДФЛ

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 4 мая,

- за полугодие — до 1 августа,

- за 9 месяцев — до 31 октября,

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

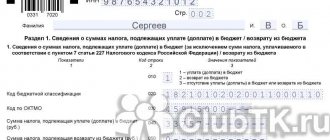

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Расчет по страховым взносам за 9 месяцев 2022 года

При формировании расчета по страховым взносам (РСВ) за 9 месяцев 2020 года используется редакция формы, приведенная в Приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/[email protected]

При заполнении отчета следует учитывать поправки, касающиеся страховых взносов, которые внесены в НК РФ Федеральным законом от 01.04.2020 № 102-ФЗ.

Льготные тарифы

В III квартале 2022 года продолжают действовать льготные тарифы страховых взносов, установленные Законом № 102-ФЗ для организаций и ИП, включенных в реестр малого и среднего предпринимательства (МСП).

1С:ИТС

Подробнее о том, кто относится к субъектам МСП, о льготах для МСП см. в разделе «Консультации по законодательству».

Проверить, внесена ли организация в этот реестр, можно на сайте ФНС России.

В период с 01.04.2020 до 31.12.2020 для указанных выше плательщиков применяются следующие тарифы страховых взносов:

1. На выплаты в пользу физических лиц, не превышающие МРОТ (определяемый по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование — 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование — 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

2. На выплаты в пользу физических лиц в части, превышающей МРОТ (определяемый по итогам каждого месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование — 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование — 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 01.04.2020 (письмо ФНС России от 29.04.2020 № БС-4-11/[email protected]).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/[email protected]).

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется (рис. 1).

Рис. 1

При расчете взносов в документах Начисление зарплаты и взносов, Увольнение никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

Особенности расчета взносов по пониженным тарифам

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам.

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами (рис. 2).

Рис. 2

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена (п. 9 ст. 2, ст. 6 Закона № 102-ФЗ).

Пример

Сотрудник работает на 0,5 ставки с окладом 20 000 руб. Начислено за апрель — 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР — 10 000 руб. х 22 % (основной тариф) / 100 = 2 200 руб.

Если сотрудник работает на нескольких должностях, например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству, база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т. е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Закона № 102-ФЗ). Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

При формировании расчета по страховым взносам за 9 месяцев 2020 года плательщики — субъекты МСП в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС России от 07.04.2020 № БС-4-11/[email protected]).

Этот код не указан в Приложении 5, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected], однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/[email protected]).

Несколько тарифов в течение отчетного периода

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected]).

Поэтому в отчете за 9 месяцев 2022 года будут сформированы два Приложения 1 к Разделу 1: одно Приложение с кодом тарифа «01» и второе Приложение с кодом тарифа «20» (рис. 3).

Рис. 3

Также в расчете сформируются два Приложения 2 к Разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070–090 отражается информация в целом по плательщику страховых взносов.

В Приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на обязательное социальное страхование по общим тарифам. В Приложении с кодом тарифа «20» отражается расчет страховых взносов на обязательное социальное страхование по пониженным тарифам. Обратите внимание, суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т. к. тариф равен 0 %.

Коды категорий застрахованных лиц в подразделе 3.2.1

При заполнении Подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» Раздела 3 РСВ плательщики должны указать следующие коды категорий застрахованного лица (письмо ФНС России от 07.04.2020 № БС-4-11/[email protected]):

- «МС» — физические лица;

- «ВЖМС» — застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах»;

- «ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Рос-сийской Федерации»), временно пребывающие на территории РФ.

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица (рис. 4).

Рис. 4

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2022 года должно быть указано значение не более «12 130» (т. е. значение действующего федерального МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП» на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

Нулевой тариф взносов

Нулевой тариф страховых взносов установлен Федеральным законом от 08.06.2020 № 172-ФЗ и распространяется только на доходы, начисленные за II квартал 2022 года.

Поэтому организациям, ранее получившим право на применение нулевого тарифа, с 01.07.2020 в учетной политике организации необходимо не забыть установить тариф, который применялся организацией до 01.04.2020.

Кроме того, нулевой тариф не применятся к дополнительным тарифам страховых взносов, установленных статьями 428 и 429 НК РФ (взносы на выплаты работникам, занятым на вредных и опасных работах, членам летных экипажей воздушных судов гражданской авиации, а также отдельным категориям работников организаций угольной промышленности). Об этом предупреждает Минтруд России в письме от 07.08.2020 № 21-3/10/В-6512.

При заполнении РСВ, в случае если в течение расчетного (отчетного) периода применялось более одного тарифа, в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1) и Приложений 2 к Разделу 1, сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода.

Например, организация применяла следующие тарифы:

- с 01.01.2020 — основной тариф страховых взносов;

- с 01.04.2020 — тариф, установленный для пострадавших от коронавируса отраслей;

- с 01.07.2020 — для субъектов малого или среднего предпринимательства.

В РСВ за 9 месяцев 2022 года будет сформировано три Приложения 1 к Разделу 1 с кодами тарифа «01», «20», «21», а также три Приложения 2 с кодами тарифа «01», «20», «21».

Контрольные соотношения (КС) для действующей формы РСВ приведены в письме ФНС России от 07.02.2020 № БС-4-11/[email protected] (с изменениями и дополнениями).

В частности, в письме от 18.05.2020 № БС-4-11/[email protected] специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20». В письме от 23.06.2020 № БС-4-11/[email protected] уточнены КС 1.197–1.199, которые учитывают возможность применения работодателями — субъектами МСП пониженных тарифов страховых взносов в отношении выплат работникам, превышающим МРОТ по итогам месяца.

Дополнительные КС 2.11–2.13 приведены в письме ФНС России от 10.06.2020 № БС-4-11/9607. Они проверяют обязательность соблюдения условий для применения субъектами МСП пониженных тарифов страховых взносов, предусмотренных Законом № 172-ФЗ

В «1С:Предприятии» поддерживается возможность проверки показателей расчета по страховым взносам на соответствие разработанным КС. О сроках реализации см. в «Мониторинге законодательства».

Срок сдачи отчета РСВ

Расчет по страховым взносам за 9 месяцев 2022 года необходимо сдать не позднее 30.10.2020 (п. 7 ст. 431 НК РФ).

1С:ИТС

Подробнее о составлении Расчета по страховым взносам в программах 1С см. в справочнике «Отчетность по страховым взносам» раздела «Консультации по законодательству».

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Санкции за несдачу отчета

Штраф за 6-НДФЛ, несданную или представленную с опозданием, определяется по правилам п. 1.2 ст. 126 НК РФ. Его текст предписывает начисление штрафа в сумме 1000 руб. за каждый полный или неполный месяц, отсчитываемый от последнего дня срока сдачи.

Однако если задержка превысит 20 рабочих дней, нарушителя могут еще и лишить возможности пользоваться расчетным счетом (п. 3.2 ст. 76 НК РФ).

За недостоверность включенных в расчет данных подателя отчета оштрафуют на 500 руб. в отношении одного отчета с такими данными (п. 1 ст. 126.1 НК РФ).

Нарушение способа подачи отчета приведет к штрафу в сумме 200 руб. за каждый такой отчет (ст. 119.1 НК РФ).

Кроме того, возможно применение административных санкций к должностным лицам работодателя-организации. Их величина составит от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Что налоговики считают ошибками и недостоверными данными в 6-НДФЛ и в каком случае есть шанс снизить сумму штрафа, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите в Готовое решение.